Escrito por: kkk, Rhythm

Em 24 de setembro, a Securities and Exchange Commission (SEC) dos Estados Unidos e a Financial Industry Regulatory Authority (Finra) anunciaram conjuntamente que irão investigar mais de 200 empresas listadas que anunciaram planos de tesouraria cripto, alegando que essas empresas apresentaram "flutuações anormais de preço das ações" antes da divulgação dessas informações.

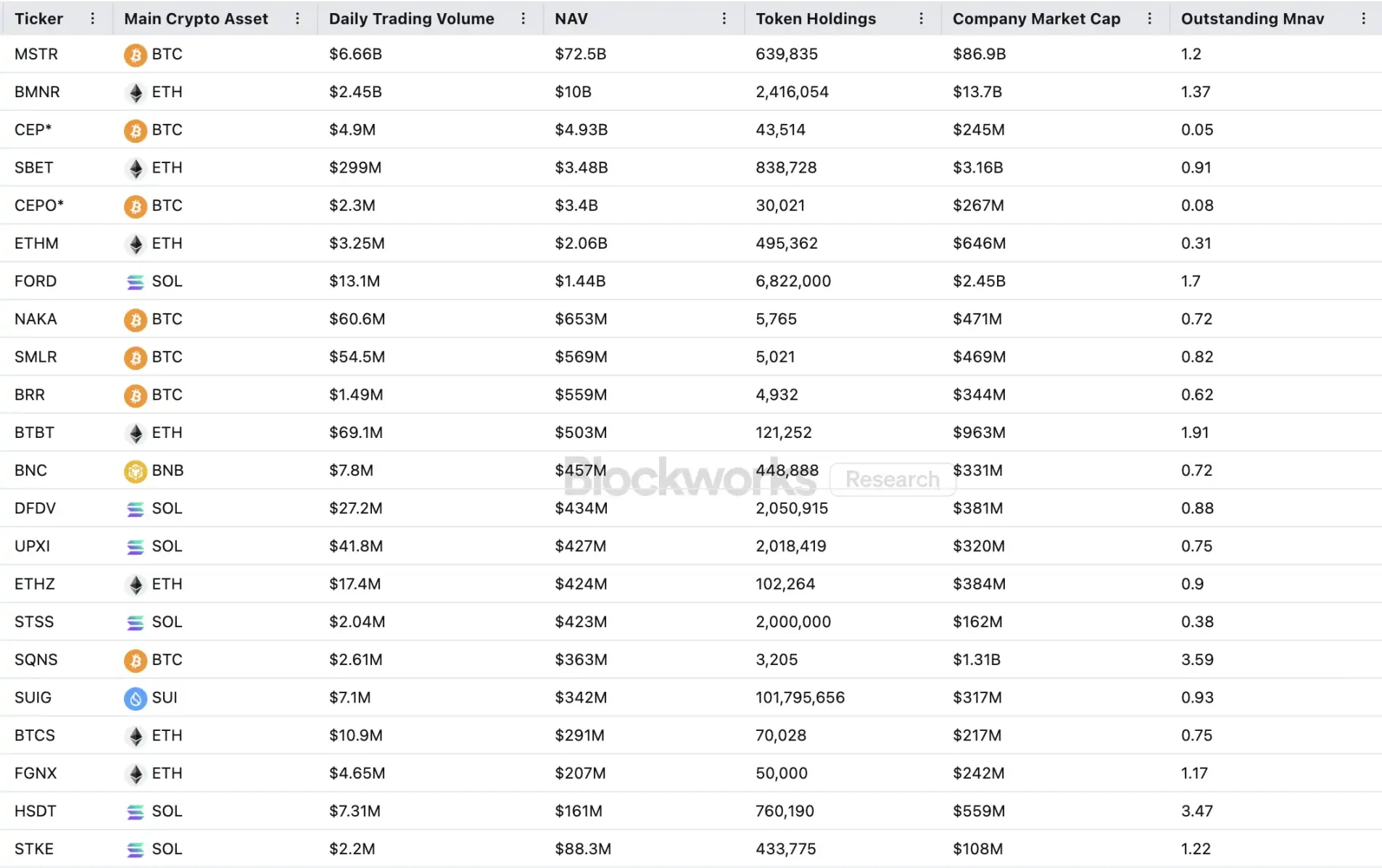

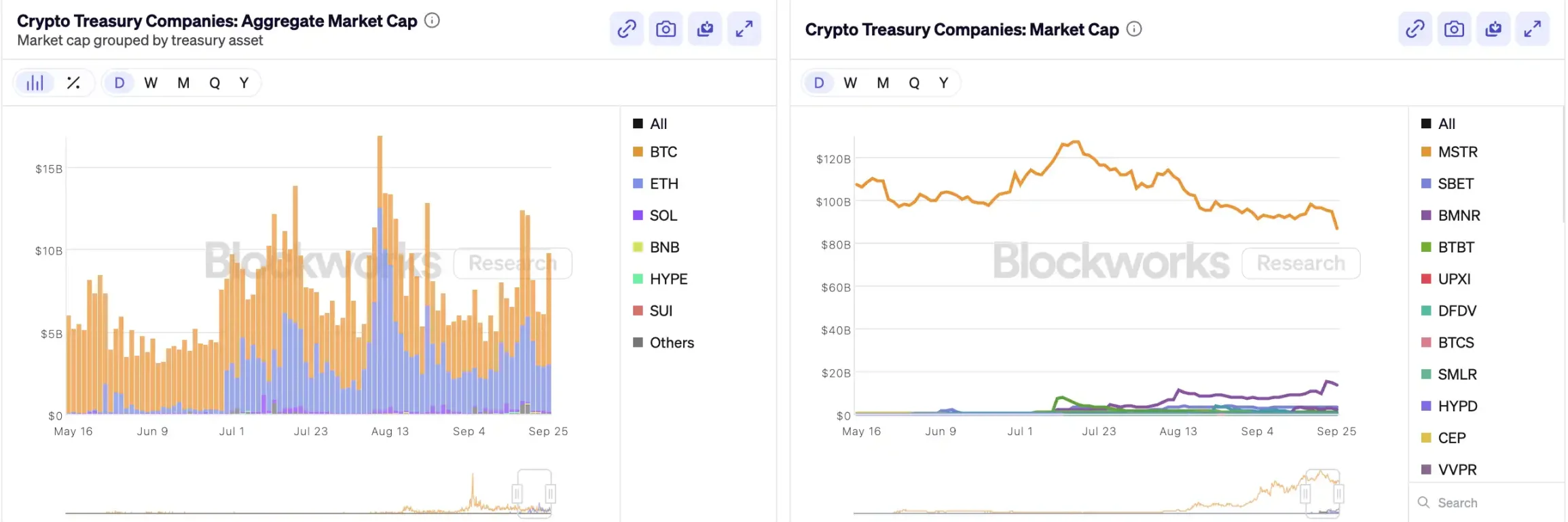

Desde que a MicroStrategy foi pioneira ao incluir bitcoin em seu balanço patrimonial, a "tesouraria cripto" tornou-se uma espécie de "alquimia financeira" sensacional no mercado de ações dos EUA — ações de novas empresas como Bitmine e SharpLink chegaram a disparar dezenas de vezes devido a operações semelhantes. De acordo com dados divulgados pela Architect Partners, desde 2025, 212 novas empresas anunciaram que irão levantar cerca de 102 bilhões de dólares para comprar ativos cripto mainstream como BTC e ETH.

No entanto, essa euforia de capital, ao mesmo tempo em que impulsiona os preços, também gerou amplas dúvidas. O mNAV (relação entre valor de mercado e valor patrimonial líquido) da MSTR caiu de 1,6 para 1,2 em um mês, enquanto dois terços das vinte principais empresas de tesouraria cripto têm mNAV abaixo de 1. As suspeitas de bolha de ativos e insider trading são constantes, e essa nova tendência de alocação de ativos enfrenta agora desafios regulatórios sem precedentes.

Como funciona o flywheel das empresas de tesouraria cripto

O flywheel de financiamento das empresas de tesouraria baseia-se no mecanismo mNAV, que é essencialmente uma lógica reflexiva de flywheel, conferindo às empresas de tesouraria uma aparente "munição infinita" em mercados de alta. mNAV refere-se à razão entre o valor de mercado da empresa (P) e o valor patrimonial líquido por ação (NAV). No contexto das empresas de tesouraria, NAV refere-se ao valor dos ativos digitais detidos.

Quando o preço das ações P está acima do NAV por ação (ou seja, mNAV > 1), a empresa pode continuar captando recursos e investir esses fundos em ativos digitais. Cada nova emissão e compra aumenta a posição por ação e o valor patrimonial, reforçando ainda mais a confiança do mercado na narrativa da empresa e impulsionando o preço das ações. Assim, inicia-se um ciclo fechado de feedback positivo: mNAV sobe → nova emissão de ações → compra de ativos digitais → aumento da posição por ação → aumento da confiança do mercado → nova alta das ações. Foi graças a esse mecanismo que a MicroStrategy conseguiu financiar continuamente a compra de bitcoin nos últimos anos sem diluir significativamente as ações.

Uma vez que o preço das ações e a liquidez atingem níveis suficientemente altos, a empresa pode desbloquear todo um conjunto de mecanismos de entrada de capital institucional: pode emitir dívida, debêntures conversíveis, ações preferenciais e outros instrumentos de financiamento, transformando a narrativa de mercado em ativos no balanço, o que por sua vez impulsiona o preço das ações, formando o flywheel. O cerne desse jogo é a complexa ressonância entre preço das ações, narrativa e estrutura de capital.

No entanto, o mNAV é uma faca de dois gumes. O prêmio pode representar alta confiança do mercado, mas também pode ser mera especulação. Uma vez que o mNAV converge para 1 ou cai abaixo de 1, o mercado muda da "lógica de aumento" para a "lógica de diluição". Se, nesse momento, o preço do token também cair, o flywheel passa de feedback positivo para negativo, resultando em queda tanto do valor de mercado quanto da confiança. Além disso, o financiamento das empresas de tesouraria também depende do flywheel de prêmio do mNAV; quando o mNAV permanece descontado por muito tempo, o espaço para novas emissões é bloqueado, e empresas de pequeno e médio porte já estagnadas ou à beira de serem deslistadas terão seus negócios completamente revertidos, colapsando instantaneamente o efeito flywheel. Em teoria, quando o mNAV é 1, a escolha mais racional para a empresa é vender posições e recomprar ações para restaurar o equilíbrio, mas não se pode generalizar — empresas descontadas também podem representar valor subestimado.

Durante o bear market de 2022, mesmo quando o mNAV da MicroStrategy caiu abaixo de 1, a empresa não vendeu bitcoin para recomprar ações, mas optou por reestruturar dívidas e manter todos os bitcoins. Essa lógica de "manter a qualquer custo" vem da visão quase religiosa de Saylor sobre o BTC, que ele vê como um ativo colateral central "que nunca será vendido". Mas esse caminho não pode ser replicado por todas as empresas de tesouraria. A maioria das ações de tesouraria de altcoins carece de negócios principais estáveis, tornando-se "empresas compradoras de tokens" apenas como meio de sobrevivência, sem qualquer crença subjacente. Quando o ambiente de mercado se deteriora, elas tendem a vender para limitar perdas ou realizar lucros, desencadeando uma corrida de vendas.

Leitura relacionada: "Primeira venda de tokens, deslistagem: ações cripto deixam de ser unicórnios do mercado cripto"

Existe insider trading?

A SharpLink Gaming foi um dos primeiros casos a causar comoção no mercado durante essa "onda de tesouraria cripto". Em 27 de maio, a empresa anunciou que aumentaria suas reservas de Ethereum em até 425 milhões de dólares; no mesmo dia, as ações dispararam para 52 dólares. No entanto, de forma estranha, já em 22 de maio, o volume de negociações da ação havia aumentado significativamente, com o preço subindo de 2,7 para 7 dólares, mesmo sem qualquer anúncio ou divulgação à SEC por parte da empresa.

Esse fenômeno de "preço das ações se antecipando à notícia" não é um caso isolado. Em 18 de julho, a MEI Pharma anunciou uma estratégia de tesouraria de Litecoin de 100 milhões de dólares, mas as ações subiram por quatro dias consecutivos antes do anúncio, de 2,7 para 4,4 dólares, quase dobrando. A empresa não apresentou atualizações relevantes nem divulgou comunicados à imprensa, e seu porta-voz se recusou a comentar.

Situações semelhantes também ocorreram em empresas como Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global e 180 Life Sciences Corp, todas apresentando diferentes graus de volatilidade anormal antes de anunciar planos de tesouraria cripto. A possibilidade de vazamento de informações e negociações antecipadas já chamou a atenção dos reguladores.

A narrativa DAT vai colapsar?

O conselheiro da "Solana MicroStrategy", Upexi, Arthur Hayes, aponta que a tesouraria cripto tornou-se a nova narrativa no círculo financeiro das empresas tradicionais. Ele acredita que essa tendência continuará evoluindo em várias trilhas de ativos mainstream. No entanto, devemos enxergar claramente: em cada blockchain, no máximo uma ou duas empresas sairão vencedoras.

Ao mesmo tempo, o efeito de concentração está se acelerando. Embora mais de 200 empresas tenham anunciado estratégias de tesouraria cripto em 2025, abrangendo BTC, ETH, SOL, BNB, TRX e outras blockchains, o capital e a valorização estão se concentrando rapidamente em pouquíssimas empresas e ativos — as tesourarias de BTC e ETH dominam a maioria das empresas DAT. Em cada categoria de ativo, apenas uma ou duas empresas realmente se destacam: na trilha do BTC é a MicroStrategy, na do ETH é a Bitmine, na do SOL talvez seja a Upexi, e os demais projetos dificilmente conseguem competir em escala.

Como comprovado por Michael Saylor, há muitos gestores institucionais de fundos que desejam exposição ao risco do bitcoin, mas não podem comprar BTC diretamente nem manter ETF — mas podem comprar ações da MSTR. Se você conseguir enquadrar uma empresa detentora de ativos cripto no "cesto de conformidade" deles, esses fundos estão dispostos a pagar $2, $3 ou até $10 por um ativo que vale apenas $1 no balanço. Isso não é irracionalidade, é arbitragem regulatória.

No final do ciclo, novos emissores continuarão a surgir no mercado, recorrendo a instrumentos financeiros corporativos ainda mais agressivos para buscar maior elasticidade no preço das ações. Quando os preços caírem, essas práticas se voltarão contra eles. Arthur Hayes prevê que, neste ciclo, veremos um grande acidente DAT semelhante ao colapso da FTX. Quando isso acontecer, essas empresas irão à falência, e suas ações ou títulos poderão sofrer grandes descontos, causando forte turbulência no mercado.

Os reguladores também perceberam esse risco estrutural. No início de setembro, a Nasdaq propôs reforçar a fiscalização das empresas DAT; hoje, a SEC e a FINRA iniciaram conjuntamente uma investigação sobre insider trading nessas empresas. Essas medidas visam reduzir o espaço para informações privilegiadas, aumentar as barreiras de emissão e dificultar o financiamento, reduzindo assim o espaço de manipulação para novas empresas DAT. Para o mercado, isso significa que os "falsos líderes" serão eliminados mais rapidamente, enquanto as verdadeiras líderes continuarão a sobreviver e até prosperar graças à narrativa.

Resumo

A narrativa da tesouraria cripto ainda existe, mas com barreiras mais altas, regulamentação mais rigorosa e eliminação de bolhas ocorrendo simultaneamente. Para os investidores, é fundamental compreender a lógica por trás da estrutura financeira e os caminhos de arbitragem, além de estar sempre atento ao acúmulo de riscos por trás da narrativa — essa "alquimia on-chain" não pode durar para sempre; só os vencedores permanecem, os perdedores saem do jogo.