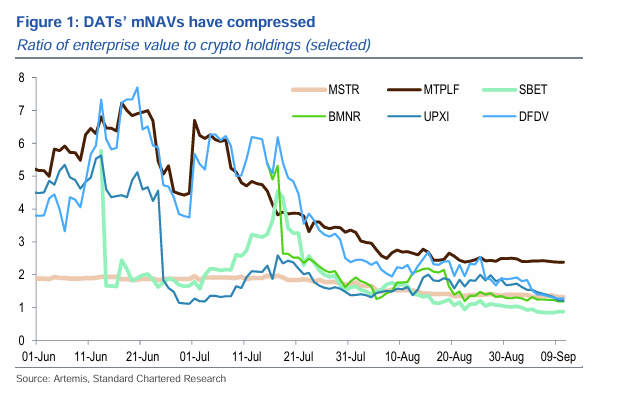

Quando as stablecoins começam a pagar pela rede: a nova relação entre juros e taxas

Este artigo explora o problema do setor relacionado à volatilidade das taxas de transação nas redes blockchain e analisa suas causas. As reservas de stablecoins geram juros fora da blockchain, enquanto os custos operacionais da blockchain precisam ser pagos pelos usuários através de altas taxas on-chain. Isso leva a uma discrepância entre "receita" e "despesa", formando um diferencial negativo.

A montanha-russa das taxas de transação

No mundo on-chain, muitos usuários já passaram por este momento: ontem, gastaram apenas alguns centavos para concluir uma transferência, mas hoje, a mesma operação custa vários dólares. As taxas de transação funcionam como uma montanha-russa emocional, frequentemente deixando as pessoas sem saber o que esperar. Nos últimos anos, as stablecoins cresceram nesse ambiente para se tornarem uma das classes de ativos mais populares — elas desempenham funções básicas como liquidação, pagamento e reserva de valor, sendo o sangue do DeFi e uma importante porta de entrada para capital externo no mundo cripto. O tamanho de mercado e a taxa de penetração de usuários já lhes conferem uma posição insubstituível. No entanto, por trás do burburinho, também há fragilidades ocultas: muitos projetos dependem de subsídios e narrativas para atrair usuários em seus estágios iniciais, mas quando o mercado esfria e os subsídios não podem ser mantidos, as fraquezas do modelo inevitavelmente vêm à tona. O mais evidente é a volatilidade das taxas de transação, que não só frustra os usuários, mas também dificulta que desenvolvedores estabeleçam modelos de negócios robustos e avaliem com precisão a disposição dos usuários finais em pagar.

Então, onde está o problema e qual é o caminho a seguir?

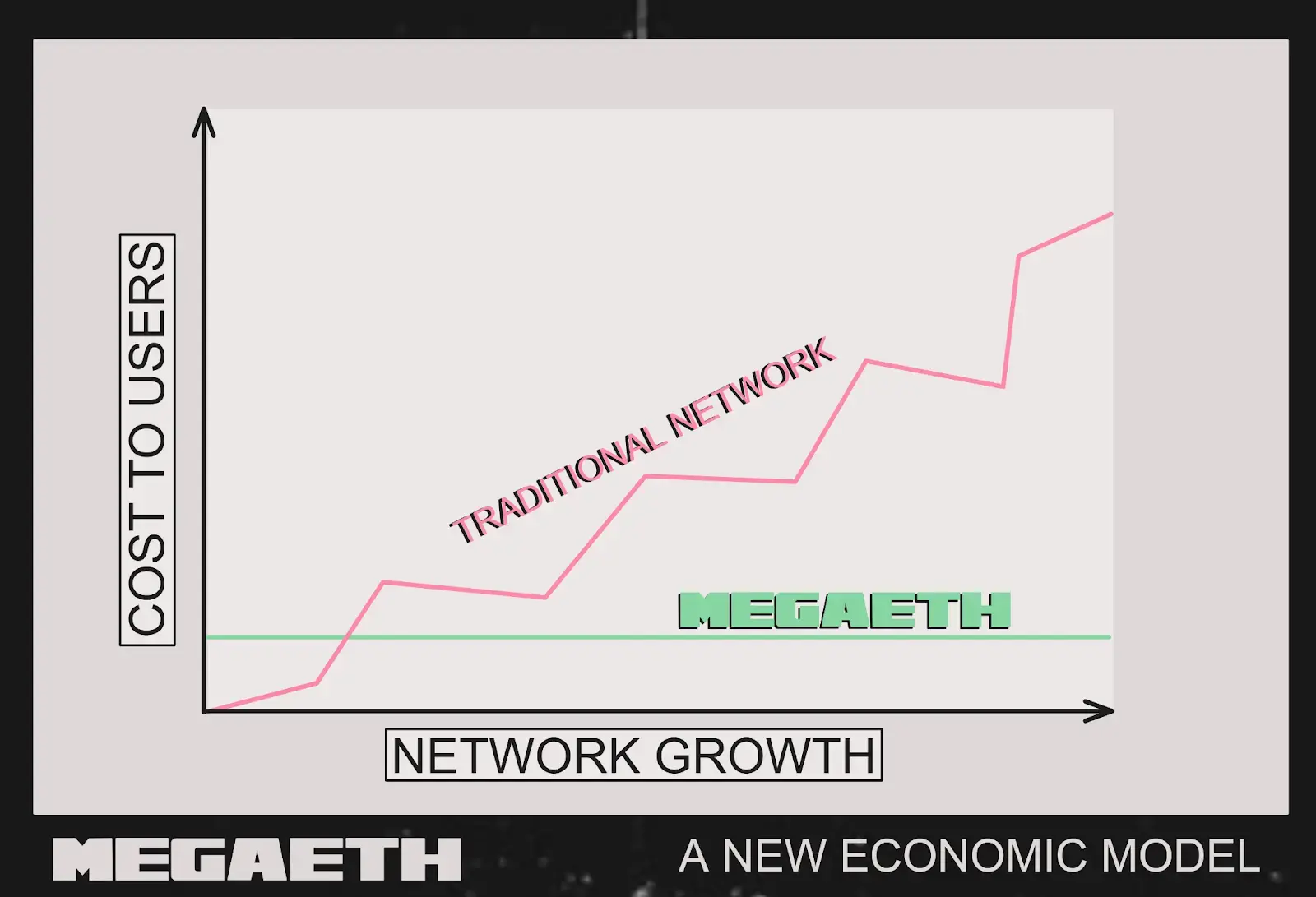

O desalinhamento atual é claro: as stablecoins colocam suas reservas em títulos do Tesouro dos EUA e fundos monetários off-chain, ganhando juros de forma estável; mas a blockchain precisa gastar dinheiro real, concentrado em operações diárias como sequenciadores, nós e liquidação de dados on-chain. O lucro está fora da cadeia, mas os gastos estão na cadeia, sem um canal entre eles. Como resultado, muitas redes acabam aumentando as taxas de transação para “se sustentarem”, mas usuários e desenvolvedores precisam de um ambiente de baixas taxas, criando assim um descompasso. O custo de dados na mainnet do Ethereum está cada vez mais baixo, e o “espaço para aumento de preço” também está sendo comprimido: aumentar as taxas prejudica a experiência, mas não aumentá-las dificulta a manutenção da operação, tornando o modelo insustentável a longo prazo.

Uma abordagem mais direta é: usar os juros ganhos pelas reservas das stablecoins como “conta de luz e água” da rede. O usuário deposita dólares para cunhar stablecoins, o capital é investido em ativos seguros e líquidos, gerando juros auditáveis periodicamente; esses juros não ficam com o emissor, mas são usados diretamente para cobrir os custos dos sequenciadores e nós. Assim, a rede não precisa sobreviver cobrando taxas altas, podendo precificar para o usuário a preço de custo, resultando em taxas de gas previsíveis e de baixo valor. Baixas taxas → mais transações e aplicações → reservas maiores → mais juros → rede mais estável, formando um ciclo virtuoso. A vantagem está na transparência do caminho, sustentabilidade (enquanto houver reservas, haverá juros) e melhor experiência, permitindo que cenários de alta frequência e baixo valor, como mensagens sociais, economia em jogos e micropagamentos, realmente prosperem.

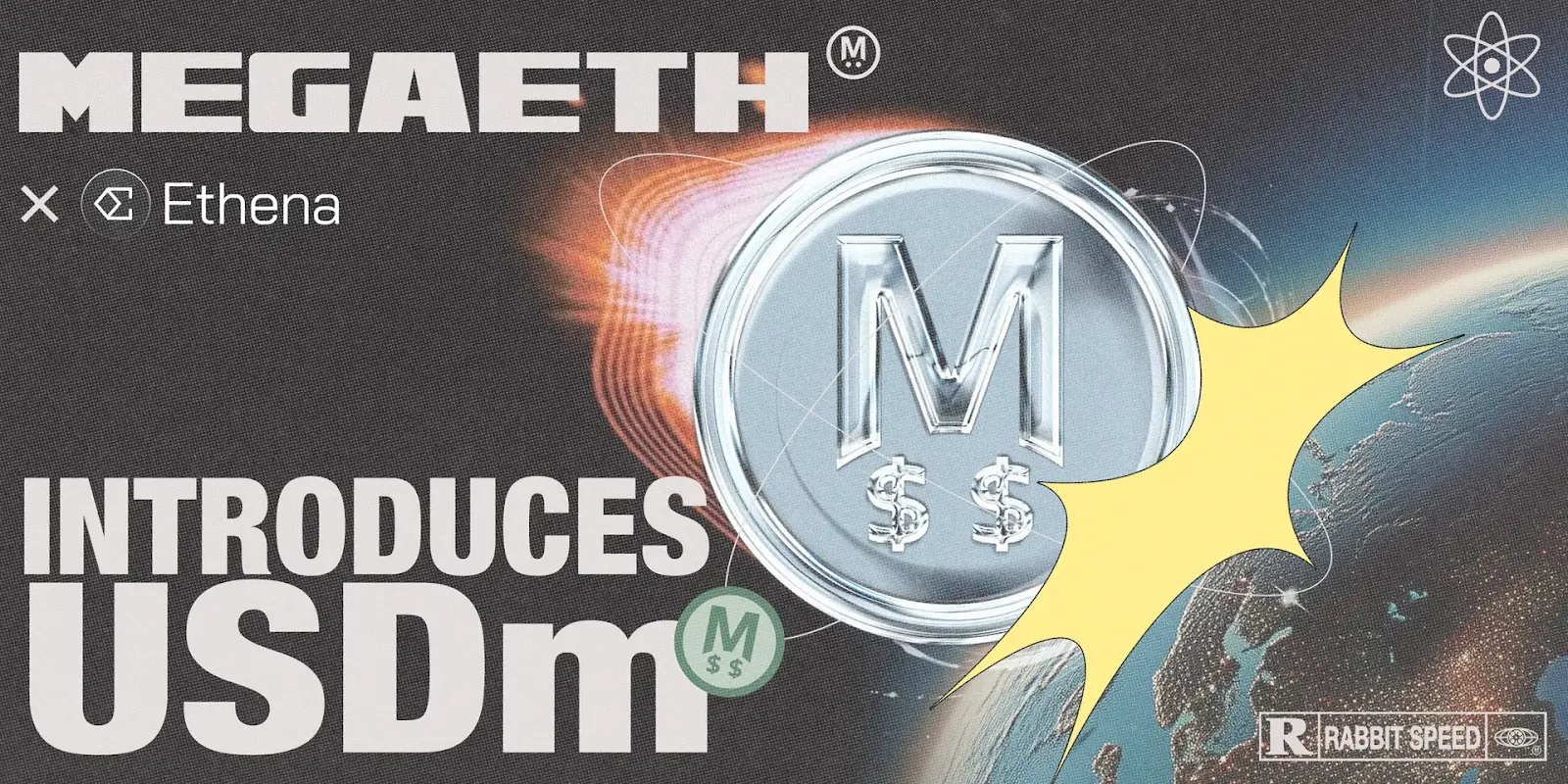

Implementação: o primeiro passo da teoria para a realidade

Essa ideia não ficou apenas no papel. Recentemente, MegaETH e Ethena lançaram em conjunto o USDm, tentando colocar esse novo caminho em prática. MegaETH tem forte respaldo, com apoio de Vitalik, DragonFly e outras figuras e instituições de topo, posicionando-se como uma “blockchain em tempo real”, tecnicamente capaz de atingir 10 milissegundos de latência e 100 mil TPS, com confirmações quase instantâneas. Mas apenas desempenho não basta; taxas de rede baixas são a chave para o crescimento em larga escala das aplicações. Assim como as Memecoins nasceram no Ethereum, mas explodiram no ecossistema Solana, taxas baixas frequentemente determinam o sucesso ou fracasso das aplicações.

Na prática, o USDm é emitido pela infraestrutura de stablecoin da Ethena, com reservas principalmente investidas no fundo tokenizado de títulos do Tesouro dos EUA da BlackRock, o BUIDL, mantendo também uma parte em stablecoins líquidas como buffer de resgate. O BUIDL é um investimento institucional transparente e regulamentado, sujeito a requisitos de custódia e compliance, capaz de gerar rendimentos estáveis. O ponto-chave é que esses rendimentos não ficam parados, mas são usados, via mecanismos programáveis, para cobrir diretamente os custos operacionais do sequenciador da MegaETH. Assim, a rede não precisa sobreviver cobrando “taxas extras”, podendo cobrar dos usuários a preço de custo, e o usuário final vê taxas de gas previsíveis e de valor mínimo. Isso subverte completamente o modelo tradicional: antes era “quanto mais o usuário paga, mais a rede lucra”, agora é “quanto mais a rede cresce, mais rendimentos das reservas, e as taxas ficam ainda mais estáveis”.

A escolha da Ethena como parceira também é estratégica. Ethena é atualmente o terceiro maior emissor de stablecoins em dólar, gerenciando mais de 13 bilhões de dólares, com uma base de usuários muito sólida no círculo DeFi. Esse mecanismo de alinhamento de interesses realmente cria um ciclo virtuoso: à medida que o volume de transações na rede aumenta, as reservas do USDm crescem, os juros retornam de forma mais abundante, e a receita da rede interage positivamente com o crescimento do ecossistema pela primeira vez — não é o usuário que arca com mais custos, mas sim o próprio crescimento que sustenta a rede. Combinando o desempenho em tempo real da MegaETH e taxas a preço de custo, isso oferece um solo ideal para desenvolvedores criarem aplicações de interação em tempo real. Se esse modelo funcionar, um ambiente com taxas estáveis e mínimas permitirá que muitos aplicativos de alta frequência antes “impensáveis” se tornem realidade, como trading de alta frequência on-chain, interação em jogos em tempo real, micropagamentos, entre outros.

Source: MegaETH

Como enfrentar os desafios futuros?

Primeiro, vejamos o cenário macro. Os juros das stablecoins vêm principalmente de títulos do Tesouro dos EUA e fundos monetários; quando as taxas de juros estão altas, os rendimentos são suficientes e ainda podem subsidiar os custos da rede; quando as taxas caem, os rendimentos diminuem e manter taxas baixas se torna um desafio. Essa dependência das taxas externas traz risco de ciclo, exigindo o desenho prévio de um “colchão de amortecimento”. Depois, há os desafios técnicos e de escala: em teoria, quanto mais transações, maior o pool de juros e mais espaço para redução de taxas; mas ao enfrentar cenários cross-chain, aplicações de alta frequência e expansão do ecossistema, o mecanismo pode ser tensionado, e a estabilidade precisa ser comprovada. Há ainda a barreira da concorrência: USDT, USDC e DAI têm bases de usuários sólidas, e mesmo que o novo modelo pareça mais inteligente, será necessário tempo para educar, construir o ecossistema e conquistar a confiança de desenvolvedores e usuários.

No fim das contas, a volatilidade das taxas de transação expõe o velho problema do desalinhamento entre “receita” e “despesa”. O burburinho sustentado por subsídios raramente dura. Usar os juros diretamente para “sustentar a rede” é uma busca por um caminho mais sustentável: fazer com que as stablecoins não apenas sirvam para pagamentos e liquidações, mas também retroalimentem a rede. O verdadeiro teste a seguir é se esse design pode passar nos quesitos de governança transparente, sustentabilidade de longo prazo e escalabilidade. Se conseguir, aquelas aplicações de alta frequência, baratas e fáceis de usar, antes sufocadas por altas taxas, finalmente terão a chance de entrar no cotidiano.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste