Roczne podsumowanie sprawy sądowej Pump.fun: układanka prawdy kryjąca się za 15 000 zapisów czatu

Oryginalny autor: June, TechFlow

W styczniu 2025 roku rynek Meme coinów znajdował się na szczycie gorączki. Wraz z wydaniem przez prezydenta USA Trumpa monety TRUMP, rozpoczęła się bezprecedensowa fala spekulacji, a mit „stu-krotnych coinów” pochłonął uwagę rynku.

W tym samym czasie cicho rozpoczęto pozew przeciwko platformie Pump.fun.

Cofnijmy się do ostatnich dni.

Alon Cohen, współzałożyciel i dyrektor operacyjny Pump.fun, nie wypowiadał się w mediach społecznościowych od ponad miesiąca. Dla zawsze aktywnego i „surfującego po sieci” Alona ta cisza jest szczególnie zauważalna. Dane pokazują, że tygodniowy wolumen obrotu na Pump.fun spadł z 3.3 miliarda dolarów w styczniowym szczycie do obecnych 481 milionów dolarów, co oznacza spadek o ponad 80%. Jednocześnie cena PUMP spadła do 0,0019 USD, co oznacza cofnięcie o około 78% od historycznego maksimum.

Wróćmy do 12 lipca kilka miesięcy temu – sytuacja była zupełnie inna. Publiczna sprzedaż Pump.fun odbyła się po jednolitej cenie 0,004 USD za sztukę, wyprzedana w 12 minut, zbierając około 600 milionów dolarów i wywołując euforię.

Od noworocznego szaleństwa do obecnej stagnacji, nastawienie rynku uległo wyraźnej zmianie.

Wśród tych wszystkich zmian jedyną rzeczą, która się nie zatrzymała, jest program wykupu. Zespół Pump.fun nadal konsekwentnie realizuje codzienny plan wykupu. Do tej pory łączna kwota wykupów wyniosła 216 milionów dolarów, co pochłonęło około 15,16% podaży w obiegu.

Tymczasem pozew, który został zignorowany w szaleństwie rynku, teraz cicho się rozrasta.

Wszystko zaczęło się od straty na $PNUT

Historia zaczyna się w styczniu 2025 roku.

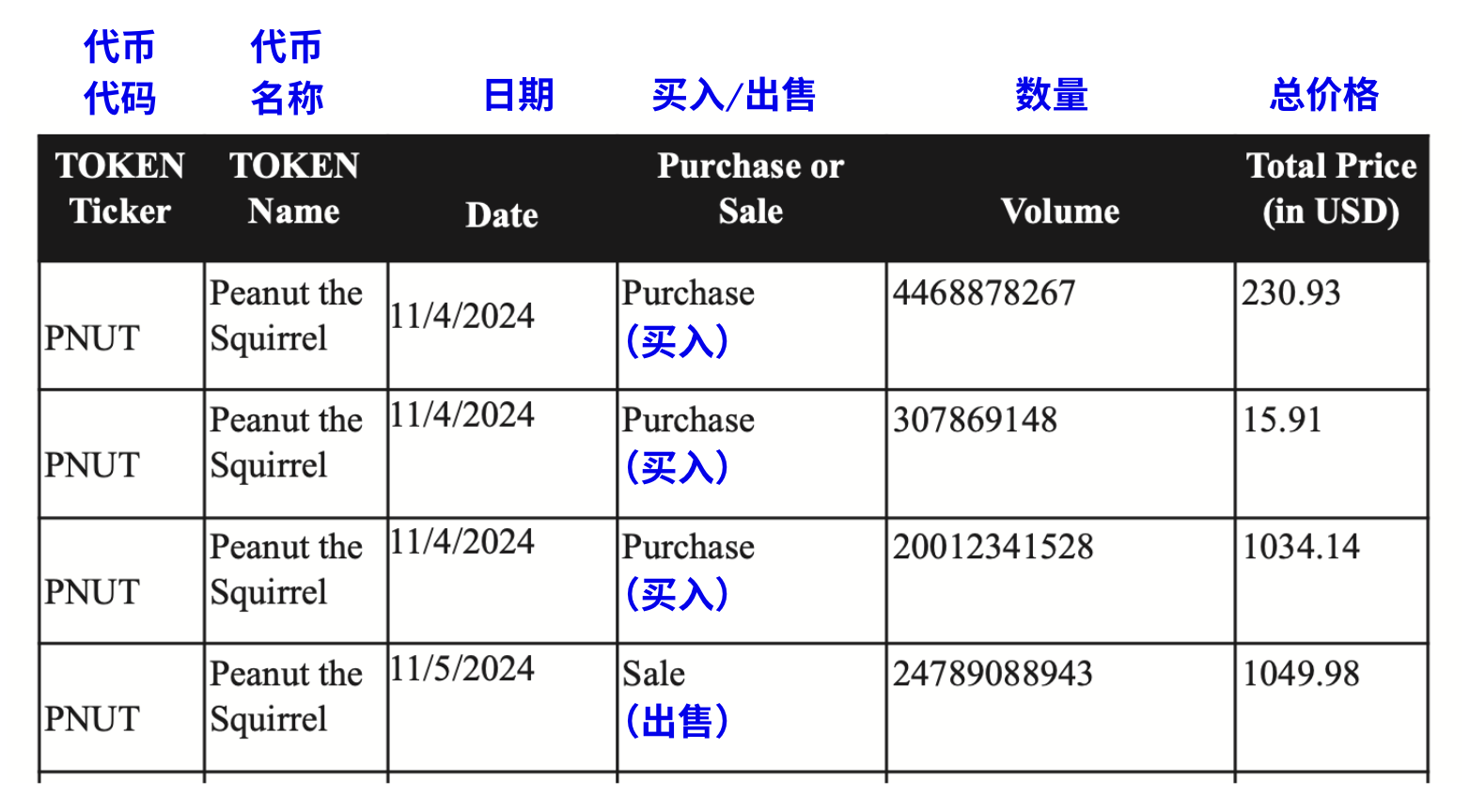

16 stycznia inwestor Kendall Carnahan jako pierwszy złożył pozew w Sądzie Okręgowym Południowego Dystryktu Nowego Jorku (numer sprawy: Carnahan v. Baton Corp.), kierując zarzuty bezpośrednio przeciwko Pump.fun i jego trzem założycielom. Żądanie Carnahana było jasne, po zakupie tokenów $PNUT na platformie poniósł straty i oskarżył Pump.fun o sprzedaż niezarejestrowanych papierów wartościowych, naruszając amerykańską Ustawę o Papierach Wartościowych z 1933 roku.

Według dokumentów sądowych rzeczywista strata tego inwestora wyniosła zaledwie 231 dolarów.

Zaledwie dwa tygodnie później, 30 stycznia, inny inwestor, Diego Aguilar, również złożył podobny pozew (numer sprawy: Aguilar v. Baton Corp.). W przeciwieństwie do Carnahana, Aguilar kupił więcej rodzajów tokenów, w tym $FRED, $FWOG, $GRIFFAIN i inne meme coiny wydane na platformie Pump.fun. Jego pozew miał szerszy zakres i reprezentował wszystkich inwestorów, którzy kupili niezarejestrowane tokeny na tej platformie.

W tym momencie obie sprawy toczyły się niezależnie, a pozwani byli ci sami:

Firma operacyjna Pump.fun Baton Corporation Ltd oraz jej trzej założyciele: Alon Cohen (COO), Dylan Kerler (CTO) i Noah Bernhard Hugo Tweedale (CEO).

Połączenie spraw, inwestor ze stratą 240 000 USD zostaje głównym powodem

Dwie niezależne sprawy szybko zwróciły uwagę sądu. Sędzia Colleen McMahon z Południowego Dystryktu Nowego Jorku zauważyła problem: obie sprawy dotyczą tych samych pozwanych, tej samej platformy i tych samych naruszeń prawa – dlaczego więc mają być rozpatrywane osobno?

18 czerwca 2025 roku sędzia McMahon bezpośrednio zapytała zespół prawników powodów:

Dlaczego istnieją dwa niezależne pozwy dotyczące tego samego problemu? Zażądała wyjaśnienia, dlaczego sprawy nie powinny zostać połączone.

Początkowo prawnicy powodów próbowali bronić się, twierdząc, że można zachować dwa niezależne pozwy – jeden dotyczący wyłącznie tokena $PNUT, drugi wszystkich tokenów na platformie Pump.fun – i zaproponowali wyznaczenie dwóch głównych powodów.

Jednak sędzia wyraźnie nie zaakceptowała tego podejścia. Taka strategia „dziel i rządź” nie tylko prowadziłaby do marnowania zasobów sądowych, ale mogłaby też skutkować sprzecznymi wyrokami. Kluczowe jest to, że wszyscy powodowie mają ten sam główny problem – oskarżają Pump.fun o sprzedaż niezarejestrowanych papierów wartościowych i uważają się za ofiary tego samego systemu oszustwa.

26 czerwca sędzia McMahon wydała orzeczenie,oficjalnie łącząc obie sprawy. Jednocześnie, zgodnie z ustawą Private Securities Litigation Reform Act (PSLRA), sędzia mianowała głównym powodem osobę z największą stratą – Michaela Okafora (zgodnie z aktami sądowymi Okafor stracił na transakcjach na Pump.fun około 242 000 USD, znacznie więcej niż inni powodowie).

W ten sposób inwestorzy, którzy wcześniej działali osobno, utworzyli wspólny front.

Cel: Solana Labs i Jito

Zaledwie miesiąc po połączeniu spraw powodowie rzucili bombę.

23 lipca 2025 roku powodowie złożyli „połączony poprawiony pozew”, a lista pozwanych dramatycznie się rozszerzyła. Tym razem celem nie było już tylko Pump.fun i jego trzej założyciele, ale kluczowi uczestnicy całego ekosystemu Solana.

Nowi pozwani to:

- Solana Labs, Solana Foundation i ich kierownictwo (pozwani Solana): Pozwani twierdzą, że Solana nie tylko dostarczyła technologię blockchain. Według dokumentów sądowych, między Pump.fun a Solana Labs istniała ścisła współpraca techniczna, znacznie wykraczająca poza zwykłą relację deweloper-platforma.

- Jito Labs i ich kierownictwo (pozwani Jito): Powodowie uważają, że to właśnie technologia MEV Jito umożliwiła osobom z wewnątrz płacenie dodatkowych opłat za priorytetowe wykonanie swoich transakcji, co pozwalało im kupować tokeny przed zwykłymi użytkownikami i osiągać bezpieczny arbitraż.

Strategia powodów jest jasna – próbują udowodnić, że Pump.fun, Solana i Jito nie działają niezależnie, lecz tworzą ścisłą wspólnotę interesów. Solana zapewnia infrastrukturę blockchain, Jito dostarcza narzędzia MEV, a Pump.fun prowadzi platformę – razem tworzą system, który z pozoru jest zdecentralizowany, a w rzeczywistości jest manipulowany.

Główne zarzuty – nie tylko „strata pieniędzy”

Wielu może sądzić, że to tylko grupa inwestorów, którzy stracili na spekulacji i teraz próbują się zemścić. Jednak dokładna lektura setek stron dokumentów sądowych ujawnia, że zarzuty powodów dotyczą starannie zaprojektowanego systemu oszustwa.

Pierwszy zarzut: sprzedaż niezarejestrowanych papierów wartościowych

To podstawa prawna całej sprawy.

Powodowie twierdzą, że wszystkie meme coiny wydane na platformie Pump.fun są w istocie kontraktami inwestycyjnymi, które według testu Howeya spełniają definicję papierów wartościowych. Jednak pozwani nigdy nie złożyli żadnego zgłoszenia rejestracyjnego do amerykańskiej SEC, a mimo to publicznie sprzedawali te tokeny, naruszając artykuły 5, 12(a)(1) i 15 Ustawy o Papierach Wartościowych z 1933 roku.

Platforma sprzedawała tokeny za pośrednictwem mechanizmu „bonding curve”, nie ujawniając inwestorom niezbędnych informacji o ryzyku, sytuacji finansowej czy tle projektu – a są to wymagania przy emisji zarejestrowanych papierów wartościowych.

Uwaga: Test Howeya to standard prawny ustanowiony przez Sąd Najwyższy USA w sprawie SEC v. W.J. Howey Co. z 1946 roku, służący do oceny, czy dana transakcja lub plan stanowi „kontrakt inwestycyjny”. Jeśli spełnia kryteria testu, aktywo uznaje się za „papier wartościowy” (Security), podlegający regulacjom SEC i wymogom rejestracyjnym oraz ujawnieniowym Ustawy o Papierach Wartościowych z 1933 i 1934 roku.

Drugi zarzut: prowadzenie nielegalnego przedsiębiorstwa hazardowego

Powodowie określają Pump.fun jako „kasyno meme coinów” (Meme Coin Casino). Wskazują, że użytkownicy inwestują SOL w zakup tokenów, co w istocie jest „zakładem”, a wynik zależy głównie od szczęścia i spekulacji rynkowej, a nie od rzeczywistej użyteczności tokena. Platforma jako „krupier” pobiera 1% opłaty od każdej transakcji, jak kasyno pobiera prowizję.

Trzeci zarzut: oszustwo telekomunikacyjne i fałszywa reklama

Pump.fun oficjalnie promuje „uczciwy start” (Fair Launch), „brak przedsprzedaży” (No Presale), „ochronę przed rug pull” (Rug-proof), tworząc wrażenie, że wszyscy uczestnicy mają równe szanse. W rzeczywistości to kompletne kłamstwo.

Dokumenty sądowe wskazują, że Pump.fun potajemnie zintegrował technologię MEV od Jito Labs. Oznacza to, że osoby znające „insajderskie” informacje i gotowe zapłacić dodatkowy „napiwek” mogą za pomocą „Jito bundles” kupować tokeny przed zwykłymi użytkownikami, a następnie szybko je sprzedawać z zyskiem – to tzw. frontrunning.

Czwarty zarzut: pranie pieniędzy i nielegalny transfer środków

Powodowie oskarżają Pump.fun o przyjmowanie i przekazywanie dużych sum pieniędzy bez jakiejkolwiek licencji na przekazywanie środków. Dokumenty sądowe twierdzą, że platforma pomagała nawet północnokoreańskiej grupie hakerskiej Lazarus Group w praniu brudnych pieniędzy. Przykład: hakerzy wydali na Pump.fun meme coina o nazwie „QinShihuang” (秦始皇), wykorzystując wysoką płynność platformy do mieszania „brudnych pieniędzy” z legalnymi środkami detalicznych inwestorów.

Piąty zarzut: całkowity brak ochrony inwestorów

W przeciwieństwie do tradycyjnych platform finansowych, Pump.fun nie posiada żadnych procedur „poznaj swojego klienta” (KYC), polityk przeciwdziałania praniu pieniędzy (AML), ani nawet podstawowej weryfikacji wieku.

Główna teza powodów sprowadza się do jednego zdania: to nie jest normalna inwestycja podatna na wahania rynku, lecz system oszustwa zaprojektowany od początku, by detaliczni inwestorzy tracili, a osoby z wewnątrz zarabiały.

To rozszerzenie oznacza fundamentalną zmianę charakteru pozwu. Powodowie nie zadowalają się już oskarżeniem Pump.fun o samodzielne działania, lecz opisują go jako część większej „sieci przestępczej”.

Miesiąc później, 21 sierpnia, powodowie złożyli „oświadczenie RICO”, oficjalnie oskarżając wszystkich pozwanych o stworzenie „organizacji wymuszającej haracze”, która pod przykrywką „uczciwej platformy startowej” faktycznie prowadziła manipulowane „kasyno meme coinów”.

Logika powodów jest jasna: Pump.fun nie działa samodzielnie – stoi za nim Solana jako infrastruktura blockchain i Jito jako dostawca narzędzi MEV. Trzy strony tworzą ścisłą wspólnotę interesów, wspólnie oszukując zwykłych inwestorów.

Ale jakie dowody mają powodowie na poparcie tych zarzutów? Odpowiedź pojawiła się kilka miesięcy później.

Kluczowe dowody: tajemniczy informator i zapisy czatów

Po wrześniu 2025 roku charakter sprawy uległ zasadniczej zmianie.

Ponieważ powodowie zdobyli twarde dowody.

„Poufny informator” (confidential informant) przekazał zespołowi prawników powodów pierwszą partię wewnętrznych zapisów czatów, liczącą około 5000 wiadomości. Te zapisy rzekomo pochodzą z kanałów komunikacji wewnętrznej Pump.fun, Solana Labs i Jito Labs, dokumentując współpracę techniczną i kontakty biznesowe między trzema stronami.

Pojawienie się tych dowodów było dla powodów bezcenne. Wcześniej wszystkie zarzuty dotyczące zmowy technologicznej, manipulacji MEV i uprzywilejowanych transakcji osób z wewnątrz opierały się na domysłach i brakowało im bezpośrednich dowodów.

Te wewnętrzne zapisy czatów rzekomo mają dowodzić „zmowy” między trzema stronami.

Miesiąc później, 21 października, ten sam tajemniczy informator przekazał drugą partię dokumentów – tym razem ponad 10 000 zapisów czatów i powiązanych dokumentów. Materiały te rzekomo szczegółowo dokumentują:

- Jak Pump.fun koordynował integrację techniczną z Solana Labs

- Jak narzędzia MEV Jito zostały zintegrowane z systemem transakcyjnym Pump.fun

- Jak trzy strony omawiały „optymalizację” procesu transakcyjnego (powodowie twierdzą, że to eufemizm dla manipulacji rynkiem)

- Jak osoby z wewnątrz wykorzystywały przewagę informacyjną do handlu

Prawnicy powodów stwierdzili w dokumentach sądowych, że te zapisy czatów „ujawniają starannie zaprojektowaną sieć oszustw” i dowodzą, że relacje między Pump.fun, Solana i Jito wykraczają daleko poza zwykłe „partnerstwo technologiczne”.

Wniosek o drugą poprawkę pozwu

W obliczu tak ogromnych nowych dowodów powodowie potrzebowali czasu na ich uporządkowanie i analizę. 9 grudnia 2025 roku sąd zatwierdził wniosek powodów o złożenie „drugiego poprawionego pozwu”, pozwalając im włączyć nowe dowody do sprawy.

Ale pojawił się problem – ponad 15 000 zapisów czatów wymagało indywidualnego przeglądu, selekcji, tłumaczenia (część może być w językach innych niż angielski) i analizy pod kątem prawnym – to ogromna ilość pracy. Wraz ze zbliżającymi się świętami Bożego Narodzenia i Nowym Rokiem zespół prawników powodów wyraźnie nie miał wystarczająco dużo czasu.

10 grudnia powodowie złożyli wniosek do sądu o przedłużenie terminu złożenia „drugiego poprawionego pozwu”.

Zaledwie dzień później, 11 grudnia, sędzia McMahon zatwierdziła wniosek o przedłużenie. Nowy termin został wyznaczony na 7 stycznia 2026 roku. Oznacza to, że po Nowym Roku sąd otrzyma „drugi poprawiony pozew”, który może zawierać jeszcze więcej sensacyjnych zarzutów.

Aktualny stan sprawy

Do tej pory pozew trwa już prawie rok, ale prawdziwa walka dopiero się zaczyna.

7 stycznia 2026 roku powodowie złożą „drugi poprawiony pozew” zawierający wszystkie nowe dowody – wtedy zobaczymy, co naprawdę ujawniają te 15 000 zapisów czatów. Tymczasem pozwani pozostają wyjątkowo cicho. Współzałożyciel Pump.fun Alon Cohen nie wypowiadał się w mediach społecznościowych od ponad miesiąca, a kierownictwo Solana i Jito również nie skomentowało publicznie pozwu.

Co ciekawe, mimo rosnącej skali i wpływu pozwu, rynek kryptowalut wydaje się nie przejmować. Cena Solana nie wykazuje gwałtownych wahań z powodu pozwu, a cena tokena $PUMP spada głównie z powodu upadku narracji wokół meme coinów, a nie samego pozwu.

Zakończenie

Pozew, który zaczął się od strat na handlu meme coinami, przerodził się w pozew zbiorowy przeciwko całemu ekosystemowi Solana.

Sprawa wykracza już poza ramy „kilku inwestorów walczących o swoje straty”. Dotyka najważniejszych kwestii w branży kryptowalut: czy decentralizacja jest prawdziwa, czy to tylko starannie zapakowana iluzja? Czy uczciwy start rzeczywiście jest uczciwy?

Jednak wiele kluczowych pytań pozostaje bez odpowiedzi:

- Kim jest tajemniczy informator? Były pracownik? Konkurent? A może agent regulatora?

- Co naprawdę zawierają te 15 000 zapisów czatów? Czy to niepodważalne dowody zmowy, czy wyrwane z kontekstu zwykłe rozmowy biznesowe?

- Jak będą się bronić pozwani?

W 2026 roku, wraz ze złożeniem „drugiego poprawionego pozwu” i postępem procesu, być może poznamy odpowiedzi na te pytania.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Moneta SOL napotyka wyzwania pod koniec 2025 roku z powodu zmienności rynku

Bitcoin wchodzi w kluczową fazę decyzyjną, podczas gdy konsolidacja się utrzymuje