Dolar gwałtownie zanurkował, złoto szybko wzrosło – niekompletny raport o inflacji zrzucił prawdziwą bombę na rynki finansowe pod koniec roku.

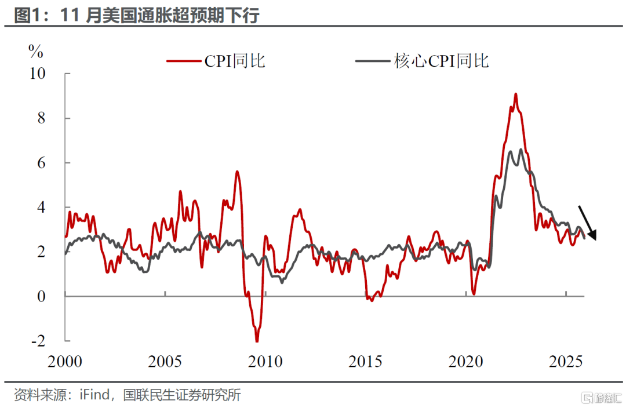

Wieczorem 18 grudnia czasu wschodnioazjatyckiego, dane opublikowane przez US Bureau of Labor Statistics pokazały, że niewyrównany sezonowo wskaźnik CPI w USA za listopad wyniósł 2,7% r/r, znacznie poniżej oczekiwań rynkowych na poziomie 3,1%. Równie zaskakujące było to, że niewyrównany sezonowo bazowy CPI wyniósł zaledwie 2,6% r/r, nie tylko poniżej oczekiwań 3%, ale także osiągając najniższy poziom od marca 2021 roku.

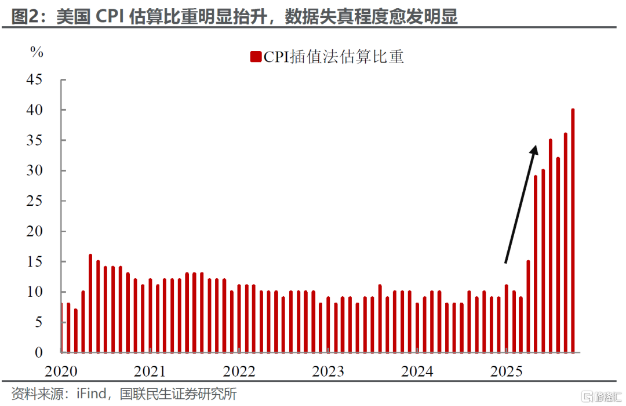

Ten raport o inflacji, z powodu wcześniejszego zamknięcia rządu, nie zawierał danych za październik i został przez analityków określony jako „pełen szumów”. Rynek zareagował błyskawicznie – indeks dolara spadł w krótkim czasie o 22 punkty, a złoto spot wzrosło o 16 dolarów.

I. Zaskakujące dane

● Listopadowe dane o inflacji w USA zaskoczyły rynek. Ogólny CPI r/r wzrósł tylko o 2,7%, a bazowy CPI r/r o 2,6%, oba wyniki wyraźnie poniżej wcześniejszych oczekiwań rynkowych.

● Wyjątkowość tego raportu wynika z jego tła statystycznego. Z powodu zamknięcia rządu USA w październiku, Bureau of Labor Statistics musiało anulować raport CPI za ten miesiąc i przy obliczaniu danych za listopad założyło, że zmiana CPI w październiku wyniosła zero.

● Według UBS, takie podejście statystyczne mogło spowodować około 27 punktów bazowych zaniżenia w końcowym raporcie. Po wyeliminowaniu tego czynnika, rzeczywista inflacja mogłaby być bliższa oczekiwaniom rynkowym na poziomie 3,0%. Zatem same dane zawierają wyraźny „szum” statystyczny.

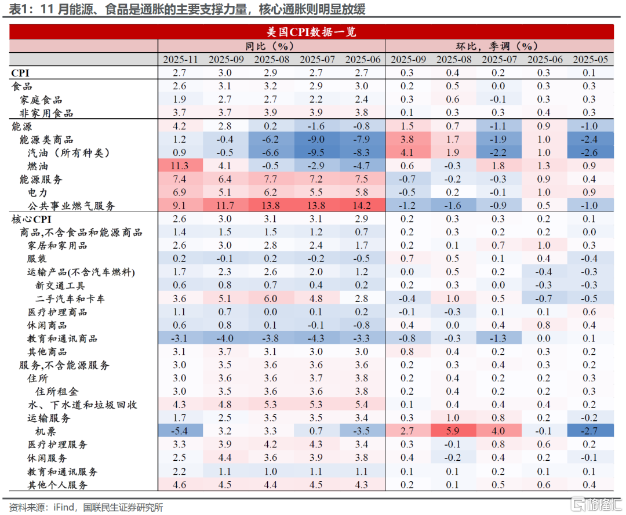

● Mimo to, strukturalnie widać oznaki schłodzenia inflacji. Inflacja w usługach bazowych stała się głównym czynnikiem obniżającym ogólną inflację bazową, przy czym inflacja mieszkaniowa r/r spadła z wcześniejszego poziomu 3,6% do 3,0%.

II. Reakcja rynku

● Po publikacji danych rynki finansowe zareagowały natychmiast. Kontrakty terminowe na amerykańskie akcje wzrosły na całej linii, a kontrakty na Nasdaq 100 wzrosły o ponad 1%. Jednocześnie ceny amerykańskich obligacji skarbowych wzrosły, a ich rentowności spadły.

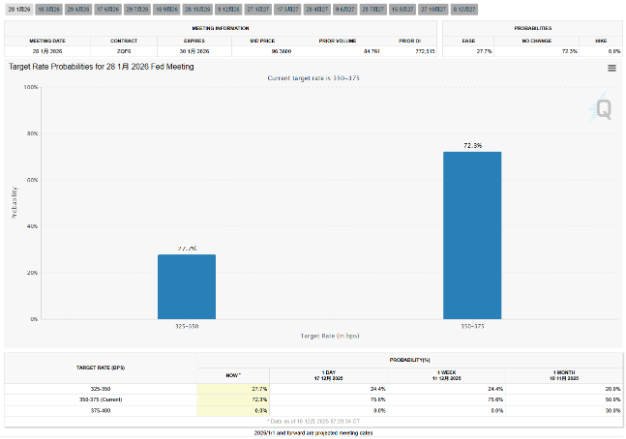

● Oczekiwania rynku kontraktów terminowych na stopy procentowe dotyczące zmiany polityki Fed wyraźnie wzrosły. Dane pokazują, że rynek ocenia prawdopodobieństwo obniżki stóp przez Fed w styczniu przyszłego roku na 28,8%, wobec wcześniejszych 26,6%. Ponadto rynek oczekuje, że do końca 2026 roku stopy zostaną poluzowane o kolejne 3 punkty bazowe, a skala luzowania Fed w przyszłym roku wyniesie około 62 punkty bazowe.

● Dolar natychmiast osłabł, indeks dolara spadł w krótkim czasie o 22 punkty, do minimum 98,20. Waluty inne niż dolar generalnie wzrosły – euro wobec dolara wzrosło o prawie 30 punktów, a dolar wobec jena spadł w krótkim czasie o prawie 40 punktów.

● Brian Jacobsen, główny strateg ekonomiczny w Annex Wealth Management, powiedział: „Niektórzy mogą zignorować ten raport o schłodzeniu inflacji jako 'mniej wiarygodny niż zwykle', ale ignorowanie go odbywa się na własne ryzyko.”

III. Wewnętrzne rozbieżności w Fed

W obliczu tego nietypowego raportu o inflacji, w Fed może rozpocząć się nowa runda debaty między jastrzębiami a gołębiami. Niski poziom CPI niewątpliwie dostarcza gołębiom silniejszych argumentów.

● W rzeczywistości, podczas ostatniego posiedzenia Fed, rozbieżności już się ujawniły. Grudniowa decyzja o stopach procentowych została przyjęta stosunkiem głosów 9 do 3 za obniżką o 25 punktów bazowych, co było pierwszym przypadkiem od sześciu lat, gdy pojawiły się trzy głosy sprzeciwu.

Prezes Fed z Kansas City, Schmid, oraz prezes Fed z Chicago, Goolsbee, sprzeciwili się obniżce stóp, opowiadając się za utrzymaniem ich na niezmienionym poziomie, podczas gdy członek zarządu Fed, Milan, poparł większą obniżkę stóp.

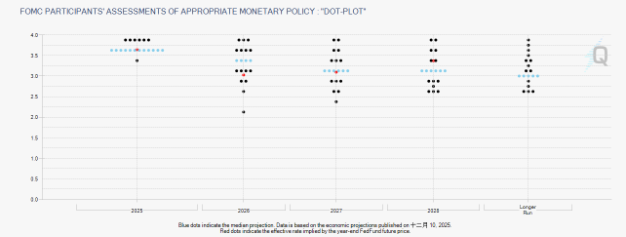

● Te rozbieżności znajdują odzwierciedlenie także w najnowszym wykresie kropkowym Fed. Wykres pokazuje, że mediana prognoz stóp procentowych Fed na 2026 rok wynosi 3,4%, a na 2027 rok 3,1%, co jest zgodne z prognozami z września i oznacza po jednej obniżce o 25 punktów bazowych w każdym z dwóch kolejnych lat.

● Jednak poza wykresem kropkowym, indywidualne opinie członków Fed są znacząco różne. Prezes Fed z Atlanty, Bostic, stwierdził nawet, że w swojej prognozie na 2026 rok nie uwzględnił żadnej obniżki stóp, uważając, że gospodarka będzie silniejsza przy wzroście PKB na poziomie około 2,5%, dlatego polityka powinna pozostać restrykcyjna.

IV. Ścieżka polityki za wykresem kropkowym

● Chociaż wykres kropkowy przedstawia zbiorową prognozę ścieżki stóp procentowych przez członków Fed, kryje się za nim złożona kalkulacja polityczna i ocena gospodarcza. Obecny przedział stóp 3,50%-3,75% to efekt trzeciej z rzędu obniżki przez Fed.

● Według analizy BlackRock, najbardziej prawdopodobną ścieżką polityki Fed jest obniżenie stóp do poziomu bliskiego 3% w 2026 roku. Prognoza ta różni się od mediany stóp na 2026 rok z wykresu kropkowego (3,4%), co odzwierciedla rozbieżność między oczekiwaniami rynku a oficjalnymi wskazaniami.

● Ewolucja ram polityki Fed również zasługuje na uwagę. W czwartym kwartale 2025 roku Fed oficjalnie zakończył trwającą prawie trzy lata politykę zacieśniania ilościowego (QT), a od stycznia 2026 roku zacznie działać nowy mechanizm o nazwie „Reserve Management Purchases” (RMP).

● Chociaż Fed oficjalnie definiuje RMP jako „operację techniczną” mającą zapewnić płynność systemu finansowego, rynek skłania się ku interpretacji tego mechanizmu jako „ukrytego luzowania” lub „quasi-quantitative easing”. Ta transformacja mechanizmu może stać się kolejną ważną zmienną wpływającą na przyszłą ścieżkę stóp procentowych.

V. Progi dla obniżek stóp i obserwacje gospodarcze

● Wraz z niespodziewanym schłodzeniem danych o inflacji, próg dla dalszych obniżek stóp przez Fed stał się kluczowym punktem zainteresowania rynku. Fed w grudniowym oświadczeniu zaznaczył, że próg dla dalszych obniżek stóp wyraźnie wzrósł, a „skala i moment” przyszłych obniżek będą zależeć od zmian w perspektywach gospodarczych.

● Sytuacja na rynku pracy będzie kluczową zmienną decyzyjną. Mimo że listopadowe dane o inflacji spowolniły bardziej niż oczekiwano, liczba nowych wniosków o zasiłek dla bezrobotnych wyniosła 224 tysiące, poniżej oczekiwań na poziomie 225 tysięcy, odwracając trend gwałtownego wzrostu z poprzedniego tygodnia i wskazując na stabilną sytuację na rynku pracy w grudniu.

● Według analizy CMB International Securities, amerykański rynek pracy nieco osłabł, ale nie uległ jeszcze znacznemu pogorszeniu. Liczba nowych i kontynuowanych wniosków o zasiłek dla bezrobotnych pozostaje na niskim poziomie i od października lekko się poprawia.

● Instytucja ta prognozuje, że w pierwszej połowie 2026 roku inflacja może dalej spadać z powodu niższych cen ropy oraz spowolnienia wzrostu czynszów i płac, a Fed może w czerwcu dokonać jednej obniżki stóp jako gest polityczny. Jednak w drugiej połowie roku inflacja może odbić, a Fed może utrzymać stopy bez zmian.

VI. Różnorodne prognozy Wall Street

● Jeśli chodzi o ścieżkę stóp procentowych w 2026 roku, analizy Wall Street wykazują bezprecedensowe rozbieżności. ICBC International przewiduje, że Fed w 2026 roku obniży stopy łącznie o 50-75 punktów bazowych, sprowadzając je do „neutralnego” poziomu około 3%.

● Z kolei JPMorgan przyjmuje ostrożnie optymistyczne stanowisko, uważając, że odporność amerykańskiej gospodarki, zwłaszcza silne inwestycje w środki trwałe poza sektorem mieszkaniowym, będą wspierać wzrost gospodarczy. W związku z tym oczekuje się bardziej ograniczonego zakresu obniżek stóp, a polityczna stopa procentowa może ustabilizować się w przedziale 3%-3,25% około połowy 2026 roku.

● ING przedstawia dwa skrajne scenariusze:

Po pierwsze, jeśli fundamenty gospodarcze ulegną znacznemu pogorszeniu, Fed zdecydowanie poluzuje politykę, by przeciwdziałać ryzyku recesji, w tym scenariuszu rentowność 10-letnich obligacji skarbowych USA może gwałtownie spaść do około 3%.

Po drugie, Fed może pod presją polityczną lub błędnie oceniając sytuację, zbyt wcześnie i zbyt mocno poluzować politykę pieniężną, gdy gospodarka nie zwalnia wyraźnie, co może poważnie zaszkodzić wiarygodności Fed, wywołać głębokie obawy rynku o wymknięcie się inflacji spod kontroli i doprowadzić do gwałtownego wzrostu rentowności 10-letnich obligacji skarbowych, nawet do poziomu 5%.

VII. Perspektywy na przyszłość i wskazówki inwestycyjne

● Patrząc w przyszłość, zmiany w kierownictwie Fed mogą wprowadzić nową niepewność do polityki pieniężnej. Kadencja przewodniczącego Fed, Jerome'a Powella, kończy się w maju 2026 roku, a objęcie stanowiska przez nowego przewodniczącego może wpłynąć na kierunek i sposób komunikacji polityki Fed.

● Według analizy Guolian Minsheng Securities, choć listopadowy CPI raczej nie zmieni decyzji Fed o wstrzymaniu się z obniżkami stóp w styczniu przyszłego roku, niewątpliwie zwiększy liczbę gołębich głosów wewnątrz Fed. Jeśli dane za grudzień utrzymają obecne powolne tempo wzrostu, może to skłonić Fed do ponownego rozważenia ścieżki obniżek stóp w przyszłym roku.

● Dla inwestorów BlackRock zaleca rozważenie kilku strategii inwestycyjnych w instrumenty o stałym dochodzie w obecnym otoczeniu makroekonomicznym: inwestowanie gotówki w obligacje skarbowe o terminie zapadalności 0-3 miesiące lub zdywersyfikowane krótkoterminowe obligacje; zwiększenie udziału obligacji o średnim terminie zapadalności; budowanie drabiny obligacyjnej w celu zabezpieczenia zysków; oraz poszukiwanie wyższych zysków poprzez obligacje o wysokim dochodzie i obligacje rynków wschodzących.

● Kevin Flanagan, dyrektor ds. strategii instrumentów o stałym dochodzie w WisdomTree, zauważa, że Fed stał się „podzielonym domem”, a próg dla dalszego luzowania jest bardzo wysoki. Podkreśla, że przy inflacji wciąż o około jeden punkt procentowy powyżej celu, Fed będzie miał trudności z podjęciem decyzji o kolejnych obniżkach stóp, chyba że rynek pracy wyraźnie się schłodzi.

Gdy indeks dolara po publikacji danych gwałtownie spadł, a złoto szybko wzrosło, traderzy ponownie oceniają ścieżkę stóp procentowych na 2026 rok. Mimo statystycznych niedoskonałości tego raportu o inflacji, przynajmniej dał on rynkowi promyk nadziei.

Niezależnie od tego, czy jest to statystyczna anomalia, czy rzeczywisty spadek inflacji, kolejne działania Fed będą zależeć od danych gospodarczych z najbliższych miesięcy. Pozornie łagodna ścieżka obniżek stóp na wykresie kropkowym stoi w obliczu podwójnych wyzwań – rzeczywistości gospodarczej i oczekiwań rynkowych.