Od podwyżki stóp procentowych jena po zamknięcie kopalni, dlaczego bitcoin nadal spada?

Rynek znów spada, ale tym razem może to nie być dobra okazja do zakupu.

Po obniżce stóp procentowych na początku tego tygodnia, trend rynkowy nie wygląda dobrze.

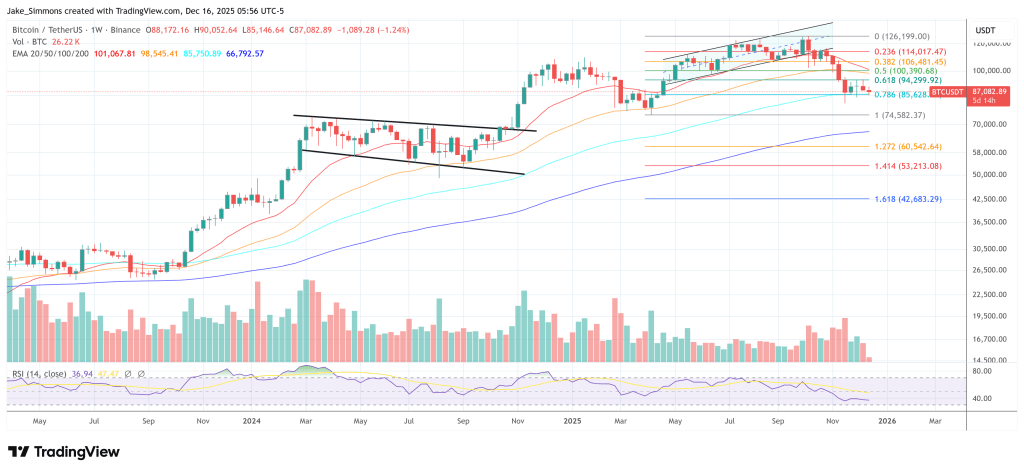

Bitcoin spadł z powrotem do około 85 600 dolarów, Ethereum stracił kluczowy poziom 3 000 dolarów, a akcje związane z kryptowalutami znalazły się pod presją. Strategy i Circle odnotowały niemal 7% spadek w ciągu dnia, Coinbase spadł o ponad 5%, a spółki wydobywcze CLSK, HUT, WULF zanotowały spadki przekraczające 10%.

Od oczekiwań podwyżki stóp przez Bank of Japan, przez niepewność co do przyszłej ścieżki obniżek stóp przez Federal Reserve, aż po systematyczne ograniczanie ryzyka przez długoterminowych posiadaczy, górników i dostawców płynności – powody tej rundy spadków mają raczej charakter makroekonomiczny.

Podwyżka stóp procentowych jena – niedoceniany pierwszy domino

Podwyżka stóp procentowych w Japonii jest największym czynnikiem stojącym za tym spadkiem i może być ostatnim znaczącym wydarzeniem w branży finansowej w tym roku.

Dane historyczne pokazują, że za każdym razem, gdy Japonia podnosi stopy procentowe, posiadacze Bitcoin cierpią.

Po ostatnich trzech podwyżkach stóp przez Bank of Japan, Bitcoin doświadczył spadku o 20%-30% w ciągu kolejnych 4-6 tygodni. Jak szczegółowo opisał analityk Quinten: Bitcoin spadł o około 27% po podwyżce jena w marcu 2024, 30% po podwyżce w lipcu oraz kolejne 30% po podwyżce w styczniu 2025.

Tym razem jest to pierwsza podwyżka stóp w Japonii od stycznia 2025, a poziom stóp może osiągnąć 30-letnie maksimum. Obecne prognozy rynkowe wskazują na 97% prawdopodobieństwo podwyżki stóp jena o 25 punktów bazowych, co jest już przesądzone. Dzień posiedzenia może być jedynie formalnością, ponieważ rynek już wcześniej zareagował spadkami.

Analityk Hanzo stwierdził, że rynek kryptowalut zignorował działania Bank of Japan, co jest poważnym błędem. Zwrócił uwagę, że Japonia, jako największy zagraniczny posiadacz amerykańskich obligacji skarbowych (z portfelem przekraczającym 1.1 trillion dolarów), jest kluczowym graczem, którego zmiany polityki banku centralnego mogą wpłynąć na globalną podaż dolara, rentowności obligacji oraz aktywa ryzykowne, takie jak Bitcoin.

Kilka osób na Twitterze skupiających się na analizie makroekonomicznej również podkreśliło, że jen jest drugim co do wielkości graczem na rynku walutowym po dolarze, a jego wpływ na rynki kapitałowe może być większy niż nawet euro. Niemal trzydziestoletnia hossa na amerykańskich giełdach była silnie powiązana z carry trade na jenie. Przez lata inwestorzy pożyczali jeny po niskich stopach, by inwestować w amerykańskie akcje, obligacje lub aktywa wysokodochodowe, takie jak kryptowaluty. Gdy stopy w Japonii rosną, te pozycje mogą być szybko zamykane, prowadząc do wymuszonych likwidacji i delewarowania na wszystkich rynkach.

Co więcej, obecne tło rynkowe to sytuacja, w której większość głównych banków centralnych obniża stopy, podczas gdy Bank of Japan je podnosi, co stwarza okazję do zamykania arbitrażowych transakcji carry trade, a takie podwyżki mogą wywołać kolejną falę zamieszania na rynku kryptowalut.

Co ważniejsze, kluczowe ryzyko może nie leżeć w samej tej podwyżce, lecz w sygnale, jaki Bank of Japan wysłał w sprawie swojej polityki na 2026 rok. Bank of Japan potwierdził, że od stycznia 2026 roku rozpocznie sprzedaż ETF-ów o wartości około 550 miliardów dolarów. Jeśli Bank of Japan zdecyduje się na kolejną podwyżkę stóp w 2026 roku lub kilka takich podwyżek, może to wywołać dalsze podwyżki stóp i przyspieszoną sprzedaż obligacji, co jeszcze bardziej rozwinie unwinding carry trade na jenie, prowadząc do wyprzedaży aktywów ryzykownych i repatriacji jena, potencjalnie powodując długotrwałe skutki dla rynku akcji i kryptowalut.

Jednak jeśli szczęście nam dopisze, po tej podwyżce stóp przez Bank of Japan, jeśli kolejne posiedzenia wstrzymają dalsze podwyżki, krach rynkowy może doczekać się odbicia.

Niepewność co do przyszłych oczekiwań na obniżki stóp w USA

Oczywiście, żaden spadek nie jest wynikiem pojedynczego czynnika lub zmiennej. Termin tej podwyżki stóp przez Bank of Japan zbiegł się z gwałtownym spadkiem Bitcoina, a także z rekordowymi poziomami dźwigni, ograniczeniami płynności USD, ekstremalnym pozycjonowaniem, globalną płynnością i efektami dźwigni, między innymi.

Przenieśmy teraz naszą uwagę z powrotem na Stany Zjednoczone.

W tygodniu po obniżce stóp w USA Bitcoin zaczął słabnąć. Uwaga rynku przesunęła się na pytania typu „Ile jeszcze obniżek stóp możemy się spodziewać w 2026 roku?” oraz „Czy tempo zostanie wymuszone na spowolnienie?”. Dwa kluczowe raporty w tym tygodniu, raport o zatrudnieniu poza rolnictwem w USA oraz dane CPI, są kluczowymi zmiennymi w tej repricingu oczekiwań.

Po zakończeniu długiego zamknięcia rządu USA, Bureau of Labor Statistics (BLS) skoncentruje się w tym tygodniu na publikacji danych o zatrudnieniu za październik i listopad, z czego najbardziej oczekiwany jest raport o zatrudnieniu poza rolnictwem, który zostanie opublikowany dziś o 21:30. Obecne oczekiwania rynku co do wzrostu zatrudnienia nie są szczególnie optymistyczne.

Na pierwszy rzut oka, jest to typowa struktura „dobre wiadomości dla obniżek stóp”, ale problem polega na potencjalnym scenariuszu, w którym jeśli zatrudnienie ostro się ochłodzi, czy Federal Reserve będzie się obawiać spowolnienia gospodarczego i wybierze ostrożniejsze tempo zmian polityki? Jeśli dane o zatrudnieniu pokażą „przepaściowy spadek” lub pogorszenie strukturalne, Fed może zdecydować się na przeczekanie zamiast przyspieszenia luzowania.

Przechodząc do danych CPI, w porównaniu do danych o zatrudnieniu, dane CPI opublikowane 18 grudnia były przedmiotem wielokrotnych dyskusji rynkowych: Czy CPI da Fedowi powód do „szybszego zacieśniania bilansu”, aby zrównoważyć zacieśnianie przez Bank of Japan?

Jeśli dane o inflacji pokażą odbicie lub wzrost uporczywości, nawet jeśli Fed utrzyma stanowisko obniżek stóp, może sięgnąć po przyspieszenie redukcji bilansu, aby wycofać płynność, osiągając tym samym równowagę między „nominalnym luzowaniem” a „rzeczywistym zacieśnianiem płynności”.

Następna naprawdę deterministyczna obniżka stóp nie nastąpi wcześniej niż w styczniu 2026 roku, co jest jeszcze odległym terminem. Obecnie Polymarket przewiduje 78% prawdopodobieństwo braku zmiany stóp 28 stycznia, zaledwie 22% szans na obniżkę, co podkreśla dużą niepewność wokół oczekiwań na obniżki stóp.

Ponadto, w tym tygodniu zarówno Bank of England, jak i Europejski Bank Centralny będą prowadzić posiedzenia dotyczące stóp procentowych, aby omówić swoje stanowiska w polityce pieniężnej. Japonia już przewodzi, USA się wahają, a Europa i Wielka Brytania przyjmują postawę wyczekującą – globalna polityka pieniężna znajduje się obecnie w fazie dużej dywergencji i trudno jej stworzyć jednolity front.

Dla Bitcoina, takie „niezjednoczone środowisko płynnościowe” jest często bardziej szkodliwe niż jednoznaczne zacieśnianie.

Zamknięcia kopalni, dalszy exodus długoterminowych posiadaczy

Kolejnym powszechnym punktem analizy jest to, że długoterminowi posiadacze nadal konsekwentnie sprzedają, a tempo wyprzedaży przyspieszyło w tym tygodniu.

Po pierwsze, mamy do czynienia z wyprzedażą przez instytucje ETF – spotowe ETF-y na Bitcoin odnotowały jednodniowy odpływ netto na około 350 milionów dolarów (około 4 000 BTC), głównie z Fidelity FBTC oraz Grayscale GBTC/ETHE; po stronie ETF-ów Ethereum, skumulowany odpływ netto wyniósł około 65 milionów dolarów (około 21 000 ETH).

Na przykład, ciekawym punktem jest to, że wyniki Bitcoina podczas sesji amerykańskiej są stosunkowo słabsze. Dane zebrane przez Bespoke Investment pokazują: „Od uruchomienia BlackRock IBIT Bitcoin ETF, trzymanie po zamknięciu przyniosło 222% zwrotu, ale trzymanie tylko w godzinach sesyjnych skutkowało stratą 40,5%.”

Następnie na łańcuchu pojawił się bardziej bezpośredni sygnał wyprzedaży.

15 grudnia, saldo netto wpływów na giełdy Bitcoin osiągnęło 3 764 BTC (około 340 milionów dolarów), co stanowi kamieniowy rekord. Wśród nich, sam Binance odnotował napływ netto 2 285 BTC, około 8 razy więcej niż w poprzednim okresie, co wskazuje na ładowanie środków przez dużych posiadaczy i przygotowania do sprzedaży.

Dodatkowo, zmiany w pozycjach market makerów również stanowią istotne tło. Na przykład Wintermute przeniósł ponad 1,5 miliarda dolarów aktywów na giełdy od końca listopada do początku grudnia. Chociaż jego zasoby BTC wzrosły netto o 271 monet od 10 do 16 grudnia, rynek nadal wykazywał pewien niepokój związany z dużymi transferami.

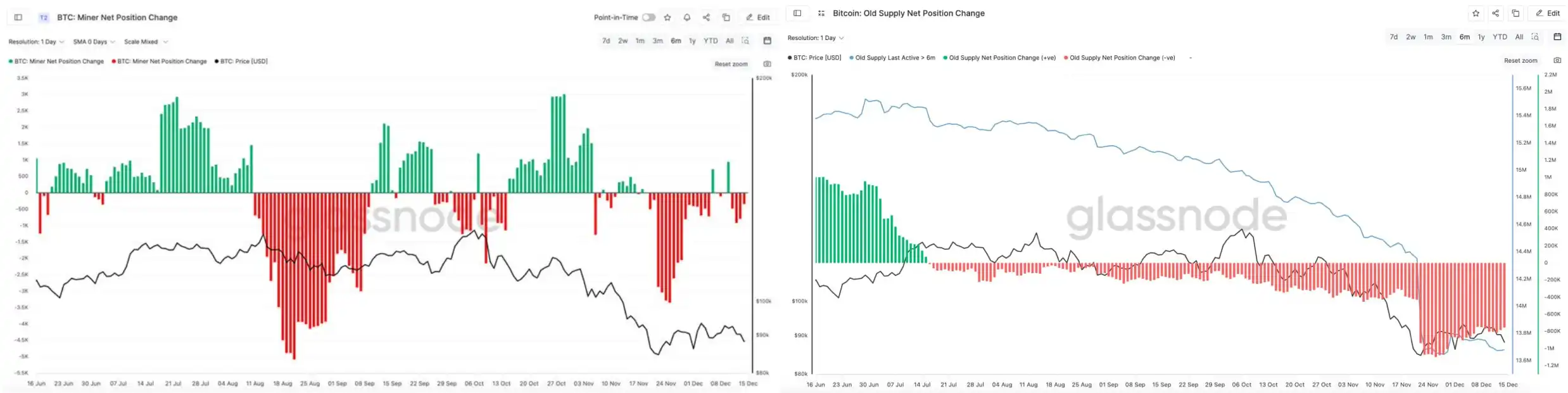

Z drugiej strony, presja sprzedażowa ze strony długoterminowych posiadaczy i górników również przyciągnęła znaczną uwagę.

Platforma monitorująca on-chain, CheckOnChain, zaobserwowała rotację mocy obliczeniowej Bitcoina, zjawisko, które historycznie zbiegało się z okresami stresu górników i kryzysami płynności. Analityk on-chain CryptoCondom zauważył: „Kolega zapytał mnie, czy górnicy i OG faktycznie sprzedają swoje BTC. Odpowiedź jest obiektywna: tak, można sprawdzić dane Glassnode dotyczące pozycji netto górników i długoterminowych zasobów BTC OG.”

Dane Glassnode pokazują, że OG, którzy nie ruszali swojego BTC przez ostatnie 6 miesięcy, sprzedają Bitcoin od kilku miesięcy, a wyraźne przyspieszenie nastąpiło od końca listopada do połowy lutego.

Dodatkowo, wraz ze spadkiem ogólnej mocy obliczeniowej sieci Bitcoin, według danych F2pool z 15 grudnia, moc obliczeniowa sieci Bitcoin wynosi obecnie 988,49 EH/s, co oznacza spadek o 17,25% w porównaniu do tego samego okresu w zeszłym tygodniu.

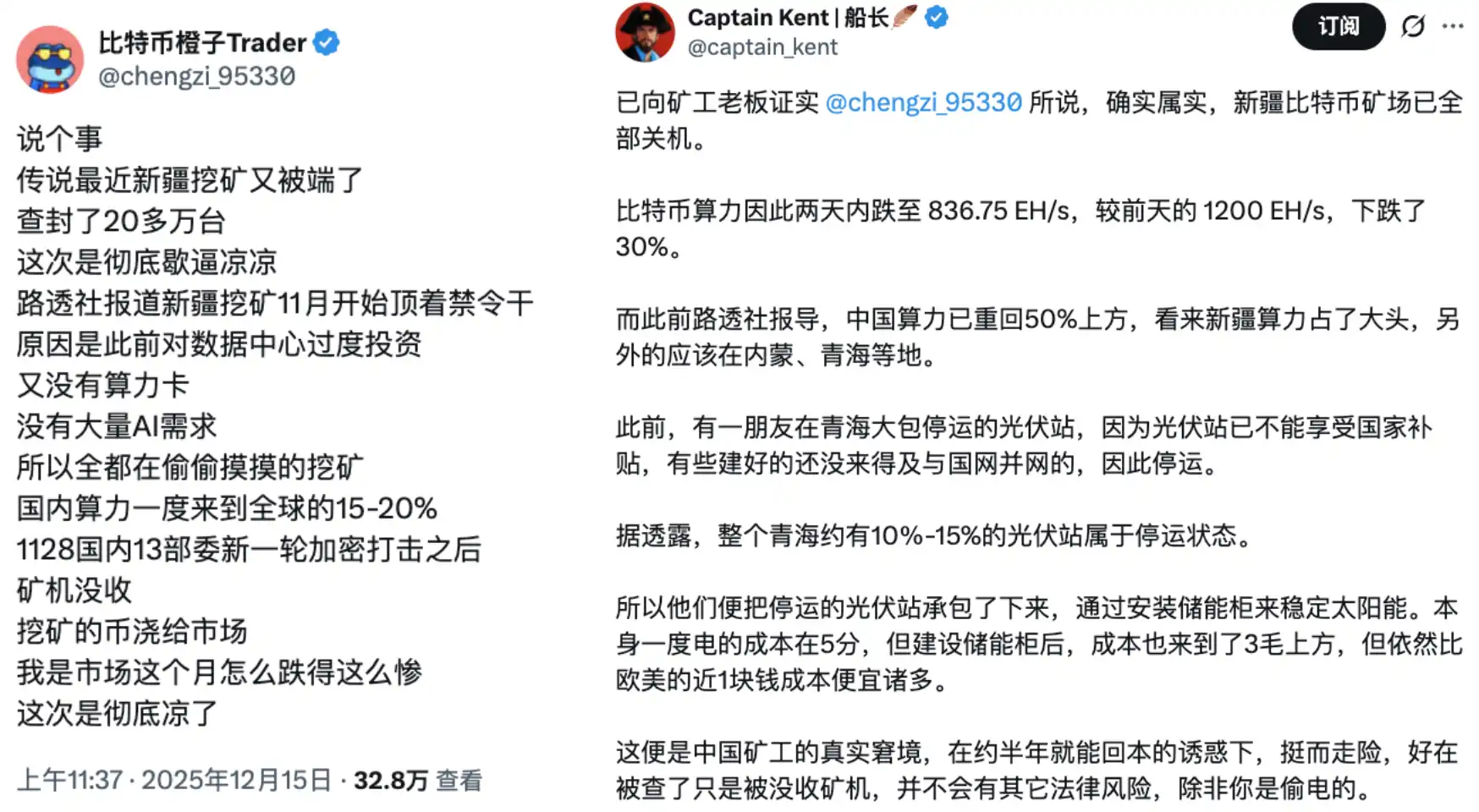

Dane te pokrywają się również z pogłoskami o „stopniowym zamykaniu kopalni Bitcoin w Xinjiang”. Kong Jianping, założyciel i prezes Nano Labs, również wspomniał o ostatnim spadku mocy obliczeniowej Bitcoina. Przy średniej 250T na maszynę, ostatnio wyłączono co najmniej 400 000 maszyn do kopania Bitcoin.

Ogólnie rzecz biorąc, ta runda spadków jest wynikiem różnych czynników: początkowego ruchu Bank of Japan w kierunku zacieśnienia, który wywołał rozluźnienie carry trade na jenie; Federal Reserve, po pierwszej obniżce stóp, nie przedstawił jeszcze jasnej ścieżki na przyszłość, co skłoniło rynek do samodzielnej korekty oczekiwań płynnościowych na 2026 rok; a na poziomie on-chain, zachowania długoterminowych posiadaczy, górników i market makerów dodatkowo spotęgowały wrażliwość cen na zmiany płynności.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać