I. Decyzja w sprawie stóp procentowych: oczekiwana obniżka, ale wyraźne podziały wewnętrzne

1. Korekta stopy bazowej

● O północy czasu wschodnioazjatyckiego, 11 grudnia, Federalny Komitet Otwartego Rynku (FOMC) ogłosił obniżenie docelowego przedziału stopy funduszy federalnych z 3,75%-4,00% do 3,50%-3,75%.

● To trzecia obniżka stóp w tym roku po wrześniu i październiku, każda o 25 punktów bazowych. Łączna skala obniżek w 2024 roku wyniosła 75 punktów bazowych.

● Od rozpoczęcia obecnego cyklu luzowania we wrześniu 2023 roku, Fed obniżył stopy łącznie o 175 punktów bazowych.

2. Rzadkie podziały wśród decydentów

● Ta decyzja w sprawie stóp procentowych spotkała się z trzema głosami sprzeciwu – po raz pierwszy od 2019 roku.

● Członek zarządu Milan (nominowany przez Trumpa) opowiadał się za obniżką o 50 punktów bazowych; dwóch prezesów regionalnych Fed oraz czterech członków bez prawa głosu poparło utrzymanie stóp bez zmian.

● W sumie siedmiu urzędników wyraziło sprzeciw wobec decyzji, co według doniesień jest największym podziałem od 37 lat.

3. Kluczowe zmiany w oświadczeniu politycznym

● Korekta wytycznych dotyczących stóp procentowych: Oświadczenie nie mówi już ogólnie o „ocenie przyszłych danych, perspektyw i równowagi ryzyka”, lecz wyraźnie stwierdza, że „przy rozważaniu zakresu i czasu ewentualnych dalszych korekt docelowego przedziału stopy funduszy federalnych, Komitet dokładnie oceni najnowsze dane, zmieniające się perspektywy oraz równowagę ryzyka”. Sformułowanie to jest interpretowane jako ustanowienie wyższego progu dla kolejnych obniżek stóp.

● Opis rynku pracy: Usunięto stwierdzenie, że stopa bezrobocia „pozostaje niska”, zastępując je informacją, że „do września nieznacznie wzrosła”, a także przyznano, że „w ostatnich miesiącach ryzyko spadku zatrudnienia wzrosło”.

● Stanowisko wobec inflacji: Utrzymano ocenę, że „inflacja pozostaje nieco podwyższona”, bez istotnego złagodzenia tonu.

II. Prognozy gospodarcze i sygnały z wykresu kropkowego: spowolnienie tempa działań

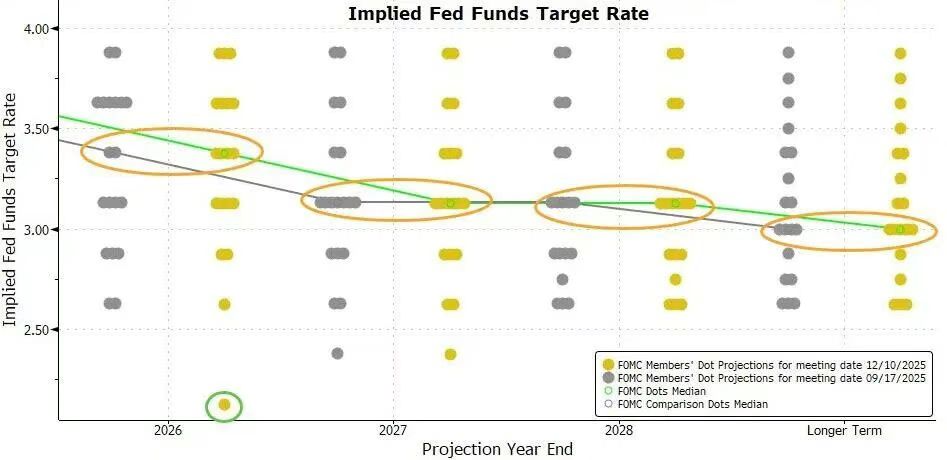

1. Prognoza ścieżki stóp procentowych (wykres kropkowy)

● Najnowszy wykres kropkowy pokazuje, że mediana prognoz stóp procentowych na lata 2025-2027 jest identyczna z prognozami z września.

● Szczegóły:

○ Koniec 2025 roku: Mediana prognoz stóp wynosi 3,4%, co sugeruje tylko jedną obniżkę o 25 punktów bazowych w przyszłym roku.

○ Koniec 2026 roku: Mediana prognoz stóp wynosi 3,1%.

○ Koniec 2027 roku: Mediana prognoz stóp wynosi 2,9%.

● Spośród 19 urzędników, którzy przedstawili prognozy, 7 przewiduje, że w 2025 roku stopy pozostaną w przedziale 3,5%-4,0% (czyli bez obniżki), o jedną osobę mniej niż we wrześniu.

2. Korekta prognoz gospodarczych

● Wzrost gospodarczy: Podwyższono prognozy wzrostu PKB na 2024 rok i kolejne trzy lata, co odzwierciedla uznanie odporności gospodarki.

● Stopa bezrobocia: Nieznacznie obniżono prognozę stopy bezrobocia na 2026 rok o 0,1 punktu procentowego, w pozostałych latach bez zmian, co wskazuje na większą odporność rynku pracy niż oczekiwano.

● Oczekiwania inflacyjne: Nieznacznie obniżono prognozy inflacji PCE i bazowej inflacji PCE na 2024 i 2025 rok o 0,1 punktu procentowego, co świadczy o nieco większej pewności co do spowolnienia inflacji.

3. Porównanie z oczekiwaniami rynkowymi

● Przed posiedzeniem narzędzie FedWatch z Chicago Mercantile Exchange (CME) wskazywało:

○ Prawdopodobieństwo obniżki stóp o 25 punktów bazowych na tym posiedzeniu wynosiło prawie 88%.

○ Rynek szacował, że prawdopodobieństwo kolejnej obniżki o co najmniej 25 punktów bazowych do czerwca 2025 roku wynosi 71%.

○ Prawdopodobieństwo obniżki stóp na posiedzeniach w styczniu, marcu i kwietniu 2025 roku nie przekraczało 50%.

● Decyzja ta wpisuje się w charakterystykę „jastrzębiej obniżki stóp”: czyli realizację obniżki, ale z sugestią możliwej pauzy w przyszłości.

III. Plan zarządzania rezerwami: zakup krótkoterminowych obligacji dla utrzymania płynności

1. Rozpoczęcie operacji i cel

● Fed dodał w oświadczeniu nowy akapit, ogłaszając, że „saldo rezerw spadło do odpowiedniego poziomu i w razie potrzeby rozpocznie zakupy krótkoterminowych obligacji skarbowych, aby utrzymać odpowiednią podaż rezerw”.

● Operacja ta została określona jako Reserve Management Purchases (RMP) i ma na celu odbudowę bufora płynności na rynku pieniężnym, aby przeciwdziałać potencjalnym napięciom rynkowym pod koniec roku.

● Powell podkreślił, że operacja ta jest oddzielona od stanowiska polityki pieniężnej i „nie oznacza zmiany kierunku polityki”; jej jedynym celem jest zapewnienie skutecznej kontroli stopy polityki przez Fed.

2. Szczegóły realizacji

● Data rozpoczęcia: Od tego piątku (13 grudnia).

● Początkowa skala: Nowojorski Fed planuje w ciągu najbliższych 30 dni zakupić 4 miliardy dolarów krótkoterminowych obligacji skarbowych.

● Dalsze działania: Skala zakupów może pozostać wysoka przez kilka kolejnych miesięcy, aby złagodzić sezonowe napięcia na rynku pieniężnym; następnie będzie stopniowo zmniejszana w zależności od sytuacji rynkowej.

● Uwarunkowania: Banki zazwyczaj ograniczają działalność na rynku repo pod koniec roku, aby sprostać wymogom regulacyjnym i rozliczeniom podatkowym, co może prowadzić do napięć płynnościowych.

IV. Najważniejsze punkty konferencji prasowej przewodniczącego Powella

1. Ustalenie stanowiska politycznego

● Cierpliwe oczekiwanie: „Nasza obecna pozycja pozwala nam cierpliwie czekać i obserwować, jak będzie się rozwijać gospodarka.”

● Zaprzeczenie skłonności do podwyżek: Wyraźnie stwierdził, że „nie uważa, by ‘następna decyzja to podwyżka stóp’ była podstawowym założeniem kogokolwiek”, podkreślając, że nie słyszał takich opinii.

● Ocena równowagi ryzyka: „Ryzyko inflacyjne jest skierowane w górę, a ryzyko związane z zatrudnieniem w dół – to trudna sytuacja.”

2. Wyjaśnienie podziałów wewnętrznych

● W ramach Komitetu istnieją trzy główne stanowiska:

○ Część członków uważa, że obecna polityka jest odpowiednia i opowiada się za utrzymaniem status quo oraz dalszą obserwacją.

○ Część członków uważa, że w 2024 lub 2025 roku może być potrzebna kolejna obniżka stóp, a nawet więcej niż jedna.

○ Oczekiwania koncentrują się głównie na „utrzymaniu status quo, niewielkiej obniżce lub nieco większej obniżce”.

3. Interpretacja inflacji i zatrudnienia

● Wpływ ceł: Uważa, że wpływ ceł na inflację jest „stosunkowo krótkotrwały”, zasadniczo jest to jednorazowy wzrost poziomu cen; zadaniem Fed jest zapobieganie przekształceniu się tego w trwały problem inflacyjny.

● Rynek pracy: Zwrócił uwagę, że oficjalne dane o zatrudnieniu za październik i listopad nie zostały jeszcze opublikowane, ale dostępne dowody wskazują, że zarówno zwolnienia, jak i rekrutacje utrzymują się na niskim poziomie; opinie gospodarstw domowych i firm na temat rynku pracy nadal się ochładzają.

4. Wyjaśnienie zakupów aktywów

● Powtórzył, że zakupy krótkoterminowych obligacji skarbowych to niezależna decyzja, a nie luzowanie ilościowe (QE), i nie zmieniają one stanowiska polityki pieniężnej.

● Stwierdził, że napięcia na rynku pieniężnym „pojawiły się nieco szybciej niż oczekiwano”, ale nie są „poważnym powodem do niepokoju”.

V. Analiza rynku i perspektywy na przyszłość

1. Ocena ścieżki polityki

● Spotkanie to wysłało wyraźny sygnał: po trzech kolejnych obniżkach stóp Fed wkrótce przejdzie w okres obserwacji.

● Wykres kropkowy pokazuje, że w 2025 roku oczekiwana jest tylko jedna obniżka stóp, co wyraźnie kontrastuje z trzema obniżkami w 2024 roku i wskazuje na konsensus w sprawie spowolnienia tempa działań.

● Nowe sformułowanie „rozważania zakresu i czasu” ustanawia wyższy próg dla przyszłych korekt polityki, co może wymagać bardziej wyraźnych dowodów osłabienia rynku pracy.

2. Ocena otoczenia gospodarczego

● Fed stoi przed wyzwaniem równoważenia inflacji i zatrudnienia:

○ Proces spadku inflacji utknął w martwym punkcie, ograniczając przestrzeń do dalszego luzowania.

○ Pojawiają się oznaki ochłodzenia rynku pracy, co wymaga ostrożności wobec ryzyka spadkowego.

● Podwyższenie prognoz wzrostu i obniżenie prognoz inflacji odzwierciedla wzrost prawdopodobieństwa „miękkiego lądowania”, choć niepewność pozostaje.

3. Wstępny wpływ na rynek

● Po ogłoszeniu decyzji krótkoterminowa część krzywej rentowności obligacji USA zareagowała spokojnie, a długoterminowa nieco spadła, co odzwierciedla oczekiwania rynku na spowolnienie tempa obniżek stóp.

● Indeks dolara amerykańskiego utrzymał względną siłę, a zmienność na giełdzie była ograniczona, co wskazuje, że rynek ogólnie akceptuje narrację „jastrzębiej obniżki stóp”.

● Operacje zarządzania rezerwami mają złagodzić presję płynnościową pod koniec roku i zapobiec powtórce zawirowań na rynku repo z 2019 roku.

4. Przyszłe punkty uwagi

● Uzależnienie od danych: Przyszła polityka będzie w dużym stopniu zależeć od wyników inflacji (szczególnie bazowej PCE) i danych z rynku pracy.

● Koordynacja wewnętrzna: Jak przezwyciężyć podziały wśród decydentów i wypracować bardziej spójne wytyczne na przyszłość.

● Ryzyka zewnętrzne: Wpływ globalnego wzrostu gospodarczego, rozwoju sytuacji geopolitycznej i zmian warunków finansowych.

● Operacje techniczne: Rzeczywista skala i tempo zakupów w ramach zarządzania rezerwami oraz ich wpływ na stabilizację stóp na rynku pieniężnym.

Na tym posiedzeniu Fed zgodnie z oczekiwaniami dokonał trzeciej obniżki stóp, ale poprzez prognozy wykresu kropkowego, korektę sformułowań w oświadczeniu i wypowiedzi przewodniczącego wyraźnie przekazał sygnał spowolnienia tempa luzowania.

Rzadkie podziały wśród decydentów podkreślają trudność w wyważeniu odporności inflacji i ochłodzenia rynku pracy. Jednocześnie uruchomienie zakupów krótkoterminowych obligacji skarbowych w celu zarządzania rezerwami pokazuje, że Fed podejmuje działania prewencyjne wobec strukturalnych napięć na rynku pieniężnym.