„Bankructwo” prawa Metcalfe’a: dlaczego kryptowaluty są przecenione?

Obecnie wycena aktywów kryptowalutowych w dużej mierze opiera się na jeszcze niewykształconych efektach sieciowych, a ich wartość wyraźnie wyprzedza rzeczywiste wykorzystanie, retencję użytkowników oraz zdolność do generowania przychodów.

Oryginalny autor: Santiago Roel Santos, założyciel Inversion

Tłumaczenie: AididiaoJP, Foresight News

Dylemat efektów sieciowych w kryptowalutach

Moje wcześniejsze stanowisko, że „ceny kryptowalut znacznie przewyższają ich fundamenty”, wywołało gorącą dyskusję. Najsilniejszy sprzeciw nie dotyczył wolumenu czy opłat, lecz różnic ideologicznych:

·„Kryptowaluty to nie biznes”

·„Blockchain podąża za prawem Metcalfe’a”

·„Kluczowa wartość tkwi w efektach sieciowych”

Jako osoba, która była świadkiem wzrostu Facebooka, Twittera i Instagrama, doskonale wiem, że wczesne produkty internetowe również borykały się z problemem wyceny. Jednak z czasem pojawiła się reguła: wraz z dołączaniem do produktu znajomych z kręgu społecznego, jego wartość eksplodowała. Retencja użytkowników rosła, zaangażowanie się pogłębiało, a efekt koła zamachowego był wyraźnie widoczny w doświadczeniu.

To jest prawdziwy przejaw efektu sieciowego.

Jeśli twierdzimy, że „kryptowaluty należy wyceniać z perspektywy sieci, a nie przedsiębiorstwa”, to warto przeanalizować to głębiej.

Po głębszej analizie pojawia się nie do pominięcia problem: prawo Metcalfe’a nie tylko nie uzasadnia obecnych wycen, ale wręcz ujawnia ich kruchość.

Nieporozumienie wokół „efektów sieciowych”

Większość tzw. „efektów sieciowych” w kryptowalutach to w rzeczywistości efekty negatywne:

· wzrost liczby użytkowników pogarsza doświadczenie

· gwałtowny wzrost opłat transakcyjnych

· nasilenie się zatłoczenia sieci

Jeszcze głębszy problem to:

· otwartość kodu prowadzi do odpływu deweloperów

· płynność podąża za zyskiem

· użytkownicy migrują między łańcuchami w poszukiwaniu zachęt

· instytucje zmieniają platformy w zależności od krótkoterminowych korzyści

Udane sieci nigdy tak nie funkcjonują – gdy Facebook zyskiwał kolejne dziesiątki milionów użytkowników, doświadczenie nigdy się nie pogarszało.

Ale nowe blockchainy rozwiązały problem przepustowości

To rzeczywiście złagodziło zatłoczenie, ale nie rozwiązało istoty problemu efektów sieciowych. Zwiększenie przepustowości jedynie usuwa tarcia, nie tworzy wartości złożonej.

Podstawowy konflikt nadal istnieje:

· płynność może odpłynąć

· deweloperzy mogą się przenieść

· użytkownicy mogą odejść

· kod może zostać rozwidlony

· zdolność do przechwytywania wartości jest słaba

Skalowanie zwiększa użyteczność, ale nie gwarantuje sukcesu.

Prawda ujawniona przez opłaty

Gdyby blockchainy L1 naprawdę miały efekty sieciowe, powinny przechwytywać większość wartości jak iOS, Android, Facebook czy Visa. Rzeczywistość jest jednak inna:

· L1 stanowią 90% całkowitej kapitalizacji rynkowej

· udział w opłatach spadł z 60% do 12%

· DeFi generuje 73% opłat

· ale ich udział w wycenie to mniej niż 10%

Rynek wciąż wycenia według „teorii grubego protokołu”, ale dane wskazują na coś przeciwnego: L1 są przewartościowane, aplikacje niedowartościowane, a ostateczna wartość będzie się koncentrować na warstwie agregującej użytkowników.

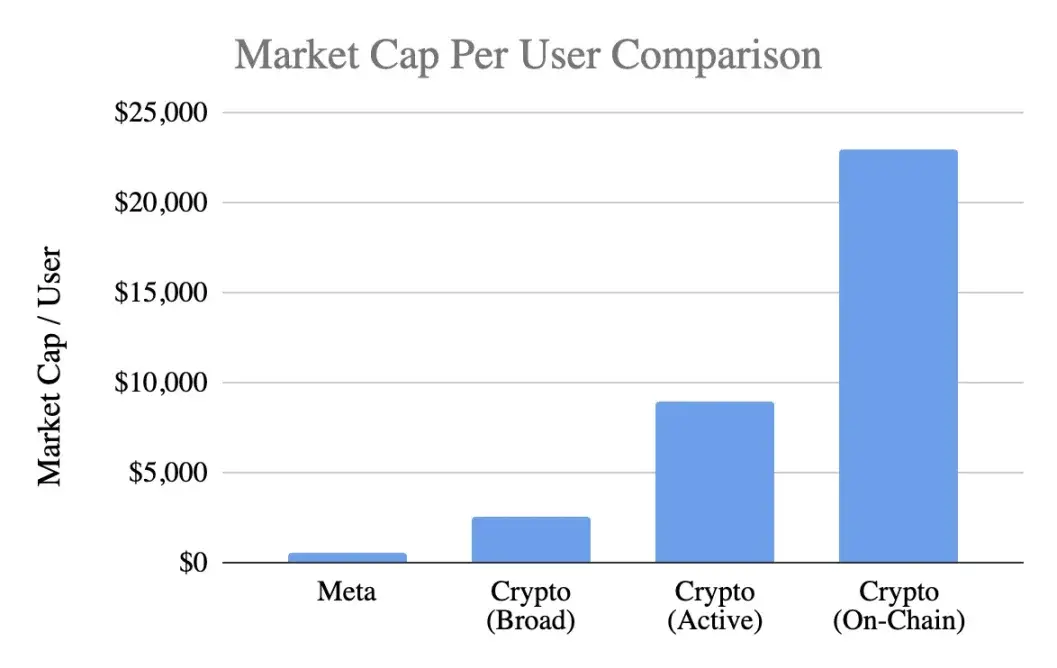

Porównanie wyceny użytkowników

Stosując uniwersalny wskaźnik – kapitalizacja rynkowa na użytkownika:

Meta (Facebook)

· 3,1 miliarda aktywnych użytkowników miesięcznie

· 1,5 biliona dolarów kapitalizacji rynkowej

· wartość pojedynczego użytkownika: 400-500 dolarów

Kryptowaluty (bez Bitcoin)

· 1 bilion dolarów kapitalizacji rynkowej

· 400 milionów szerokich użytkowników → 2 500 dolarów na osobę

· 100 milionów aktywnych użytkowników → 9 000 dolarów na osobę

· 40 milionów użytkowników on-chain → 23 000 dolarów na osobę

Poziom wyceny osiąga:

· w najbardziej optymistycznym scenariuszu – 5-krotna premia

· w rygorystycznych standardach – 20-krotna premia

· w oparciu o rzeczywistą aktywność on-chain – 50-krotna premia

A Meta to najbardziej efektywny silnik monetyzacji w branży technologii konsumenckich.

Analiza etapu rozwoju

Argument, że „Facebook na początku też tak miał”, jest dyskusyjny. Choć Facebook początkowo również nie generował przychodów, jego produkt już budował:

· codzienne nawyki użytkowania

· społeczne powiązania

· tożsamość

· przynależność do społeczności

· wzrost wartości wraz ze wzrostem liczby użytkowników

Natomiast kluczowym produktem kryptowalut pozostaje spekulacja, co prowadzi do:

· szybkiego napływu użytkowników

· jeszcze szybszego odpływu

· braku przywiązania

· braku nawyków

· braku poprawy wraz ze skalą

Dopóki kryptowaluty nie staną się „niewidzialną infrastrukturą”, czyli usługą działającą w tle bez świadomości użytkownika, efekt sieciowy nie będzie się samonapędzał.

To nie jest kwestia dojrzałości, lecz istoty produktu.

Nadużycie prawa Metcalfe’a

Prawo opisuje wartość ≈ n², co brzmi atrakcyjnie, ale jego założenia są błędne:

· użytkownicy muszą głęboko wchodzić w interakcje (rzadkość w rzeczywistości)

· sieć powinna być lepka (w rzeczywistości tego brakuje)

· wartość powinna się kumulować (w rzeczywistości jest rozproszona)

· powinny istnieć koszty zmiany (w rzeczywistości są bardzo niskie)

· skala powinna budować fosę konkurencyjną (jeszcze tego nie widać)

Większość kryptowalut nie spełnia tych warunków.

Wskazówki płynące z kluczowej zmiennej k

W modelu V=k·n² wartość k oznacza:

· efektywność monetyzacji

· poziom zaufania

· głębokość zaangażowania

· zdolność do retencji

· koszty zmiany

· dojrzałość ekosystemu

k dla Facebooka i Tencent mieści się w przedziale od 10⁻⁹ do 10⁻⁷, ponieważ ich sieci są ogromne, a wartość k bardzo mała.

Szacowany k dla kryptowalut (przy kapitalizacji 1 biliona dolarów):

· 400 milionów użytkowników → k≈10⁻⁶

· 100 milionów użytkowników → k≈10⁻⁵

· 40 milionów użytkowników → k≈10⁻⁴

To oznacza, że rynek zakłada, iż każdy użytkownik kryptowalut jest znacznie cenniejszy niż użytkownik Facebooka, mimo że retencja, monetyzacja i przywiązanie są znacznie niższe. To już nie jest wczesny optymizm, lecz nadmierne zadłużanie przyszłości.

Rzeczywisty stan efektów sieciowych

Kryptowaluty faktycznie posiadają:

Dwustronne efekty sieciowe (użytkownicy↔deweloperzy↔płynność)

Efekty platformowe (standardy, narzędzia, możliwość łączenia)

Te efekty istnieją, ale są kruche: łatwo je rozwidlić, rozwijają się powoli i są dalekie od efektu koła zamachowego na poziomie n², jak w Facebooku, WeChat czy Visa.

Racjonalne spojrzenie na przyszłość

Wizja, że „internet będzie zbudowany na sieciach kryptowalutowych”, jest kusząca, ale trzeba jasno powiedzieć:

1. Ta przyszłość może się spełnić, ale jeszcze nie nadeszła,

2. Obecne modele ekonomiczne tego nie odzwierciedlają

Obecny podział wartości wygląda następująco:

· opłaty płyną do warstwy aplikacji, a nie do L1

· użytkownicy są kontrolowani przez giełdy i portfele

· MEV przechwytuje nadwyżkę wartości

· forki osłabiają bariery konkurencyjne

· L1 trudno utrwalić stworzoną wartość

Przechwytywanie wartości przesuwa się z warstwy bazowej → do warstwy aplikacji → do warstwy agregującej użytkowników, co jest korzystne dla użytkowników, ale nie powinno uzasadniać płacenia za to przedwczesnej premii.

Cechy dojrzałych efektów sieciowych

Zdrowa sieć powinna wykazywać:

· stabilną płynność

· skoncentrowany ekosystem deweloperów

· zwiększone przechwytywanie opłat przez warstwę bazową

· trwałą retencję użytkowników instytucjonalnych

· wzrost retencji między cyklami

· możliwość łączenia chroniąca przed forkiem

Obecnie Ethereum zaczyna to wykazywać, Solana jest na dobrej drodze, a większość publicznych blockchainów jest jeszcze daleko.

Wniosek: wycena oparta na logice efektów sieciowych

Jeśli użytkownicy kryptowalut:

· są mniej lojalni

· trudniej ich monetyzować

· mają wyższy wskaźnik odpływu

to ich jednostkowa wartość powinna być niższa niż użytkownika Facebooka, a nie 5-50 razy wyższa. Obecne wyceny już konsumują efekty sieciowe, które jeszcze się nie pojawiły – rynek wycenia, jakby te efekty już istniały, choć w rzeczywistości tak nie jest, przynajmniej na razie.

Oryginalny link

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Analiza cen kryptowalut 11-27: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, JUPITER: JUP, APTOS: APT

Bitcoin rośnie do 91 000 dolarów, podczas gdy ETF-y XRP biją rekordy

Do Kwon wzywa sąd USA do ograniczenia wyroku więzienia do pięciu lat w związku z upadkiem Terra

Nasdaq rozszerza limity opcji ETF Bitcoin IBIT, zwiększając płynność rynku i dostęp instytucjonalny