Morgan Stanley: Zakończenie QT przez Fed ≠ Wznowienie QE, kluczowa jest strategia emisji obligacji przez Departament Skarbu

Morgan Stanley uważa, że zakończenie przez Fed polityki zacieśniania ilościowego nie oznacza ponownego uruchomienia luzowania ilościowego.

Morgan Stanley uważa, że zakończenie przez Fed polityki zacieśniania ilościowego nie oznacza ponownego uruchomienia luzowania ilościowego.

Autor: Long Yue

Źródło: Wallstreetcn

Decyzja Fed o zakończeniu zacieśniania ilościowego (QT) wywołała szeroką dyskusję na rynku dotyczącą zmiany polityki, jednak inwestorzy nie powinni utożsamiać tego kroku z rozpoczęciem nowego cyklu luzowania.

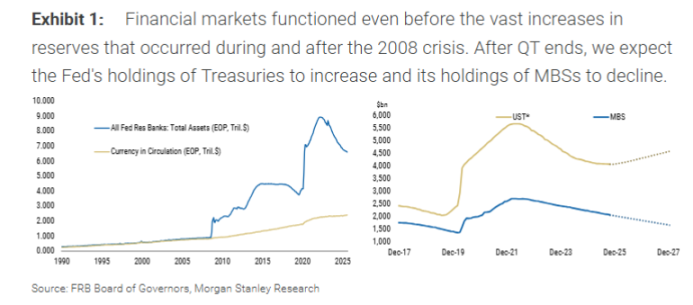

Zgodnie z raportem Morgan Stanley, Fed na ostatnim posiedzeniu ogłosił, że zakończy QT 1 grudnia. Działanie to nastąpiło około sześć miesięcy wcześniej niż przewidywał bank. Jednak jego główny mechanizm nie jest tym, czego rynek oczekiwał jako „masowego zastrzyku płynności”.

Konkretnie, Fed przestanie zmniejszać swoje zasoby obligacji skarbowych, ale będzie nadal pozwalał na wygaśnięcie i usuwanie z bilansu około 15 miliardów dolarów miesięcznie w mortgage-backed securities (MBS). Jednocześnie Fed będzie kupował równoważną ilość krótkoterminowych obligacji skarbowych (T-bills), aby zastąpić te MBS.

Istotą tej operacji jest zamiana aktywów, a nie dodawanie nowych rezerw. Główny ekonomista globalny Morgan Stanley, Seth B Carpenter, podkreślił w raporcie, że klucz tej operacji polega na zmianie „struktury” bilansu, a nie na zwiększeniu jego „rozmiaru”. Poprzez uwolnienie ryzyka duration i convexity związanego z MBS na rynek oraz zakup krótkoterminowych obligacji, Fed nie poluzował w rzeczywistości warunków finansowych.

Zakończenie QT nie oznacza ponownego uruchomienia QE

Rynek musi jasno rozróżnić tę operację od luzowania ilościowego (QE). QE ma na celu wprowadzenie płynności do systemu finansowego poprzez masowe zakupy aktywów, co obniża długoterminowe stopy procentowe i łagodzi warunki finansowe. Obecny plan Fed to jedynie wewnętrzna korekta portfela aktywów.

Raport wskazuje, że zamiana wygasających MBS na krótkoterminowe obligacje skarbowe to „wymiana papierów wartościowych” z rynkiem, która nie zwiększa rezerw bankowych. Interpretowanie tego jako ponownego uruchomienia QE jest błędne.

Morgan Stanley uważa, że choć decyzja Fed o wcześniejszym zakończeniu QT przyciągnęła dużą uwagę rynku, jej bezpośredni wpływ może być ograniczony. Na przykład, wcześniejsze o sześć miesięcy zatrzymanie miesięcznego ograniczania o 5 miliardów dolarów obligacji skarbowych daje łącznie różnicę tylko 30 miliardów dolarów, co jest niewielką kwotą w kontekście ogromnego portfela Fed i całego rynku.

Przyszłe powiększenie bilansu to nie „zalewanie rynku pieniędzmi”: chodzi tylko o zabezpieczenie potrzeb gotówkowych

Kiedy więc bilans Fed ponownie się powiększy? Raport wskazuje, że poza ekstremalnymi sytuacjami, takimi jak poważna recesja czy kryzys finansowy, kolejna ekspansja bilansu będzie miała „techniczny” powód: zabezpieczenie wzrostu zapotrzebowania na gotówkę.

Kiedy banki muszą uzupełnić gotówkę w swoich bankomatach, Fed dostarcza banknoty i odpowiednio zmniejsza saldo rezerw tego banku w Fed. Wzrost ilości gotówki w obiegu naturalnie konsumuje rezerwy bankowe. Morgan Stanley prognozuje, że w ciągu najbliższego roku, aby utrzymać stabilny poziom rezerw, Fed zacznie kupować obligacje skarbowe. Wówczas skala zakupów Fed wzrośnie o kolejne 10-15 miliardów dolarów miesięcznie ponad 15 miliardów dolarów (na zastąpienie MBS), aby zrekompensować odpływ rezerw spowodowany wzrostem gotówki.

Raport podkreśla, że celem tych zakupów jest jedynie „zapobieganie spadkowi rezerw”, a nie „zwiększanie rezerw”, dlatego rynek nie powinien nadinterpretować tego jako sygnału luzowania monetarnego.

Kluczowe znaczenie: strategia emisji długu przez Departament Skarbu

Morgan Stanley uważa, że dla rynków aktywów prawdziwym punktem skupienia powinien być Departament Skarbu USA, a nie Fed.

Raport analizuje, że to Departament Skarbu decyduje, ile ryzyka duration musi wchłonąć rynek. Ograniczane przez Fed obligacje skarbowe ostatecznie wracają na rynek poprzez nowe emisje Departamentu Skarbu. Ostatnia strategia Departamentu Skarbu polegała na zwiększeniu emisji krótkoterminowych obligacji. Zakupy krótkoterminowych obligacji przez Fed mogą ułatwić Departamentowi Skarbu dalsze zwiększanie emisji krótkoterminowych papierów, ale ostateczna decyzja należy wyłącznie do Departamentu Skarbu.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Ponad 20 lat po przejściu na emeryturę Duan Yongping udzielił rzadkiego publicznego wywiadu: Kupowanie akcji to kupowanie firmy, ale naprawdę rozumie to mniej niż 1% ludzi.

Kupowanie akcji to kupowanie firmy – kluczowe jest zrozumienie kultury przedsiębiorstwa i modelu biznesowego. Ważniejsze jest unikanie błędów niż podejmowanie właściwych decyzji.

Czy aktualizacja Fusaka może otworzyć nowy rozdział w skalowaniu Ethereum?