SignalPlus Wydanie specjalne analizy makroekonomicznej: Czy powrót do pracy jest bliski?

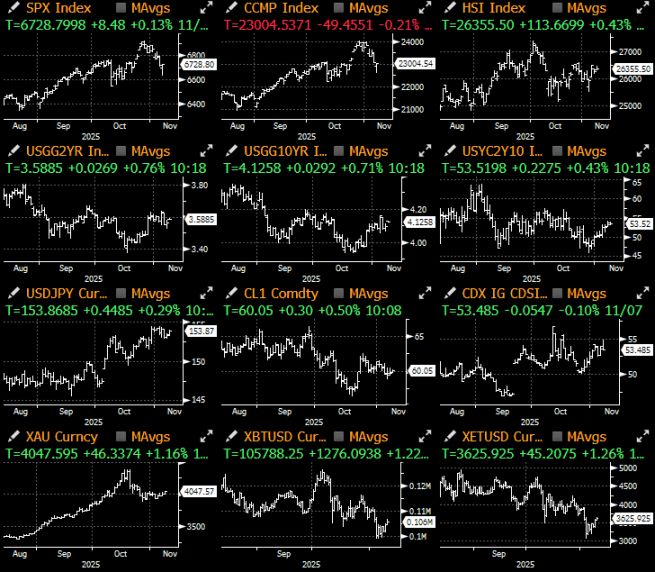

Makroaktywa odnotowały w zeszłym tygodniu trudny okres – indeks Nasdaq doświadczył najpoważniejszego tygodniowego spadku od tzw. „Dnia Wyzwolenia” w kwietniu, głównie z powodu obaw związanych z bańką sztucznej inteligencji.

W ubiegłym tygodniu aktywa makroekonomiczne radziły sobie słabo – indeks Nasdaq odnotował największy tygodniowy spadek od „Dnia Wyzwolenia” w kwietniu, głównie z powodu obaw o pęknięcie bańki sztucznej inteligencji oraz rozczarowujących danych gospodarczych.

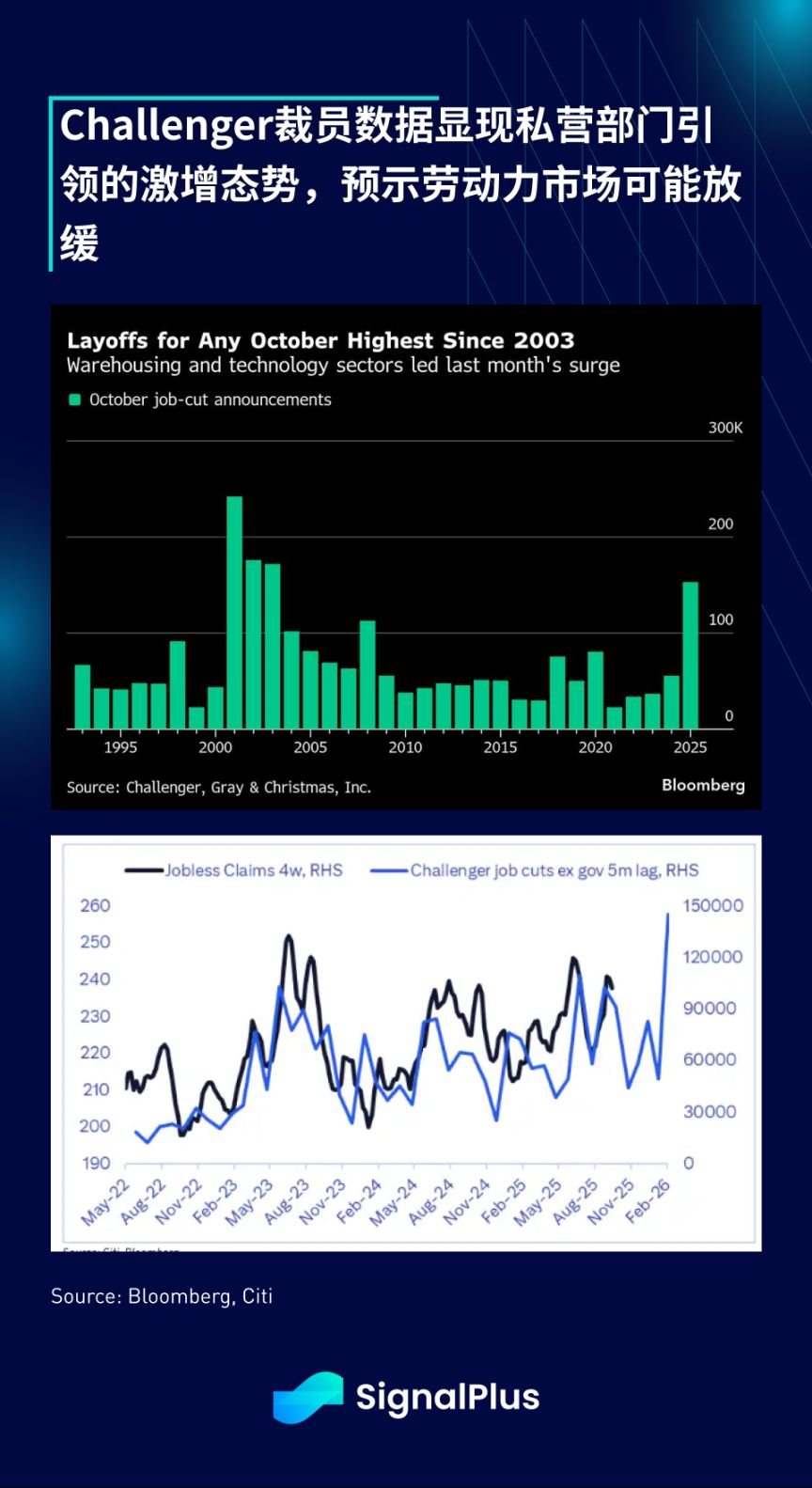

Chociaż uznawane są za „niekluczowe” dane, środowy raport Challenger dotyczący zwolnień zaskoczył uczestników rynku – liczba zwolnień w październiku wzrosła o 15,3 miliona (wzrost o 9,9 miliona miesiąc do miesiąca), co stanowi największy wzrost w tym okresie od 2003 roku, a zwolnienia koncentrowały się głównie w sektorze prywatnym. Szczegółowe dane pokazują, że ponad 30% zwolnień dotyczyło branży magazynowej, a sektor technologiczny był tuż za nią z wynikiem 22%.

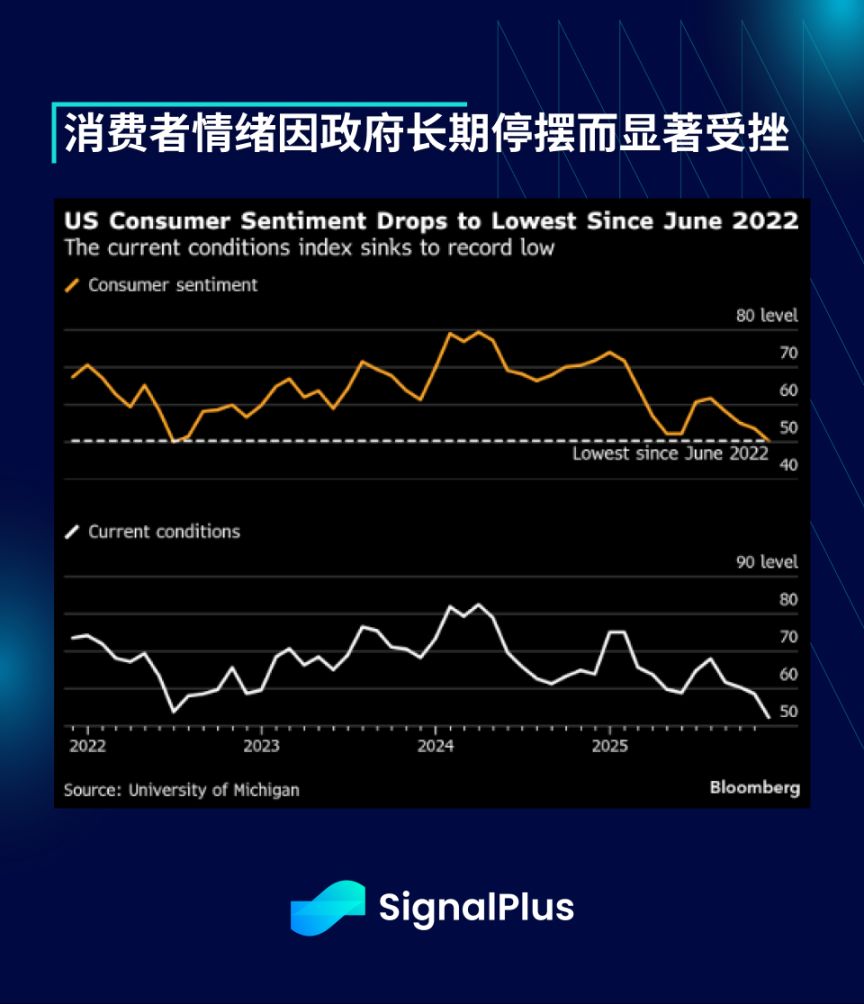

Dodatkowo, niewątpliwie związany z długością trwania zamknięcia rządu, indeks nastrojów konsumenckich Uniwersytetu Michigan spadł do najniższego poziomu od czerwca 2022 roku (50,3, konsensus 53), a krótkoterminowe oczekiwania inflacyjne utrzymały się na poziomie około 3,9%. Jednak wraz z pozytywnym postępem w sprawie zamknięcia rządu, który może zostać rozwiązany w tym tygodniu, rynek oczekuje odbicia nastrojów w przyszłym miesiącu, co wskazywałoby, że to tylko tymczasowe osłabienie.

Dzisiejsze poranne nagłówki wskazują, że senatorowie z Partii Demokratycznej wraz z Republikanami zagłosowali (60 do 40) za przezwyciężeniem obstrukcji parlamentarnej, aby posunąć naprzód propozycję mającą na celu ostateczne ponowne otwarcie rządu federalnego. Ustawa musi jeszcze przejść głosowanie w Izbie Reprezentantów, co może nastąpić dopiero w środę lub czwartek, co oznacza, że może nie zdążyć przed publikacją kluczowych danych o inflacji.

To wyraźnie osiągnięte porozumienie pojawia się w momencie, gdy prezydent Trump i Partia Republikańska doświadczyli serii niepowodzeń, począwszy od „niebieskiej fali” w wyborach śródokresowych, po orzeczenie Sądu Najwyższego o niekonstytucyjności polityki celnej prezydenta. Jeśli ostateczna decyzja będzie niekorzystna, może być konieczny zwrot ceł związanych z International Emergency Economic Powers Act, co zniweluje znaczną część tegorocznej poprawy deficytu budżetowego i wprowadzi nową niepewność w zakresie finansów publicznych i emisji długu od 2026 roku.

Być może w odpowiedzi na te ostatnie niepowodzenia, prezydent Trump zaproponował nowy pakiet stymulacyjny w postaci bezpośredniej wypłaty „dywidendy celnej” w wysokości 2000 dolarów dla obywateli USA, a także nową 50-letnią hipotekę mającą na celu zwiększenie dostępności mieszkań.

„Dywidenda celna” przypomina czeki stymulacyjne z czasów pandemii COVID-19 – była to bezpośrednia i skuteczna forma stymulacji poprzez dodruk pieniądza, a hipoteki o bardzo długim terminie zwiększą dźwignię w systemie. Oba te działania należy postrzegać jako nowe formy luzowania płynności.

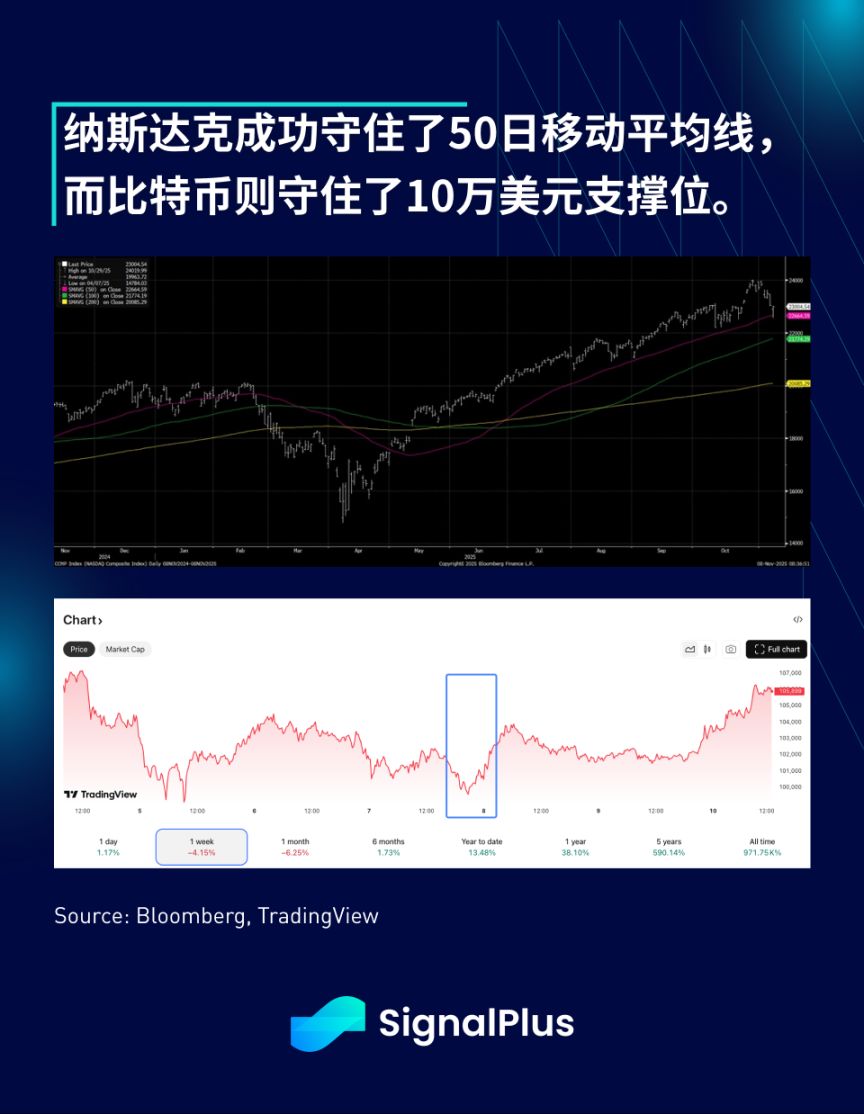

Mimo że tradycyjne aktywa finansowe były w momencie pojawienia się tych informacji zamknięte z powodu weekendu, bitcoin wzrósł o około 2–3%, ponieważ rząd całkowicie zaangażował się w ścieżkę „luźnej polityki pieniężnej”. Indeks Nasdaq podczas zeszłotygodniowej wyprzedaży również zdołał utrzymać się powyżej 50-dniowej średniej kroczącej, podobnie jak bitcoin do tej pory skutecznie bronił poziomu wsparcia na 100 000 dolarów.

Sezonowe czynniki przepływów kapitału na rynku akcji również wchodzą w grudzień – najbardziej pozytywny miesiąc w roku, więc być może już teraz warto przygotować się na „rajd świąteczny”, ponieważ wydaje się, że większość znanych czynników ryzyka już minęła.

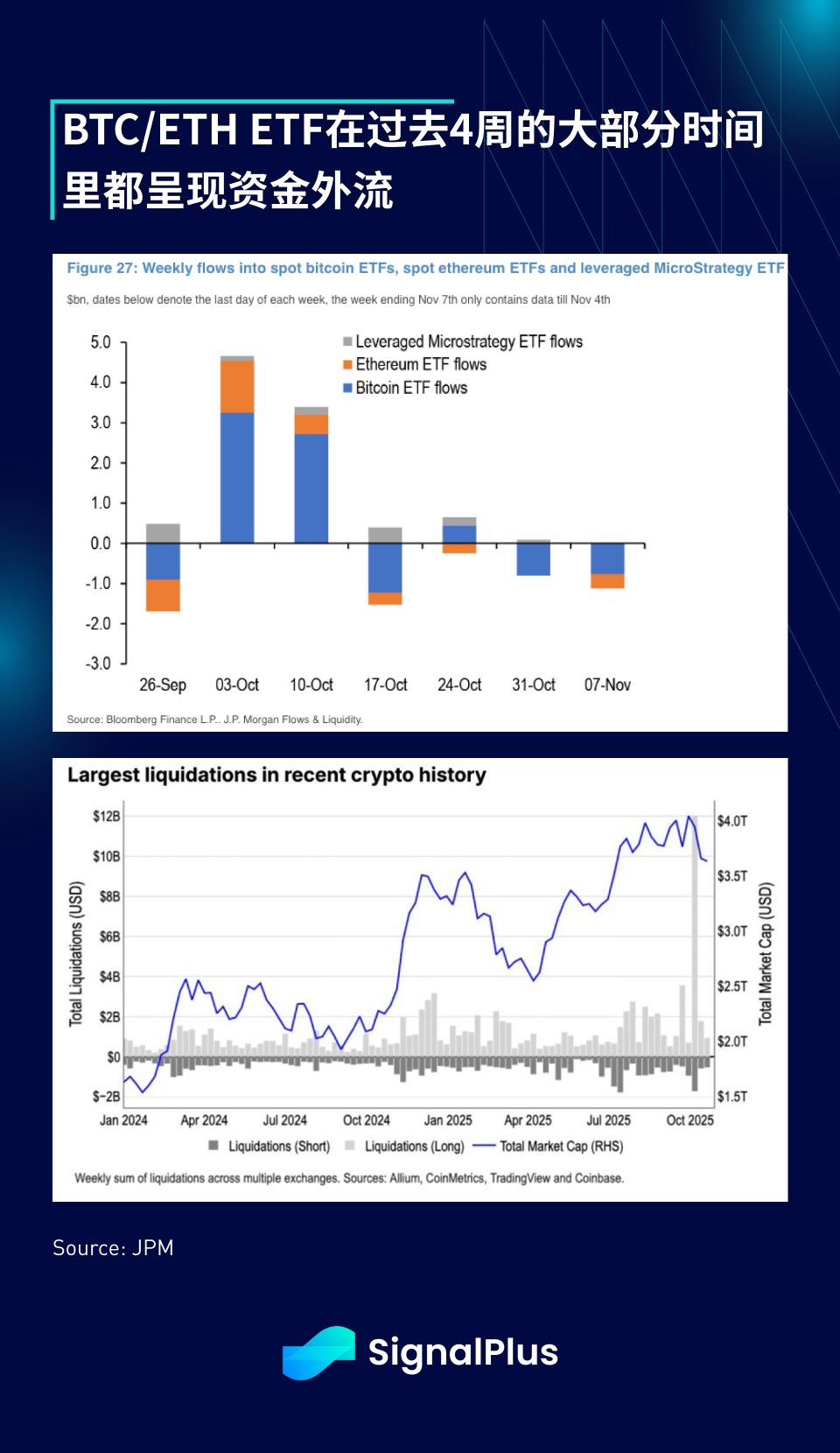

Aktywa kryptowalutowe przez większą część tygodnia pozostawały w defensywie – bitcoin, po serii likwidacji kontraktów perpetual, odpływach środków z ETF-ów i sprzedaży przez pierwotnych „wielorybów”, z całych sił bronił linii 100 000 dolarów.

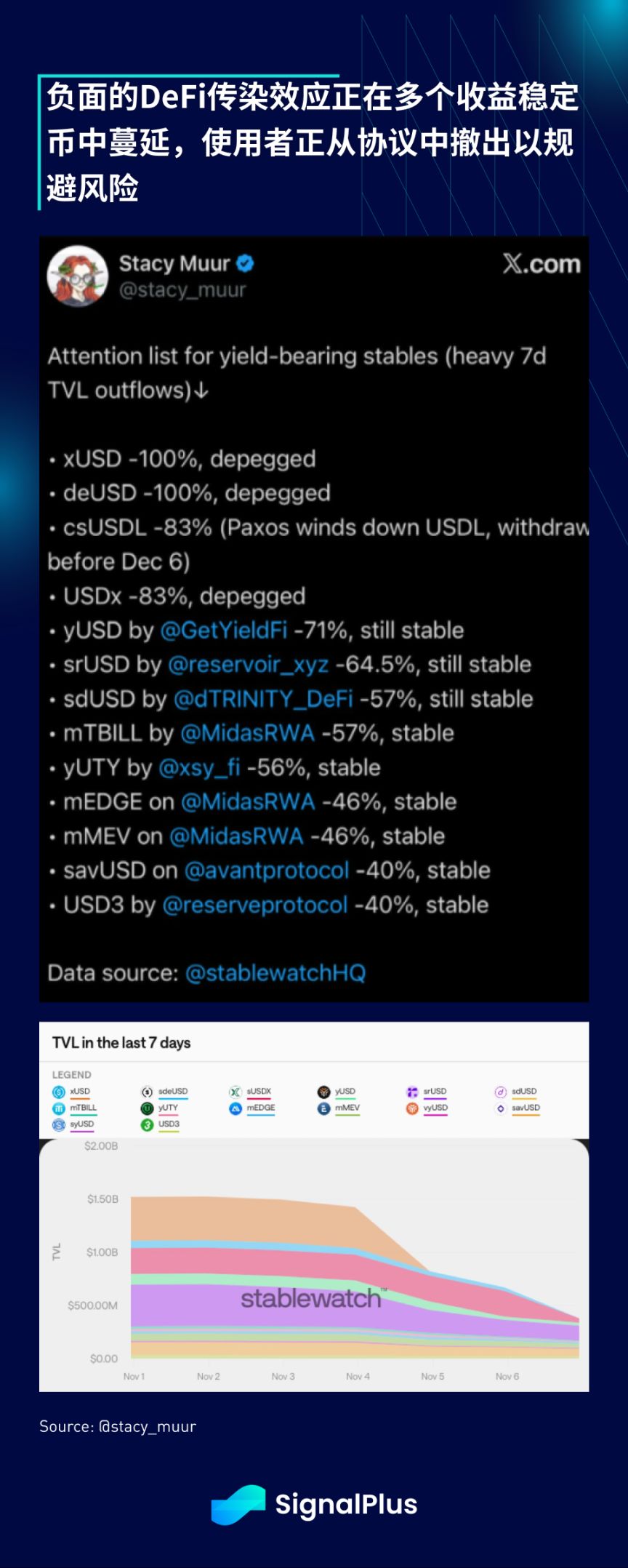

Ponadto, wraz z pojawianiem się kolejnych ofiar załamania z 10 października, po niefortunnym incydencie w Stream Finance, obserwujemy coraz większy odpływ całkowitej wartości zablokowanej (TVL) oraz zjawisko odkotwiczania stablecoinów w wielu protokołach DeFi oferujących odsetki.

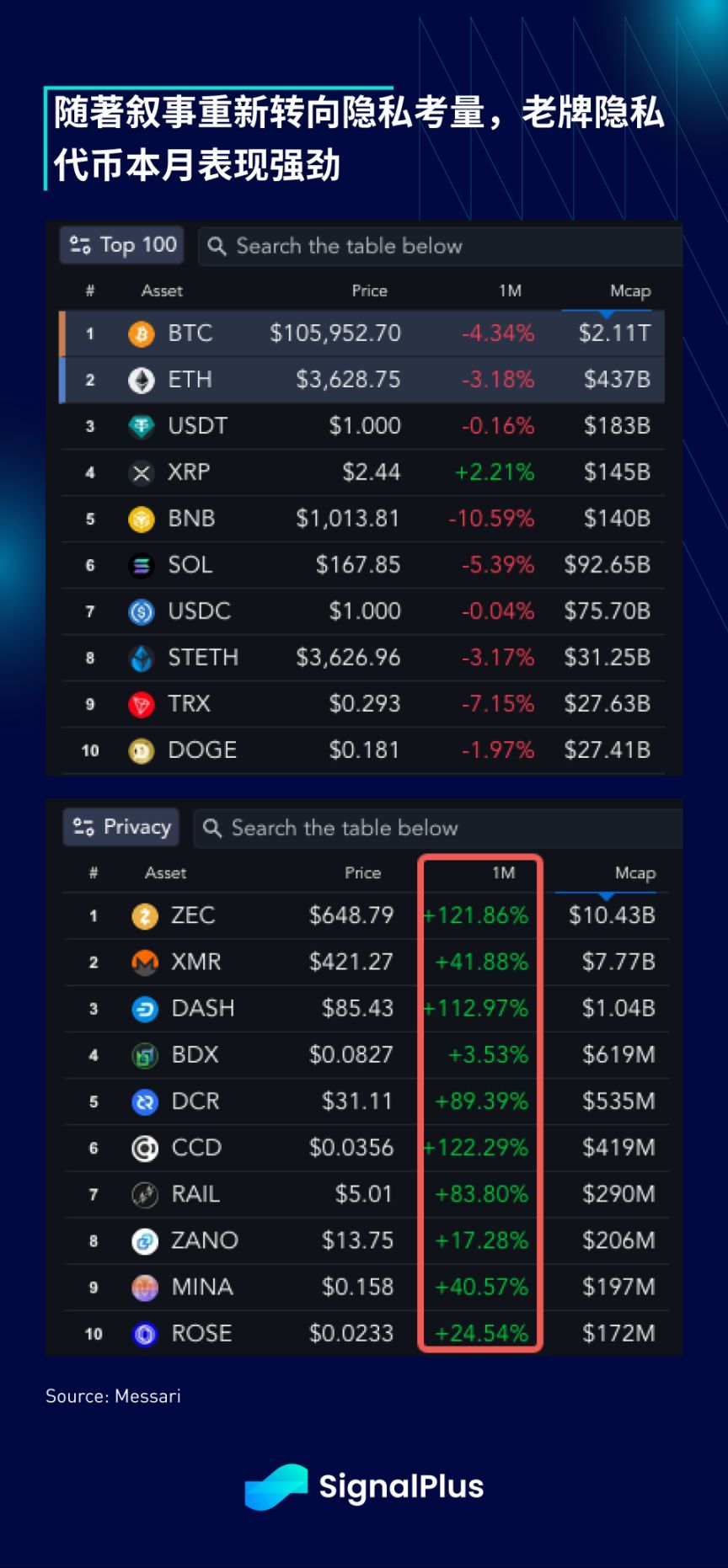

Jednocześnie, podczas gdy główne kryptowaluty i czołowe altcoiny były pod presją, stare prywatnościowe monety (takie jak Zcash) odnotowały silne wzrosty – ten segment wzrósł w ciągu ostatniego miesiąca o około 100%. W obliczu coraz większej kontroli ze strony tradycyjnych finansów, narracja o potrzebie prywatności przeżywa odrodzenie, choć nie jest jasne, czy jest to temat trwały, zwłaszcza w obecnym otoczeniu legislacyjnym.

Tak czy inaczej, pocieszające jest to, że przynajmniej niektóre segmenty rynku radzą sobie dobrze podczas obecnych spadków, a ostrożnie zauważamy, że bitcoin do tej pory utrzymał dołki. Ponieważ pozycje rynkowe zostały już w dużej mierze oczyszczone, wchodząc w końcówkę roku, skłaniamy się ku optymizmowi, zwłaszcza biorąc pod uwagę wspomniane wyżej poprawiające się makroekonomiczne katalizatory.

Powodzenia i udanych transakcji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Ponad 20 lat po przejściu na emeryturę Duan Yongping udzielił rzadkiego publicznego wywiadu: Kupowanie akcji to kupowanie firmy, ale naprawdę rozumie to mniej niż 1% ludzi.

Kupowanie akcji to kupowanie firmy – kluczowe jest zrozumienie kultury przedsiębiorstwa i modelu biznesowego. Ważniejsze jest unikanie błędów niż podejmowanie właściwych decyzji.

Czy aktualizacja Fusaka może otworzyć nowy rozdział w skalowaniu Ethereum?