Messari: Handel amerykańskimi akcjami na Perp DEX to kolejny nowy niebieski ocean

Jednak obecne dane wskazują, że w krótkim okresie trudno będzie osiągnąć przełom w tej dziedzinie.

Oryginalny tytuł: Equity Perps: Tall Orders and Slow Beginnings

Autor: Sam, badacz Messari

Tłumaczenie: TechFlow

Kluczowe spostrzeżenia:

Akcyjne kontrakty perpetualne pozostają obszarem o wysokim potencjale, ale jeszcze niezweryfikowanym, z ograniczoną atrakcyjnością na rynkach on-chain, głównie z powodu niedopasowania odbiorców, słabego popytu oraz bardziej popularnych alternatyw (takich jak opcje 0DTE).

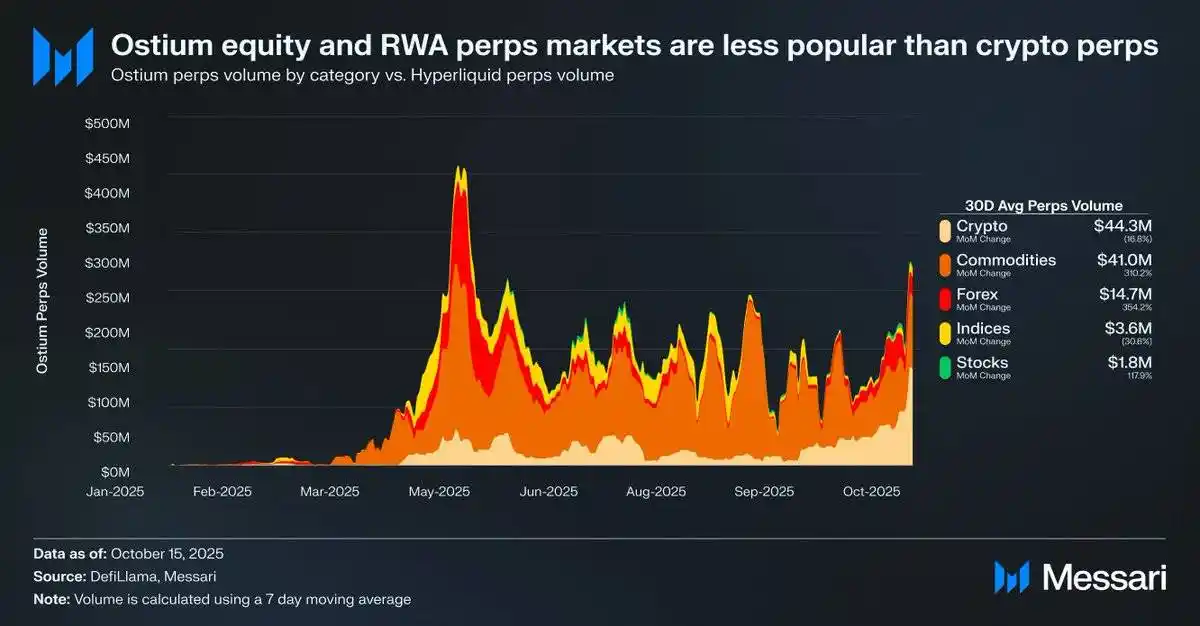

Na przykład, średni dzienny wolumen obrotu akcyjnymi kontraktami perpetualnymi na platformie Ostium wynosi jedynie 1.8 miliona dolarów, podczas gdy wolumen obrotu kontraktami perpetualnymi na kryptowaluty sięga 44.3 miliona dolarów, co pokazuje słaby popyt rynkowy.

Może to sugerować, że z powodu ograniczeń infrastrukturalnych i regulacyjnych, popyt rynkowy nie został jeszcze w pełni uwolniony. Najnowsza aktualizacja HIP-3 na Hyperliquid daje akcyjnym kontraktom perpetualnym najlepszą szansę, ale oczekuje się, że proces adopcji będzie stopniowy.

Źródło: Messari (@0xCryptoSam)

Akcyjne kontrakty perpetualne są postrzegane jako nieunikniona kolejna „niebieska ocean” na rynkach on-chain, ale obecne dane wskazują, że w krótkim terminie trudno będzie osiągnąć przełom. Ostium, zdecentralizowana giełda perpetuali skoncentrowana na realnych aktywach (RWAs), notuje średni dzienny wolumen obrotu akcyjnymi kontraktami perpetualnymi na poziomie jedynie 1.8 miliona dolarów, podczas gdy wolumen perpetuali na kryptowaluty sięga 44.3 miliona dolarów, co odzwierciedla słaby popyt.

Ta luka w adopcji wynika głównie z niedopasowania odbiorców. Traderzy on-chain nie są szczególnie zainteresowani akcjami, podczas gdy użytkownicy platform off-chain (takich jak Robinhood) mogą łatwo handlować akcjami i opcjami, ale nie mają dostępu do kontraktów perpetualnych. Międzynarodowi inwestorzy mogą być potencjalną grupą docelową, ponieważ nie mają bezpośredniego dostępu do amerykańskiego rynku akcji. Jednak ci inwestorzy mogą preferować bezpośrednie posiadanie akcji, aby uzyskać prawa akcjonariusza i uniknąć opłat finansowych oraz ryzyka likwidacji.

W porównaniu do tokenów, akcje napotykają mniej wyzwań interoperacyjnych, podczas gdy tokeny korzystają z wygody syntetycznego opakowania. Dla przeciętnego inwestora niemal każda akcja na globalnych rynkach jest już zindywidualizowana poprzez wyszukiwarkę i kod akcji. Dlatego, mimo że perpetualne kontrakty dodają akcjom cechy bezpozwoleniowości i odporności na cenzurę, przeciętny inwestor akcyjny albo o tym nie wie, albo nie jest tym zainteresowany.

Źródło: fow

Najbardziej prawdopodobnymi użytkownikami akcyjnych kontraktów perpetualnych są detaliczni traderzy opcji (którzy na platformie Robinhood odpowiadają za 50%-60% transakcji 0DTE). Jednak tradycyjne giełdy zależne od usług bankowych przyjmą akcyjne kontrakty perpetualne tylko wtedy, gdy prawo będzie jasne. Amerykańska Commodity Futures Trading Commission (CFTC) zatwierdziła perpetualne kontrakty na BTC i ETH, ale oba te aktywa zostały uznane za niebędące papierami wartościowymi. Chociaż perpetualne kontrakty są bardziej intuicyjne niż opcje, to ze względu na ścisły związek ścieżki adopcji detalicznej z jasnością prawną, popularyzacja akcyjnych kontraktów perpetualnych może być wolniejsza niż oczekiwano.

Źródło: @Kaleb0x

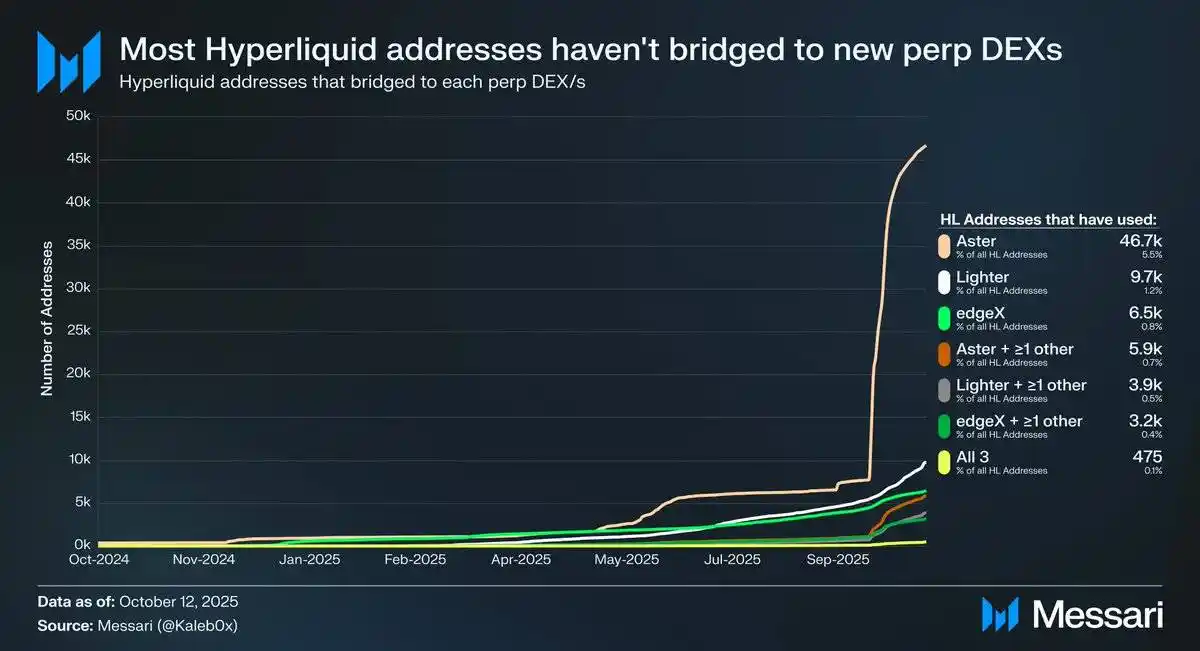

Przeanalizujmy możliwe kierunki rozwoju akcyjnych kontraktów perpetualnych w kontekście aktualizacji HIP-3 na Hyperliquid. HIP-3 wprowadził zdecentralizowany rynek perpetuali bez zezwoleń, a dane pokazują, że mniej niż 10% adresów Hyperliquid przeszło mostkowanie do Aster, Lighter i edgeX, a jeszcze mniej użytkowników wybrało wiele zdecentralizowanych giełd perpetuali (DEX). Wskazuje to na dużą lojalność i wysoką jakość kapitału na Hyperliquid. Na podstawie tych danych można przewidzieć przyszłość akcyjnych kontraktów perpetualnych z dwóch perspektyw:

Użytkownicy Hyperliquid są lojalni wobec platformy – niezależnie od listy aktywów czy funkcji, wolą Hyperliquid niż inne DEX-y perpetuali.

Użytkownicy Hyperliquid są zadowoleni z obecnych produktów rynku perpetuali.

Uważam, że oba te poglądy są uzasadnione. Biorąc pod uwagę, że użytkownicy Hyperliquid nie przenieśli masowo kapitału mimo zachęt, prawdopodobnie są lojalni wobec platformy. Jednak ponieważ większość wolumenu i otwartych pozycji (open interest) na Hyperliquid koncentruje się na głównych aktywach, podobnie jak na innych DEX-ach perpetuali, trudno obecnie ocenić, czy użytkownicy Hyperliquid cenią różnorodność rynku oraz czy akcyjne kontrakty perpetualne są atrakcyjne dla zwykłych użytkowników (a przede wszystkim dla dużych graczy posiadających 70% otwartych pozycji na Hyperliquid).

Co więcej, ci traderzy mogą jednocześnie posiadać konta na tradycyjnych platformach handlowych i u brokerów, co dodatkowo ogranicza potencjalny rozmiar rynku akcyjnych kontraktów perpetualnych na Hyperliquid.

Należy zauważyć, że akcyjne kontrakty perpetualne mogą nie przynieść Hyperliquid nowych otwartych pozycji lub wolumenu obrotu, lecz raczej przekierować istniejący ruch handlowy.

Mimo że Ostium (roczny wolumen perpetuali 22 miliardy dolarów) i narzędzia do tokenizacji akcji (takie jak xStocks, z wolumenem spot 279 milionów dolarów) nie odnotowały jeszcze eksplozji wzrostu, może to odzwierciedlać ograniczenia infrastrukturalne, a nie brak potencjalnego popytu. Ten wzorzec przypomina wczesną trajektorię wzrostu perpetuali. GMX udowodnił istnienie popytu na perpetualne kontrakty on-chain, ale ówczesna infrastruktura nie była w stanie utrzymać stałego wolumenu. Hyperliquid rozwiązał tę barierę, uwalniając potencjalny popyt. Z tego samego powodu, akcyjne kontrakty perpetualne mogą znaleźć swój pierwszy skalowalny product-market fit na Hyperliquid po tym, jak HIP-3 zapewni niezbędną wydajność i płynność. Chociaż obecne dane nie potwierdzają tego rezultatu, ten precedens jest wart uwagi.

W porównaniu z opcjami 0DTE, długoterminowy potencjał akcyjnych kontraktów perpetualnych pozostaje oczywisty. Projekty takie jak Trade[XYZ] mogą wykorzystać arbitraż regulacyjny, aby zbudować wczesną bazę użytkowników przed wejściem tradycyjnych giełd. Jednak prawdziwym wyzwaniem jest przyciągnięcie detalicznych traderów off-chain, co zawsze było trudne dla aplikacji kryptowalutowych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Od gwiazdy do marginesu: upadek bańki 8 projektów wspieranych przez topowe VC

Czy to dlatego, że model jest trudny do utrzymania? Czy ekosystem wciąż nie został uruchomiony? A może konkurenci są zbyt silni, a popyt rynkowy niewystarczający?

Metaplanet rozpoczyna program skupu akcji własnych, aby przeciwdziałać spadkowi mNAV

Metaplanet ogłosił we wtorek rozpoczęcie programu skupu akcji własnych w celu poprawy efektywności kapitałowej oraz mNAV. Zarząd spółki zatwierdził utworzenie linii kredytowej o maksymalnej wartości 500 milionów dolarów na potrzeby tego programu.

Bitget Wallet dodaje wsparcie dla HyperEVM, dając użytkownikom dostęp do ekosystemu Hyperliquid

Bitget Wallet zintegrował HyperEVM, umożliwiając użytkownikom przeprowadzanie transferów międzyłańcuchowych oraz dostęp do ekosystemu Hyperliquid. System portfela planuje dodać funkcje handlu perpetuals w nadchodzących tygodniach.

MetaMask staje się multichain: jedno konto obsługuje EVM, Solana, a wkrótce także Bitcoin

MetaMask uruchomił konta multichain, funkcję umożliwiającą użytkownikom zarządzanie zarówno adresami EVM, jak i nie-EVM. Platforma portfela ogłosiła, że wkrótce wprowadzi natywne wsparcie dla adresów Bitcoin.