Grayscale: Kryzys zaufania do walut fiducjarnych i szanse dla aktywów kryptowalutowych

Artykuł podsumowuje kluczowe tezy raportu Grayscale Investments, wskazując, że w obliczu niekontrolowanego wzrostu długu publicznego w Stanach Zjednoczonych oraz rosnących rentowności obligacji, fundament zaufania do dolara jest zagrożony. Stwarza to makroekonomiczną wartość zabezpieczającą dla aktywów kryptowalutowych takich jak bitcoin i ethereum, napędzając ich rolę jako alternatywnych narzędzi przechowywania wartości.

I. Podsumowanie kluczowych tez

-

Podważenie fundamentu wiarygodności walut fiducjarnych:Kluczowa wartość walut fiducjarnych (Fiat Currencies) opiera się na systemie zaufania. Obecnie w Stanach Zjednoczonych, ze względu na wysokie zadłużenie publiczne (Public Debt), rosnące rentowności obligacji (Bond Yields) oraz niekontrolowane wydatki deficytowe (Deficit Spending), wiarygodność obietnicy utrzymania niskiej inflacji (Inflation) została nadwątlona. Z perspektywy makroekonomicznej, strategie zarządzania długiem przez USA z dużym prawdopodobieństwem doprowadzą do umiarkowanej lub wyższej inflacji; jeśli posiadacze aktywów dolarowych przyjmą takie oczekiwania, zwrócą się ku alternatywnym narzędziom przechowywania wartości (Stores of Value).

-

Potencjał przechowywania wartości przez aktywa kryptowalutowe:Kryptowaluty takie jak Bitcoin i Ethereum mają potencjał, by stać się alternatywnymi narzędziami przechowywania wartości. Ich istota to innowacyjne aktywa pieniężne (Monetary Assets) oparte na technologii. Jako nośniki wartości, ich główną zaletą jest programowalny, przejrzysty mechanizm podaży oraz niezależność od kontroli osób i instytucji. Podobnie jak złoto fizyczne, ich użyteczność częściowo wynika z ustalonych właściwości i niezależności od systemów politycznych.

-

Logika napędzająca popyt na aktywa kryptowalutowe:Jeśli zadłużenie publiczne będzie nadal niekontrolowanie rosło, obietnica rządu dotycząca utrzymania niskiej inflacji straci wiarygodność, a rynek będzie coraz bardziej kwestionował funkcję przechowywania wartości przez waluty fiducjarne. W takim środowisku popyt makroekonomiczny na aktywa kryptowalutowe może stale rosnąć; przeciwnie, jeśli decydenci wdrożą skuteczne środki wzmacniające długoterminową wiarygodność walut fiducjarnych, popyt na aktywa kryptowalutowe może spaść.

-

Kluczowa wartość technologii blockchain:Inwestowanie w aktywa kryptowalutowe to w istocie inwestycja w technologię blockchain (Blockchain Technology), która opiera się na otwartym oprogramowaniu (Open-Source Software) i buduje publiczne sieci baz danych transakcyjnych. Technologia ta przekształca sposób przepływu pieniędzy i aktywów w internecie. Grayscale uważa, że blockchain zrewolucjonizuje handel cyfrowy (Digital Commerce), systemy płatności (Payment Systems) oraz infrastrukturę rynków kapitałowych (Capital Markets Infrastructure). Jej wartość nie ogranicza się do zwiększania efektywności pośrednictwa finansowego, ale polega także na dostarczaniu nowych narzędzi do unikania ryzyka tradycyjnych walut fiducjarnych (Fiat Money). Zrozumienie technologii blockchain wymaga wiedzy z zakresu informatyki i kryptografii, a ocena wartości aktywów kryptowalutowych powinna uwzględniać cechy systemu walut fiducjarnych i problemy makroekonomicznej nierównowagi.

II. Waluty fiducjarne: logika zaufania i wiarygodności

(1) Podstawy funkcjonowania systemu walut fiducjarnych

Obecnie wszystkie główne gospodarki świata stosują system walut fiducjarnych, których forma (banknoty i postać cyfrowa) nie ma wewnętrznej wartości, lecz ich wartość zakotwiczona jest w ramach instytucjonalnych. Aby system działał sprawnie, oczekiwania dotyczące podaży pieniądza muszą być stabilne — jeśli zabraknie zobowiązania do ograniczenia podaży, waluta fiducjarna utraci podstawę obiegu. Dlatego rząd musi zobowiązać się do kontrolowania wielkości podaży pieniądza, a społeczeństwo ocenia wiarygodność tej obietnicy na podstawie własnych osądów — w istocie jest to system oparty na zaufaniu.

(2) Doświadczenia historyczne i ulepszenia instytucjonalne

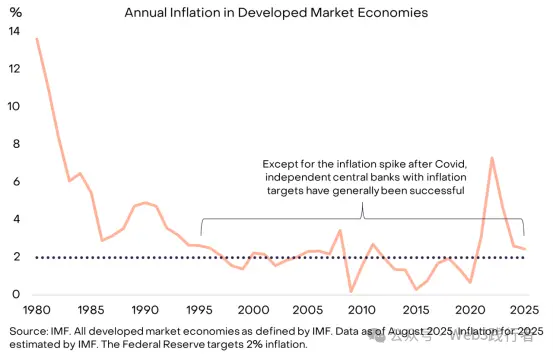

W historii rządy wielokrotnie nadmiernie emitowały pieniądz (wywołując inflację) z powodu krótkoterminowych potrzeb politycznych, łamiąc zaufanie społeczne, co sprawia, że rynek z natury podchodzi sceptycznie do zobowiązań dotyczących ograniczenia podaży walut fiducjarnych. Aby zwiększyć wiarygodność tych zobowiązań, kraje powszechnie budują ramy instytucjonalne, a obecnie głównym modelem jest powierzenie zarządzania podażą pieniądza niezależnemu bankowi centralnemu (Central Bank), który wyznacza jasny cel inflacyjny. Od połowy lat 90. XX wieku model ten stał się globalnym standardem i okazał się skuteczny w kontroli inflacji.

Wykres 1: Wsparcie budowy zaufania przez cel inflacyjny i niezależność banku centralnego

(Źródło danych: IMF, obejmuje wszystkie gospodarki rozwinięte według definicji IMF, stan na sierpień 2025 r.; dane o inflacji na 2025 r. to szacunki IMF; cel inflacyjny Fed wynosi 2%. Poza krótkotrwałym wzrostem inflacji po pandemii COVID-19, niezależne banki centralne z celem inflacyjnym generalnie osiągnęły zarządzanie niską inflacją.)

III. Przykłady niepowodzeń walut fiducjarnych

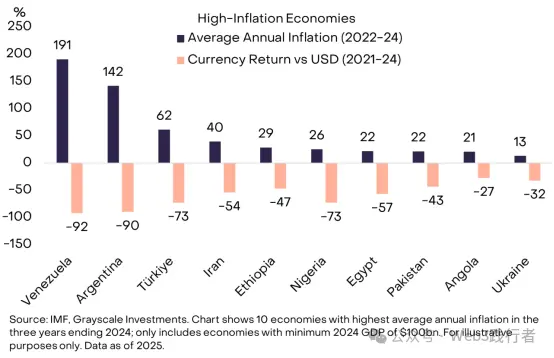

Kiedy wiarygodność waluty fiducjarnej jest wysoka, rynek mniej skupia się na jej funkcji przechowywania wartości — to idealny stan dla polityki gospodarczej. Dla osób żyjących w stabilnym środowisku niskiej inflacji może być trudno zrozumieć potrzebę „posiadania waluty, którą nie można codziennie płacić lub spłacać długów”, ale w wielu gospodarkach świata popyt na wysokiej jakości walutę jest bardzo pilny. Przykładem są Wenezuela i Argentyna, gdzie obywatele część majątku zamieniają na waluty obce lub kryptowaluty, by uzyskać wiarygodne narzędzie przechowywania wartości.

Wykres 2: Przypadki niepowodzenia zarządzania podażą pieniądza w wybranych krajach

(Źródło danych: IMF i Grayscale Investments; zakres statystyk: 10 gospodarek o najwyższej średniej inflacji w latach 2022-2024, z PKB w 2024 r. nie mniejszym niż 100 miliardów dolarów; wykres pokazuje średnią roczną inflację w latach 2022-24 oraz zmianę kursu walutowego wobec dolara w latach 2021-24.)

W tych 10 gospodarkach o wysokiej inflacji mieszka około 1 miliarda ludzi, a kryptowaluty stały się dla nich ważną „ratunkową tratwą walutową”, obejmując nie tylko główne kryptowaluty jak Bitcoin, ale także aktywa blockchain powiązane z dolarem (np. Tether, USDT i inne stablecoiny). Szerokie zastosowanie stablecoinów to w istocie nowa forma dolarizacji (Dollarization) — czyli przechodzenia z krajowej waluty fiducjarnej na dolara, co w gospodarkach wschodzących obserwuje się od dziesięcioleci.

IV. Globalna dominacja dolara i potencjalne ryzyka

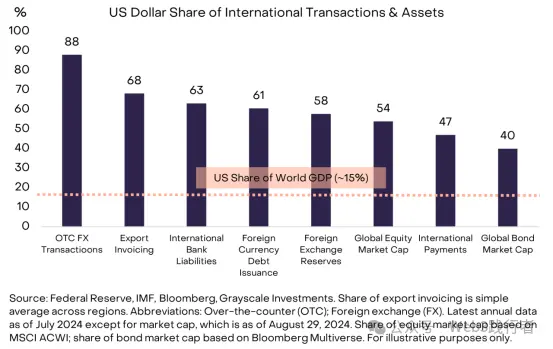

(1) Dominacja dolara jako waluty międzynarodowej

Dolar pełni podwójną rolę: jest walutą krajową USA i kluczową walutą międzynarodową. Każde ryzyko dotyczące stabilności dolara ma globalne konsekwencje. Według szacunków Federal Reserve, udział dolara w międzynarodowym użyciu walut wynosi około 60%-70%, znacznie więcej niż euro (20%-25%) czy juan (poniżej 5%).

Wykres 3: Globalna dominacja dolara jako waluty międzynarodowej

(Źródło danych: Federal Reserve, IMF, Bloomberg i Grayscale Investments; udział w eksporcie to średnia dla regionów, dane o transakcjach OTC FX, płatnościach międzynarodowych, rezerwach walutowych, zadłużeniu walutowym, bilansach zagranicznych, globalnej kapitalizacji giełdowej (na podstawie MSCI ACWI), globalnej kapitalizacji obligacji (na podstawie Bloomberg Multiverse) — stan na lipiec 2024 r., dane o kapitalizacji na 29 sierpnia 2024 r.)

(2) Specyfika ryzyka dolara

Warto podkreślić, że obecnie w USA nie występują problemy z zarządzaniem walutą na miarę tych z wykresu 2 w gospodarkach wschodzących, ale jako globalna waluta kluczowa, ryzyko stabilności dolara dotyczy wszystkich posiadaczy aktywów (nie tylko obywateli USA). W porównaniu do peso argentyńskiego czy boliwarów wenezuelskich, to ryzyko dolara jest głównym czynnikiem napędzającym masowe poszukiwanie alternatywnych aktywów jak złoto czy kryptowaluty. Choć wyzwania USA w zakresie stabilności waluty nie są najpoważniejsze na świecie, ich wpływ jest największy.

V. Problem długu: główne źródło ryzyka wiarygodności dolara

Wartość walut fiducjarnych opiera się na zobowiązaniach, zaufaniu i wiarygodności. Obecnie dolar stoi przed deficytem wiarygodności — wiarygodność zobowiązania rządu USA do utrzymania długoterminowej niskiej inflacji stale maleje, a główną przyczyną są nie do utrzymania deficyty i poziom długu federalnego.

(1) Ewolucja nierównowagi zadłużenia w USA

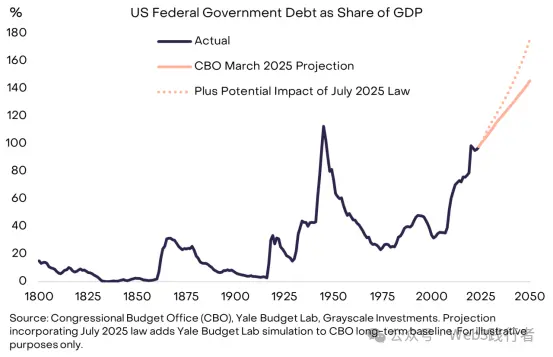

Nierównowaga ta zaczęła się od kryzysu finansowego w 2008 r.: w 2007 r. deficyt USA stanowił tylko 1% PKB, a zadłużenie 35% PKB; po 2008 r. średni roczny deficyt federalny wzrósł do około 6% PKB. Obecnie dług narodowy USA osiągnął 30 bilionów dolarów, czyli około 100% PKB (poziom zbliżony do końca II wojny światowej) i przewiduje się dalszy wzrost.

Wykres 4: Niekontrolowany wzrost długu publicznego w USA

(Źródło danych: Congressional Budget Office (CBO), Yale Budget Lab i Grayscale Investments; prognoza wpływu potencjalnych zmian prawnych na lipiec 2025 r. oparta na długoterminowych danych CBO i symulacjach Yale Budget Lab.)

(2) Strukturalne trudności problemu deficytu

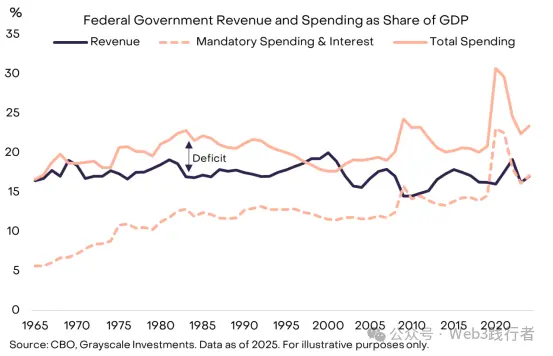

Wysoki deficyt to wspólny problem obu partii w USA — nawet przy niskim bezrobociu deficyt się utrzymuje. Obecnie dochody budżetowe USA wystarczają tylko na wydatki obowiązkowe (np. Social Security, Medicare) i obsługę odsetek (Interest Payments). Aby zrównoważyć budżet, konieczne byłyby politycznie trudne decyzje o podniesieniu podatków lub cięciach wydatków.

Wykres 5: Relacja dochodów i wydatków rządu USA do PKB

(Źródło danych: CBO i Grayscale Investments, stan na 2025 r.; „Deficyt” na wykresie to różnica między całkowitymi dochodami a wydatkami, pokazująca, że obecne dochody pokrywają tylko wydatki obowiązkowe i odsetki.)

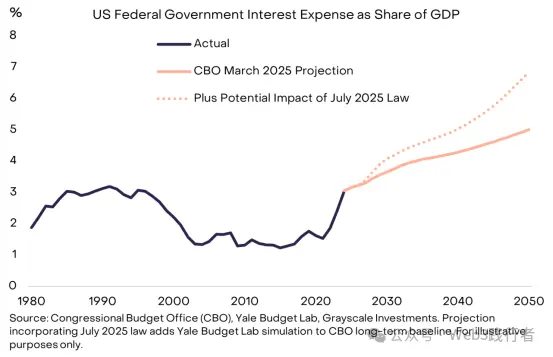

VI. Wydatki odsetkowe: wąskie gardło ekspansji długu

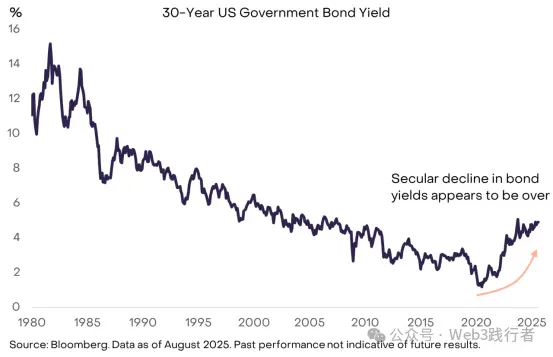

Teoria ekonomiczna nie określa „bezpiecznego poziomu długu publicznego” — kluczowym kryterium jest koszt finansowania długu. Jeśli rząd USA może pożyczać po niskich stopach, ekspansja długu może być zrównoważona i nie zaszkodzić wiarygodności instytucji czy rynkom finansowym — dlatego część ekonomistów w ostatnich latach była łagodnie nastawiona do wzrostu długu, opierając się na niskich kosztach finansowania. Jednak wieloletni trend spadku rentowności obligacji na świecie się zakończył, a ograniczenia ekspansji długu zaczynają być widoczne.

Wykres 6: Ograniczający wpływ wzrostu rentowności obligacji na ekspansję długu

(Źródło danych: Bloomberg, stan na sierpień 2025 r.; wyniki historyczne nie gwarantują przyszłych, wykres pokazuje, że długoterminowy trend spadku rentowności obligacji się zakończył, a wzrost kosztów finansowania długu ograniczy ekspansję długu.)

(1) Logika popytu i podaży na rynku obligacji

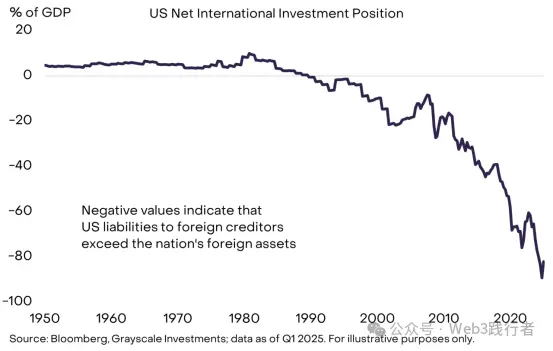

Podobnie jak ceny innych aktywów, rentowności obligacji zależą od relacji popytu i podaży. Rząd USA stale zwiększa podaż długu, a w ostatnich latach popyt na amerykański dług o niskiej rentowności (wysokiej cenie) osiągnął nasycenie. Źródła finansowania są zarówno krajowe, jak i zagraniczne, ale krajowe oszczędności nie wystarczają na pokrycie całego zapotrzebowania na pożyczki i inwestycje, przez co USA mają zarówno ogromny dług publiczny, jak i są netto dłużnikiem wobec zagranicy.

Wykres 7: Zależność USA od finansowania przez zagranicznych oszczędzających

(Źródło danych: Bloomberg i Grayscale Investments, stan na I kwartał 2025 r.; wartości ujemne oznaczają, że zobowiązania USA wobec zagranicznych wierzycieli przewyższają wartość aktywów zagranicznych USA.)

(2) Wiele czynników spadku popytu zagranicznego

W ostatnich latach popyt zagraniczny na amerykańskie obligacje rządowe o niskiej rentowności znacząco spadł, z powodu: wolniejszego gromadzenia rezerw przez rynki wschodzące, końca deflacyjnego cyklu w Japonii; ponadto zmiany geopolityczne mogą osłabić strukturalny popyt zagranicznych inwestorów na amerykański dług.

(3) Presja wzrostu wydatków odsetkowych

Wraz z refinansowaniem długu przez rząd USA po wyższych stopach, udział wydatków odsetkowych w całości wydatków stale rośnie. Przez ostatnie 15 lat niskie rentowności obligacji maskowały wpływ wzrostu zadłużenia na wydatki odsetkowe, ale obecnie ten bufor zniknął, a pilność problemu długu znacznie wzrosła.

Wykres 8: Ograniczający wpływ wydatków odsetkowych na wzrost długu

(Źródło danych: CBO, Yale Budget Lab i Grayscale Investments; prognoza wpływu potencjalnych zmian prawnych na lipiec 2025 r. oparta na długoterminowych danych CBO i symulacjach Yale Budget Lab.)

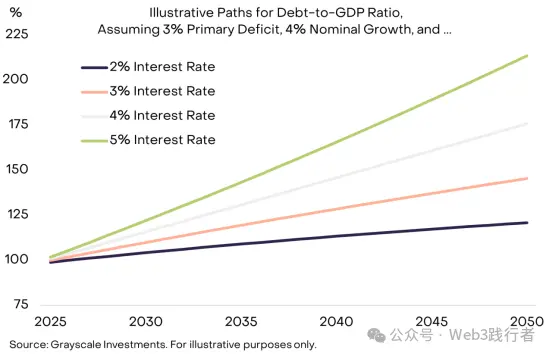

VII. Mechanizm powstawania „efektu kuli śnieżnej” długu

Aby kontrolować obciążenie długiem, decydenci muszą osiągnąć dwa cele: (1) zrównoważyć pierwotny deficyt (Primary Deficit, czyli deficyt budżetowy bez wydatków odsetkowych); (2) zapewnić, że koszt odsetek jest niższy od nominalnego tempa wzrostu gospodarczego (Nominal Growth Rate). Obecnie pierwotny deficyt USA wynosi około 3% PKB, więc nawet przy stabilnych stopach procentowych zadłużenie będzie nadal rosło; ryzyko „efektu kuli śnieżnej” (czyli gdy stopa odsetek przewyższa nominalny wzrost, co przyspiesza wzrost długu) stale rośnie.

(1) Kluczowe równanie obciążenia długiem

Przy zrównoważonym pierwotnym deficycie:

-

Jeśli średnia stopa procentowa długu < nominalny wzrost gospodarczy, obciążenie długiem (dług publiczny / PKB) spada;

-

Jeśli średnia stopa procentowa długu > nominalny wzrost gospodarczy, obciążenie długiem rośnie.

(2) Symulacja scenariuszy stóp procentowych i wzrostu

Zakładając, że pierwotny deficyt utrzymuje się na poziomie 3% PKB, a nominalny wzrost PKB na poziomie 4%, tempo wzrostu obciążenia długiem przy różnych poziomach stóp procentowych jest znacząco różne — im wyższa stopa, tym bardziej widoczny „efekt kuli śnieżnej”.

Wykres 9: „Efekt kuli śnieżnej” długu w środowisku wysokich stóp procentowych

(Źródło danych: Grayscale Investments; scenariusz symulacyjny zakłada pierwotny deficyt na poziomie 3% PKB, nominalny wzrost PKB 4%, pokazuje ścieżkę zmian wskaźnika długu do PKB w latach 2025-2050 przy różnych poziomach stóp procentowych.)

(3) Strukturalne czynniki spowolnienia nominalnego wzrostu

Wraz ze wzrostem rentowności obligacji rynek powszechnie przewiduje spowolnienie strukturalnego wzrostu PKB w USA: CBO prognozuje, że potencjalny wzrost siły roboczej spadnie z obecnych 1% rocznie do 0,3% rocznie w 2035 r. Jeśli Fed osiągnie cel inflacyjny 2% (co jest niepewne), niższy realny wzrost spowoduje spadek nominalnego wzrostu, co jeszcze bardziej przyspieszy wzrost zadłużenia.

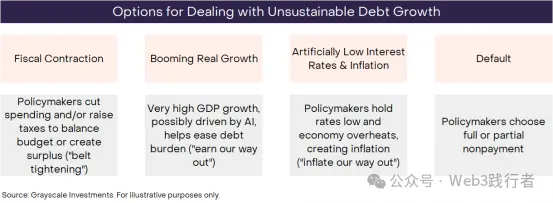

VIII. Potencjalne scenariusze rozwiązania problemu długu USA

Z definicji, nie do utrzymania trendy muszą się zakończyć — niekontrolowany wzrost długu federalnego USA nie jest wyjątkiem, ale sposób zakończenia jest niepewny. Inwestorzy muszą na podstawie danych, działań politycznych i doświadczeń historycznych ocenić prawdopodobieństwo różnych scenariuszy. Istnieją cztery główne, nie wykluczające się wzajemnie, możliwości.

Wykres 10: Cztery główne ścieżki radzenia sobie z niekontrolowanym wzrostem długu

(Źródło danych: Grayscale Investments; cztery ścieżki to: konsolidacja fiskalna (cięcia wydatków/podwyżki podatków dla zrównoważenia budżetu lub nadwyżki, czyli „oszczędzanie”), wysoki wzrost gospodarczy (napędzany np. przez AI, czyli „zwiększanie dochodów”), sztucznie niskie stopy i inflacja (utrzymanie niskich stóp, przegrzanie gospodarki, rozcieńczanie długu przez inflację, czyli „rozwiązanie przez inflację”), niewypłacalność (całkowita lub częściowa odmowa spłaty długu).)

(1) Analiza prawdopodobieństwa i wykonalności poszczególnych scenariuszy

-

Niewypłacalność (Default):Bardzo mało prawdopodobna. Dług USA jest denominowany w dolarach, a koszt rozcieńczenia długu przez inflację jest znacznie niższy niż niewypłacalność, więc rząd nie ma motywacji do wyboru niewypłacalności.

-

Konsolidacja fiskalna (Fiscal Contraction):Może w przyszłości być częścią rozwiązania, ale w krótkim okresie jest mało realna. Ostatnio uchwalona przez Kongres ustawa „Big and Beautiful Act” gwarantuje, że przez następne 10 lat polityka fiskalna pozostanie wysoko deficytowa, a szanse na zmniejszenie deficytu przez podwyżki podatków lub cięcia wydatków są niewielkie.

-

Wysoki wzrost gospodarczy (Booming Economic Growth):Idealny, ale mało realny. Obecnie wzrost gospodarczy USA jest słaby, a potencjalny wzrost ma się dalej spowalniać; choć AI może zwiększyć produktywność, nie ma jeszcze realnego wsparcia dla wzrostu.

-

Sztucznie niskie stopy i inflacja (Artificially Low Interest Rates & Inflation):Najbardziej prawdopodobna ścieżka. Jeśli USA utrzymają stopy na poziomie ok. 3%, realny wzrost PKB 2% i inflację 4%, teoretycznie można ustabilizować zadłużenie bez ograniczania pierwotnego deficytu. Choć Fed ma niezależność w polityce pieniężnej, jest ona kwestionowana; historia pokazuje, że gdy presja fiskalna rośnie, polityka pieniężna ustępuje fiskalnej, a rozwiązywanie długu przez inflację staje się „ścieżką najmniejszego oporu”.

Na podstawie powyższej analizy Grayscale ocenia, że długoterminowa strategia zarządzania długiem przez USA z dużym prawdopodobieństwem doprowadzi do inflacji powyżej celu 2% Fed.

IX. Powrót makroekonomicznej wartości hedgingowej kryptowalut

(1) Logika popytu na kryptowaluty

Ze względu na ogromny dług, rosnące stopy procentowe i brak skutecznych rozwiązań, wiarygodność zobowiązania USA do kontroli podaży pieniądza i inflacji spadła. Wartość walut fiducjarnych opiera się na wiarygodnej obietnicy rządu „nie nadmiernej emisji pieniądza”; jeśli ta obietnica jest kwestionowana, posiadacze aktywów dolarowych będą musieli ponownie ocenić ryzyko portfela i poszukać alternatywnych narzędzi przechowywania wartości — kryptowaluty są jedną z potencjalnych opcji.

(2) Klasyfikacja i pozycjonowanie wartości aktywów kryptowalutowych

Kryptowaluty to cyfrowe towary (Digital Commodities) oparte na technologii blockchain, bardzo zróżnicowane pod względem zastosowań, z których większość nie jest związana z funkcją „przechowywania wartości” (np. aplikacje publiczne do płatności, gier, AI). Grayscale, we współpracy z FTSE/Russell, opracował ramy „Crypto Sectors”, klasyfikując aktywa kryptowalutowe według głównych zastosowań.

Spośród wielu aktywów kryptowalutowych tylko nieliczne mają realne właściwości przechowywania wartości, muszą spełniać trzy warunki: szeroką akceptację rynkową, wysoki poziom decentralizacji (Decentralization) oraz ograniczony wzrost podaży. Obecnie Bitcoin i Ethereum o najwyższej kapitalizacji spełniają te kryteria, a ich wartość nie wynika z „gwarancji aktywów”, lecz z dwóch kluczowych zalet: (1) obsługa płatności cyfrowych peer-to-peer bez ryzyka cenzury; (2) wiarygodna obietnica „braku nadmiernej emisji”.

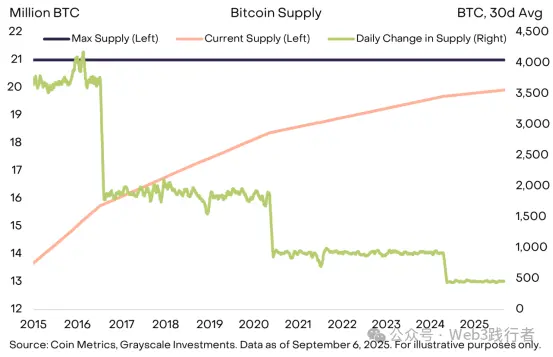

(3) Przykład mechanizmu podaży Bitcoina

Na przykładzie Bitcoina: jego maksymalna podaż to 21 milionów sztuk, obecna dzienna podaż to około 450 sztuk, a co cztery lata tempo wzrostu nowej podaży się zmniejsza o połowę. Mechanizm ten jest jasno zapisany w otwartym kodzie źródłowym, a każda zmiana wymaga konsensusu społeczności Bitcoina i nie podlega kontroli rządów, instytucji czy innych podmiotów zewnętrznych (np. nie można zwiększyć podaży, by spłacić długi). „Przejrzysta, przewidywalna i ostatecznie ograniczona podaż” to kluczowa cecha, która pozwoliła Bitcoinowi osiągnąć kapitalizację ponad 2 bilionów dolarów.

Wykres 11: Przewidywalny i przejrzysty mechanizm podaży Bitcoina

(Źródło danych: Coin Metrics i Grayscale Investments, stan na 6 września 2025 r.; lewa oś wykresu pokazuje aktualną i maksymalną podaż Bitcoina (w milionach sztuk), prawa oś pokazuje dzienną zmianę podaży (w sztukach).)

(4) Wspólna wartość kryptowalut i złota

Podobnie jak złoto, Bitcoin nie przynosi odsetek i nie jest powszechnie używany do codziennych płatności, ale jego kluczowa użyteczność to „pasywna cecha” — wielkość podaży nie zależy od potrzeb spłaty długu przez rząd, żadna instytucja nie może kontrolować jego podaży, co stanowi główną wartość hedgingową w czasach zachwiania wiarygodności walut fiducjarnych.

Obecnie inwestorzy muszą alokować aktywa w środowisku „makroekonomicznej nierównowagi (zwłaszcza niekontrolowanego wzrostu długu publicznego)”, a głównym celem posiadania alternatywnych aktywów pieniężnych, takich jak kryptowaluty, jest zapewnienie narzędzia hedgingowego przed ryzykiem deprecjacji walut fiducjarnych. Dopóki to ryzyko będzie się nasilać, wartość kryptowalut o cechach hedgingowych będzie dalej rosła.

X. Potencjalne czynniki odwracające popyt na aktywa kryptowalutowe

Inwestycje w aktywa kryptowalutowe wiążą się z wieloma ryzykami, a z makroekonomicznego punktu widzenia kluczowym zagrożeniem dla ich długoterminowej wartości jest: rząd skutecznie odbudowuje wiarygodność walut fiducjarnych, np. stabilizując i obniżając stosunek długu publicznego do PKB, ponownie deklarując wsparcie dla celu inflacyjnego banku centralnego, wzmacniając niezależność banku centralnego.

Waluty fiducjarne już mają wygodną funkcję środka wymiany; jeśli rząd zapewni także skuteczną funkcję przechowywania wartości, popyt na kryptowaluty i inne alternatywy znacząco spadnie. Przykładowo, złoto w latach 70. XX wieku w USA, gdy wiarygodność instytucji była niska, radziło sobie świetnie, ale w latach 80-90., gdy Fed skutecznie kontrolował inflację, jego cena była słaba.

Wykres 12: Związek inflacji i ceny złota (lata 80-90 XX w.)

(Źródło danych: Bloomberg; wykres pokazuje zmiany inflacji i ceny złota w USA w latach 80-90 XX w., wskazując na słabą cenę złota w okresie spadku inflacji.)

Technologia publicznych blockchainów napędza innowacje w cyfrowych finansach, a obecnie najwyżej wyceniane aplikacje blockchain to systemy walut cyfrowych o „zróżnicowanych cechach”, których popyt jest silnie powiązany z makroekonomicznymi czynnikami nierównowagi, takimi jak wysoki dług publiczny. Grayscale uważa, że w długim okresie wzrost kategorii aktywów kryptowalutowych będzie napędzany przez dwa czynniki: po pierwsze, popyt hedgingowy wywołany makroekonomiczną nierównowagą, po drugie, rynkową akceptację innowacyjnych zastosowań opartych na technologii publicznych blockchainów.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Cena Litecoin rośnie o 12% do 120 USD podczas rajdu na rynku kryptowalut; sprawdź prognozę

Rally Uptober: Ethereum celuje w wybicie na poziomie 4 505 dolarów, wieloryby XRP akumulują 250 milionów tokenów

Prognoza ceny Bitcoin: Fidelity i Bitwise podsycają optymizm, gdy BTC zbliża się do 120 000 dolarów

Sui wprowadza stablecoin suiUSDe we współpracy z Ethena, SUIG