mUSD MetaMask: ambitny projekt mający na celu zdobycie rynku stablecoinów dzięki setkom milionów użytkowników

Kto kontroluje użytkowników, ten kontroluje tokeny.

Kto kontroluje użytkowników, ten kontroluje tokeny.

Autor: Prathik Desai

Tłumaczenie: Block unicorn

Ostatnio każdy tydzień wydaje się być déjà vu – kolejny stablecoin zostaje wydany, kolejna próba zmiany kierunku wartości. Najpierw byliśmy świadkami wojny przetargowej Hyperliquid o emisję USDH; potem omawialiśmy trend wertykalizacji w celu uzyskania zysków z amerykańskich obligacji skarbowych. Teraz pojawia się natywny mUSD od MetaMask. Co łączy te wszystkie strategie? Zdolność dystrybucji.

Zdolność dystrybucji stała się swoistym kodem na oszukiwanie, nie tylko w branży kryptowalut, ale także w innych sektorach, służąc do budowy prężnych modeli biznesowych. Jeśli twoja społeczność liczy miliony użytkowników, dlaczego nie wykorzystać tego i nie rozdać tokenów bezpośrednio w ich ręce? Jednak nie zawsze to działa. Telegram próbował osiągnąć to za pomocą TON, twierdząc, że ma 500 milionów użytkowników komunikatora, ale ci użytkownicy nigdy nie przeszli na blockchain. Facebook również próbował z Librą, wierząc, że jego miliardy kont w mediach społecznościowych mogą stać się podstawą nowej waluty. Teoretycznie oba projekty wydawały się skazane na sukces, ale w praktyce poniosły porażkę.

To może być powód, dla którego mUSD od MetaMask (z symbolem „$” z uszami lisa na górze) przykuł moją uwagę. Na pierwszy rzut oka nie różni się od innych stablecoinów – jest wspierany przez regulowane krótkoterminowe amerykańskie obligacje skarbowe i wydawany w oparciu o framework stworzony przez Bridge.xyz z wykorzystaniem protokołu M0.

Jednak w obecnym rynku stablecoinów o wartości 300 miliardów dolarów, zdominowanym przez dwa podmioty, czym różni się mUSD od MetaMask?

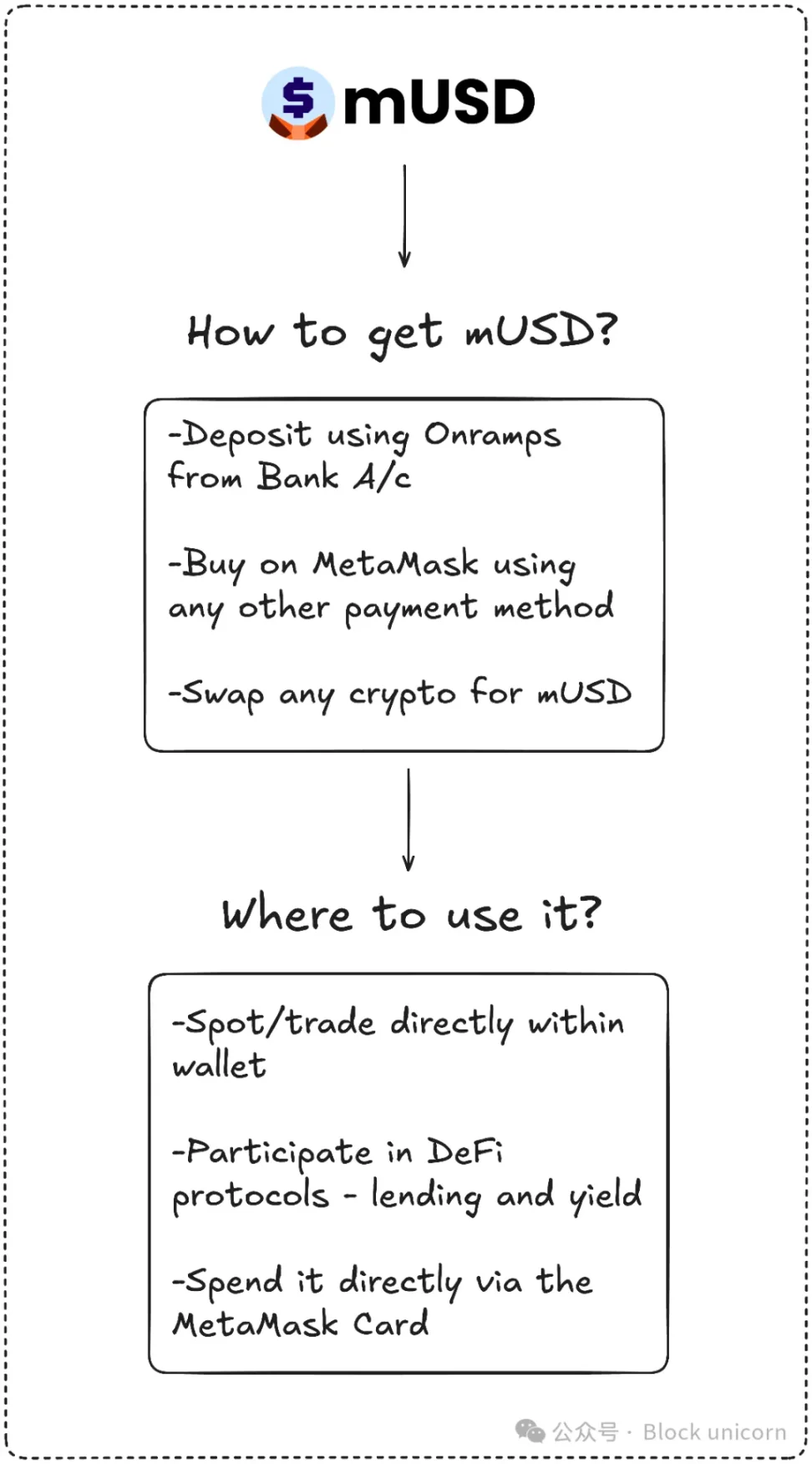

MetaMask może wchodzić na bardzo konkurencyjny rynek, ale posiada unikalną przewagę, której nie mają inni konkurenci: dystrybucję. MetaMask ma na całym świecie 100 milionów aktywnych użytkowników rocznie, a jego baza użytkowników jest niemal bezkonkurencyjna. mUSD będzie również pierwszym stablecoinem natywnie wydanym w portfelu self-custody, umożliwiając użytkownikom zakup za waluty fiat, wymianę, a nawet płatności w sklepach za pomocą karty MetaMask. Użytkownicy nie muszą już szukać stablecoinów na giełdach, korzystać z mostów cross-chain ani zajmować się dodawaniem niestandardowych tokenów.

Telegramowi brakowało tej zgodności produktu z zachowaniami użytkowników, którą osiągnął MetaMask. Telegram próbował przenieść swoich użytkowników komunikatora na blockchain w celu korzystania z aplikacji DeFi. MetaMask natomiast poprawia doświadczenie użytkownika poprzez integrację natywnego stablecoina bezpośrednio w aplikacji.

Dane pokazują, że tempo adopcji tego rozwiązania jest bardzo szybkie.

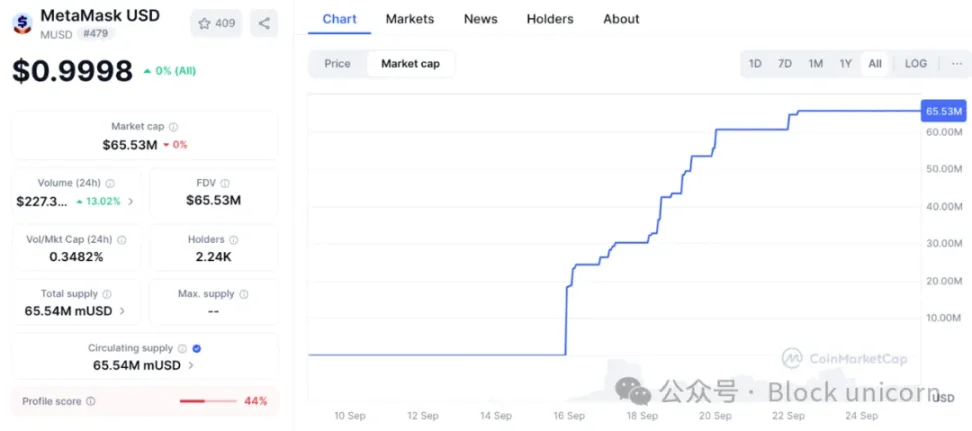

Kapitalizacja rynkowa mUSD od MetaMask wzrosła w mniej niż tydzień z 25 milionów dolarów do 65 milionów dolarów. Prawie 90% środków pochodzi z platformy Layer 2 Linea należącej do ConsenSys, co pokazuje, że interfejs MetaMask skutecznie kieruje płynność. Ten efekt dźwigni przypomina działania giełd z przeszłości: w 2022 roku Binance automatycznie zamieniało depozyty na BUSD, co spowodowało gwałtowny wzrost podaży w obiegu. Kto kontroluje użytkowników, ten kontroluje tokeny. MetaMask ma ponad 30 milionów aktywnych użytkowników miesięcznie, najwięcej w sektorze Web3.

Ta zdolność dystrybucji odróżni MetaMask od wcześniejszych uczestników, którzy próbowali zbudować zrównoważone stablecoiny, ale ponieśli porażkę.

Wielkie plany Telegramu częściowo upadły z powodu problemów regulacyjnych. MetaMask unika tego problemu, współpracując z Bridge, wydawcą należącym do Stripe, i zabezpieczając każdy token krótkoterminowymi obligacjami skarbowymi. Spełnia to wymogi regulacyjne, a nowa amerykańska ustawa GENIUS od pierwszego dnia zapewnia ramy prawne. Płynność również będzie kluczowa. MetaMask wprowadza pary handlowe mUSD do DeFi na Linea, licząc na to, że jego wewnętrzna sieć umocni pozycję aplikacji.

Jednak dystrybucja nie gwarantuje sukcesu. Największym wyzwaniem dla MetaMask będą obecni giganci, zwłaszcza na rynku zdominowanym przez kilka dużych podmiotów.

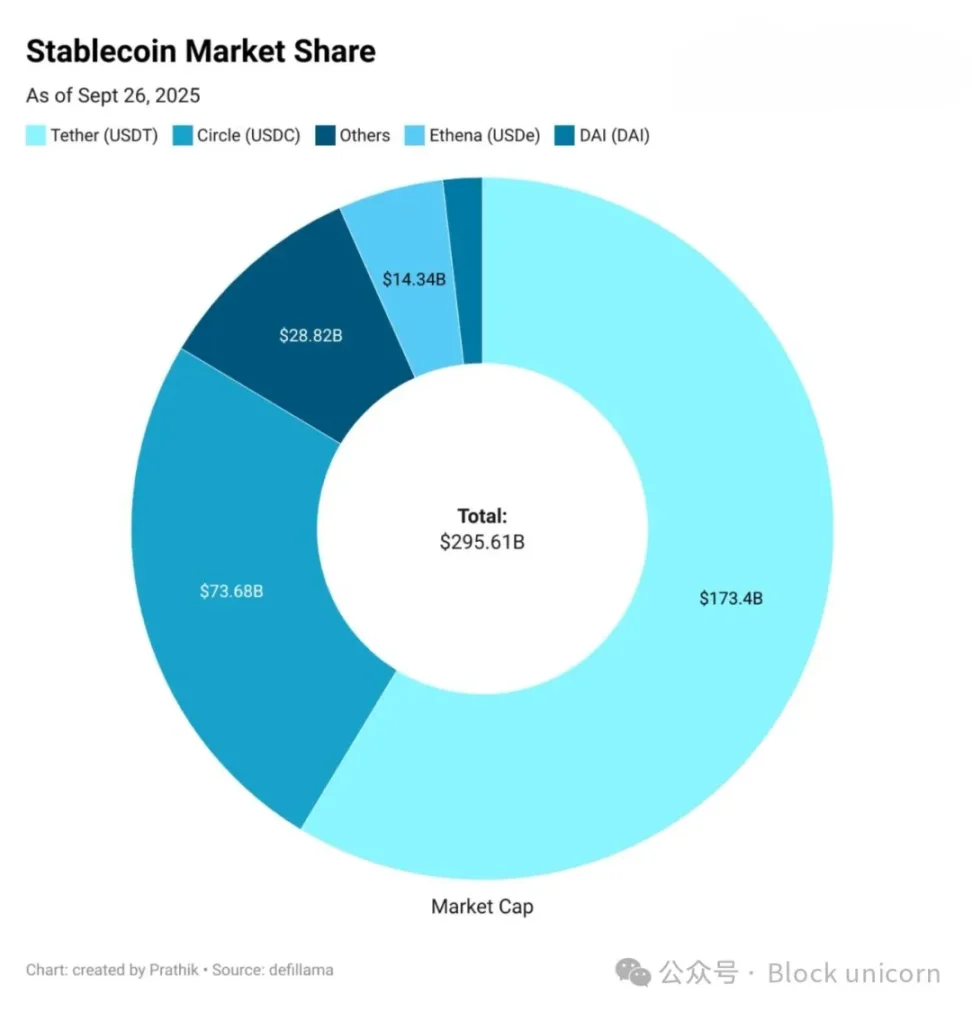

USDT od Tether i USDC od Circle mają już prawie 85% udziału w rynku wszystkich stablecoinów. Na trzecim miejscu jest USDe od Ethena z emisją sięgającą 14 miliardów dolarów, przyciągając użytkowników dzięki zyskom. USDH od Hyperliquid właśnie zadebiutował, mając na celu reinwestowanie depozytów giełdowych w ekosystem.

To prowadzi mnie z powrotem do pytania: czym właściwie MetaMask chce, aby mUSD się stał?

Bezpośredni konkurenci dla USDT i USDC wydają się mało prawdopodobni. Płynność, notowania na giełdach i przyzwyczajenia użytkowników sprzyjają obecnym gigantom. mUSD być może nie musi konkurować bezpośrednio. Tak jak przewiduję, że USDH od Hyperliquid przyniesie więcej wartości swojemu ekosystemowi poprzez przekazywanie jej społeczności, tak samo mUSD prawdopodobnie ma na celu wydobycie większej wartości od obecnych użytkowników.

Za każdym razem, gdy nowy użytkownik wpłaca środki przez Transak, gdy ktoś wymienia ETH na nowego stablecoina w MetaMask, lub gdy płaci kartą MetaMask w sklepie, mUSD będzie pierwszym wyborem. To integruje stablecoina jako domyślną opcję w ramach sieci.

Przypomina mi to czasy, gdy trzeba było mostkować USDC między Ethereum, Solana, Arbitrum i Polygon, w zależności od tego, do czego potrzebowałem stablecoina.

A mUSD kończy wszystkie te uciążliwe mostkowania i wymiany.

Jest jeszcze jeden ważny wniosek: zysk.

Dzięki mUSD MetaMask może czerpać zyski z amerykańskich obligacji skarbowych wspierających ten token. Każde 1 miliard dolarów w obiegu oznacza dziesiątki milionów dolarów odsetek rocznie wracających do ConsenSys. To zmieni portfel z centrum kosztów w silnik zysków.

Jeśli tylko 1 miliard dolarów mUSD będzie wspierane równowartością amerykańskich obligacji skarbowych, rocznie przyniesie to 40 milionów dolarów odsetek. Dla porównania, MetaMask w zeszłym roku uzyskał 67 milionów dolarów przychodów z pobieranych opłat.

To może otworzyć dla MetaMask kolejne pasywne i znaczące źródło dochodu.

Jest jednak jeden czynnik, który mnie niepokoi. Przez lata uważałem portfele za neutralne narzędzia do podpisywania i wysyłania transakcji. mUSD zaciera tę granicę, przekształcając zaufane, neutralne narzędzie infrastrukturalne w dział biznesowy zarabiający na moich depozytach.

Zatem dystrybucja jest zarówno zaletą, jak i ryzykiem. Może sprawić, że mUSD stanie się domyślnym, lepkim wyborem, ale może też wywołać pytania o stronniczość i zamknięcie. Jeśli MetaMask zmieni proces wymiany, aby własny token był tańszy lub wyświetlany priorytetowo, może to sprawić, że świat otwartych finansów stanie się mniej otwarty.

Jest też problem fragmentacji.

Jeśli każdy zdecentralizowany portfel zacznie wydawać własnego dolara, może to stworzyć wiele zamkniętych walut, zamiast obecnych wymiennych bliźniaków USDT/USDC.

Nie wiem, dokąd to zmierza. MetaMask, integrując mUSD z kartą, dobrze zamknął finansowy cykl zakupu, inwestycji i konsumpcji. Wzrost w pierwszym tygodniu pokazuje, że może przezwyciężyć początkowe przeszkody. Jednak dominacja obecnych gigantów pokazuje, jak trudna jest wspinaczka od milionów do miliardów.

Nie wiem, dokąd to zmierza. MetaMask, integrując mUSD z kartą, dobrze domyka finansowy cykl zakupu, inwestycji i konsumpcji mUSD. Wzrost w pierwszym tygodniu pokazuje, że może przezwyciężyć początkowe przeszkody. Jednak dominacja obecnych gigantów pokazuje, jak trudna jest wspinaczka od milionów do miliardów.

To właśnie pomiędzy tymi realiami może rozstrzygnąć się los mUSD od MetaMask.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Popyt na kryptowaluty rośnie w obliczu grożącego zamknięcia rządu USA i opóźnień w publikacji danych na rynkach

Zamknięcie rządu USA: 3 altcoiny, które przepiszą historię

W przeciwieństwie do zamknięcia z 2018 roku, te trzy tokeny wykazują siłę. Te altcoiny obecnie zbliżają się do kluczowych poziomów oporu pomimo niepewności.

Metaplanet wyemituje wieczyste akcje uprzywilejowane w celu zwiększenia swoich zasobów bitcoin

Metaplanet, spółka notowana na giełdzie w Tokio, koncentrująca się na strategii skarbcowej bitcoin, ogłosiła swoją nową inicjatywę „Faza II”, w ramach której wyemituje wieczyste akcje uprzywilejowane w celu pozyskania kapitału na dalsze zakupy Bitcoin. Mechanizm ten został zaprojektowany tak, aby zmniejszyć rozwodnienie akcji zwykłych przy jednoczesnym utrzymaniu agresywnego tempa akumulacji firmy. Faza II wprowadza nowe narzędzie kapitałowe, które ma przyspieszyć ten proces.

Słaby początek października dla HBAR sugeruje spadek w kierunku najniższych poziomów z ostatnich trzech miesięcy

Token HBAR Hedera rozpoczyna październik w słabej kondycji, ponieważ narasta presja spadkowa. Ponieważ opór pozostaje silny, a sygnały sprzedaży rosną, altcoin ryzykuje spadkiem do najniższego poziomu z ostatnich trzech miesięcy.