Prop AMMs wywołują pełnowymiarową wojnę agregatorów, Solana stanie się największym przegranym!

Źródło: Oxresearch

Autorzy: Carlos, Luke Leasure

Tłumaczenie i opracowanie: BitpushNews

Ostatnio rynek jako całość pozostaje w fazie konsolidacji, jednak wykazuje odporność w pobliżu ostatnich minimów. Mimo słabych wyników BTC i ETH ETF, REX-Osprey SSK SOL ETF nadal odnotowuje wzrost wartości zarządzanych aktywów, oczekując na zatwierdzenie SOL ETF w ramach „Ustawy o papierach wartościowych z 1933 roku” w połowie października.

Jeśli chodzi o przepływy kapitału w ETF, ubiegły tydzień był najgorszy od marcowej wyprzedaży. BTC ETF odnotował około 900 milionów dolarów netto odpływu, a ETH ETF 800 milionów dolarów. Przepływy kapitału w ETF nadal są ściśle powiązane z trendami cen głównych kryptowalut, co dodatkowo potwierdza tezę o „rynku napędzanym przez kapitał”.

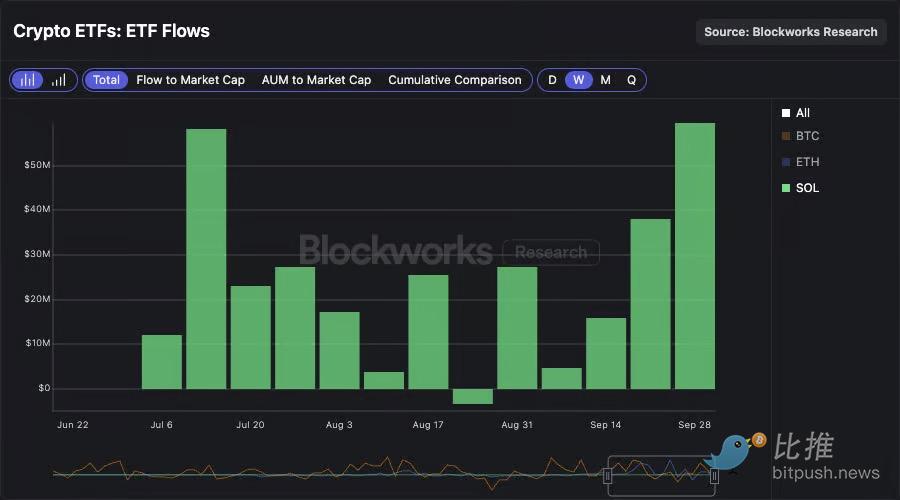

Dla porównania, mimo ogólnego spadku rynku w ubiegłym tygodniu, SOL ETF ustanowił rekord najwyższych tygodniowych napływów netto od czasu uruchomienia, osiągając 59 milionów dolarów. To już piąty z rzędu tydzień, w którym SOL ETF notuje napływy netto. Oczekiwanie na zatwierdzenie SOL ETF w ramach „Ustawy o papierach wartościowych z 1933 roku” w nadchodzących tygodniach prawdopodobnie przyspieszy ten trend. Podtrzymujemy nasze stanowisko: zatwierdzony SOL ETF ma potencjał przyciągnąć aktywa pod zarządzaniem wielokrotnie przewyższające obecny produkt REX-Osprey SSK.

Chociaż jesteśmy konstruktywnie nastawieni do napływu kapitału po zatwierdzeniu SOL ETF, wiele podstawowych trendów sieciowych Solana pozostaje niekorzystnych.

Wolumen obrotu na DEX, przychody protokołu (REV) i przychody z aplikacji pozostają na niskim poziomie.

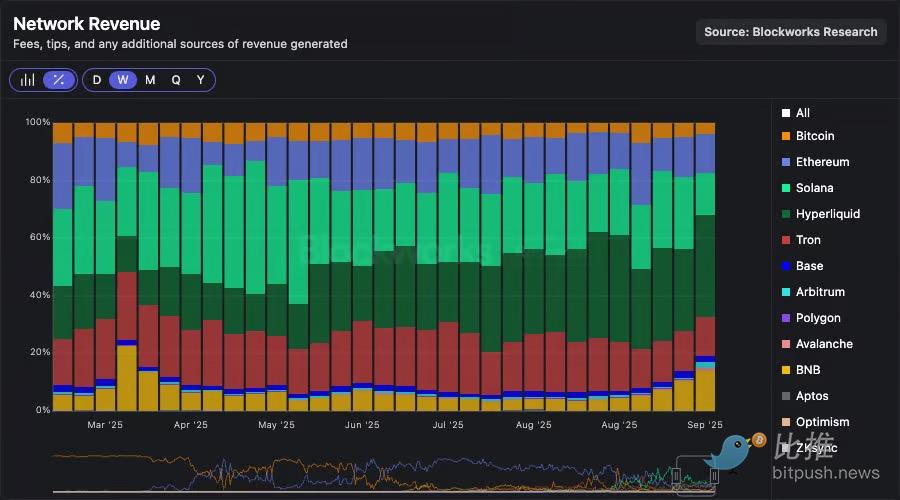

Ponadto, udział Solana w rynku przychodów sieciowych jest systematycznie przejmowany przez Hyperliquid i BNB. Nowe środki z ETF mogą nadal wspierać cenę SOL, ale dane on-chain pokazują, że rzeczywista aktywność przenosi się do innych ekosystemów.

Prop AMMs, wojna agregatorów i przychody protokołu Solana: jaki jest związek?

Omawialiśmy wcześniej, jak Prop AMMs zmieniają strukturę rynku Solana. W tym artykule skupiamy się na ich utrzymującej się dominacji oraz dwóch powiązanych, ale niedostatecznie omawianych zjawiskach: wojnie agregatorów i gwałtownym spadku przychodów protokołu Solana.

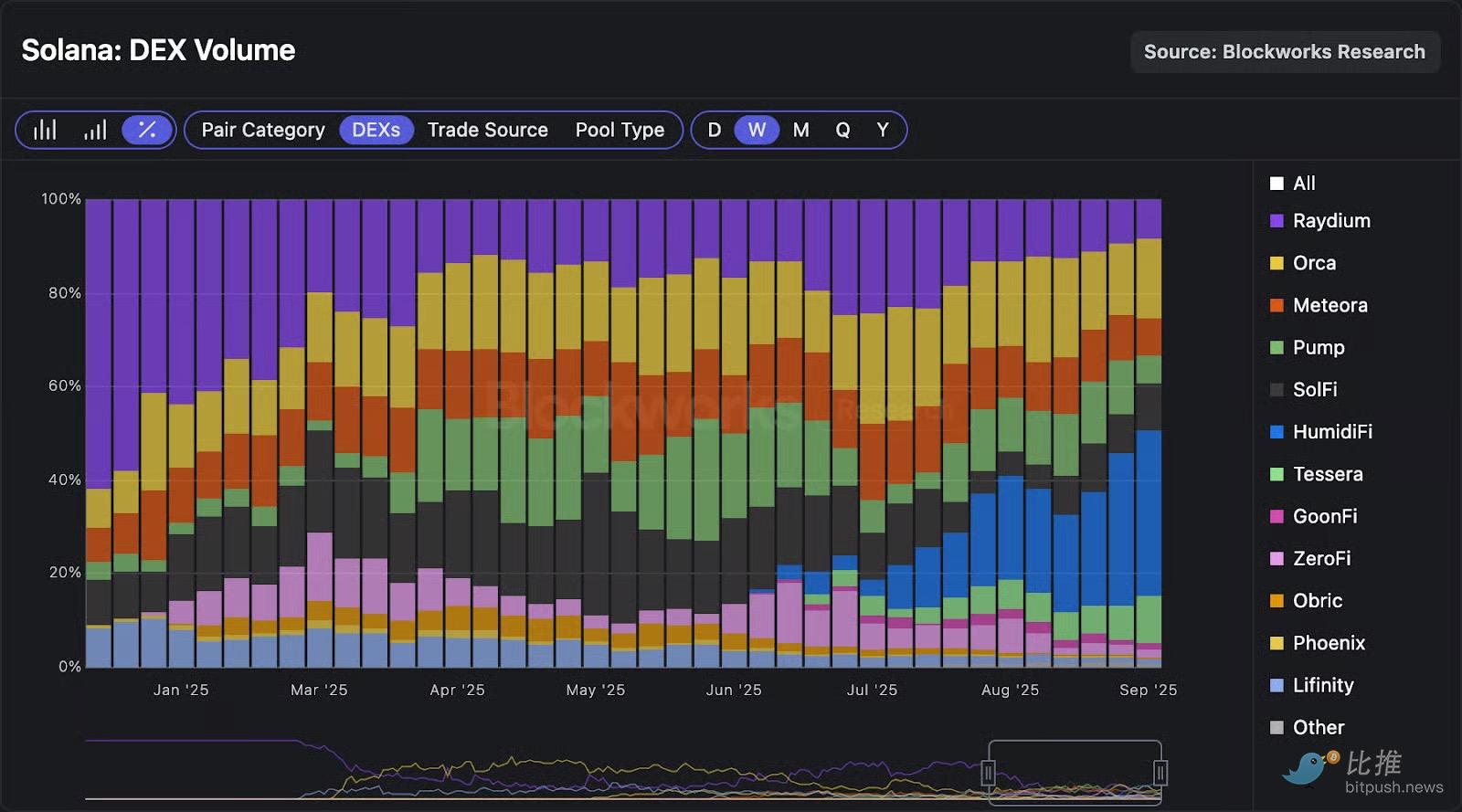

Najpierw przyjrzyjmy się konsolidacji dominacji. HumidiFi w ostatnich tygodniach utrzymuje pozycję lidera pod względem wolumenu Prop AMMs, obecnie odpowiadając za prawie 50% wolumenu transakcji SOL-stablecoin on-chain. W ubiegłym tygodniu odpowiadał za 35% całkowitego wolumenu DEX na Solana, wyprzedzając Orca, Raydium i Meteora oraz wszystkie tradycyjne AMM.

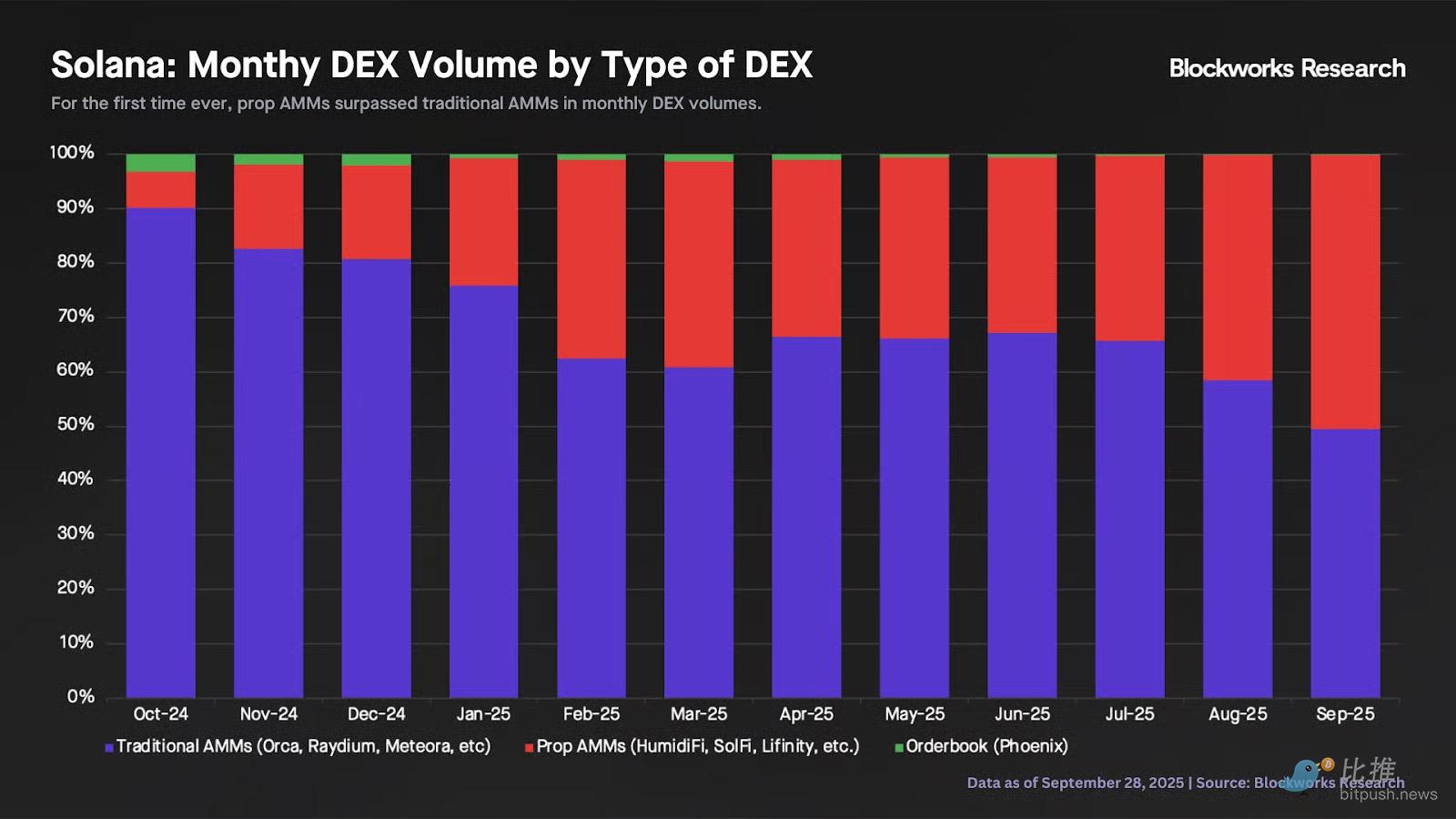

Wrzesień tego roku będzie historycznym punktem zwrotnym — miesięczny wolumen Prop AMMs (HumidiFi, SolFi itd.) po raz pierwszy przewyższy tradycyjne AMMs (Orca, Raydium itd.). Przypomnijmy, że w październiku 2024 roku, kiedy SolFi został uruchomiony, wszystkie Prop AMMs łącznie stanowiły zaledwie 7% całkowitego wolumenu on-chain. W tym miesiącu sam HumidiFi odpowiada za 28% całkowitego wolumenu DEX.

Przechodząc do innego aspektu, kilka tygodni temu Thogard z FastLane opublikował artykuł, w którym stwierdził, że SVM jest suboptymalnym środowiskiem dla Prop AMMs i że lepiej się one rozwiną na łańcuchu Monad. Jego główne argumenty to:

1. „W SVM agregator musi symulować wszystkie możliwości, aby wybrać najlepszy Prop AMM... ale w momencie wykonania transakcji ten Prop AMM może już nie być najlepszym wyborem.”

2. „W SVM każdy Prop AMM może wymusić wycofanie transakcji, zmuszając agregator do utrzymywania białej listy, co osłabia konkurencję i wydłuża czas integracji.”

Odpowiedziałem na ten pogląd, wskazując, że pomija on kluczowy fakt: Wzrost Prop AMMs na Solana wywołał jednocześnie wzrost konkurencji wśród agregatorów.

Dlaczego to jest kluczowe?

Prop AMMs nie oferują publicznego interfejsu front-end, co oznacza, że większość ich ruchu pochodzi z agregatorów DEX.

Drugi argument Thogarda opiera się na błędnym założeniu — że Jupiter ma pozycję monopolistyczną: „Według branżowych znajomych, integracja Prop AMM z Jupiter trwa ponad trzy miesiące i jest pełna politycznych rozgrywek.”

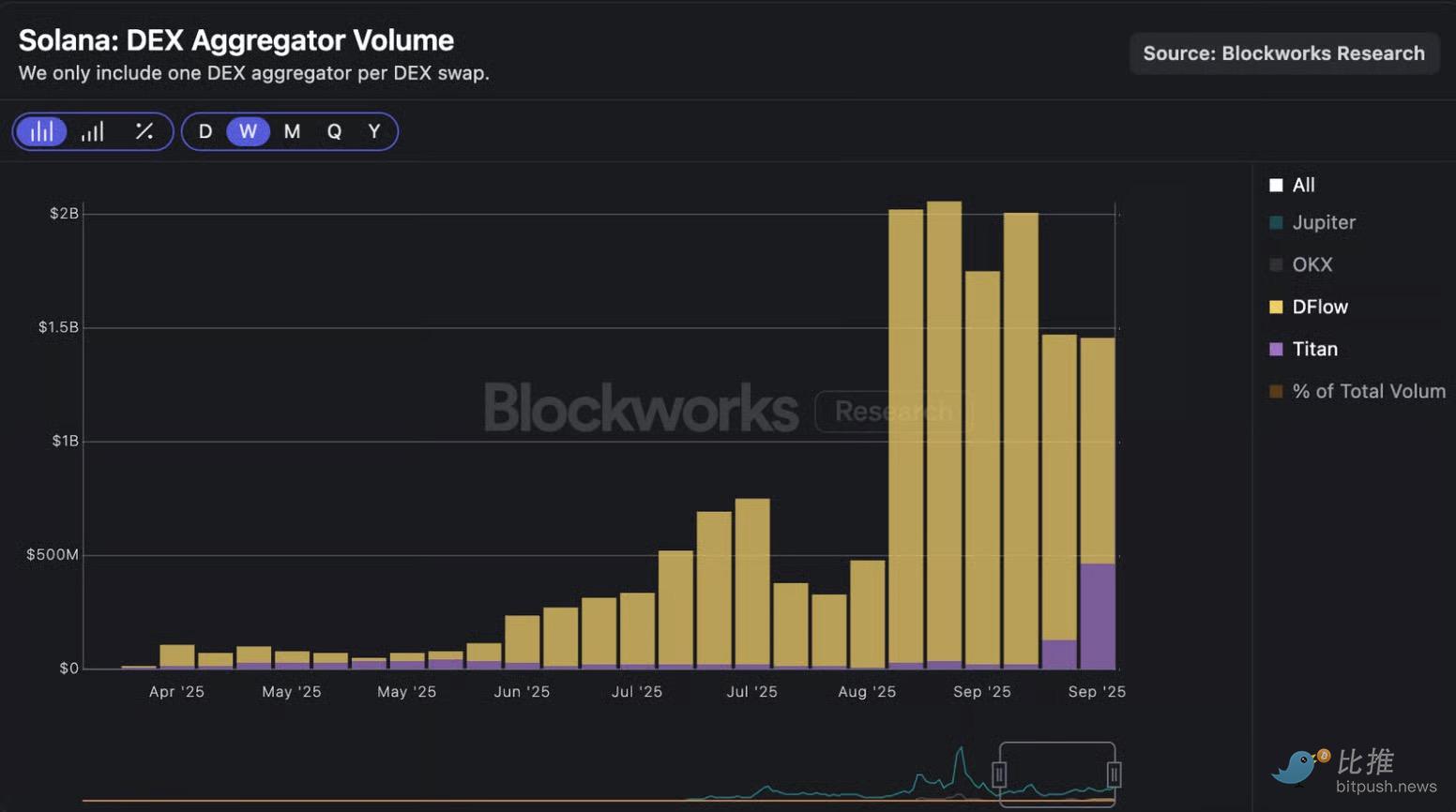

Mimo że Jupiter obecnie dominuje pod względem ruchu agregatorów, nie brakuje konkurencji. Jeśli Jupiter zbyt wolno integruje nowe Prop AMMs, konkurenci tacy jak DFlow czy Titan szybko podłączą ich kontrakty, oferując użytkownikom lepsze ceny. Ponieważ lojalność użytkowników agregatorów zależy wyłącznie od ceny, „polityczne rozgrywki” Jupitera narażają go na utratę przepływu zleceń.

Poniższy wykres pokazuje, że od końca sierpnia wolumen transakcji DFlow i Titan gwałtownie wzrósł, a w ciągu ostatnich dwóch tygodni ich łączny dzienny wolumen wynosił około 1,5 miliarda dolarów. Warto zauważyć, że po publicznym uruchomieniu Titana 18 września jego ruch gwałtownie wzrósł, a zespół twierdzi, że ich własny algorytm oferuje lepsze ceny niż konkurencja w 87% przypadków. Aby utrzymać tezę o „niewystarczającej konkurencji”, wszyscy agregatorzy musieliby wspólnie utrzymywać tę samą strategię integracji Prop AMMs, ale rzeczywistość jest odwrotna — agregatory mają silną motywację do szybkiej integracji nowych ścieżek transakcyjnych, aby utrzymać lub zwiększyć skuteczność routingu.

Pozostaje nam ostatni argument do obalenia: teoretyczne opóźnienie między symulacją a wykonaniem.

W odpowiedzi na to DFlow w zeszły czwartek wprowadził rozwiązanie JIT routing (routowanie w czasie rzeczywistym), które pozwala agregatorom dynamicznie optymalizować transakcje podczas ich realizacji on-chain. Gdy ścieżka transakcji obejmuje Prop AMMs, program DFlow na łańcuchu weryfikuje ofertę w czasie rzeczywistym tuż przed jej wykonaniem. Jeśli wykryje znaczną zmianę ceny w stosunku do początkowej oferty (co oznacza, że pierwotna ścieżka nie jest już optymalna), system routingu automatycznie przekieruje transakcję do najlepszego dostępnego miejsca w ramach tej samej transakcji. To powinno zmniejszyć rzeczywisty poślizg cenowy użytkowników i zwiększyć skuteczność transakcji. Warto podkreślić, że potwierdza to, iż natywny zespół Solana opracowuje innowacyjne rozwiązania dla teoretycznych ograniczeń SVM, zapewniając użytkownikom najlepsze doświadczenia i wykonanie cenowe.

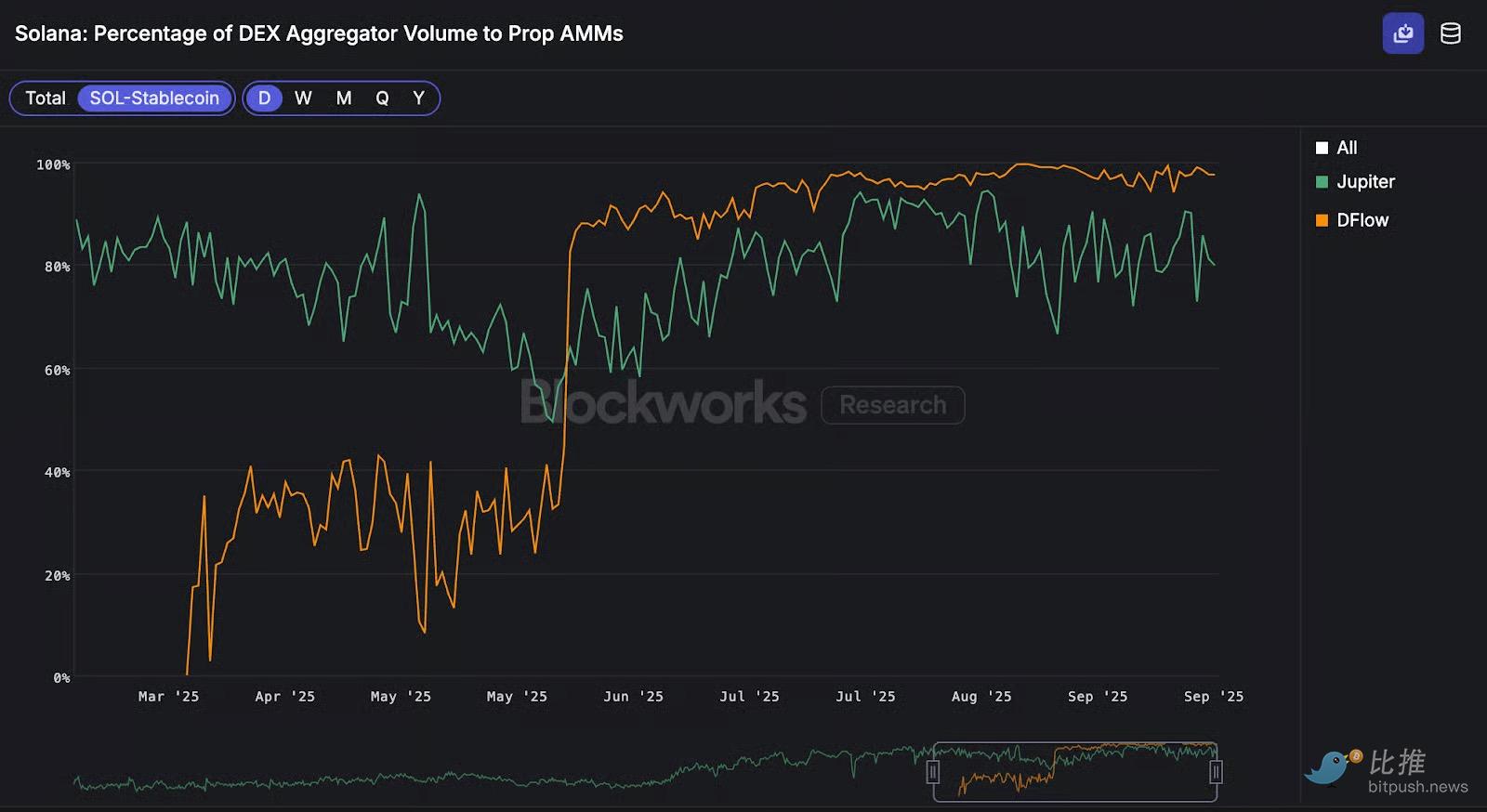

Poniższy wykres pokazuje udział wolumenu transakcji SOL-stablecoin, które przez agregatory trafiają do Prop AMMs. Widać, że DFlow kieruje 98% wolumenu SOL-stablecoin do Prop AMMs, podczas gdy Jupiter — 80%. Ta różnica może częściowo wyjaśniać, dlaczego w parach SOL-USD (zwłaszcza przy dużych transakcjach) jakość wykonania DFlow przewyższa Jupiter.

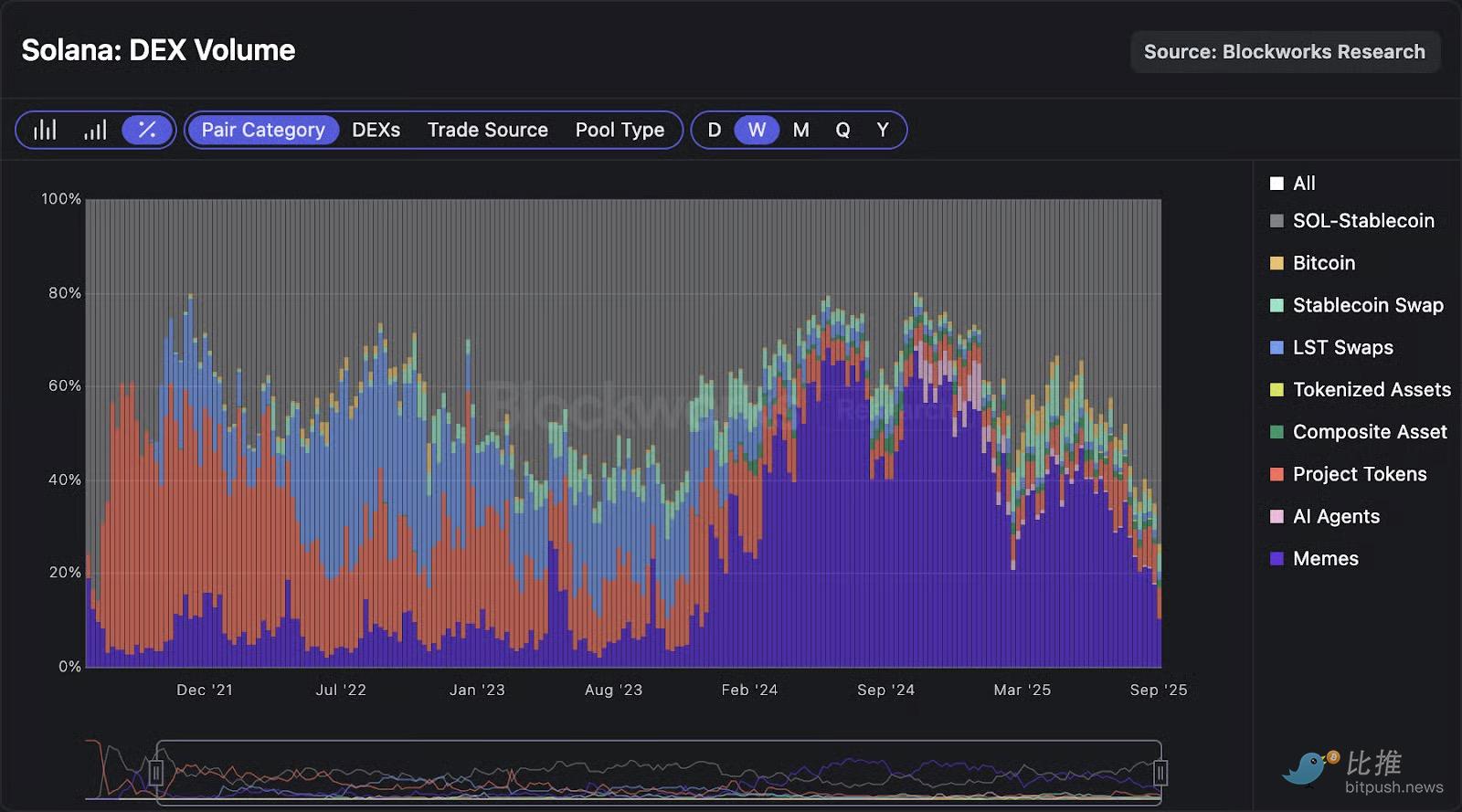

Wzrost Prop AMMs to obecnie najbardziej zauważalne zjawisko w ekosystemie Solana, a jego pełny wpływ pozostaje do zaobserwowania. Na przykład w ubiegłym tygodniu wolumen transakcji SOL-stablecoin stanowił 74% całkowitego wolumenu DEX on-chain, co zdarzyło się po raz pierwszy od czterech lat!

Jednocześnie wolumen transakcji meme coin gwałtownie spadł, a w ubiegłym tygodniu ich udział w rynku wyniósł zaledwie 10%, co jest najniższym poziomem od grudnia ubiegłego roku.

Ta zmiana struktury rynku wywołała efekt domina na przychody protokołu Solana. W ubiegłym tygodniu Solana wygenerowała jedynie 9,1 miliona dolarów przychodu protokołu, co jest najniższym tygodniowym wynikiem od września ubiegłego roku, przed wyborami prezydenckimi w USA. Chociaż nie można całkowicie przypisać wszystkich trendów Prop AMMs, to z pewnością odgrywają one istotną rolę. Warto w najbliższych miesiącach obserwować dalszy rozwój Prop AMMs oraz ich drugorzędne skutki dla ekosystemu Solana (ewolucja agregatorów, struktura wolumenu, przychody protokołu itd.).

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać