Trzęsienie ziemi w świecie finansów! Nawet SWIFT nie wytrzymał!

Zgodnie z ekskluzywnymi informacjami zagranicznego serwisu The Big Whale, międzynarodowy gigant komunikacji finansowej SWIFT współpracuje z wieloma dużymi międzynarodowymi bankami (w tym BNP Paribas oraz BNY Mellon), wybierając Ethereum Layer2, Linea, jako platformę testową blockchain, próbując przenieść swój tradycyjny system przesyłania wiadomości płatniczych na blockchain.

Projekt jest prowadzony przez głównego dewelopera Ethereum, Consensys, i przyciągnął już ponad dziesięć globalnych instytucji finansowych, a w ciągu najbliższych miesięcy wejdzie w fazę rzeczywistego wdrożenia. Jeden z pracowników uczestniczącego banku powiedział: „Ta współpraca może przynieść znaczącą transformację technologiczną dla globalnego systemu płatności międzybankowych.”

Jeśli w przyszłości ta współpraca zostanie oficjalnie ogłoszona, będzie to nie tylko techniczny kamień milowy, ale może również oznaczać historyczny punkt zwrotny:Powszechne zastosowanie blockchain i stablecoinów zaczyna podważać technologiczne fundamenty takich tradycyjnych infrastruktur finansowych jak SWIFT, zmuszając je do podjęcia pierwszego kroku w kierunku transformacji.

Czym jest SWIFT? Jak ważna jest jego pozycja?

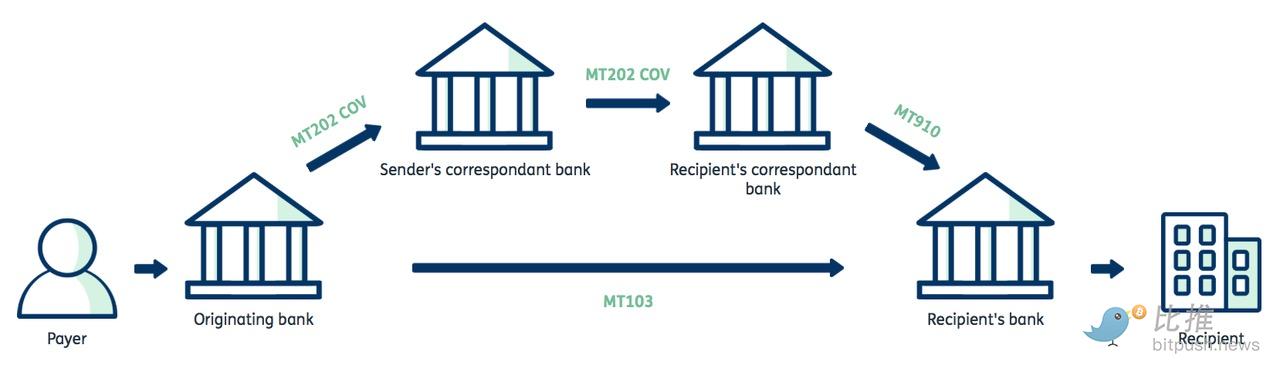

SWIFT (Society for Worldwide Interbank Financial Telecommunication), założony w 1973 roku z siedzibą w Belgii, jest „supercentralą” do przesyłania wiadomości finansowych (takich jak polecenia płatności, potwierdzenia rozliczeń, rozrachunki środków) pomiędzy bankami na całym świecie.

Mówiąc prosto, SWIFT jest jak „supergrupa na WeChat” obejmująca banki na całym świecie. Nie zajmuje się przechowywaniem pieniędzy czy przelewami, a jedynie bezpiecznym przesyłaniem instrukcji „A ma przelać B określoną kwotę”.

Obecnie SWIFT łączy ponad 11 000 instytucji finansowych na całym świecie, obejmuje ponad 200 krajów i regionów, a codziennie przetwarza ponad 42 miliony wiadomości finansowych. Pełni rolę „centralnego układu nerwowego” w globalnym handlu, przelewach transgranicznych, transakcjach papierami wartościowymi i rozliczeniach.

Jednak ten wysoce scentralizowany system sieciowy napotyka wiele problemów:

-

Niska wydajność: czas realizacji płatności transgranicznych to często 1–3 dni robocze, w zależności od liczby banków pośredniczących i przepisów krajowych;

-

Wysokie koszty: każda transakcja wiąże się z opłatami banków pośredniczących;

-

Niska przejrzystość: ścieżka i status płatności są niejasne, trudne do śledzenia;

-

Ryzyko geopolityczne: w ostatnich latach SWIFT był wielokrotnie wykorzystywany jako narzędzie sankcji finansowych (np. wykluczenie Rosji ze SWIFT), co ujawniło jego wysoką strategiczną wrażliwość wynikającą z centralizacji.

W tym kontekście technologia blockchain ze swoją naturalną decentralizacją, przejrzystością i wysoką wydajnością jest postrzegana jako potencjalna odpowiedź na „przestarzałą strukturę” SWIFT.

Dlaczego Linea?

Linea to sieć Ethereum Layer2 opracowana przez Consensys, wykorzystująca technologię ZK-Rollup (Zero-Knowledge Rollup), która oferuje następujące kluczowe zalety:

-

Ochrona prywatności: technologia ZK pozwala na weryfikację autentyczności transakcji bez ujawniania samych danych, spełniając podwójne wymagania banków dotyczące zgodności i poufności;

-

Wysoka wydajność, niskie koszty: w porównaniu do głównego łańcucha Ethereum, Layer2 może obsłużyć większą liczbę transakcji przy niższych opłatach;

-

Kompatybilność z główną siecią Ethereum: bezproblemowa integracja z istniejącymi stablecoinami, RWA i komponentami DeFi;

-

Wsparcie na poziomie korporacyjnym: wsparte przez Consensys, posiadające zdolność i reputację do obsługi dużych instytucji.

W porównaniu z innymi łańcuchami, Linea oferuje „przyjazne regulacyjnie, wysokowydajne środowisko on-chain”, co czyni ją idealnym wyborem dla SWIFT w obecnych warunkach presji regulacyjnej.

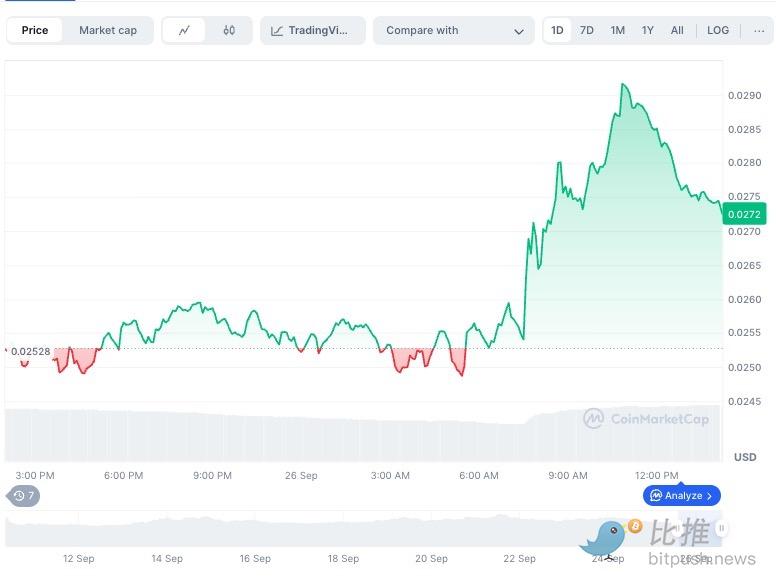

Dane rynkowe pokazują, że po ujawnieniu tej informacji cena tokena Linea wzrosła tego dnia maksymalnie o ponad 14% i nadal utrzymuje się powyżej poziomu wzrostowego, znacznie przewyższając rynek.

Co oznacza „on-chain” SWIFT?

Jeśli SWIFT przeniesie część lub całość swojego systemu przesyłania wiadomości na blockchain, przyniesie to następujące skutki:

1. Obniżenie kosztów i czasu płatności transgranicznych

Systemy on-chain działające na architekturze L2, takiej jak ZK-Rollup, mogą zapewnić potwierdzenie transakcji w ciągu sekund, znacznie redukując liczbę pośredników i związane z tym koszty. Dla obecnego systemu SWIFT, gdzie przelew trwa nawet trzy dni, to jakościowy skok.

2. Zwiększenie przejrzystości finansowej i możliwości śledzenia

Zapis on-chain może być przeglądany i audytowany przez upoważnione podmioty, znacznie zwiększając możliwości przeciwdziałania praniu pieniędzy i zgodności. Jednocześnie, widoczny w czasie rzeczywistym status transakcji zwiększa przejrzystość i zaufanie do transakcji finansowych.

3. Umożliwienie bardziej elastycznego rozliczania aktywów

W przyszłości SWIFT będzie mógł przesyłać nie tylko „instrukcje płatnicze”, ale także „same aktywa”. Na blockchainie aktywa takie jak stablecoiny, obligacje skarbowe czy weksle mogą być realizowane jako smart kontrakty, umożliwiając natychmiastowe rozliczenie (settlement finality).

4. Budowa globalnego, jednolitego standardu płatności

Blockchain jest z natury globalny, w przeciwieństwie do fragmentarycznych standardów tradycyjnych finansów. Jeśli SWIFT oprze się na tym, by stworzyć jednolity standard, może poprowadzić kolejną generację globalnej infrastruktury płatniczej.

Kto skorzysta jako pierwszy? Kto może wypaść z rynku?

Potencjalni zwycięzcy:

-

Ekosystem Ethereum: Integracja Linea z SWIFT przyniesie ogromny napływ kapitału i nowych zastosowań dla głównej sieci Ethereum;

-

Emitenci stablecoinów (np. USDC, DAI): odegrają kluczową rolę w rozliczeniach on-chain;

-

Dostawcy usług zgodności on-chain (np. Chainalysis, Fireblocks): skorzystają na zapotrzebowaniu na infrastrukturę przyjazną regulacjom;

-

Deweloperzy modułowych komponentów DeFi: dostarczający podstawowe funkcje, takie jak systemy kont, narzędzia AML, interfejsy płatnicze.

Potencjalni przegrani:

-

Banki pośredniczące (Correspondent Banks): w systemie SWIFT zarabiają na „kanałach transferowych”, jeśli ich rola zostanie zastąpiona przez smart kontrakty on-chain, ich model biznesowy zostanie zagrożony;

-

Tradycyjne izby rozliczeniowe i sieci płatnicze: jeśli nie przejdą szybko na blockchain, mogą zostać zmarginalizowane;

-

Systemy płatności krajów o niskim poziomie technologicznym: stopniowo tracą konkurencyjność wobec globalnych systemów płatności on-chain.

Podsumowanie

To nie jest pierwsza próba SWIFT, by przyjąć blockchain. Wcześniej współpracował z Chainlink nad komunikacją cross-chain i testował rozliczenia obligacji cyfrowych z Euroclear. Jednak decyzja o przeniesieniu kluczowego systemu przesyłania wiadomości do środowiska publicznego blockchain, jakim jest Linea, to najbardziej „zdecentralizowana” próba w historii tej instytucji.

Czy SWIFT rzeczywiście „przejdzie na blockchain” w przyszłości, pozostaje do oficjalnego ogłoszenia. Jednak nawet na etapie testów wysyła to silny sygnał: „stary porządek” globalnego systemu płatności transgranicznych przechodzi właśnie rewolucję wymuszoną przez technologię.

Autor: Bootly

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Bitcoin do 60 000 USD czy 140 000 USD? Traderzy nie zgadzają się co do dalszego kierunku ceny BTC

Zespół Firedancer firmy Jump proponuje zniesienie limitu bloków Solana po aktualizacji Alpenglow

Zespół Firedancer z Jump Crypto zaproponował usunięcie limitów obliczeniowych w sieci Solana, co pozwoliłoby blokom skalować się wraz z wydajnością walidatorów. Zmiana ta, która miałaby wejść w życie po nadchodzącej aktualizacji Alpenglow, miałaby na celu zachęcenie walidatorów do ulepszania swojego sprzętu. Walidatorzy korzystający ze słabszego sprzętu automatycznie pomijaliby zbyt duże bloki.

Czas ucieka dla marzeń Bitcoin o 200 tys. dolarów w 2025 roku

Wszyscy grają na krótko dolara i rynki mogą czekać spore wahania