"Domowa przewaga" mUSD: Czy MetaMask może wywołać falę stablecoinów na własnym podwórku?

Źródło: Token Dispatch

Autor: Prathik Desai

Tłumaczenie i opracowanie: BitpushNews

Ostatnie tygodnie wydają się deja vu — kolejna emisja stablecoina, kolejna próba przeprojektowania przepływu wartości.

Najpierw była wojna o prawa emisji USDH przez Hyperliquid, potem wszyscy dyskutowali o szerszym trendzie pionowej integracji w celu przechwytywania zysków z amerykańskich obligacji skarbowych.

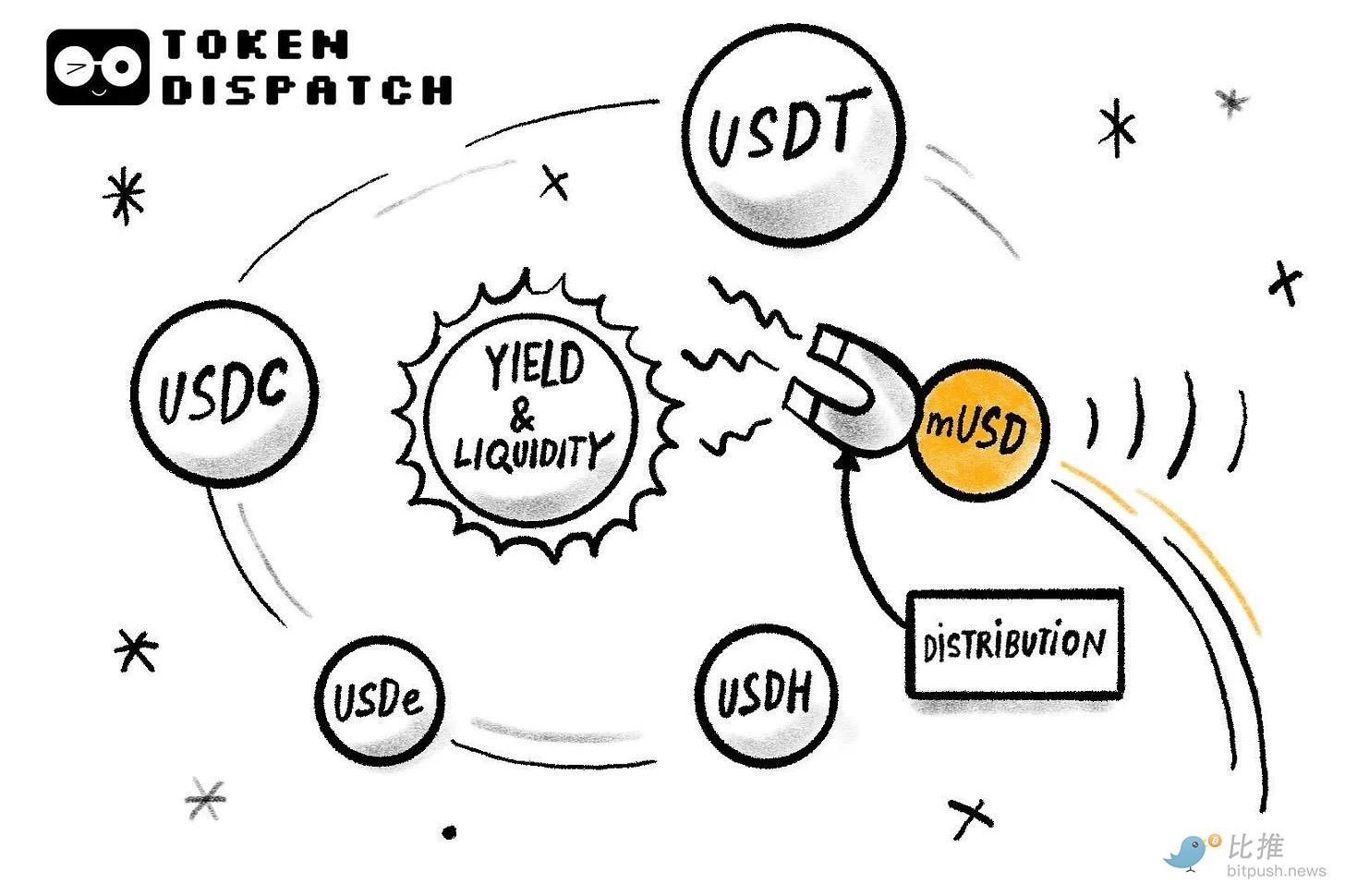

Teraz przyszła kolej na natywny stablecoin MetaMask — mUSD. Co łączy wszystkie te strategie? Dystrybucja (Distribution).

W branży kryptowalut, jak i w wielu innych, dystrybucja stała się „przypadkiem sukcesu” w budowaniu prosperujących modeli biznesowych.

Jeśli masz społeczność liczącą miliony, dlaczego nie wykorzystać tej przewagi, airdropując im tokeny? Cóż, to nie zawsze działa.

Telegram próbował to zrobić poprzez TON — mimo że miał 500 milionów użytkowników komunikatora, ci użytkownicy nigdy nie przeszli na blockchain.

Facebook próbował tego z Librą, wierząc, że miliardy kont społecznościowych mogą stać się podstawą nowej waluty. Teoretycznie oba przypadki wydawały się skazane na sukces, ale w praktyce rozpadły się.

To może być powód, dla którego mUSD od MetaMask, z jego lisimi uszami i symbolem „$” na górze, przykuł moją uwagę. Na pierwszy rzut oka wygląda jak każdy inny stablecoin — wspierany przez krótkoterminowe amerykańskie obligacje skarbowe przechowywane w regulowanych instytucjach powierniczych i emitowany w oparciu o framework stworzony przez Bridge.xyz przy użyciu protokołu M0.

Ale co sprawi, że mUSD od MetaMask wyróżni się na rynku stablecoinów o wartości 300 miliardów dolarów, zdominowanym przez dwóch gigantów?

Dystrybucja: tajna broń MetaMask

MetaMask może wchodzić na bardzo konkurencyjny rynek, ale posiada unikalny atut, którego nie mają konkurenci: dystrybucję.

MetaMask ma 100 milionów użytkowników rocznie na całym świecie — niewielu może się z tym równać.

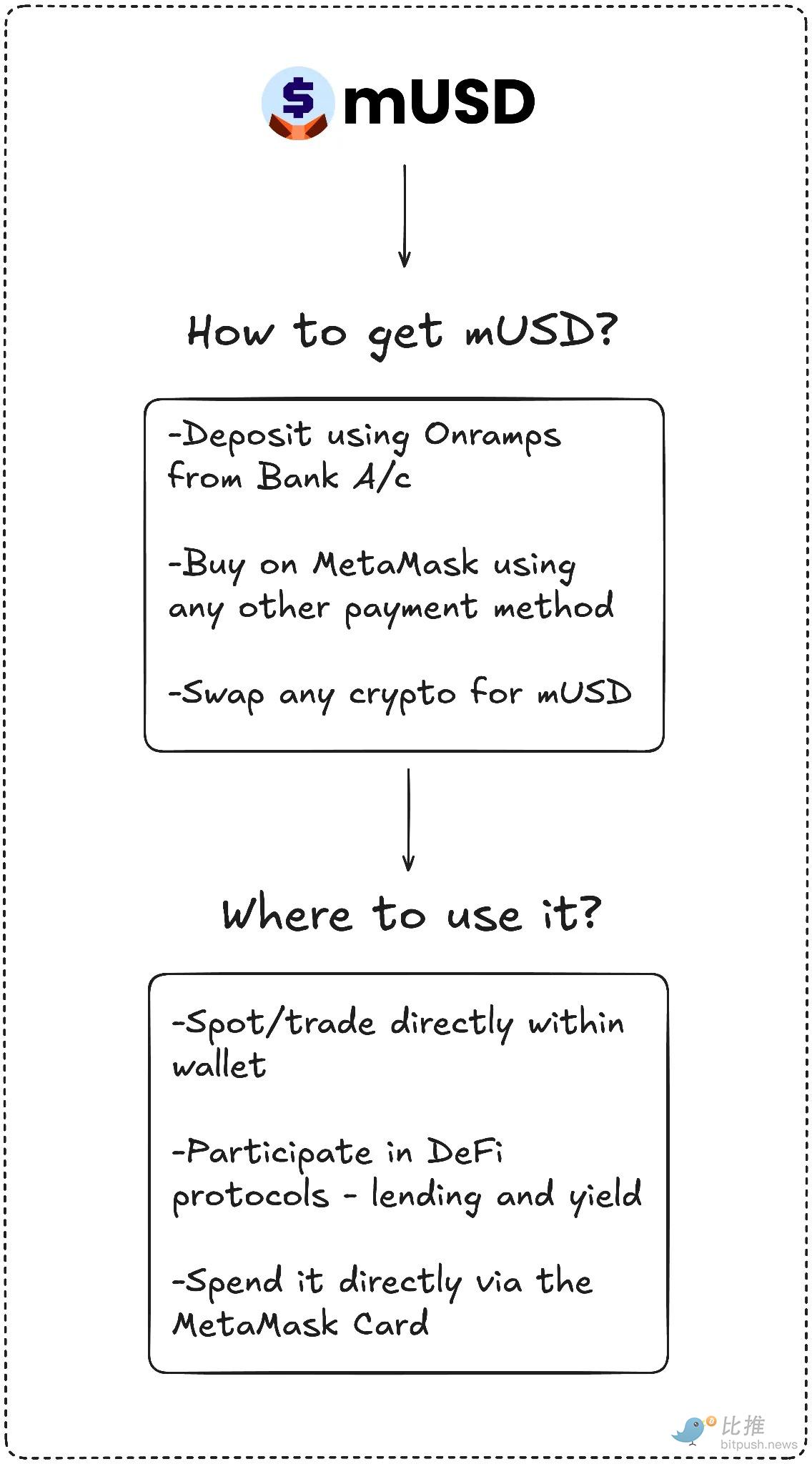

mUSD będzie też pierwszym w historii stablecoinem natywnie uruchomionym w portfelu self-custody, obsługującym wpłaty fiat (on-ramp), wymiany (swaps), a nawet płatności w sklepach za pomocą MetaMask Card. Użytkownicy nie muszą już szukać stablecoinów na giełdach, mostkować ich między łańcuchami czy dodawać niestandardowych tokenów.

Telegram nie miał takiego dopasowania produktu do zachowań użytkowników. MetaMask ma.

Celem Telegrama było przeniesienie użytkowników komunikatora na blockchain do zastosowań DeFi. MetaMask natomiast wzmacnia doświadczenie użytkownika poprzez natywną integrację stablecoina w aplikacji.

Dane pokazują, że adopcja jest bardzo szybka.

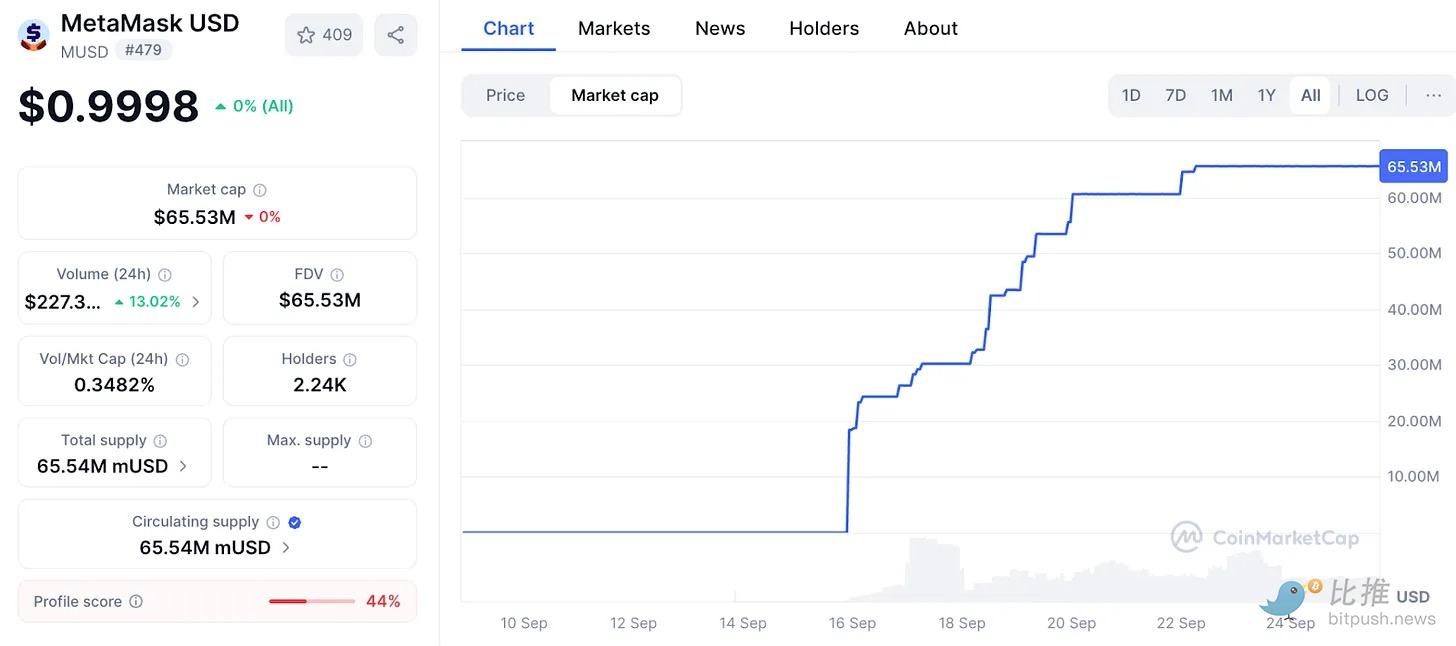

Kapitalizacja rynkowa mUSD od MetaMask wzrosła w ciągu tygodnia z 25 milionów dolarów do 65 milionów dolarów. Prawie 90% tej wartości znajduje się na wewnętrznej sieci Layer 2 firmy ConsenSys — Linea, co pokazuje, że interfejs MetaMask skutecznie kieruje płynnością.

Ten wpływ przypomina ten, który kiedyś miały giełdy: gdy Binance w 2022 roku automatycznie konwertował depozyty na BUSD, jego podaż w obiegu gwałtownie wzrosła z dnia na dzień. Kto kontroluje ekran, ten kontroluje token. MetaMask ma ponad 30 milionów aktywnych użytkowników miesięcznie, co daje mu więcej ekranów niż jakikolwiek inny podmiot w Web3.

To właśnie ta przewaga dystrybucji odróżni MetaMask od tych, którzy próbowali zbudować zrównoważone stablecoiny, ale ostatecznie ponieśli porażkę.

Wielkie plany Telegrama częściowo rozbiły się o kwestie regulacyjne. MetaMask natomiast współpracuje z Bridge, wydawcą należącym do Stripe, a każdy token jest wspierany krótkoterminowymi obligacjami USA. To spełnia wymogi regulacyjne, a amerykańska ustawa GENIUS od pierwszego dnia zapewnia ramy prawne.

Płynność będzie również kluczowa. MetaMask zasiewa ekosystem DeFi Linea parami handlowymi mUSD, licząc na to, że jego wewnętrzna sieć zakotwiczy adopcję.

Jednak dystrybucja nie gwarantuje sukcesu. Największym wyzwaniem dla MetaMask będą obecni giganci, zwłaszcza na rynku zdominowanym przez kilku graczy.

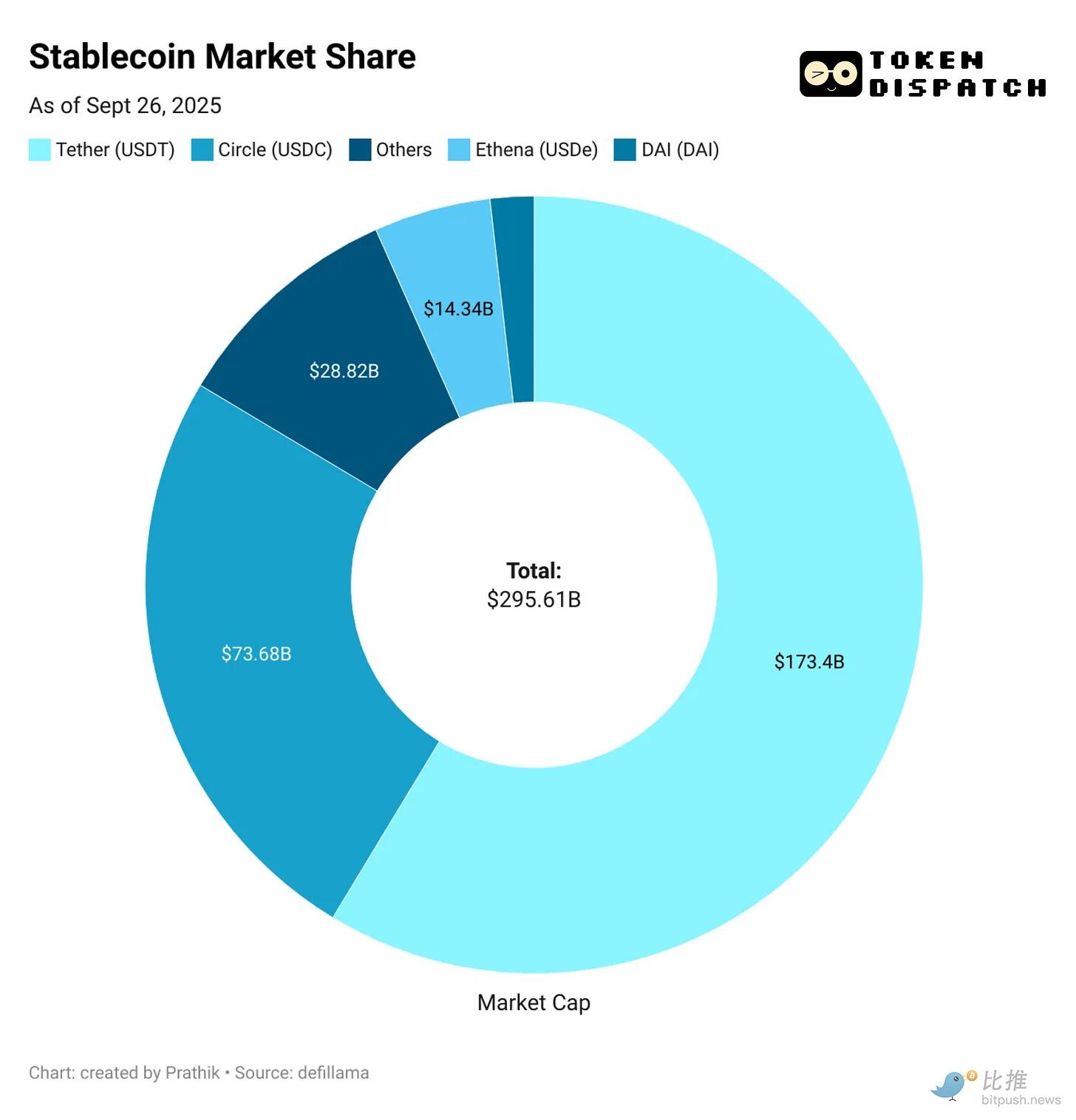

USDT od Tether i USDC od Circle stanowią prawie 85% wszystkich stablecoinów. USDe od Ethena, kuszący zyskami, z podażą 14 miliardów dolarów, zajmuje odległe trzecie miejsce. USDH od Hyperliquid dopiero co się pojawił, mając na celu reinwestowanie depozytów handlowych w swój własny ekosystem.

To prowadzi mnie z powrotem do pierwotnego pytania: czym właściwie MetaMask chce, żeby było mUSD?

Wyzwania i przechwytywanie wartości: pozycjonowanie mUSD

Bezpośrednie wyzwanie rzucone USDT i USDC wydaje się mało prawdopodobne. Płynność, notowania na giełdach i przyzwyczajenia użytkowników sprzyjają obecnym gigantom. Być może mUSD nie musi konkurować wprost. Tak jak przewiduję, że USDH od Hyperliquid przyniesie korzyści ekosystemowi, dostarczając więcej wartości społeczności, tak mUSD może być ruchem mającym na celu przechwycenie większej wartości z istniejącej bazy użytkowników.

Za każdym razem, gdy nowy użytkownik dokonuje wpłaty przez Transak, za każdym razem, gdy ktoś w MetaMask wymienia ETH na nowego stablecoina, a także za każdym razem, gdy płaci w sklepie swoją MetaMask Card, mUSD będzie pierwszym wyborem. To sprawia, że stablecoin staje się domyślną opcją zintegrowaną z siecią.

Przypomina mi to czasy, gdy musiałem mostkować USDC na Ethereum, Solana, Arbitrum i Polygon, w zależności od tego, do czego potrzebowałem stablecoina.

mUSD kończy z tymi wszystkimi uciążliwymi procesami mostkowania i wymiany.

Kolejna ważna korzyść: zyski

Dzięki mUSD MetaMask przechwyci zyski z amerykańskich obligacji skarbowych wspierających ten token. Każde 1.1billions dolarów w obiegu oznacza dziesiątki milionów dolarów rocznych odsetek wracających do ConsenSys. To przekształca portfel z centrum kosztów w silnik zysków.

Jeśli tylko 1.1billions dolarów mUSD będzie wspierane przez równowartość amerykańskich obligacji, rocznie może to przynieść 40 milionów dolarów przychodu z odsetek. Dla porównania, MetaMask w zeszłym roku zarobił 67 milionów dolarów z pobieranych opłat.

To może odblokować dla MetaMask kolejne pasywne i znaczące źródło dochodu.

Jest jednak coś, co mnie niepokoi.

Przez lata uważałem portfele za neutralne narzędzia „podpisz i wyślij”. mUSD zaciera tę granicę i zamienia narzędzie, któremu ufałem jako neutralnej infrastrukturze, w jednostkę biznesową zarabiającą na moich depozytach.

Dystrybucja jest więc zarówno zaletą, jak i ryzykiem. Może sprawić, że mUSD stanie się lepkie dzięki ustawieniom domyślnym, ale może też wywołać pytania o stronniczość i zamknięcie. Jeśli MetaMask dostosuje proces wymiany, by własna ścieżka tokena była tańsza lub pojawiała się jako pierwsza, może to sprawić, że świat otwartych finansów stanie się mniej otwarty.

Jest jeszcze problem fragmentacji.

Jeśli każdy zdecentralizowany portfel zacznie emitować własnego dolara, może to doprowadzić do powstania wielu „ogrodów otoczonych murem” zamiast obecnej wymienialności duopolu USDT/USDC.

Nie wiem, dokąd to zmierza. MetaMask, integrując funkcję karty, dobrze zamyka finansowy cykl kupowania, inwestowania i wydawania mUSD. Wzrost w pierwszym tygodniu pokazuje, że jest w stanie pokonać początkowe bariery. Jednak dominacja obecnych gigantów pokazuje, jak trudne jest przejście od milionów do miliardów.

Los mUSD od MetaMask może leżeć gdzieś pomiędzy tymi realiami.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Tether celuje w wycenę 500 miliardów dolarów w obliczu eksplozji wzrostu rynku stablecoinów

Globalny rynek stablecoinów, na czele z Tetherem wycenianym na 500 miliardów dolarów, dynamicznie rośnie dzięki adopcji instytucjonalnej. Analitycy ostrzegają, że szybki wzrost stanowi ryzyko dla stabilności finansowej i kontroli banków centralnych nad stopami procentowymi.

SWIFT wykorzystuje Linea do pilotażowego projektu komunikacji blockchain

SWIFT, globalna sieć komunikacji finansowej, współpracuje z ponad tuzinem banków nad testowaniem komunikatów on-chain przy użyciu Linea, platformy Ethereum layer-2 opracowanej przez ConsenSys. W inicjatywie biorą udział takie instytucje jak BNP Paribas i BNY Mellon, a projekt jest również postrzegany jako token rozliczeniowy podobny do stablecoina. SWIFT i globalne banki rozpoczynają testy komunikacji blockchain na Linea.

XRP stoi w obliczu kolejnego spadku o 10%: kiedy byki wkroczą do akcji?

Dołek cyklu Bitcoin w 2025 roku przypomina ten z 2017 – czy kolejne będzie $200k?