SEC uderza w kryptowalutowe skarbce: dokąd zmierza narracja DAT w obliczu burzy regulacyjnej?

W 2025 roku "Crypto Treasury" (DAT) stał się sensacyjnym nowym trendem alokacji aktywów na amerykańskim rynku akcji, a ponad 200 spółek giełdowych ogłosiło plany włączenia aktywów kryptowalutowych do swoich bilansów. Jednak ten kapitałowy szał wywołał szerokie wątpliwości dotyczące nadmiernych wahań cen akcji, bańki aktywów oraz insider tradingu, co doprowadziło do tego, że 24 września SEC i FINRA wspólnie ogłosiły wszczęcie dochodzenia wobec ponad 200 powiązanych spółek giełdowych.

24 września amerykańska Komisja Papierów Wartościowych i Giełd (SEC) oraz Financial Industry Regulatory Authority (Finra) wspólnie ogłosiły rozpoczęcie dochodzenia wobec ponad 200 spółek notowanych na giełdzie, które wcześniej ogłosiły plany dotyczące crypto treasury. Powodem jest to, że w przeddzień publikacji tych informacji wśród tych spółek powszechnie występowały „nietypowe wahania cen akcji”.

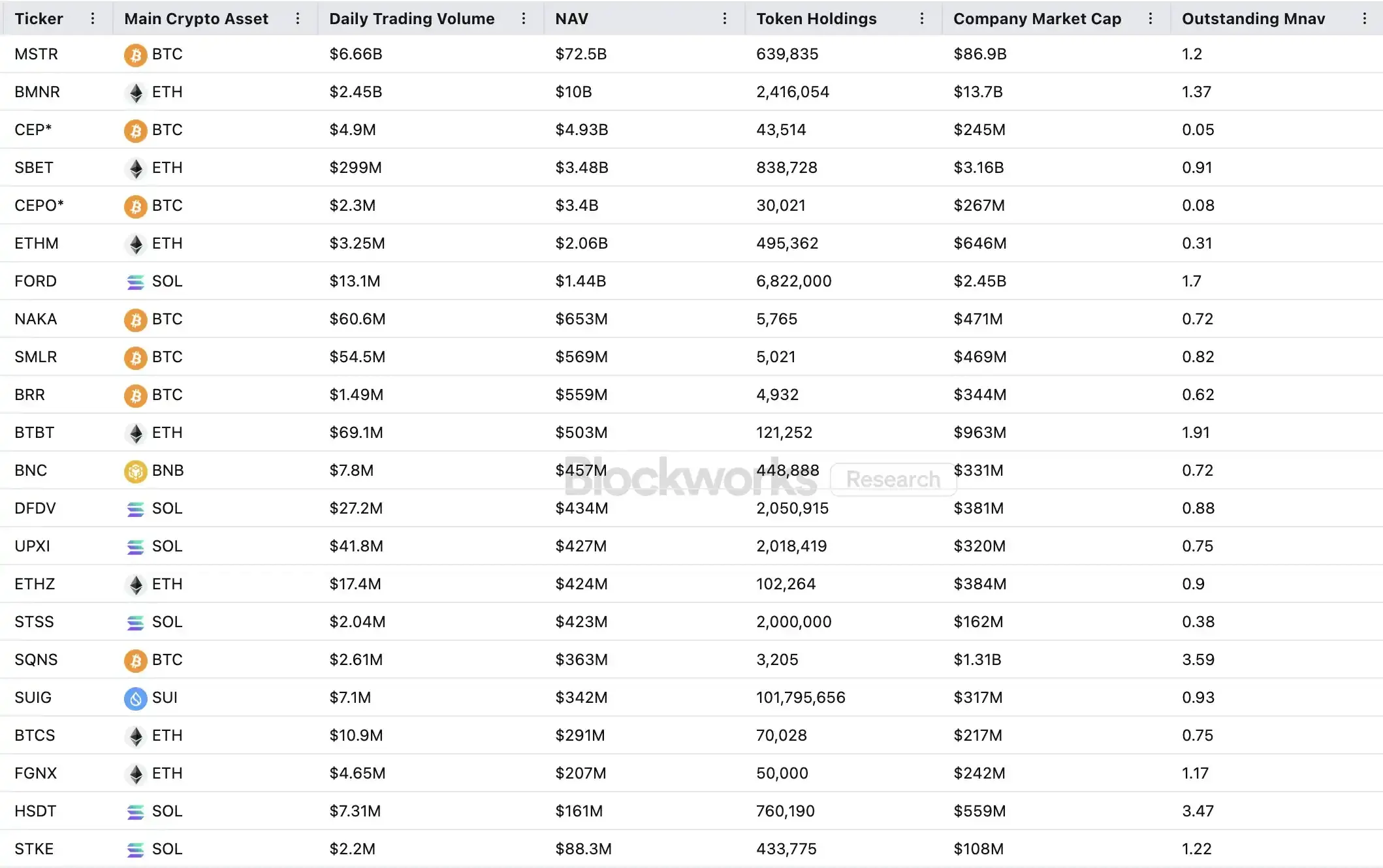

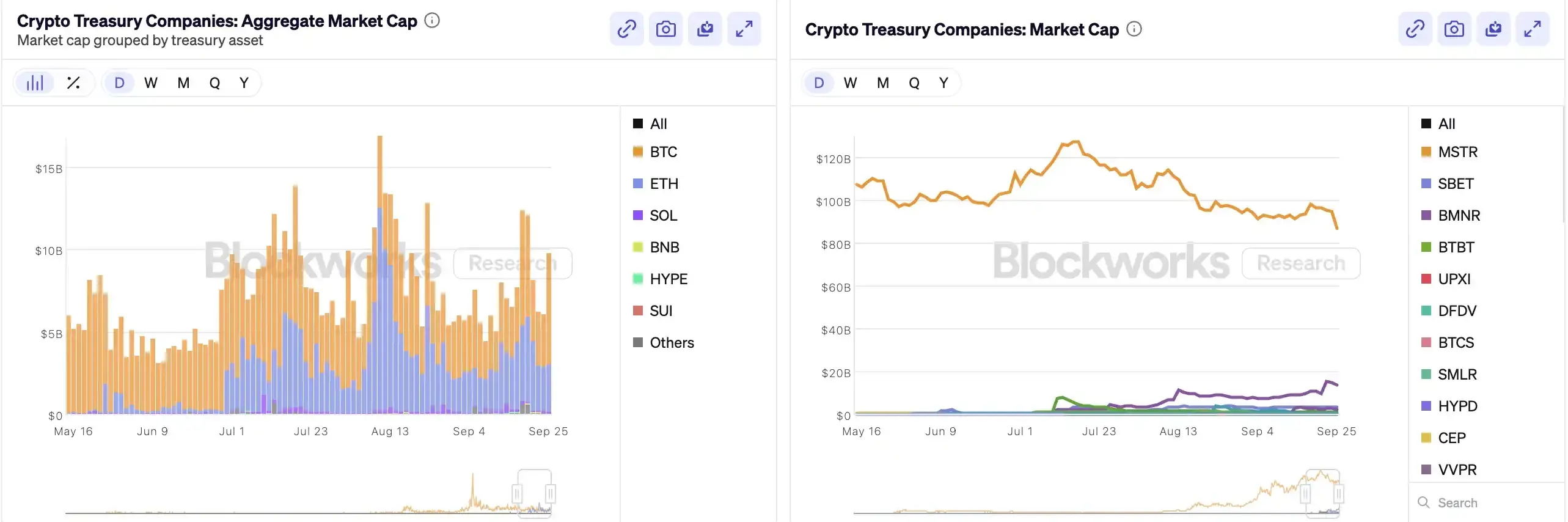

Od czasu, gdy MicroStrategy jako pierwsza włączyła bitcoin do swojego bilansu, „crypto treasury” stało się sensacyjną „alchemią finansową” na amerykańskim rynku akcji — kursy takich nowych spółek jak Bitmine czy SharpLink wzrosły kilkudziesięciokrotnie w wyniku podobnych działań. Według danych opublikowanych przez Architect Partners, od 2025 roku już 212 nowych firm ogłosiło, że zamierza zebrać około 102 miliardów dolarów na zakup BTC, ETH i innych głównych aktywów kryptowalutowych.

Jednak ta kapitałowa euforia, podnosząc ceny, wywołała również szerokie wątpliwości. mNAV (stosunek wartości rynkowej do wartości księgowej aktywów netto) MSTR spadł w ciągu miesiąca z 1,6 do 1,2, a dwie trzecie z dwudziestu największych firm z crypto treasury ma mNAV poniżej 1. Pojawiają się nieustanne głosy krytyki dotyczące bańki aktywów, insider tradingu i innych kwestii — obecnie ten nowy trend w alokacji aktywów stoi przed bezprecedensowymi wyzwaniami regulacyjnymi.

Jak działa flywheel firm z crypto treasury

Flywheel finansowania firm treasury opiera się na mechanizmie mNAV, który w istocie jest refleksyjną logiką, pozwalającą firmom treasury w hossie na pozornie „nieskończoną amunicję”. mNAV to wskaźnik wartości netto aktywów rynkowych, obliczany jako stosunek wartości rynkowej spółki (P) do wartości aktywów netto na akcję (NAV). W kontekście firm stosujących strategię treasury, NAV oznacza wartość posiadanych przez nie aktywów cyfrowych.

Kiedy cena akcji P przewyższa wartość aktywów netto na akcję NAV (czyli mNAV > 1), spółka może stale pozyskiwać kapitał i inwestować go w aktywa cyfrowe. Każda nowa emisja i zakup podnosi wartość posiadanych aktywów na akcję i wartość księgową, co dodatkowo wzmacnia wiarę rynku w narrację spółki i napędza wzrost kursu akcji. W ten sposób uruchamia się zamknięta pętla pozytywnego sprzężenia zwrotnego: wzrost mNAV → nowa emisja akcji → zakup aktywów cyfrowych → wzrost aktywów na akcję → wzrost zaufania rynku → dalszy wzrost kursu akcji. Dzięki temu mechanizmowi MicroStrategy mogła przez ostatnie lata stale pozyskiwać środki na zakup bitcoinów bez poważnego rozwadniania udziałów.

Kiedy kurs akcji i płynność osiągną odpowiednio wysoki poziom, spółka może odblokować cały zestaw instytucjonalnych mechanizmów wejścia kapitału: może emitować dług, obligacje zamienne, akcje uprzywilejowane i inne instrumenty finansowe, zamieniając rynkową narrację na aktywa księgowe, co z kolei ponownie podnosi kurs akcji i napędza flywheel. Istotą tej gry jest złożony rezonans pomiędzy ceną akcji, opowieścią a strukturą kapitałową.

Jednak mNAV to miecz obosieczny. Premia może oznaczać wysokie zaufanie rynku, ale równie dobrze może być czystą spekulacją. Gdy tylko mNAV zbliży się do 1 lub spadnie poniżej 1, rynek przechodzi z „logiki wzrostu” do „logiki rozwodnienia”. Jeśli w tym samym czasie cena tokena spadnie, flywheel zmienia się z pozytywnego na negatywne sprzężenie zwrotne, prowadząc do spadku zarówno wartości rynkowej, jak i zaufania. Ponadto finansowanie firm treasury opiera się na premii mNAV — gdy mNAV przez dłuższy czas znajduje się poniżej wartości nominalnej, możliwości nowej emisji zostają zablokowane, a działalność spółek o małej lub średniej kapitalizacji, które już są w stagnacji lub na skraju wycofania z giełdy, zostaje całkowicie podważona, a efekt flywheel natychmiast się załamuje. Teoretycznie, gdy mNAV < 1, bardziej racjonalnym wyborem dla spółki jest sprzedaż posiadanych aktywów i skup akcji w celu przywrócenia równowagi, ale nie można generalizować — spółki z dyskontem mogą być również niedowartościowane.

W bessie 2022 roku, nawet gdy mNAV MicroStrategy spadł poniżej 1, spółka nie zdecydowała się na sprzedaż bitcoinów i skup akcji, lecz poprzez restrukturyzację długu zachowała wszystkie bitcoiny. Ta „obrona za wszelką cenę” wynika z niemal religijnej wiary Saylora w BTC, który traktuje go jako „nigdy niesprzedawane” kluczowe aktywo zabezpieczające. Jednak nie każda firma treasury może podążać tą ścieżką. Większość spółek z altcoinowym treasury nie ma stabilnej działalności podstawowej, a przekształcenie się w „firmę kupującą krypto” to jedynie sposób na przetrwanie, bez wsparcia wiary. Gdy warunki rynkowe się pogorszą, bardziej prawdopodobne jest, że dla ograniczenia strat lub realizacji zysków sprzedadzą aktywa, wywołując efekt lawiny.

Powiązane artykuły: „Pierwsza sprzedaż krypto, wycofanie z giełdy — akcje krypto nie są już 'chińskim smokiem' kryptowalut”

Czy istnieje insider trading?

SharpLink Gaming to jeden z pierwszych przypadków, które wywołały poruszenie na rynku podczas tej „gorączki crypto treasury”. 27 maja spółka ogłosiła, że zwiększy rezerwy o Ethereum o wartości do 425 milionów dolarów, a w dniu ogłoszenia kurs akcji wzrósł do 52 dolarów. Co ciekawe, już 22 maja wolumen obrotu akcjami znacząco wzrósł, a kurs akcji podskoczył z 2,7 do 7 dolarów, mimo że spółka nie opublikowała jeszcze żadnego komunikatu ani nie poinformowała SEC.

To zjawisko „informacja jeszcze nieopublikowana, kurs już rośnie” nie jest odosobnione. 18 lipca MEI Pharma ogłosiła uruchomienie strategii treasury na Litecoin o wartości 100 milionów dolarów, ale kurs akcji rósł przez cztery dni przed ogłoszeniem, z 2,7 do 4,4 dolara, niemal się podwajając. Spółka nie zgłosiła żadnych istotnych aktualizacji ani nie opublikowała komunikatu prasowego, a jej rzecznik odmówił komentarza.

Podobne sytuacje miały miejsce również w spółkach takich jak Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global i 180 Life Sciences Corp, gdzie przed ogłoszeniem planów crypto treasury występowały różnego stopnia nietypowe wahania kursów. Czy doszło do wycieku informacji i wcześniejszego handlu, już wzbudziło czujność organów nadzoru.

Czy narracja DAT się załamie?

Arthur Hayes, doradca „Solana MicroStrategy” Upexi, wskazuje, że crypto treasury stało się nową narracją w tradycyjnych finansach korporacyjnych. Jego zdaniem ten trend będzie się rozwijał w wielu głównych segmentach aktywów. Musimy jednak jasno dostrzec: na każdej sieci blockchain ostatecznie może wyłonić się najwyżej jedna lub dwie zwycięskie firmy.

Jednocześnie efekt koncentracji liderów przyspiesza. Choć w 2025 roku ponad 200 firm ogłosiło strategie crypto treasury, obejmujące BTC, ETH, SOL, BNB, TRX i inne sieci, kapitał i wyceny szybko koncentrują się w rękach nielicznych firm i aktywów — treasury BTC i ETH stanowią większość firm DAT. W każdej kategorii aktywów tylko jedna lub dwie firmy mogą naprawdę się wybić: w segmencie BTC jest to MicroStrategy, w ETH — Bitmine, w SOL — być może Upexi, a pozostałe projekty nie są w stanie konkurować na skalę.

Jak potwierdził Michael Saylor, na rynku istnieje wiele instytucji zarządzających kapitałem, które chcą uzyskać ekspozycję na ryzyko bitcoin, ale nie mogą bezpośrednio kupić BTC ani posiadać ETF — mogą jednak kupić akcje MSTR. Jeśli uda ci się „zapakować” spółkę posiadającą aktywa krypto do ich „koszyka zgodności”, te fundusze są gotowe zapłacić 2, 3, a nawet 10 dolarów za aktywa warte na papierze tylko 1 dolara. To nie jest irracjonalność, to arbitraż systemowy.

W drugiej połowie cyklu na rynku pojawią się nowi emitenci, którzy będą sięgać po jeszcze bardziej agresywne narzędzia finansowe, by uzyskać większą elastyczność kursu akcji. Gdy ceny zaczną spadać, te praktyki obrócą się przeciwko nim. Arthur Hayes przewiduje, że w tej fazie cyklu pojawi się duży wypadek DAT na miarę upadku FTX. Wtedy te spółki zaliczą wpadkę, a ich akcje lub obligacje mogą zostać mocno przecenione, powodując poważne zawirowania na rynku.

Organy nadzoru również dostrzegły to ryzyko strukturalne. Na początku września Nasdaq zaproponował wzmocnienie kontroli nad spółkami DAT; dziś SEC i FINRA wspólnie rozpoczęły dochodzenie w sprawie insider tradingu. Celem tych działań jest ograniczenie przestrzeni dla insiderów, podniesienie progu wejścia i utrudnienie pozyskiwania kapitału, a tym samym zmniejszenie możliwości manipulacji przez nowe spółki DAT. Dla rynku oznacza to, że „fałszywi liderzy” zostaną szybciej wyeliminowani, a prawdziwi liderzy będą mogli przetrwać, a nawet się rozwinąć dzięki narracji.

Podsumowanie

Narracja crypto treasury wciąż trwa, ale próg wejścia rośnie, regulacje się zaostrzają, a bańka jest stopniowo usuwana. Dla inwestorów oznacza to konieczność zrozumienia logiki i ścieżek arbitrażu stojących za strukturą finansową, a także ciągłego czuwania nad ryzykiem gromadzącym się za narracją — ta „łańcuchowa alchemia” nie może trwać w nieskończoność: zwycięzcy zostają, przegrani odchodzą.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Tether celuje w wycenę 500 miliardów dolarów w obliczu eksplozji wzrostu rynku stablecoinów

Globalny rynek stablecoinów, na czele z Tetherem wycenianym na 500 miliardów dolarów, dynamicznie rośnie dzięki adopcji instytucjonalnej. Analitycy ostrzegają, że szybki wzrost stanowi ryzyko dla stabilności finansowej i kontroli banków centralnych nad stopami procentowymi.

SWIFT wykorzystuje Linea do pilotażowego projektu komunikacji blockchain

SWIFT, globalna sieć komunikacji finansowej, współpracuje z ponad tuzinem banków nad testowaniem komunikatów on-chain przy użyciu Linea, platformy Ethereum layer-2 opracowanej przez ConsenSys. W inicjatywie biorą udział takie instytucje jak BNP Paribas i BNY Mellon, a projekt jest również postrzegany jako token rozliczeniowy podobny do stablecoina. SWIFT i globalne banki rozpoczynają testy komunikacji blockchain na Linea.

XRP stoi w obliczu kolejnego spadku o 10%: kiedy byki wkroczą do akcji?

Dołek cyklu Bitcoin w 2025 roku przypomina ten z 2017 – czy kolejne będzie $200k?