Jedna firma, dwa stablecoiny

Tether wprowadził zgodny z regulacjami stablecoin USAT, spełniający wymagania amerykańskiej ustawy GENIUS, jednocześnie zachowując globalną strategię rynkową oryginalnego USDT, tworząc dwutorowy model operacyjny.

Wstęp

W sierpniu tego roku Bo Hines zrezygnował z funkcji członka Białego Domu ds. kryptowalut i szybko objął stanowisko CEO nowo utworzonego amerykańskiego oddziału Tether. Jego misją jest wprowadzenie USAT, stablecoina zgodnego z ustawą GENIUS. USAT będzie podlegać comiesięcznym audytom, a jego rezerwy będą w pełni utrzymywane w gotówce i krótkoterminowych obligacjach skarbowych USA, działając pod pełnym nadzorem banku federalnego.

W międzyczasie USDT nadal obsługuje transakcje o wartości ponad 1 biliona dolarów miesięcznie, a jego rezerwy obejmują bitcoin, złoto i pożyczki zabezpieczone. Aktywa te są zarządzane przez podmioty offshore, które nigdy nie przeszły pełnego audytu.

Ta sama firma, dwa zupełnie różne podejścia produktowe.

Tether w zeszłym roku, dzięki modelowi „lepiej prosić o wybaczenie niż o pozwolenie”, osiągnął zysk w wysokości 13.7 miliarda dolarów. Dla porównania, Circle, dzięki starannej due diligence i zadawaniu właściwych pytań przed rozwojem działalności, ostatecznie wszedł na giełdę z wyceną 7 miliardów dolarów.

To ogłoszenie powinno być powodem do świętowania.

Po latach walki z regulacjami, problemami z przejrzystością i ciągłymi pytaniami o pokrycie rezerw, Tether wreszcie zaoferował amerykańskiemu rynkowi to, czego krytycy domagali się od dawna: pełną zgodność, niezależny audyt, regulowanego powiernika oraz rezerwy wyłącznie w gotówce i krótkoterminowych obligacjach skarbowych USA.

Jednak zamiast tego rozmawiamy o arbitrażu regulacyjnym, konkurencyjnych fosach oraz tych przyjemnie niezręcznych momentach, gdy rewolucyjna technologia zderza się z ustalonym porządkiem, a wszyscy udają, że to zawsze było częścią planu.

Okazuje się, że wystarczy być wystarczająco kreatywnym w strukturze korporacyjnej, by służyć dwóm panom jednocześnie.

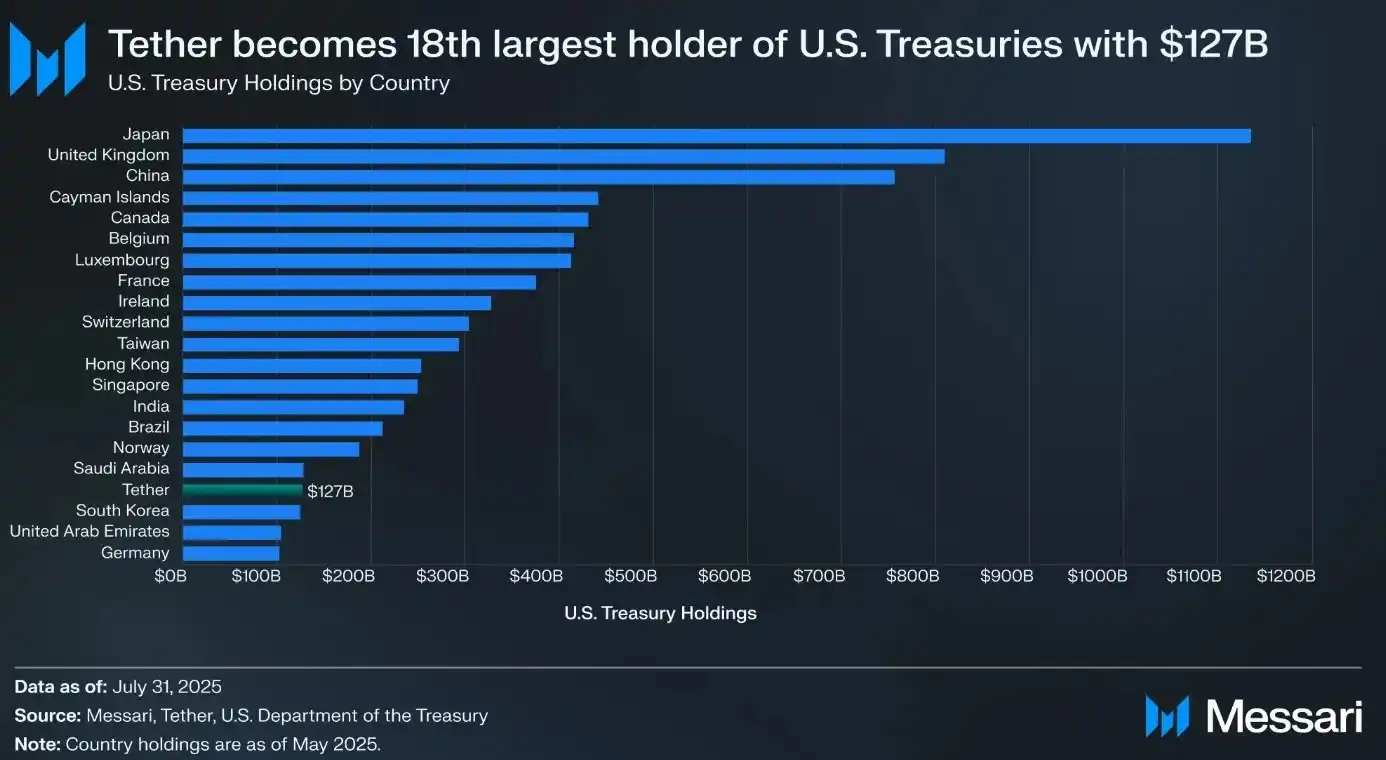

Zanim zagłębimy się w USAT, przyjrzyjmy się najpierw ogromnym osiągnięciom Tether dzięki USDT. Wartość tokenów USDT w obiegu sięga 172 miliardów dolarów, a miesięcznie obsługuje on transakcje na rynku kryptowalut o wartości ponad 1 biliona dolarów. Gdyby Tether był państwem, byłby 18. największym posiadaczem amerykańskich obligacji skarbowych, z 127 miliardami dolarów w tych papierach.

Firma w zeszłym roku zarobiła 13.7 miliarda dolarów zysku — nie przychodu, lecz zysku — plasując się wśród najbardziej dochodowych firm, wyprzedzając wiele spółek z listy Fortune 500.

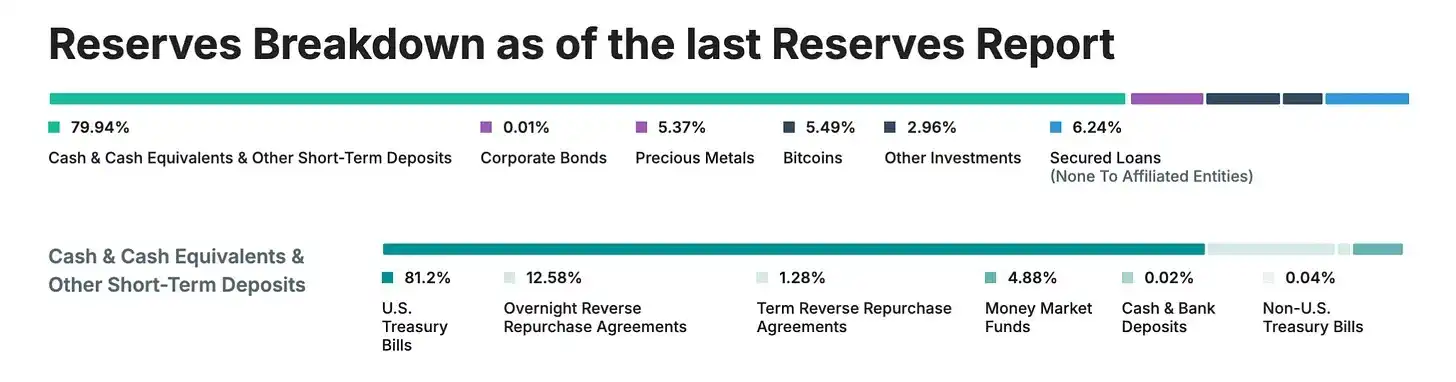

Wszystkie te osiągnięcia zostały zdobyte bez pełnego audytu, pełnej regulacji czy przejrzystości, do której przyzwyczajone są tradycyjne instytucje finansowe. Zamiast tego Tether polega na kwartalnych „potwierdzeniach” zamiast pełnych audytów, a w swoich rezerwach uwzględnia aktywa takie jak złoto, bitcoin i pożyczki zabezpieczone — aktywa, które nie są dozwolone w ramach rygorystycznych przepisów dotyczących stablecoinów. Ponadto działa głównie poprzez podmioty offshore w Hongkongu i na Brytyjskich Wyspach Dziewiczych.

To prawdziwy przykład na to, że czasem można osiągnąć wielkie rzeczy, działając całkowicie wbrew preferencjom regulatorów.

Pojawienie się (i problemy) ustawy GENIUS

Następnie, w lipcu 2025 roku, pojawiła się ustawa GENIUS — pierwsze kompleksowe amerykańskie przepisy regulujące stablecoiny. Nagle rynek amerykański — najbardziej dochodowy i wpływowy rynek kryptowalut na świecie — zyskał nowe, rygorystyczne zasady:

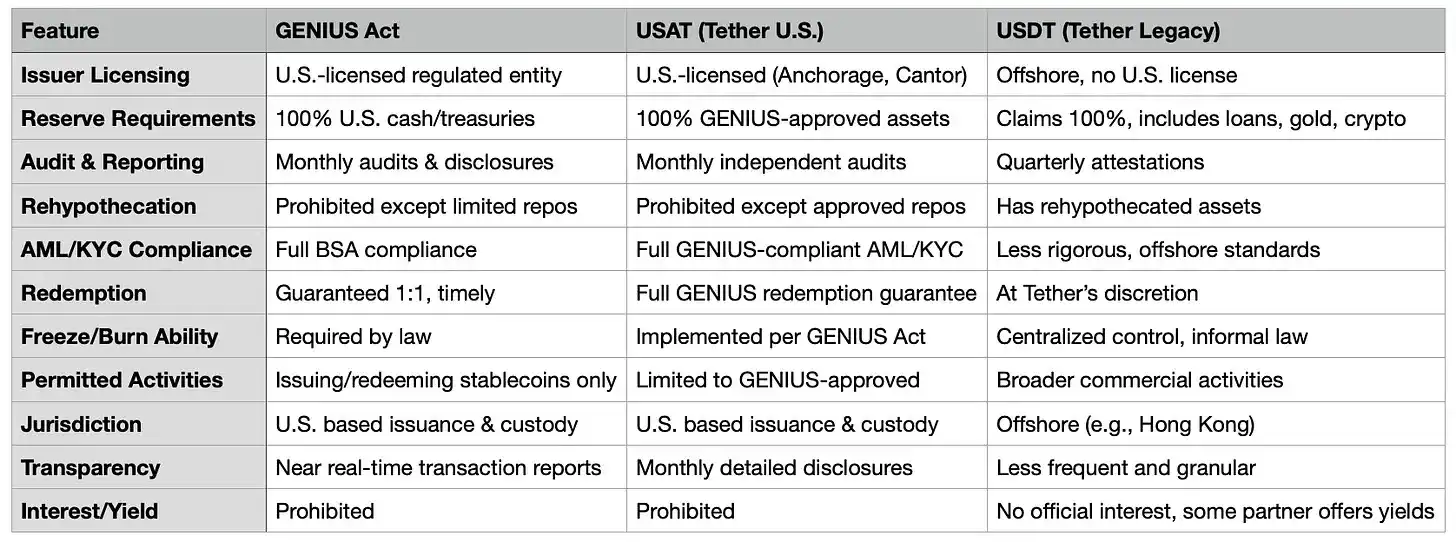

· 100% rezerw w gotówce i krótkoterminowych obligacjach skarbowych USA (bez bitcoina, złota czy pożyczek zabezpieczonych)

· Comiesięczny niezależny audyt, potwierdzany przez CEO i CFO

· Emitent posiadający amerykańską licencję i powiernik regulowany w USA

· Pełna zgodność z wymogami AML/KYC oraz funkcja zamrażania

· Brak wypłaty odsetek posiadaczom

· Pełna przejrzystość składu rezerw

Patrząc na tę listę i na obecną strukturę USDT, wyzwanie jest oczywiste. Prawo to wyraźnie oddziela „zagraniczne” i krajowe stablecoiny w USA. USDT, emitowany przez podmioty Tether z Brytyjskich Wysp Dziewiczych i Hongkongu, nie może po prostu jednym ruchem stać się zgodny z przepisami. Wymagałoby to gruntownej reformy struktury korporacyjnej, składu rezerw i ram operacyjnych.

Dla Tether jeszcze trudniejsze jest to, że prawdziwe przestrzeganie ustawy GENIUS wymagałoby poziomu przejrzystości, którego firma zawsze unikała. Do 2025 roku Tether nadal oferuje kwartalne „potwierdzenia”, a nie pełne audyty. Około 16% aktywów w jego rezerwach to aktywa wyraźnie zakazane przez ustawę GENIUS: złoto (3,5%), bitcoin (5,4%), pożyczki zabezpieczone i obligacje korporacyjne.

Dlaczego więc po prostu nie naprawić USDT?

Dlaczego wprowadzać zupełnie nowy token, zamiast po prostu uczynić USDT zgodnym z przepisami?

W skrócie, przekształcenie USDT w zgodny z przepisami jest jak próba przebudowywania motorówki na lotniskowiec podczas rejsu. USDT obecnie obsługuje 500 milionów użytkowników na całym świecie, którzy wybierają go właśnie dlatego, że nie podlega surowym amerykańskim regulacjom. Wielu z nich pochodzi z rynków wschodzących, gdzie lokalne systemy bankowe są niewiarygodne lub kosztowne, a USDT zapewnia im dostęp do dolara.

Gdyby Tether nagle narzucił wszystkim użytkownikom USDT na świecie amerykańskie wymogi KYC, funkcje zamrażania i protokoły audytu, zasadniczo zmieniłoby to istotę sukcesu USDT. Brazylijski właściciel małej firmy używający USDT do unikania wahań walutowych nie chce mierzyć się z amerykańskimi wymogami regulacyjnymi, a trader kryptowalut z Azji Południowo-Wschodniej nie potrzebuje comiesięcznych potwierdzeń od CEO.

Jest jednak jeszcze głębszy powód strategiczny: segmentacja rynku. Tworząc USAT, Tether może zaoferować amerykańskim instytucjom „premium” produkt regulowany, jednocześnie utrzymując USDT jako „globalny standard” dla innych rynków. To jak posiadanie jednocześnie marki luksusowej i masowej — ta sama firma, różne produkty dla różnych klientów.

Propozycja wartości USAT (w jej własnym ujęciu)

Co więc USAT oferuje, czego nie daje już USDC? Promocja Tether w tej kwestii jest nieco niejasna.

Architektura technologiczna wspiera tę strategię dwutorową. Oba tokeny korzystają z platformy Hadron Tether, umożliwiając płynną integrację z istniejącą infrastrukturą przy jednoczesnym zachowaniu separacji regulacyjnej. Tam, gdzie prawo na to pozwala, płynność może przepływać między dwoma systemami, ale zgodnościowe „ściany ogniowe” zapewniają, że każdy token działa niezależnie w swojej jurysdykcji.

USAT będzie emitowany przez Anchorage Digital Bank (federalnie licencjonowany bank kryptowalutowy), a rezerwy będą przechowywane przez Cantor Fitzgerald. Będzie w pełni zgodny z ustawą GENIUS, obejmując comiesięczne audyty, przejrzyste rezerwy i wszelkie wymogi regulacyjne oczekiwane przez użytkowników instytucjonalnych. Pod kierownictwem byłego doradcy ds. kryptowalut w Białym Domu, Bo Hinesa, USAT korzysta z silnego wsparcia politycznego i sieci kontaktów w Waszyngtonie.

Jednak USDC Circle już spełnia wszystkie te warunki. USDC posiada głęboką płynność, dojrzałą integrację z giełdami, partnerstwa instytucjonalne i dobrą historię regulacyjną. Jest już preferowanym stablecoinem amerykańskich instytucji.

Główną przewagą Tether jest... cóż, to że jest Tether. Firma zbudowała największą na świecie sieć dystrybucji stablecoinów, posiada ogromny udział w rynku i generuje 13.7 miliarda dolarów zysku rocznie na wsparcie swojego rozwoju. Jak powiedział CEO Paolo Ardoino: „W przeciwieństwie do naszych konkurentów, nie musimy wynajmować kanałów dystrybucji, my je posiadamy.”

Tether musi zbudować płynność USAT od zera. Oznacza to przekonanie giełd do notowania USAT, zapewnienie płynności przez market makerów i faktyczne użycie przez klientów instytucjonalnych. Nawet przy ogromnych zasobach finansowych i rozległej sieci dystrybucji Tether, nie jest to łatwe zadanie.

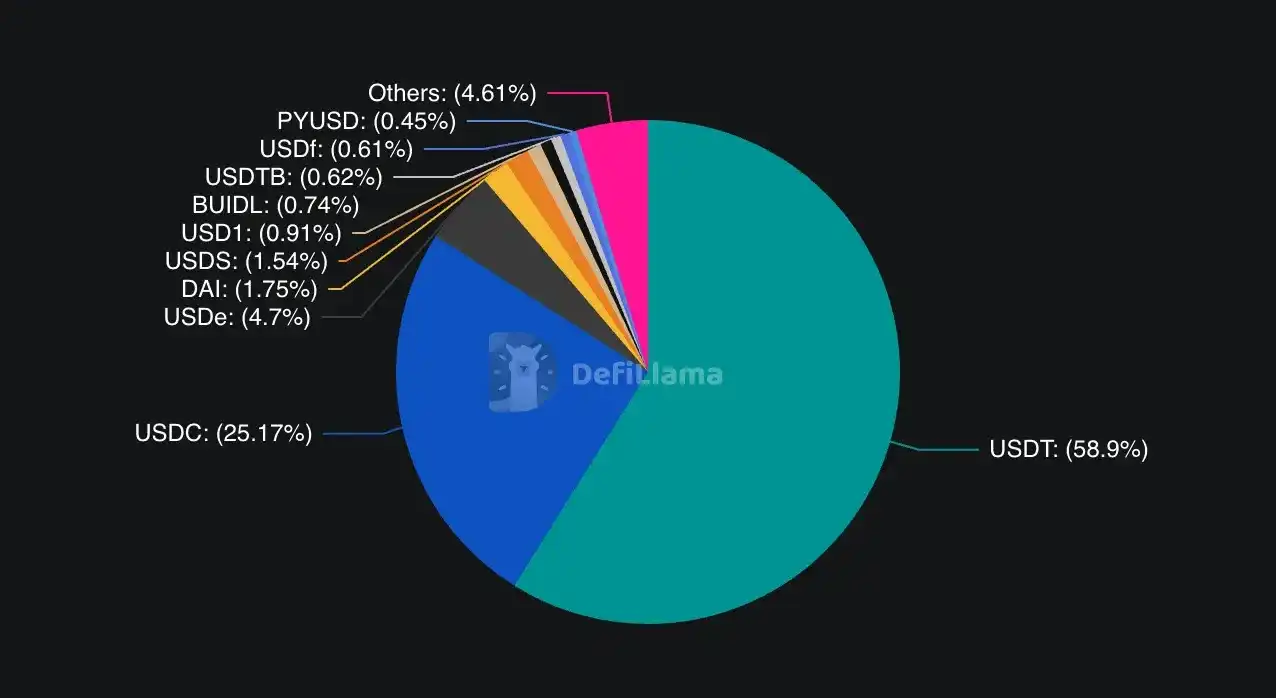

USDC kontroluje około 25% globalnego rynku stablecoinów, ale dominuje na regulowanym rynku amerykańskim. USDT ma 58% udziału w rynku globalnie, ale jest praktycznie wykluczony z rynku amerykańskiego zgodnego z przepisami.

Firma zakłada, że użytkownicy instytucjonalni będą potrzebować alternatywy, by ograniczyć ryzyko koncentracji. Jeśli z Circle lub USDC pojawią się problemy, instytucje mogą szukać innych w pełni regulowanych opcji. Ponadto Tether może wykorzystać swoje istniejące relacje (np. z Cantor Fitzgerald), by oferować lepsze warunki lub usługi.

Ostatnie działania Circle podkreślają intensywność konkurencji. W czerwcu 2025 roku Circle z sukcesem wszedł na giełdę, uruchomił blockchain Arc dedykowany finansom stablecoinów i nadal rozwija globalne kanały płatności. Strategia priorytetowego podejścia do regulacji wyraźnie przyniosła efekty w adopcji przez instytucje.

Jednak USAT ma też pewne przewagi, których brakuje USDC. Według CEO Paolo Ardoino, globalna sieć dystrybucji Tether obejmuje „setki tysięcy fizycznych punktów dystrybucji” oraz cyfrowe partnerstwa, takie jak inwestycja 775 milionów dolarów w Rumble. Ta infrastruktura była budowana przez ponad dekadę i trudno ją łatwo skopiować.

Siłą Tether są globalne relacje i zasoby finansowe. W pierwszej połowie 2025 roku firma wygenerowała 5.7 miliarda dolarów zysku, zapewniając środki na market making, zachęty płynnościowe i rozwój partnerstw. W przeciwieństwie do konkurentów, którzy muszą „wynajmować” kanały dystrybucji, Tether posiada własną infrastrukturę.

Największą zaletą USAT może być kompatybilność. Jeśli będzie współpracować z istniejącą infrastrukturą USDT, użytkownicy nie będą musieli całkowicie przebudowywać swoich systemów. Dla deweloperów, którzy spędzili miesiące na integracji USDT, przejście na inny token Tether jest znacznie łatwiejsze niż korzystanie z zupełnie innego dostawcy.

Niektóre instytucje lub użytkownicy o większej świadomości ryzyka mogą po prostu chcieć posiadać wiele regulowanych stablecoinów dla dywersyfikacji, zmniejszając ryzyko kontrahenta pomiędzy Circle (USDC) a Tether (USAT).

Oś czasu jest tutaj kluczowa. USAT ma zostać uruchomiony pod koniec 2025 roku, co oznacza, że Tether ma ograniczony czas na zbudowanie płynności, zapewnienie notowań na giełdach i nawiązanie relacji z market makerami. Na rynkach finansowych przewaga pierwszego ruchu może być decydująca — użytkownicy zwykle wybierają już ugruntowane i płynne opcje, a nie nowicjuszy.

Harmonogram tutaj jest kluczowy. USAT planowany jest na koniec 2025 roku, co daje Tether niewiele czasu na zbudowanie płynności, zapewnienie notowań na giełdach i nawiązanie relacji z market makerami. Na rynkach finansowych przewaga pierwszego ruchu jest kluczowa — użytkownicy zwykle wybierają dojrzałe i płynne opcje, a nie nowicjuszy.

Krytycy twierdzą, że USAT to w istocie „teatr zgodności” — sposób Tether na wejście na rynek amerykański, bez rozwiązania kluczowych problemów z przejrzystością i operacjami w podstawowej działalności.

Ta krytyka ma pewne podstawy. Decyzja Tether o wprowadzeniu USAT zamiast pełnej zgodności USDT pokazuje, że firma bardziej ceni sobie obecną elastyczność operacyjną niż pełną legalność regulacyjną.

Z drugiej strony można powiedzieć, że tak właśnie powinien działać rynek. Różne grupy klientów mają różne potrzeby i preferencje ryzyka. Amerykańskie instytucje potrzebują zgodności i przejrzystości, podczas gdy użytkownicy z rynków wschodzących priorytetowo traktują dostępność i niskie koszty. Dlaczego jedna firma nie miałaby zaspokajać obu tych segmentów różnymi produktami?

Wnioski

Strategia podwójnego stablecoina Tether odzwierciedla szersze sprzeczności w branży kryptowalut w zakresie regulacji, decentralizacji i adopcji instytucjonalnej. Branża coraz częściej staje przed wyzwaniem, jak pogodzić pierwotnego ducha braku zezwoleń kryptowalut z potrzebą ram regulacyjnych sprzyjających masowej adopcji.

USAT reprezentuje zakład Tether: mogą zdobyć legalność regulacyjną dla użytkowników instytucjonalnych, jednocześnie zachowując elastyczność dla globalnych detalistów. Sukces tej strategii będzie zależał od realizacji, akceptacji rynkowej i stabilności zmieniających się ram regulacyjnych.

Środowisko regulacyjne nadal się zmienia. Choć ustawa GENIUS przynosi pewną jasność, szczegóły jej wdrożenia i egzekwowania pozostają niepewne. Zmiany administracyjne lub priorytetów regulacyjnych mogą znacząco wpłynąć na strategie emitentów stablecoinów.

Bardziej fundamentalnie, USAT stawia kluczowe pytania o istotę pierwotnego sukcesu Tether. Czy dominacja USDT opiera się na arbitrażu regulacyjnym, który może już nie być trwały? A może odzwierciedla prawdziwą innowację w globalnej infrastrukturze finansowej, którą zgodność regulacyjna może wspierać, a nie ograniczać?

Odpowiedź na to pytanie może ostatecznie przesądzić, czy USAT to ewolucja Tether w stronę dojrzałych instytucji finansowych, czy też przyznanie się do fundamentalnych ograniczeń dotychczasowego modelu. Tak czy inaczej, wprowadzenie USAT oznacza nowy rozdział w konkurencji i regulacji stablecoinów.

Król buduje drugie królestwo. Czy będzie w stanie rządzić oboma jednocześnie, czas pokaże.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać