Base ponownie w centrum kontrowersji: od debaty, czy L2 to giełda, po gorącą dyskusję o centralizacji sequencera

L2 „upublicznienie” jest już nieuniknione.

L2 „upublicznienie” jest już nieuniknione.

Autor: Eric, Foresight News

Komisarz amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC), Hester Peirce, znana jako „Crypto Mom”, stwierdziła w programie „The Gwart Show”, że L2 opierające się na scentralizowanych sequencerach mogą spełniać definicję giełdy według SEC, dlatego operatorzy muszą zarejestrować się w SEC i przestrzegać odpowiednich przepisów.

Hester Peirce podkreśliła, że kluczowe dla takiej oceny nie są kwestie techniczne, lecz rzeczywista funkcjonalność – jeśli istnieje pojedynczy podmiot kontrolujący silnik matchingowy, to jest to podobne do giełdy. Do pewnego stopnia oznacza to, że jeśli istnieje scentralizowana organizacja mająca kontrolę nad transakcjami na L2, to organizacja ta musi podlegać regulacjom SEC.

Początkowo ten pogląd nie wywołał szerokiej dyskusji, ale z czasem coraz więcej osób zaczęło się obawiać, że jeśli nawet „przyjazna kryptowalutom” SEC dojdzie do takich wniosków, rozwój L2 może zostać zahamowany. Base, łączące cechy giełdy i L2, stało się pierwszym celem krytyki.

Wraz z narastającymi głosami FUD, główny radca prawny Coinbase, Paul Grewal, jako pierwszy zabrał głos. Stwierdził, że SEC definiuje giełdę jako rynek łączący kupujących i sprzedających papiery wartościowe, natomiast L2 działa jako ogólna infrastruktura blockchain, która może obsługiwać giełdy on-chain – podobnie jak AWS zapewnia infrastrukturę dla giełd, ale nie jest samą giełdą. Paul Grewal uważa, że błędne etykietowanie sequencera może sprawić, że rola L2 w skalowalności zostanie zignorowana.

Następnie Jesse Pollak, szef Base, również wyjaśnił na X, jak działa sequencer: zbiera transakcje użytkowników, sortuje je według zasady FIFO (pierwsze weszło, pierwsze wyszło), oblicza zmiany stanu, a następnie przesyła transakcje do L1 w celu rozliczenia – podobnie jak kontroler ruchu drogowego zapewnia płynność na drodze. Jesse Pollak argumentował, że sequencer nie dopasowuje zleceń handlowych – to odbywa się na poziomie smart kontraktów, a sequencer jedynie zapewnia, że transakcje są realizowane w spójny i uporządkowany sposób.

W dyskusji po Jesse Pollaku wziął udział współzałożyciel Ethereum, Vitalik Buterin, który stwierdził, że Base to po prostu L2 działające na Ethereum, oferujące lepsze doświadczenie użytkownika dzięki scentralizowanym funkcjom, ale nadal ściśle powiązane z zdecentralizowaną warstwą bazową Ethereum, co zapewnia bezpieczeństwo. Vitalik podkreślił, że środki na Base są „niepowiernicze”, co oznacza, że ostatecznie kontroluje je L1 i nie mogą zostać przywłaszczone przez operatora L2.

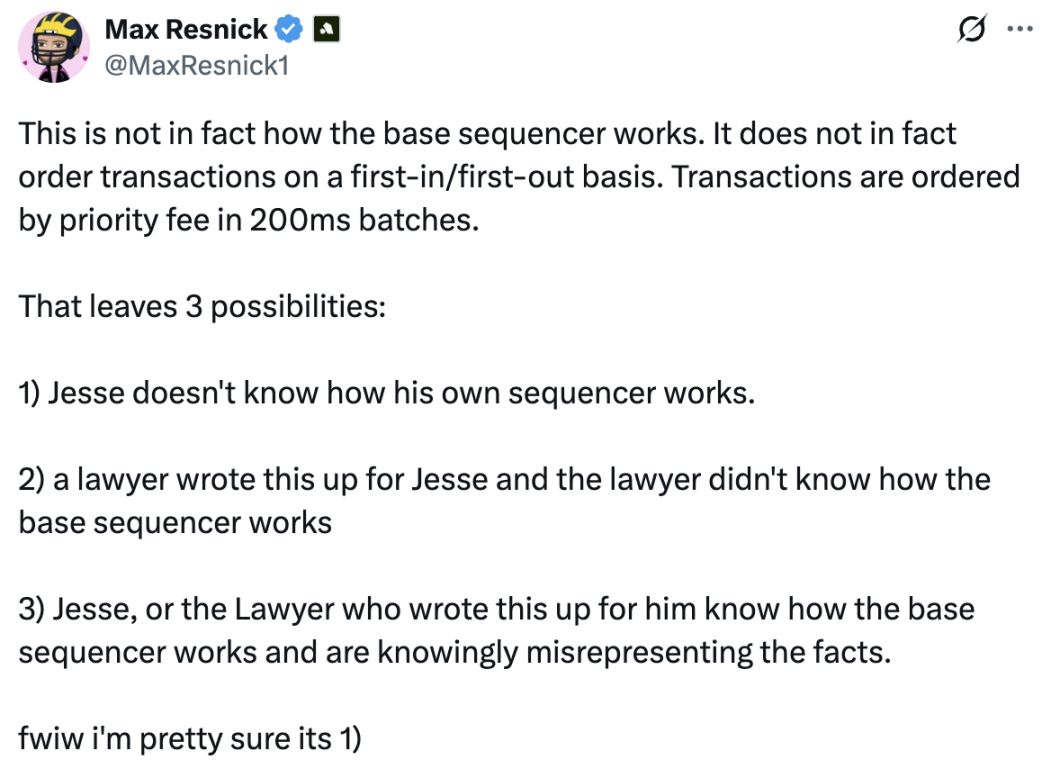

Max Resnick, główny ekonomista firmy Anza zajmującej się rozwojem Solana, zakwestionował słowa Jesse Pollaka, twierdząc, że sequencer Base sortuje transakcje według opłat priorytetowych w interwałach 200 ms, a nie według zasady FIFO. Chociaż Jesse Pollak później to wyjaśnił, Max Resnick chciał podkreślić, że sequencer może sortować transakcje według określonych reguł, co wskazuje na problem centralizacji sequencera.

Dyskusja o tym, czy L2 takie jak Base można uznać za giełdę, nie wywołuje wielu rozbieżnych opinii – pogląd komisarza SEC, że „L2 to giełda”, może wynikać z niepełnej znajomości architektury L2. W branży dyskusje wynikają bardziej z obaw regulacyjnych niż z kwestii prawdy czy fałszu. Jednak stanowiska interesariuszy Base i Vitalika wywołały inną debatę: czy centralizacja sequencera w Base powinna się zmienić?

Od kwestii regulacyjnych do sporu o centralizację sequencera

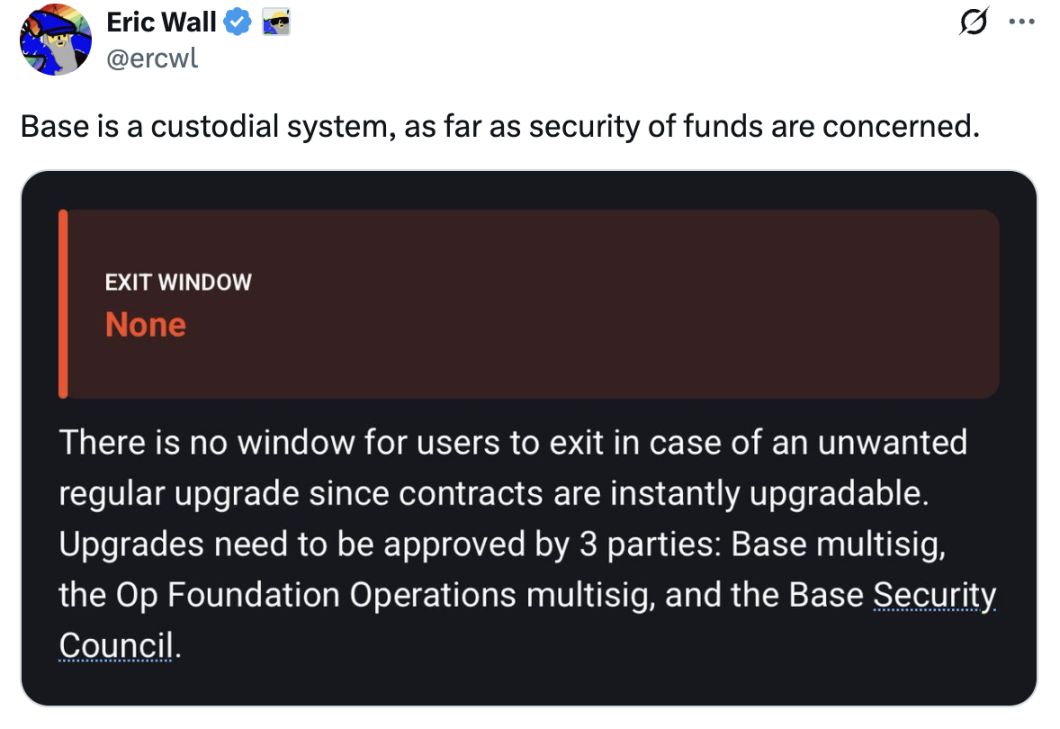

Pogląd Vitalika, że scentralizowany sequencer w Base służy skalowalności i doświadczeniu użytkownika, wywołał wiele kontrowersji. Współzałożyciel Taproot Wizards, Eric Wall, stwierdził, że pod względem bezpieczeństwa środków Base to system powierniczy i wskazał, że kontrakty Base mogą być aktualizowane przez governance, co oznacza, że operatorzy i powiązane podmioty (poprzez komitet bezpieczeństwa) mają dużą swobodę decyzyjną. Jego zdaniem sprawia to, że Base jest funkcjonalnie bliższe systemowi powierniczemu niż w pełni zminimalizowanemu zaufaniu rozszerzeniu Ethereum. Eric Wall dodał w komentarzach, że sposób wypowiedzi Vitalika może sprawiać wrażenie, iż nawet w przypadku wycieku kluczy nie dojdzie do utraty środków, co jest bardzo nieodpowiedzialne.

Były główny deweloper Ethereum, Lane Rettig, stwierdził natomiast, że choć Coinbase nie ukradnie środków użytkowników z premedytacją, to nie oznacza, że nie podejmie działań niekorzystnych dla użytkowników pod presją rządu.

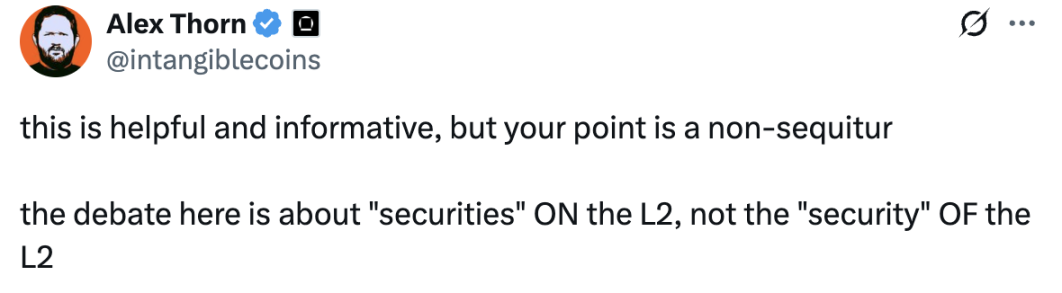

Alex Thorn, dyrektor ds. badań w Galaxy, uważa, że pogląd Vitalika nie trafia w sedno – jego zdaniem kluczowa jest kwestia papierów wartościowych (securities) na L2, a nie bezpieczeństwa (security) L2. Choć Alex Thorn nie powiedział tego wprost, jego stanowisko wskazuje na poważny problem: L2 samo w sobie nie jest giełdą, ale jeśli platforma handlowa na L2 działa na bardzo scentralizowanym łańcuchu, to czy nadal można ją nazywać DEX-em i czy powinna podlegać regulacjom?

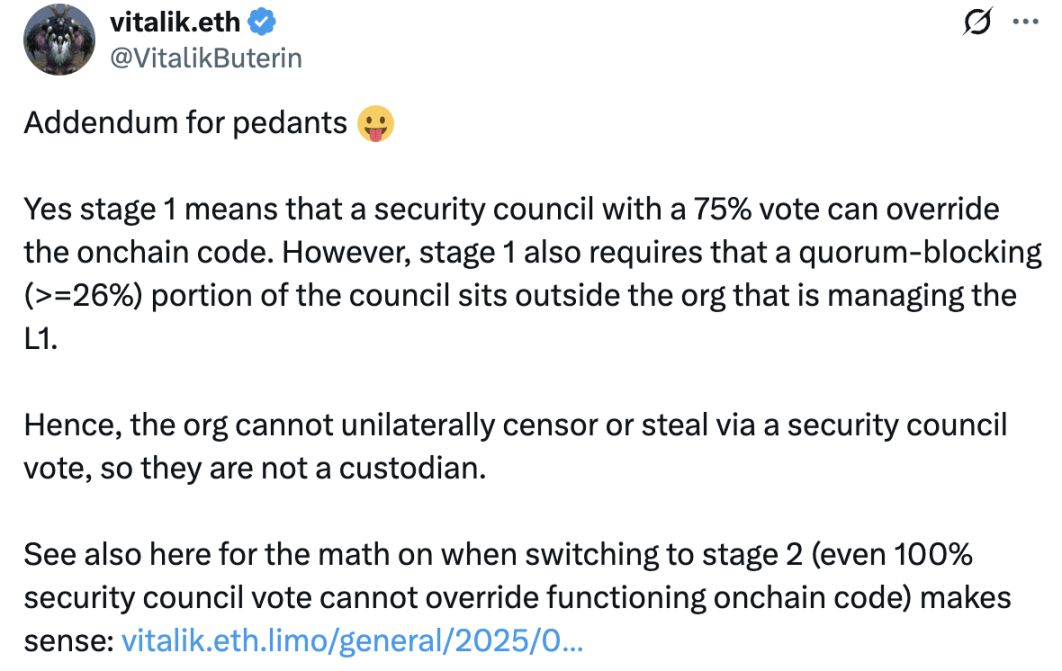

W odpowiedzi na rosnącą krytykę centralizacji Base, Vitalik ponownie przyznał, że Base jest obecnie na etapie centralizacji – większość głosów komitetu bezpieczeństwa może aktualizować kontrakty, ale podkreślił, że zasada quorum uniemożliwia Coinbase jednostronną cenzurę lub kradzież środków. Dodał też, że planowany jest drugi etap, w którym nawet 100% głosów komitetu bezpieczeństwa nie będzie mogło zmienić działającego kodu on-chain.

Założyciel Anastasia Labs, firmy rozwijającej Cardano L2 Midgard, ostro skomentował pod wypowiedzią Vitalika: „komitet bezpieczeństwa” należy rozumieć jako „multisig”; „75% głosów” jako „7 kluczy prywatnych”; a „wymóg, by osoby mające ponad 26% głosów w komitecie były niezależne od organizacji zarządzającej L2” jako „wymóg, by organizacja używała firm-wydmuszek, firm przyjaciół, zaciemnionych spółek zależnych lub partnerskich do posiadania 3 kluczy potrzebnych do multisiga”.

W sekcji komentarzy wielu użytkowników poparło stanowisko założyciela Anastasia Labs, twierdząc, że choć zasady są tak sformułowane, obejście ich i przejęcie pełnej kontroli nad Base jest bardzo łatwe, a brak przejrzystości w zarządzaniu sprawia, że te przejrzyste zasady są niewiarygodne.

Regulacyjne wyzwania Web3 Infrastructure

Zbyt duża centralizacja Base jako L2 była już wielokrotnie przedmiotem dyskusji. Tym razem stanowisko komisarza SEC wydaje się nieco „absurdalne”, ale trafia w sedno problemu: jeśli kolejność transakcji na L2 może być dowolnie manipulowana, to taki L2 powinien podlegać regulacjom. Oczywiście, traktowanie L2 jako giełdy nie ma podstaw, ale jeśli operator L2 poprzez kontrolę sequencera przejmuje zyski z MEV i wpływa na ceny realizacji transakcji, to L2 w pewnym sensie rzeczywiście pełni rolę podobną do brokera.

Dla regulatorów określenie, czy infrastruktura jest „zdecentralizowana”, to trudne zadanie – nawet jeśli sequencer zostanie zdecentralizowany, trudno w krótkim czasie ustalić, czy podmioty utrzymujące sieć sequencerów mają powiązane interesy. SEC, obawiając się powtórki tragedii FTX z powodu braku regulacji, choć w trakcie kadencji nowego prezydenta USA częściowo złagodziła regulacje, nadal nie ukrywa obaw przed poważnymi ryzykami wynikającymi z ich poluzowania. Ostatnio amerykańskie organy regulacyjne wprowadziły pewne wyjątki dla DeFi, ale to, jak definiować i kontrolować infrastrukturę, pozostaje kwestią wymagającą dalszych badań.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Ethereum Client Nimbus wydaje aktualizację v25.9.1 przed forkiem Fusaka na testnetach

Szybkie podsumowanie: Nimbus v25.9.1 został wydany 26 września 2025 roku. Niskie priorytety dla mainnetu, wysokie priorytety dla Hoodi, Sepolia, Holesky. Daty forka Fusaka: Holesky (2 października), Sepolia (16 października), Hoodi (30 października). Nimbus zużywa 0,5–1 rdzenia CPU oraz 300–500 MB RAM, jest lżejszy niż konkurenci. Odwołania: X Post Reference.

Wieloryb traci 16 milionów dolarów na zakupie 60 000 ETH po cenie 4 230 dolarów, pokazują dane on-chain

Szybkie podsumowanie: Główna „wieloryb” kryptowalutowa obecnie notuje niezrealizowaną stratę w wysokości 16 milionów dolarów po zakupie 60 333 ETH po średnim koszcie 4 230 dolarów, ponieważ cena spadła poniżej 4 000 dolarów. Ogromna pozycja o wartości 238,7 milionów dolarów została głównie nabyta poprzez transakcje OTC od depozytariuszy takich jak Coinbase i Wintermute. Wieloryb wykorzystuje część ETH do generowania zysków, deponując je w Wrapped Token Gateway od Aave, nie sprzedając ich jeszcze. Nietrafiony, na dużą skalę zakup podkreśla zmienność rynku.

Najważniejsi liderzy kryptowalut i finansów jednoczą się na DAC 2025 w Brazylii

Bitwise składa wniosek o spotowy Hyperliquid ETF w obliczu rywalizacji DEX