Ang exchange rate ng RMB ay bumalik sa "6" na panahon

May-akda: Ba Jiuling, Wu Xiaobo Channel

Ang mismong suspense ay hindi naman ganoon kalaki, kulang na lang ang huling hakbang.

Matapos ang halos isang buwang pag-aantabay sa inaasahang “malapit nang lumampas sa 7 ang RMB,” isang mahalagang tulong ang ibinigay ng mga analyst mula sa Goldman Sachs.

Kamakailan, naglabas ang Goldman Sachs ng “2026 Global Stock Market Outlook.” Sa pagbanggit sa RMB, ayon sa kanilang dynamic equilibrium exchange rate model (GSDEER), tinantiya ng Goldman Sachs ang fair value ng RMB, na nagpapakitang halos 30% undervalued ang RMB kumpara sa US dollar.

Gayunpaman, mas kaakit-akit ang slogan kaysa sa numero, ayon sa ulat:

Ang antas ng undervaluation ng RMB laban sa US dollar ay halos kapareho noong kalagitnaan ng 2000s.

Noong 2000, ang average annual exchange rate ng US dollar laban sa RMB ay mga 8.28. Pagkatapos nito, pumasok ang RMB sa halos sampung taong cycle ng appreciation, umabot sa mga 6.1 laban sa US dollar.

Ang pagtataya ng Goldman Sachs ay nagbigay ng higit pang kumpiyansa sa merkado na “bullish,” dahilan upang biglang lumakas ang offshore RMB na nasa appreciation channel na.

Noong umaga ng Disyembre 25, mabilis na lumampas ang exchange rate ng US dollar laban sa offshore RMB sa 7.0 na threshold, nagtala ng bagong high sa loob ng 15 buwan, at pormal na muling pumasok sa “6 era.”

2005—2025 US dollar/RMB trend

Image source: Juheng Net

Kasabay nito, ang onshore RMB exchange rate ay bumaba sa 7.0053, isang hakbang na lang mula sa “breaking 7.” Itinaas din ng China Foreign Exchange Trade System ang RMB central parity rate laban sa US dollar ng 79 basis points. Ngayon, sa pagdating ng “shoe drop,” maaari na nating itanong ang mga sumusunod na tanong:

Bakit nagawang magkaroon ng independent trend ng RMB sa 2025? Kapag pumasok ang exchange rate sa “6 era,” ano ang ibig sabihin nito para sa operasyon ng ating mga negosyo at personal asset allocation?

“Breaking 7,” panandalian o pangmatagalan?

Sa kabuuan ng taon, kakaiba ang naging galaw ng RMB exchange rate.

Noong Abril ngayong taon, naabot ng RMB exchange rate ang low na 7.429, at nag-aalala pa noon ang merkado sa depreciation risk ng RMB. Hindi inaasahan, malapit sa katapusan ng taon, nagbago ang trend ng RMB exchange rate.

May epekto rito ang timing.

Ayon sa nakagawian, malapit sa katapusan ng taon, kailangang makipag-settle ng mga domestic export enterprises sa kanilang mga supplier, ipapalit ang kinita nilang US dollar sa RMB para sa “closing of accounts” at pagbibigay ng year-end bonus, na nagdudulot ng seasonal demand para sa settlement.

Habang dumarami ang nangangailangan ng RMB, mula huling bahagi ng Nobyembre, tumaas ang “presyo” ng RMB, at tugma ito sa timeline.

Disyembre 24, abalang operasyon sa foreign trade container terminal

Dagdag pa rito, dahil sa kamakailang “magandang pagtaas” ng RMB, ang mga export enterprises na nag-ipon ng US dollar ay nagmamadaling mag-settle upang maiwasan ang mas malaking exchange loss, na lalo pang nagtulak sa appreciation ng RMB.

Kapansin-pansin, mas malaki ang demand na ito ngayong taon kumpara sa mga nakaraang taon.

Ayon sa datos na inilabas ng General Administration of Customs, sa unang 11 buwan ng taon, patuloy ang paglago ng kalakalang panlabas ng China, na may kabuuang import at export value na 41.21 trillion yuan, tumaas ng 3.6% year-on-year. Sa unang 11 buwan, unang beses na lumampas sa 1 trillion US dollars ang trade surplus ng China.

Ibig sabihin, mas marami ang foreign exchange income ng ilang export enterprises ngayong taon kumpara sa dati.

Ayon kay Wang Qing, chief macro analyst ng Orient Jincheng, habang papalapit ang katapusan ng taon, tumataas ang demand ng mga negosyo para sa settlement, na nagtutulak sa seasonal strengthening ng RMB; lalo na matapos ang patuloy na appreciation ng RMB laban sa US dollar, maaaring bumilis ang paglabas ng settlement demand na naipon mula sa mataas na export growth.

Gayunpaman, ayon sa Huatai Futures sa “Huatai Futures-Forex Annual Report: Gradually Improving, RMB Enters Appreciation Channel,” dahil sa inverted interest rate spread ng China at US, halos magkapantay na ang cost-benefit ng settlement at holding foreign exchange, kaya nagkakaroon ng diversification at balance sa settlement strategy ng mga negosyo. Kaya kahit na ang year-end “settlement wave” ay magbibigay ng marginal support sa RMB, hindi ito ang pangunahing trend factor.

May geographical factors din sa appreciation ng RMB.

Noong 2025, tatlong beses na nagbaba ng interest rate ang Federal Reserve, na direktang nagdulot ng paghina ng US dollar index. Hanggang Disyembre 25, bumaba ng 9.69% ang US dollar index ngayong taon, hindi lang bumaba sa 100 threshold, nagtapos pa sa 97.97, at nagtala ng pinakamalaking single-year decline sa loob ng halos 8 taon.

Disyembre 10, ikatlong beses na nagbaba ng interest rate ang Federal Reserve

Ang exchange rate ay parang “see-saw.” Kapag humina ang US dollar, lumalakas naman ang RMB at iba pang non-US currencies, kaya nagkaroon ng “passive appreciation” ang RMB.

Isa pang tulong ay nang maupo si Trump, sinimulan ang global “tariff war,” na sumira sa matagal nang umiiral na global trade system na nakabatay sa kasalukuyang mga patakaran.

Kapag naging hindi tiyak ang daloy ng kalakalan, natural na tumataas ang cost ng trade settlement at supply chain financing na denominated sa US dollar, na lalo pang nagpapahina sa US dollar bilang ideal trade settlement currency.

Dagdag pa ang 35-day US government shutdown, at ang isa sa tatlong pangunahing rating agencies na Moody’s ay nagbaba ng US sovereign credit rating, kaya nagsimulang maghanap ng safe haven ang global funds, at malakihang lumabas ang US dollar assets mula sa US—kaya ang RMB at RMB assets ay nagkaroon ng sariling “value revaluation.”

Ayon sa datos ng EPFR Global, isang global fund flow monitoring agency, mula Mayo hanggang Oktubre 2025, ang mga equity funds na nakatutok sa Hong Kong stocks ay may net inflow na 67.7 billion Hong Kong dollars, na tuluyang bumaligtad sa net outflow noong parehong panahon ng 2024.

Mas mahalaga, ang appreciation ng RMB ay dahil sa tao.

Noong Disyembre 11, itinaas ng World Bank ang China GDP growth forecast ng 0.4% sa pinakabagong China Economic Brief, at itinaas din ng International Monetary Fund (IMF) ang China GDP growth forecast ngayong taon ng 0.2%, na inaasahang aabot sa 5%.

Ang sabay na pagtaas ng forecast ng dalawang international institutions ay malinaw na kumpirmasyon sa kasalukuyang operasyon at pangmatagalang potensyal ng ekonomiya ng China.

Kabilang dito, ang stability ng export ang pinaka-pundasyon ng appreciation ng RMB exchange rate.

Sa isang banda, ang record-high trade surplus ay matibay na pundasyon ng RMB exchange rate, sa kabilang banda, tumaas din ang kalidad ng export.

Ayon din sa datos mula sa General Administration of Customs: Sa unang 11 buwan ng taon, umabot sa 1.29 trillion yuan ang export ng integrated circuits ng China, tumaas ng 25.6%; ang sasakyan ay 896.91 billion yuan, tumaas ng 17.6%. Ibig sabihin, ang pangunahing lakas ng export ay mula na sa high-end manufacturing tulad ng shipbuilding, integrated circuits, at new energy vehicles, hindi na sa tradisyonal na labor-intensive products.

Mga sasakyang pang-export na nakaparada sa pantalan

Ayon kay Guan Tao, global chief economist ng Bank of China Securities: Ang pagtaas ng export market diversification, pabilis na transformation at upgrading ng domestic manufacturing, at pagtaas ng competitiveness ng export products ay nagtutulak sa mabilis na paglago ng export ng China, na nagbibigay ng mahalagang suporta sa pagtaas ng market share ng China sa global market.

Appreciation ng RMB at Personal na Pamumuhunan

Susunod, sagutin natin ang pinakainaabangan ng lahat—ang appreciation ba ng RMB ay good news o bad news para sa A-shares?

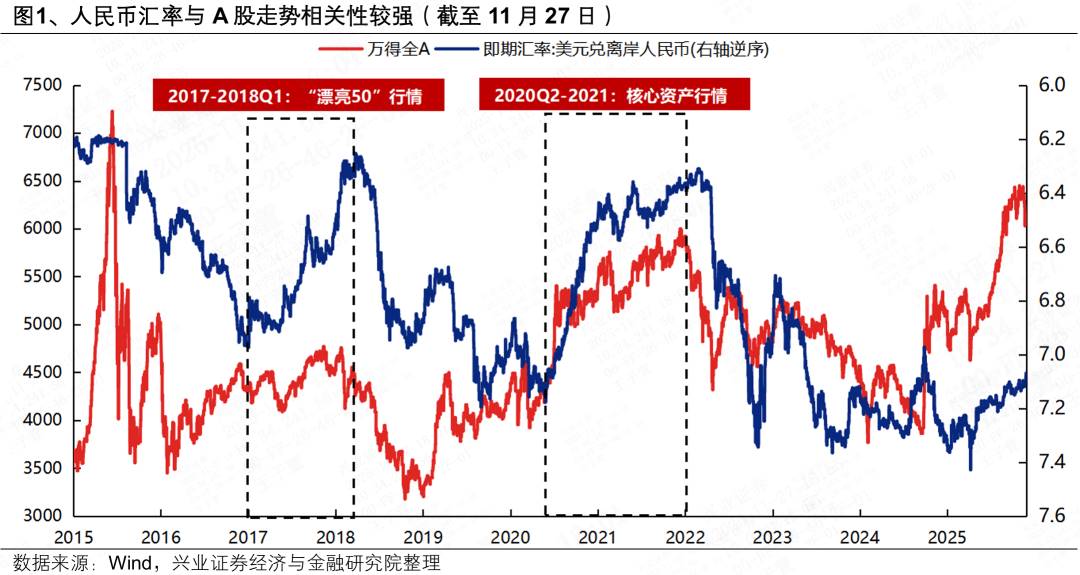

Marami nang pag-aaral tungkol sa epekto ng exchange rate sa A-share trend sa mga nakaraang taon. Ayon sa team ni Zhang Qi Yao ng Industrial Securities Strategy, mula nang magkaroon ng exchange rate reform noong 2015, naging malinaw ang positive correlation ng RMB exchange rate at A-share trend.

Makikita rin sa correlation chart ng RMB exchange rate at A-share trend na mula 2017, naging mas malinaw ang correlation ng RMB at A-share trend.

Halimbawa, sa “Beautiful 50” noong 2017–unang quarter ng 2018, at sa appreciation trend ng RMB mula second quarter ng 2020 hanggang 2021, nasa bull market range ang A-shares. Kasabay nito, naging mahalagang incremental driver ang foreign capital sa pag-akyat ng Chinese stock market.

Bukod pa rito, nagsagawa rin ng pag-aaral ang Goldman Sachs sa US stocks, at ang konklusyon: Kung walang pagbabago sa fundamentals, bawat 0.1 percentage point na pagtaas ng exchange rate ay nagpapataas ng stock valuation ng 3%–5%.

Siyempre, dahil komplikado ang mekanismo ng epekto ng exchange rate at stock price, hindi natin masasabing basta nag-appreciate ang RMB ay tiyak na tataas ang individual stocks at index, ngunit ayon sa iba’t ibang analysis, inaasahang magpapasigla sa karagdagang pagtaas ng A-shares ang appreciation ng RMB.

Gayunpaman, ang appreciation ng RMB ay may konkretong epekto sa iba’t ibang industriya, na siya ring nakakaapekto sa stock price ng mga kaugnay na listed companies.

Ang appreciation ng offshore RMB ay nangangahulugang mas mataas ang presyo ng Chinese goods na denominated sa local currency sa international market, kaya mas mahal para sa foreign buyers, na nagpapahina sa price competitiveness at maaaring magresulta sa pagbaba ng export orders.

Lalo na sa mga tradisyonal na export-oriented industries tulad ng appliances at textiles, dahil manipis ang profit margin at sensitibo sa exchange rate fluctuation, mas malaki ang impact sa profit ng mga industriyang ito.

Laging may dalawang panig ang mga bagay, para sa ilang industriya, malaking benepisyo ang appreciation ng RMB. Halimbawa, ang mga domestic import-dependent industries ay direktang makikinabang dito.

Ayon sa import-export data ng National Bureau of Statistics, ang mga “net import” industries ng China, kabilang ang energy, agriculture, at materials, ay direktang makikinabang sa appreciation na ito.

Kasabay nito, ang mga industriya na may malaking US dollar liabilities ay makikinabang din sa appreciation ng RMB, tulad ng mga nasa Hong Kong Stock Connect na may mataas na short- to medium-term US dollar debt ratio, gaya ng internet, shipping, aviation, utilities, at energy sectors.

Bukod pa rito, babaguhin din ng appreciation ng RMB ang trading style ng personal investors.

Noong simula ng taon, naging popular ang “US dollar deposits” at US dollar bonds, kaya may ilang investors na nagpalit ng maraming US dollar para sa investment. Ngunit dahil sa malakas na appreciation ng RMB, naging “negative yield” ang US dollar deposits, at kahit 5% ang yield ng US dollar bonds, kapag isinama ang exchange rate loss, halos kapantay lang ng 1-year time deposit rate.

Siyempre, may nagtatanong din, ngayong malakas ang RMB, pwede bang samantalahin ang appreciation at bumili ng mas maraming US dollar para itabi at gamitin sa hinaharap?

Para sa personal use, kung gagamitin sa cross-border shopping, maaaring magandang choice ito, dahil ang appreciation ng RMB ay parang may discount sa overseas consumption, at kapag nagbabayad ng RMB sa dollar-denominated online shopping, mas mura ng 5%–10% kaysa dati.

Ngunit kung para lang sa speculation, mas mabuting mag-ingat. Dahil maliit ang posibilidad ng malaking fluctuation ng RMB exchange rate, kaya huwag basta magpalit ng RMB sa US dollar deposits para lang sa speculation at huwag magpadala sa hype.

Saan patungo pagkatapos ng “breaking 7”?

Kapansin-pansin, ang tinutukoy nating appreciation ngayon ay pangunahing appreciation ng RMB laban sa US dollar, hindi “comprehensive strengthening.”

Ayon sa datos ng China Foreign Exchange Trade System, mula simula ng taon hanggang ngayon, bumaba ang RMB exchange rate laban sa CFETS RMB exchange rate index, BIS currency basket RMB exchange rate index, at SDR currency basket RMB exchange rate index, at bumaba pa sa 100 ang dalawang pangunahing index.

Ang tatlong index na ito ay “average report card” ng RMB laban sa basket ng foreign currencies.

Ang paghina ng index ay nangangahulugang kahit malaki ang appreciation ng RMB laban sa US dollar, bumababa naman ang overall value nito laban sa iba pang foreign currencies tulad ng pound at euro.

Ngunit may consensus ang mga institusyon kabilang ang Goldman Sachs na, kasabay ng patuloy na pag-unlad ng ekonomiya ng China at lalong paglawak ng RMB internationalization, inaasahang magiging malaking trend ang “moderate appreciation” ng RMB.

Ayon sa Yuekai Securities, sa nakalipas na dalawang taon, mababa ang domestic prices at mataas ang inflation sa ibang bansa, kaya bumaba pa ang central value ng CFETS RMB exchange rate index, at may momentum para sa catch-up appreciation ang RMB. Sa 2026, inaasahang mananatiling malakas ang RMB laban sa US dollar, at maaaring maging mahalagang level ang “6.8.”

Ayon sa Bloomberg summary, karaniwang naniniwala ang mga eksperto mula sa anim na malalaking international investment banks na magpapatuloy ang kahinaan ng US dollar laban sa pangunahing currencies, at sa katapusan ng 2026, bababa ng mga 3% ang US dollar index—na magreresulta sa patuloy na passive strengthening ng RMB.

Gayunpaman, anuman ang mangyari—magpatuloy man ang appreciation ng RMB o magkaroon ng ilang fluctuation—maliit ang posibilidad na magkaroon ng sobrang hindi inaasahang trend.

Kamakailan, sa Central Economic Work Conference, apat na taon nang binibigyang-diin ang “pagpapanatili ng RMB exchange rate sa basic stability sa reasonable at balanced level.”

Ayon din sa central bank: “May matibay na pundasyon ang medium- at long-term exchange rate ng RMB, patuloy na igigiit ang market-determined exchange rate formation, panatilihin ang exchange rate flexibility, palakasin ang expectation guidance, iwasan ang exchange rate overshooting risk, at panatilihin ang basic stability ng RMB exchange rate sa reasonable at balanced level.”

Maging ang Goldman Sachs ay nagsabi: “Inaasahan naming magiging gradual at managed ang appreciation ng RMB, ngunit kahit ganoon, naniniwala kaming malalampasan pa rin nito ang forward pricing.”

Para sa personal investors, hindi natin dapat ituon ang pansin sa pagtaya ng eksaktong exchange rate, kundi sa pag-unawa sa trend, pagsabay sa industrial upgrading, at mahusay na paggamit ng hedging tools, upang mapakinabangan ang mga oportunidad ng appreciation at maiwasan ang risk ng volatility.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang Crypto Fear & Greed ay Nagpapakita ng 'Extreme' nang Mas Matagal Kaysa Noong FTX Panic

Maaari bang itulak ng momentum ng Bitcoin ang Aptos papunta sa $2-level?

Panayam kay Xie Jiayin: Mayroon akong ambisyon, mayroon ding ambisyon ang Bitget

3 araw bago ang TGE, anong mga lihim pa ang itinatago ng Lighter?