MicroStrategy: Ang Laban ng Pinakamalaking Bitcoin Whale sa Mundo

Isinulat ni: Clow

670,000 na bitcoin, na humigit-kumulang 3.2% ng kabuuang pandaigdigang suplay.

Ito ang bilang ng bitcoin na hawak ng MicroStrategy (na ngayon ay kilala bilang Strategy Inc.) hanggang kalagitnaan ng Disyembre 2025. Bilang kauna-unahang nakalistang kumpanya sa mundo na ginawang pangunahing reserbang asset ang bitcoin, ang dating provider ng business intelligence software ay tuluyan nang naging isang "operating enterprise na nagdidisenyo ng structured finance para sa bitcoin."

Ang pagpapalit ng pangalan ay hindi lang pagbabago sa brand, kundi isang ganap na deklarasyon ng pagbabago ng estratehiya ng kumpanya tungo sa "bitcoin standard."

Gayunpaman, pagsapit ng ikaapat na quarter ng 2025, kasabay ng paglala ng volatility sa merkado at mga potensyal na pagbabago sa mga patakaran ng index providers, ang modelong tinawag ng tagapagtatag na si Michael Saylor bilang "rebolusyonaryong inobasyon sa pananalapi" ay nahaharap sa pinakamalaking pagsubok mula nang ito ay ilunsad noong 2020.

Kaya, saan nga ba nanggagaling ang pera ng MicroStrategy? Kakayanin ba ng kanilang business model na magpatuloy? Saan ang pinakamalaking panganib?

Mula Software Company tungo sa "Bitcoin Bank"

Noong 2025, opisyal na pinalitan ng MicroStrategy ang pangalan nito sa Strategy Inc., na nagmarka ng ganap na pagbabago ng kanilang pagkakakilanlan.

Hindi komplikado ang pangunahing lohika ng kumpanyang ito: gamit ang premium ng kanilang stock price kumpara sa net asset value ng bitcoin, patuloy silang kumukuha ng pondo upang bumili ng mas maraming bitcoin, kaya't patuloy na tumataas ang bawat share ng bitcoin na hawak ng bawat shareholder.

Sa madaling salita: hangga't handang magbayad ang merkado ng mas mataas na halaga para sa MSTR stock kaysa sa halaga ng bitcoin na hawak nito, makakabili ang kumpanya ng mas maraming bitcoin sa pamamagitan ng pag-iisyu ng bagong shares, at ang bawat lumang shareholder ay magkakaroon ng mas maraming bitcoin per share.

Kapag nagsimula na ang "flywheel effect" na ito, magkakaroon ng positibong feedback: tumataas ang presyo ng stock → nag-iisyu ng shares para bumili ng bitcoin → nadaragdagan ang hawak na BTC → patuloy na tumataas ang presyo ng stock.

Ngunit may isang kritikal na kondisyon ang flywheel na ito: kailangang patuloy na mas mataas ang presyo ng stock kaysa sa net asset value ng bitcoin. Kapag nawala ang premium na ito, titigil ang buong modelo.

Saan nanggagaling ang pera? Tatlong Paraan ng Pagpopondo

Maraming nagtatanong kung saan nanggagaling ang pondo ng MicroStrategy para sa patuloy nitong pagbili ng bitcoin. Sa pagsusuri ng mga 8-K filings na isinumite ng kumpanya sa US Securities and Exchange Commission (SEC), malinaw na makikita na ang kanilang financing model ay mula sa simpleng convertible bonds ay naging diversified capital matrix.

Unang Paraan: ATM Program—Ang Printing Machine ng Premium

Ang pangunahing pinagmumulan ng pondo ng MicroStrategy ay ang market issuance (At-the-Market, TM) ng kanilang Class A common stock (MSTR).

Simple lang ang operasyon: kapag ang presyo ng MSTR stock ay mas mataas kaysa sa net asset value ng bitcoin na hawak nito, nagbebenta ang kumpanya ng bagong shares sa merkado at ginagamit ang cash para bumili ng bitcoin.

Noong isang linggo mula Disyembre 8 hanggang Disyembre 14, 2025, nakalikom ang kumpanya ng humigit-kumulang $888.2 milyon sa pamamagitan ng pagbebenta ng mahigit 4.7 milyong shares ng MSTR stock.

Ang kagandahan ng ganitong paraan ng pagpopondo ay: hangga't mas mataas ang presyo ng stock kaysa sa net asset value ng bitcoin, bawat bagong issuance ay "nagpapalago" at hindi nagdidilute sa mga kasalukuyang shareholder.

Pangalawang Paraan: Perpetual Preferred Stock Matrix

Noong 2025, gumawa ng mahalagang hakbang ang MicroStrategy sa innovation ng capital tools sa pamamagitan ng paglulunsad ng serye ng perpetual preferred stocks para makaakit ng iba't ibang uri ng investors na may iba't ibang risk appetite.

Sa loob ng isang linggo ng Disyembre, nakalikom ang mga preferred stocks na ito ng $82.2 milyon mula sa STRD.

Karaniwan, ang mga preferred stocks na ito ay naka-structure bilang "capital return type" na dividends, na kaakit-akit sa mga investors sa aspeto ng buwis, dahil pinapayagan nitong maantala ang tax obligations ng hindi bababa sa sampung taon.

Pangatlong Paraan: "42/42 Plan"—$84 bilyong Ambisyon

Kasalukuyang isinasagawa ng MicroStrategy ang kanilang ambisyosong "42/42 Plan."

Layon ng planong ito na sa loob ng tatlong taon mula 2025 hanggang 2027, makalikom ng $42 bilyon mula sa equity issuance at $42 bilyon mula sa fixed income securities, kabuuang $84 bilyon, na gagamitin lahat sa pagbili ng bitcoin.

Ang planong ito ay upgraded version ng dating "21/21 Plan," na nagpapakita ng matinding kumpiyansa ng management sa kakayahan ng capital market na tanggapin ang kanilang securities. Sa ganitong kalakihang operasyon, ang MicroStrategy ay naging parang closed-end fund na may leveraged exposure sa bitcoin, ngunit ang pagiging operating company nito ay nagbibigay ng financing flexibility na wala sa tradisyunal na pondo.

Ang Katotohanan sa Likod ng "Pagbebenta ng Bitcoin" na Balita

Kamakailan, may mga balitang kumakalat na maaaring magbenta ng bitcoin ang MicroStrategy, ngunit hindi ito pinatunayan ng financial data at on-chain evidence.

Noong kalagitnaan ng Nobyembre at unang bahagi ng Disyembre 2025, napansin ng mga on-chain monitoring tools (tulad ng ArkhamIntelligence) ang malakihang paglipat ng assets mula sa wallet na kontrolado ng MicroStrategy. Ayon sa datos, humigit-kumulang 43,415 bitcoin (na nagkakahalaga ng $4.26 bilyon) ang nailipat mula sa kilalang address patungo sa mahigit 100 bagong address. Nagdulot ito ng panic sa social media at pansamantalang bumaba ang presyo ng bitcoin sa ilalim ng $95,000.

Gayunpaman, nilinaw ng mga propesyonal na audit at ng management na ito ay hindi pagbebenta, kundi normal na "custodian at wallet rotation." Para mabawasan ang credit risk ng isang custodian at mapataas ang seguridad, inilipat ng MicroStrategy ang assets nito mula sa mga tradisyunal na platform gaya ng Coinbase Custody patungo sa mas maraming defensive addresses. Ayon sa Arkham, ang ganitong operasyon ay karaniwang para sa security refresh ng address, hindi para sa liquidation ng assets.

Paulit-ulit na pinabulaanan ni MicroStrategy Executive Chairman Michael Saylor ang tsismis, at sa Twitter at panayam sa CNBC noong Disyembre ay malinaw niyang sinabi: "Bumibili kami, at malaki ang binibili namin."

Sa katunayan, noong ikalawang linggo ng Disyembre, bumili ang kumpanya ng 10,645 bitcoin sa average na presyo na $92,098 bawat isa, na direktang nagpabagsak sa haka-haka ng pagbebenta ng bitcoin.

Dagdag pa rito, ang bagong itinatag na $1.44 bilyong USD Reserve ng kumpanya ay patunay na hindi nila kailangang magbenta ng bitcoin para magbayad ng dividends o interes sa utang, dahil sapat ito para tustusan ang hindi bababa sa 21 buwan ng gastusing pinansyal.

Ang Hindi Napapansing Software Business

Kahit na ang bitcoin trading ang sentro ng atensyon, ang software business ng MicroStrategy ay nananatiling mahalagang pundasyon para mapanatili ang kanilang status bilang listed company at pambayad sa araw-araw na gastusin.

Noong ikatlong quarter ng 2025, ang kabuuang kita mula sa software business ay $128.7 milyon, tumaas ng 10.9% year-on-year, na mas mataas kaysa sa inaasahan ng merkado.

Bagaman malaki ang paglago ng subscription revenue, dahil sa patuloy na investment ng kumpanya sa AI R&D at cloud infrastructure, hindi pa rin nagkaroon ng positibong operating cash flow ang business na ito sa unang anim na buwan ng 2025. Ang free cash flow sa Q3 ay negatibong $45.61 milyon, ibig sabihin ay nalulugi pa rin ang kumpanya sa operasyon at ang patuloy na pagbili ng bitcoin ay umaasa lamang sa external financing.

Mula Enero 1, 2025, ipinatupad ng MicroStrategy ang ASU 2023-08 standard, na nag-aatas na i-revalue ang hawak na bitcoin batay sa fair value at isama ang pagbabago sa net profit ng kasalukuyang panahon. Dahil dito, naging napaka-volatile ng kanilang book profit. Noong Q3 2025, dahil sa pagtaas ng presyo ng bitcoin, nagtala ang kumpanya ng $3.89 bilyong unrealized gains, kaya umabot sa $2.8 bilyon ang quarterly net profit.

Tatlong Damocles Sword na Nakasabit sa Ulo

Kahit nabawasan ng MicroStrategy ang short-term forced liquidation risk sa pamamagitan ng komplikadong financial design, may ilang systemic risks pa rin sa hinaharap na maaaring yumanig sa pundasyon nito.

Panganib 1: MSCI Index Exclusion

Ang pinaka-agad na panganib na kinakaharap ng MicroStrategy ay mula sa pagsusuri ng index provider na MSCI.

Sinimulan na ng MSCI ang isang pormal na konsultasyon, na nagmumungkahi na ang mga kumpanyang may digital assets na higit sa 50% ng kabuuang assets ay i-reclassify bilang "investment tools" imbes na "operating companies." Dahil ang bitcoin holdings ay bumubuo ng malaking bahagi ng assets ng MicroStrategy, kapag naaprubahan ang patakarang ito, matatanggal ang MicroStrategy sa MSCI Global Standard Index (GIMI).

Maaaring magdulot ito ng forced selling ng $2.8 bilyon hanggang $8.8 bilyon na halaga ng shares ng mga passive funds. Ang ganitong malakihang forced selling ay direktang magpapababa ng presyo ng stock, at magpapaliit ng NAV premium ng MSTR. Kapag nawala o naging discount ang NAV premium, titigil ang "flywheel" ng pag-iisyu ng shares para bumili ng bitcoin.

Panganib 2: NAV Premium Compression at Financing Stagnation

Ang buong lohika ng pagdagdag ng bitcoin ng MicroStrategy ay nakasalalay sa kagustuhan ng merkado na magbayad ng premium sa kanilang net asset value.

Pagsapit ng katapusan ng 2025, naging napaka-volatile ng premium na ito. Noong unang bahagi ng Disyembre, dahil sa pangamba sa index exclusion, ang MSTR ay minsang nag-trade sa 11% discount kumpara sa halaga ng bitcoin na hawak nito.

Kapag nagkaroon ng discount ang stock, anumang bagong equity financing ay magdidilute sa bawat share ng bitcoin ng kasalukuyang shareholders, kaya't mapipilitan ang kumpanya na itigil ang asset accumulation at maaaring kuwestyunin ng creditors ang integridad ng assets. Noong Setyembre 2025, unang beses na sinuspinde ng MicroStrategy ang kanilang ATM program, na nagpapakita ng mataas na sensitivity ng management sa valuation multiples.

Panganib 3: Debt Pressure at Theoretical Liquidation Price

Hanggang sa pagtatapos ng Q3 2025, ang kabuuang utang ng MicroStrategy ay nasa $8.24 bilyon, na may taunang interest payment na humigit-kumulang $36.8 milyon, habang ang dividend payment ng preferred stock ay umaabot sa $638.7 milyon bawat taon.

Bagaman walang bitcoin collateral clause ang kanilang convertible bonds, na nagpapababa ng direct "liquidation" risk kapag bumagsak ang merkado, kapag nagkaroon ng matinding pagbaba ng presyo ng bitcoin, malalagay sa pagsubok ang kakayahan ng kumpanya na magbayad ng utang.

Buod

Ang kalagayan ng MicroStrategy sa pagtatapos ng 2025 ay malinaw na nagpapakita ng mga oportunidad at hamon ng isang kumpanyang sumusubok baguhin ang hangganan ng corporate finance.

Hindi nagbago ang kanilang intensyon na patuloy na magdagdag ng bitcoin, at sa pagtatayo ng $1.44 bilyong dollar reserve, nakapagtayo na sila ng depensa laban sa posibleng liquidity winter.

Gayunpaman, ang pinakamalaking panganib ng MicroStrategy ay hindi mula sa volatility ng presyo ng bitcoin, kundi mula sa kanilang koneksyon sa tradisyunal na financial system—ang index status at NAV premium.

Kung tuluyang tanggalin ng MSCI at iba pang institusyon ang kumpanya mula sa tradisyunal na equity category, kailangang makahanap ng paraan ang MicroStrategy na patunayan sa investors na bilang isang "bitcoin-backed structured financing platform," may kakayahan pa rin silang lumago kahit wala ang passive inflows mula sa index.

Ang hinaharap ng "42/42 Plan" ay nakasalalay kung magagawa nilang patuloy na lumikha ng mga attractive yield products para sa institutional investors sa proseso ng financialization ng bitcoin, habang pinananatili ang kahit kaunting financial dignity sa gitna ng growing pains ng cloud transformation ng software business.

Hindi lang ito eksperimento ng isang kumpanya, kundi repleksyon ng buong proseso ng pagsasanib ng crypto industry at tradisyunal na financial system.

Sa unprecedented na sugal na ito, ang tanging tiyak ay: walang nakakaalam ng katapusan ng kwentong ito.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

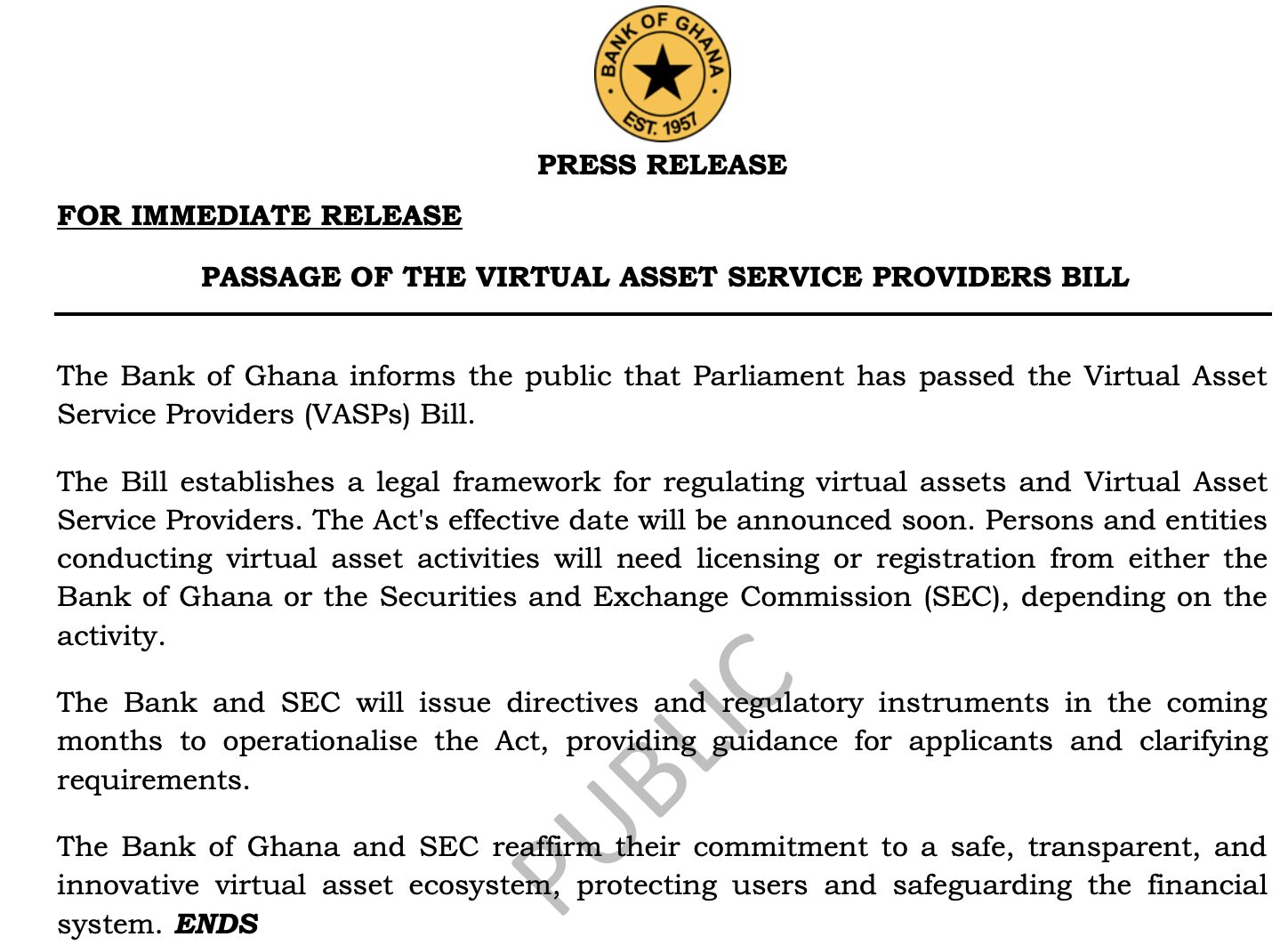

Pinagtibay ng Ghana ang Virtual Asset Bill, Legal na ang Crypto sa ilalim ng Pangangasiwa ng Bangko

Nahaharap ang BNB sa Panandaliang Presyon Habang Nanatiling Matatag ang Pangmatagalang Pananaw

Bitmine Lumampas sa 4 Milyong ETH Holdings Matapos ang $40 Milyon na Pagbili