Ang krisis ng pagkakakilanlan ng Ethereum: Isa ba itong cryptocurrency, o anino lang ng Bitcoin?

Orihinal na Pamagat: The ETH Debate: Is it Cryptomoney?

Orihinal na May-akda: @AvgJoesCrypto, Messari

Orihinal na Pagsasalin: Luffy, Foresight News

Sa lahat ng pangunahing crypto assets, ang Ethereum ang pinagmumulan ng pinakamatinding diskusyon. Ang katayuan ng Bitcoin bilang pangunahing cryptocurrency ay malawak nang kinikilala, ngunit ang posisyon ng Ethereum ay nananatiling hindi tiyak. Para sa ilan, ang Ethereum ay ang tanging mapagkakatiwalaang non-sovereign monetary asset bukod sa Bitcoin; para naman sa iba, ang Ethereum ay isang negosyo na hindi lamang patuloy na bumababa ang kita at lumiliit ang profit margin, kundi nahaharap din sa matinding kompetisyon mula sa iba pang public chains na mas mabilis at mas mura ang transaksyon.

Ang kontrobersiyang ito ay tila umabot sa rurok sa unang kalahati ng taon. Noong Marso, ang fully diluted valuation ng XRP ay pansamantalang lumampas sa Ethereum (mahalagang tandaan na ang lahat ng token ng Ethereum ay nasa sirkulasyon na, samantalang ang XRP ay nasa humigit-kumulang 60% lamang ng total supply nito).

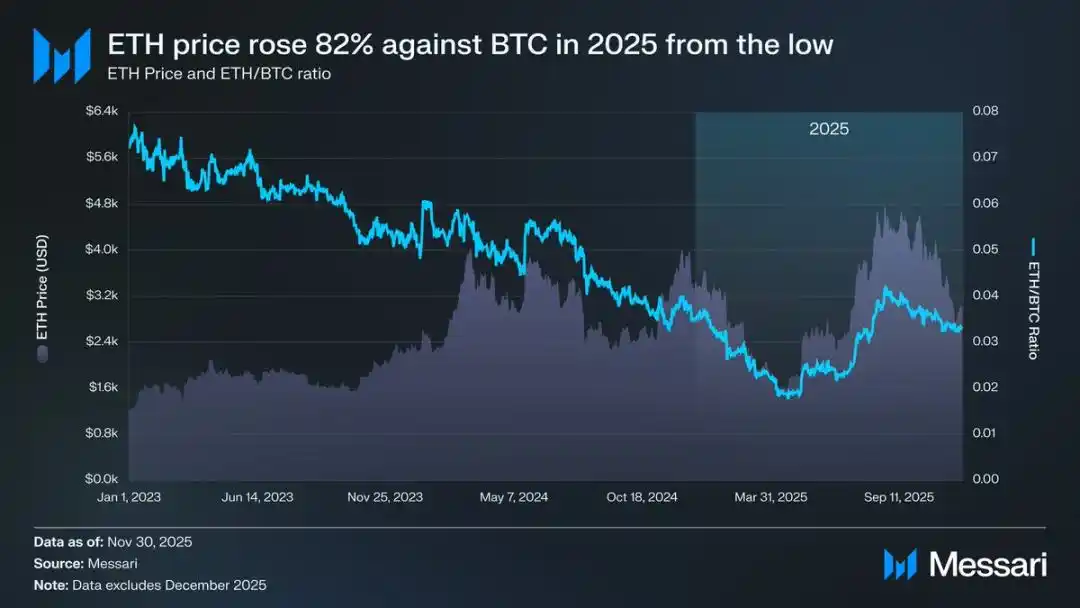

Noong Marso 16, ang fully diluted valuation ng Ethereum ay $227.65 billions, habang ang XRP ay umabot sa $239.23 billions. Ang resulta na ito ay halos walang nakapagsabi isang taon na ang nakalipas. Pagkatapos, noong Abril 8, 2025, ang exchange rate ng Ethereum sa Bitcoin (ETH/BTC) ay bumagsak sa ibaba 0.02, na siyang pinakamababang antas mula Pebrero 2020. Sa madaling salita, lahat ng pagtaas ng Ethereum kumpara sa Bitcoin noong nakaraang bull market ay nabawi na. Sa panahong iyon, ang market sentiment para sa Ethereum ay bumagsak sa pinakamababang antas sa mga nakaraang taon.

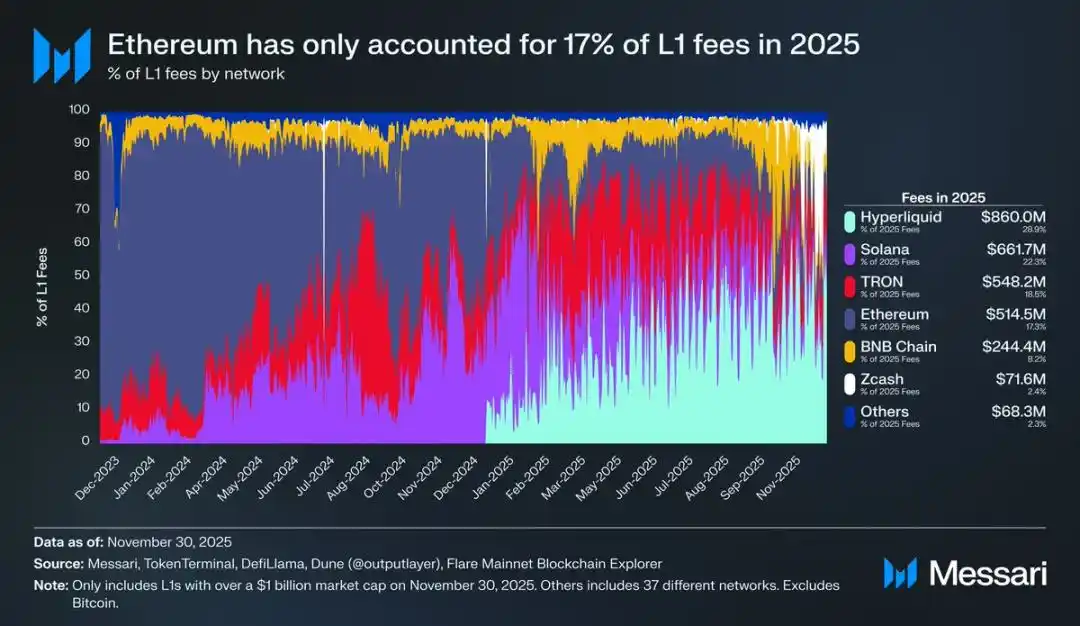

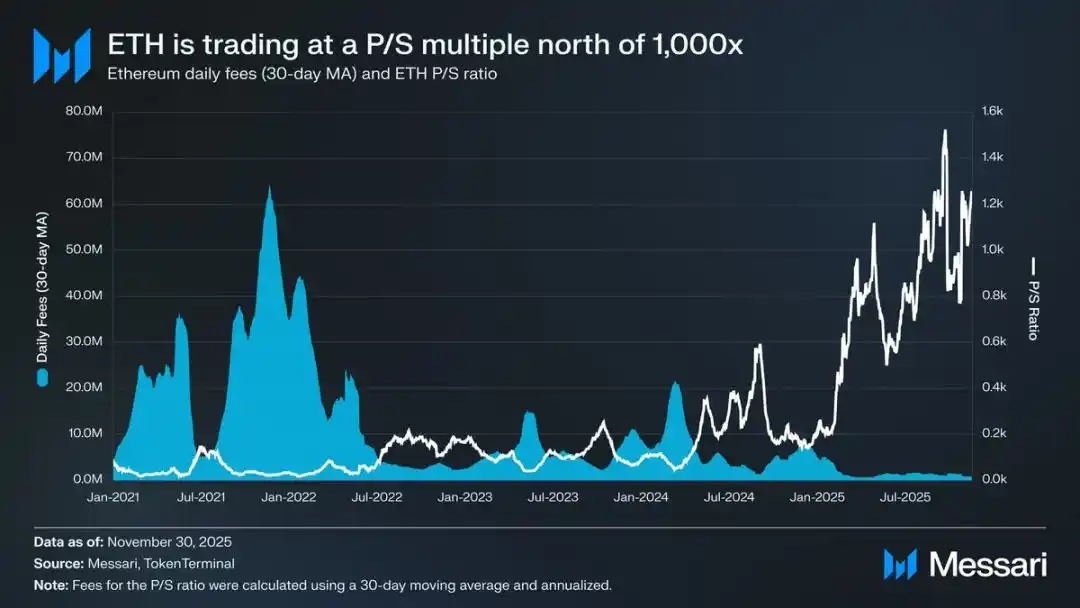

Dagdag pa rito, ang pagbaba ng presyo ay isa lamang maliit na bahagi ng problema. Sa pag-usbong ng mga kalabang ecosystem, patuloy na bumababa ang market share ng Ethereum sa public chain transaction fee market. Noong 2024, muling lumakas ang Solana; noong 2025, biglang sumikat ang Hyperliquid. Pinagsama, napababa nila ang market share ng Ethereum sa transaction fees sa 17%, ikaapat na lamang sa mga public chain—isang matinding pagbagsak mula sa pagiging number one isang taon na ang nakalipas. Bagaman hindi lahat ay nasusukat sa fees, ito ay malinaw na indikasyon ng daloy ng economic activity. Sa ngayon, nahaharap ang Ethereum sa pinakamabagsik na kompetisyon sa kasaysayan nito.

Gayunpaman, ipinapakita ng kasaysayan na ang mga pangunahing pagbabalik ng crypto market ay kadalasang nagsisimula sa pinakamasamang market sentiment. Nang ideklara ng iba na "failed asset" ang Ethereum, karamihan sa mga negatibong aspeto nito ay naipresyo na ng market.

Noong Mayo 2025, nagsimulang lumitaw ang mga palatandaan ng labis na bearish sentiment sa Ethereum. Sa panahong ito, parehong ETH/BTC exchange rate at presyo sa USD ay malakas na bumawi. Ang ETH/BTC ay tumaas mula 0.017 noong Abril hanggang 0.042 noong Agosto, isang pagtaas ng 139%; sa parehong panahon, ang presyo ng Ethereum sa USD ay tumaas mula $1,646 hanggang $4,793, isang pagtaas ng 191%. Umabot sa rurok ang rally na ito noong Agosto 24, nang umabot sa $4,946 ang presyo ng Ethereum, na siyang all-time high. Pagkatapos ng revaluation na ito, malinaw na bumalik sa uptrend ang Ethereum. Ang pagpapalit ng pamunuan ng Ethereum Foundation at ang paglitaw ng mga treasury companies na nakatuon sa Ethereum ay nagbigay ng kumpiyansa sa market.

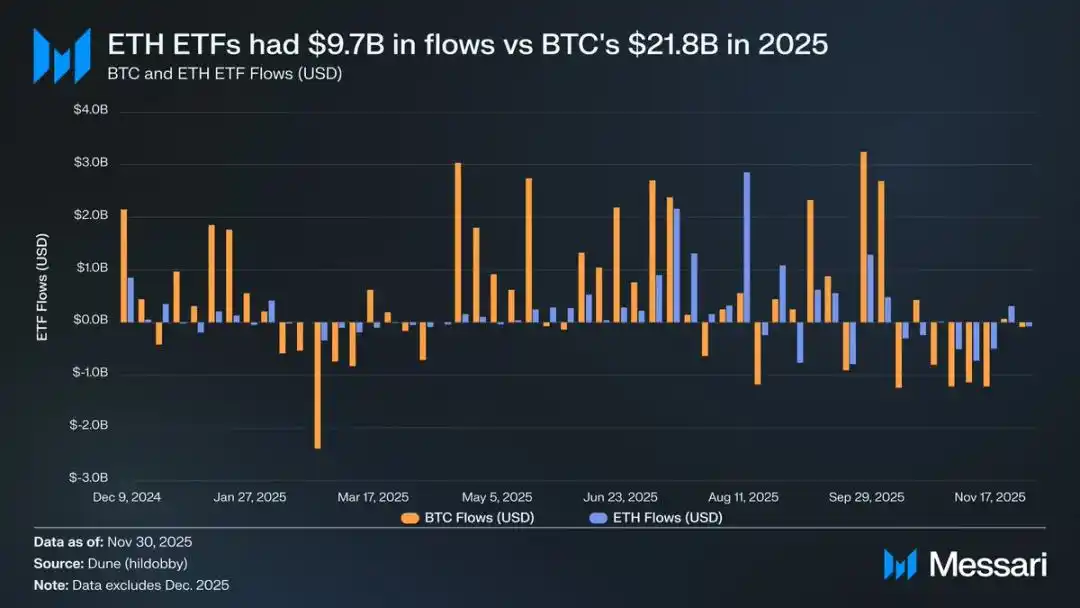

Bago ang rally na ito, kitang-kita ang pagkakaiba ng Ethereum at Bitcoin sa ETF market. Noong Hulyo 2024, inilunsad ang Ethereum spot ETF, ngunit napakababa ng inflow ng pondo. Sa unang anim na buwan ng pag-lista, ang net inflow ay $2.41 billions lamang, malayo sa record-breaking na performance ng Bitcoin ETF.

Gayunpaman, kasabay ng malakas na pagbawi ng Ethereum, nawala ang mga alalahanin sa inflow ng pondo sa ETF nito. Sa buong taon, ang net inflow ng Ethereum spot ETF ay umabot sa $9.72 billions, habang ang Bitcoin ETF ay $21.78 billions. Isinasaalang-alang na ang market cap ng Bitcoin ay halos limang beses ng Ethereum, ang laki ng inflow ng ETF ng dalawa ay 2.2 beses lamang ang agwat, mas mababa kaysa sa inaasahan ng market. Sa madaling salita, kung ia-adjust ayon sa market cap, mas mataas pa ang demand sa Ethereum ETF kaysa sa Bitcoin. Binago nito ang pananaw na "walang tunay na interes ang institusyon sa Ethereum." Higit pa rito, sa ilang partikular na panahon, mas mataas pa ang inflow ng Ethereum ETF kaysa sa Bitcoin. Mula Mayo 26 hanggang Agosto 25, ang net inflow ng Ethereum ETF ay $10.2 billions, mas mataas kaysa sa $9.79 billions ng Bitcoin ETF sa parehong panahon—ito ang unang beses na malinaw na lumipat ang institutional demand sa Ethereum.

Sa performance ng mga ETF issuers, nangunguna pa rin ang BlackRock. Hanggang sa katapusan ng 2025, ang Ethereum ETF ng BlackRock ay may hawak na 3.7 million na Ethereum, na may 60% market share sa Ethereum spot ETF market. Kumpara sa 1.1 million na hawak noong katapusan ng 2024, ito ay pagtaas ng 241%, mas mabilis kaysa sa ibang issuers. Sa kabuuan, ang Ethereum spot ETF ay may hawak na 6.2 million na Ethereum sa katapusan ng 2025, katumbas ng 5% ng total token supply nito.

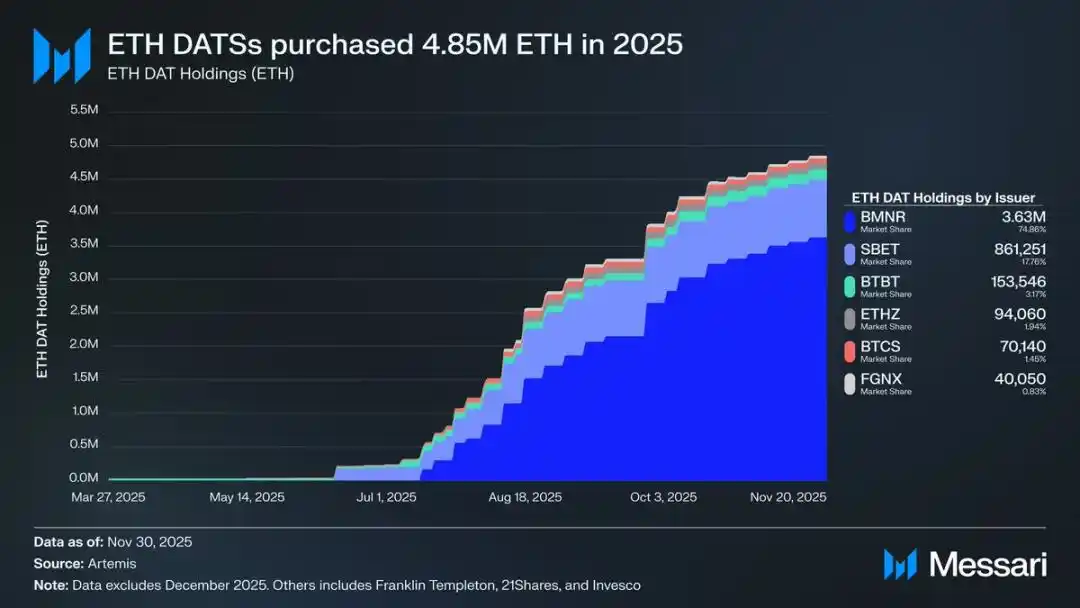

Sa likod ng malakas na rebound ng Ethereum, ang pinakamahalagang puwersa ay ang pag-usbong ng mga treasury companies na nakatuon sa Ethereum. Ang mga ganitong treasury ay lumikha ng walang kapantay na matatag at tuloy-tuloy na demand para sa Ethereum, na nagbibigay ng suporta na hindi kayang tapatan ng narrative speculation o speculative capital. Kung ang price action ng Ethereum ay tanda ng malinaw na turning point, ang patuloy na pag-accumulate ng treasury companies ang malalim na structural change na nagdulot ng pagbabagong ito.

Noong 2025, ang mga Ethereum treasury companies ay nag-accumulate ng kabuuang 4.8 million na Ethereum, katumbas ng 4% ng total supply nito, na may malaking epekto sa presyo ng Ethereum. Pinakamalaki ang naging papel ng Bitmine (stock code BMNR) na pinamumunuan ni Tom Lee. Ang kumpanyang ito, na dating nakatuon sa Bitcoin mining, ay nagsimulang ilipat ang reserves at capital nito sa Ethereum noong Hulyo 2025. Mula Hulyo hanggang Nobyembre, bumili ang Bitmine ng kabuuang 3.63 million na Ethereum, na may 75% market share sa Ethereum treasury company market.

Bagaman malakas ang rebound ng Ethereum, unti-unti ring humina ang rally. Hanggang Nobyembre 30, bumaba na ang presyo ng Ethereum mula sa peak nitong Agosto na $2,991, mas mababa pa sa all-time high na $4,878 noong nakaraang bull market. Kumpara sa low noong Abril, malaki na ang inangat ng Ethereum, ngunit hindi pa rin nito tuluyang naresolba ang mga structural concerns na nagdulot ng bearish sentiment sa simula. Sa katunayan, mas lumalakas pa ang diskusyon tungkol sa posisyon ng Ethereum.

Sa isang banda, nagpapakita ang Ethereum ng maraming katangian na kahalintulad ng Bitcoin; at ang mga katangiang ito ang susi kung bakit naging monetary asset ang Bitcoin. Ngayon, hindi na mahina ang inflow ng pondo sa Ethereum ETF, at ang mga Ethereum treasury companies ay naging pangunahing pinagmumulan ng tuloy-tuloy na demand. Marahil ang pinakamahalaga, dumarami ang mga market participant na tinitingnan ang Ethereum bilang hiwalay sa iba pang public chain tokens, at isinama ito sa parehong monetary framework ng Bitcoin.

Sa kabilang banda, ang mga pangunahing problema na nagdulot ng pagbagsak ng Ethereum sa unang kalahati ng taon ay hindi pa rin nalulutas. Hindi pa ganap na nakakabawi ang core fundamentals ng Ethereum: patuloy na nababawasan ang market share nito sa transaction fees dahil sa matinding kompetisyon mula sa Solana, Hyperliquid, at iba pa; ang transaction activity ng base network ng Ethereum ay malayo pa rin sa peak ng nakaraang bull market; bagaman malaki ang rebound ng presyo, nalampasan na ng Bitcoin ang all-time high nito, samantalang ang Ethereum ay nananatiling mas mababa. Kahit sa pinakamalalakas na buwan ng Ethereum, marami pa ring holders ang tinitingnan ang rally bilang pagkakataon para mag-cash out, hindi bilang pagkilala sa pangmatagalang halaga nito.

Ang pinakapuso ng kontrobersiyang ito ay hindi kung may halaga ba ang Ethereum, kundi kung paano makakamit ng asset na ETH ang value accrual mula sa pag-unlad ng Ethereum network.

Noong nakaraang bull market, karaniwang paniniwala ng market na ang halaga ng ETH ay direktang makikinabang mula sa tagumpay ng Ethereum network. Ito ang core logic ng "ultrasound money thesis": ang utility ng Ethereum network ay magdudulot ng malaking demand para sa token burn, na magbibigay ng malinaw at mekanikal na value support sa asset ng Ethereum.

Ngayon, halos tiyak na hindi na ito totoo. Malaki na ang ibinagsak ng transaction fee revenue ng Ethereum at wala nang pag-asang makabawi; kasabay nito, ang dalawang pangunahing growth drivers ng Ethereum network—real world assets (RWAs) at institutional market—ay parehong gumagamit ng USD bilang core settlement currency, hindi Ethereum.

Ang hinaharap na halaga ng Ethereum ay nakasalalay sa kung paano ito makikinabang nang hindi direkta mula sa pag-unlad ng Ethereum network. Ngunit ang ganitong indirect value accrual ay may malaking kawalang-katiyakan. Ang premise nito ay: habang tumataas ang systemic importance ng Ethereum network, mas maraming user at capital ang magiging handang ituring ang Ethereum bilang cryptocurrency at store of value.

Hindi tulad ng direct at mechanistic value accrual, ang indirect path na ito ay walang katiyakan. Lubos itong nakadepende sa social preference at collective consensus ng market. Siyempre, hindi ito isang depekto; ngunit nangangahulugan ito na ang value growth ng Ethereum ay hindi na magkakaroon ng direktang ugnayan sa economic activity ng Ethereum network.

Lahat ng ito ay muling nagbabalik sa pinakapusod ng kontrobersiya ng Ethereum: maaaring unti-unti ngang nakakamit ng Ethereum ang monetary premium, ngunit palaging nahuhuli ito sa Bitcoin. Muling tinitingnan ng market ang Ethereum bilang "leverage expression" ng monetary attributes ng Bitcoin, hindi bilang isang independent monetary asset. Sa buong 2025, ang 90-day rolling correlation coefficient ng Ethereum at Bitcoin ay nanatili sa pagitan ng 0.7 at 0.9, at ang rolling beta coefficient ay tumaas pa sa multi-year high, minsang lumampas sa 1.8. Ibig sabihin, mas malaki ang price volatility ng Ethereum kaysa sa Bitcoin, ngunit palaging nakadepende sa galaw ng Bitcoin.

Isa itong maliit ngunit napakahalagang pagkakaiba. Ang monetary attributes ng Ethereum ngayon ay nakasalalay sa patuloy na pagkilala ng market sa monetary narrative ng Bitcoin. Hangga't naniniwala ang market sa non-sovereign store of value ng Bitcoin, may bahagi ng mga market participant na handang i-extend ang tiwalang ito sa Ethereum. Kaya, kung magpapatuloy ang lakas ng Bitcoin sa 2026, malamang na makabawi rin ang Ethereum.

Sa kasalukuyan, ang mga Ethereum treasury companies ay nasa maagang yugto pa lamang, at ang kanilang pondo para sa pag-accumulate ng Ethereum ay pangunahing mula sa issuance ng common stock. Gayunpaman, kung muling magkaroon ng bull market sa crypto, maaaring mag-explore ang mga institusyong ito ng mas maraming financing strategies, tulad ng pag-issue ng convertible bonds at preferred shares gaya ng ginawa ng Strategy sa pag-expand ng Bitcoin holdings.

Halimbawa, ang mga Ethereum treasury companies tulad ng BitMine ay maaaring mag-issue ng low-interest convertible bonds at high-yield preferred shares para makalikom ng pondo, na direktang gagamitin sa pag-accumulate ng Ethereum, at i-stake ang mga ito para sa tuloy-tuloy na kita. Sa makatwirang assumptions, maaaring bahagyang ma-offset ng staking yield ang interest at dividend expenses. Ang modelong ito ay nagbibigay-daan sa treasury na patuloy na mag-accumulate ng Ethereum gamit ang financial leverage kapag maganda ang market. Kung sakaling magsimula ang isang bull market sa Bitcoin sa 2026, ang "second growth curve" ng mga Ethereum treasury companies ay lalo pang magpapalakas sa high beta attribute ng Ethereum kumpara sa Bitcoin.

Sa huli, ang kasalukuyang pagpepresyo ng market sa monetary premium ng Ethereum ay nakabatay pa rin sa galaw ng Bitcoin. Hindi pa nagiging independent monetary asset ang Ethereum na may sariling macro fundamentals, kundi secondary beneficiary pa rin ito ng monetary consensus ng Bitcoin—at patuloy na lumalawak ang grupong ito. Ang kamakailang malakas na rebound ng Ethereum ay nagpapakita na handa ang ilang market participants na ituring ito bilang kapantay ng Bitcoin, hindi lamang ordinaryong public chain token. Ngunit kahit sa mga panahong malakas ang Ethereum, ang kumpiyansa ng market dito ay mahigpit pa ring nakatali sa patuloy na lakas ng narrative ng Bitcoin.

Sa madaling salita, bagaman nakalampas na ang monetary narrative ng Ethereum sa krisis, malayo pa ito sa pagiging tiyak. Sa kasalukuyang market structure, at dahil sa high beta attribute ng Ethereum kumpara sa Bitcoin, hangga't patuloy na lumalakas ang monetary narrative ng Bitcoin, may pag-asa ang presyo ng Ethereum na tumaas nang malaki; at ang structural demand mula sa Ethereum treasury companies at corporate funds ay magbibigay ng tunay na lakas sa pagtaas nito. Ngunit sa huli, sa nakikita nating hinaharap, ang proseso ng monetization ng Ethereum ay mananatiling nakadepende sa Bitcoin. Maliban na lang kung makamit ng Ethereum ang mababang correlation at low beta coefficient sa Bitcoin sa mahabang panahon—isang bagay na hindi pa nito nagagawa—mananatili ang premium space ng Ethereum sa ilalim ng anino ng Bitcoin.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Sinusuportahan na ang NEAR sa Solana: Isang Rebolusyonaryong Cross-Chain na Hakbang para sa mga User

Bitwise Nakikita ang Solana na Magtatala ng Bagong Rekord sa 2026: Malaking Rally Paparating?

Intuit USDC Integration: Isang Rebolusyonaryong Hakbang para sa Crypto Tax at Accounting

Agarang Babala: 45% ng XRPL Nodes Nanganganib na Mawalan ng Koneksyon