Sampung pangunahing prediksyon ng Grayscale para sa crypto, mga mahahalagang trend sa 2026 na hindi dapat palampasin

Ang merkado ay lumilipat mula sa isang cycle na pinangungunahan ng damdamin tungo sa isang yugto ng istruktural na pagkakaiba-iba na pinangungunahan ng mga legal na channel, pangmatagalang kapital, at pagpepresyo batay sa mga pangunahing salik.

Orihinal na Pamagat: 2026 Digital Asset Outlook: Dawn of the Institutional Era

Orihinal na May-akda: Grayscale research team

Pagsasalin: Peggy, BlockBeats

Panimula ng Editor: Matapos ang maraming taon ng mataas na volatility at malakas na narrative-driven na mga cycle, ang crypto assets ay pumapasok sa isang malinaw na naiibang yugto. Ang pagtaas ng kawalang-katiyakan sa fiat system, unti-unting pagbuo ng regulatory framework, at ang pagsulong ng spot ETPs, stablecoin legislation, at institutional allocation ay muling binabago ang paraan ng pagpasok ng kapital sa crypto market.

Ang pangunahing pananaw ng Grayscale sa "2026 Digital Asset Outlook" ay: Ang pangunahing puwersa sa crypto market ay lumilipat mula sa retail cycle patungo sa institutional capital. Ang presyo ay hindi na pangunahing umaasa sa emosyonal na biglaang pagtaas, kundi mas pinapagana ng compliant channels, long-term funds, at sustainable fundamentals. Ang "apat na taong cycle" narrative ay humihina na.

Ang artikulong ito ay sistematikong naglalahad ng sampung pangunahing investment themes na maaaring humubog sa merkado sa 2026, mula sa value storage, stablecoins, asset tokenization, hanggang DeFi, AI, at privacy infrastructure, na naglalarawan ng isang crypto ecosystem na unti-unting naisasama sa mainstream financial system. Kasabay nito, malinaw ding tinukoy ng ulat kung aling mga mainit na paksa ang mas mukhang "ingay" sa maikling panahon, sa halip na mga mapagpasyang variable.

Narito ang orihinal na teksto:

Mga Pangunahing Punto (Key Takeaways)

Inaasahan namin na ang 2026 ay magpapabilis ng estruktural na pagbabago sa digital asset investment, na pangunahing pinapagana ng dalawang tema: ang pagtaas ng pangangailangan para sa alternative value storage tools sa macro level, at ang makabuluhang pagpapabuti ng regulatory clarity. Ang pagsasama ng dalawang ito ay inaasahang magdadala ng bagong pinagmumulan ng kapital, palalawakin ang adoption ng digital assets (lalo na sa mga wealth management advisors at institutional investors), at itutulak ang mas malawak na integrasyon ng public blockchains sa mainstream financial infrastructure.

Batay sa mga trend na ito, hinuhulaan namin na ang valuation ng digital assets sa 2026 ay tataas sa kabuuan, at ang tinatawag na "apat na taong cycle" (teoryang ang crypto market ay sumusunod sa apat na taong pattern) ay matatapos na. Sa aming pananaw, malamang na ang presyo ng Bitcoin ay magtatala ng bagong all-time high sa unang kalahati ng taon.

Inaasahan ng Grayscale na ang bipartisan na structural legislation para sa crypto market ay magiging batas sa US sa 2026. Ito ay magpapalalim pa ng integrasyon ng public blockchains at tradisyonal na finance, magpapasulong ng compliant trading ng digital asset securities, at magbibigay-daan sa mga startup at established na kumpanya na magsagawa ng on-chain issuance.

Ang hinaharap ng fiat system ay nagiging lalong hindi tiyak; sa kabaligtaran, halos tiyak na ang ika-20 milyong Bitcoin ay mahuhukay sa Marso 2026. Sa harap ng tumataas na fiat risk, inaasahan na ang mga digital currency system tulad ng Bitcoin at Ethereum, na may transparency, programmability, at ultimate scarcity, ay makakaranas ng mas malakas na demand.

Inaasahan namin na sa 2026, mas maraming crypto assets ang magiging available sa mga investor sa anyo ng exchange-traded products (ETP). Ang mga produktong ito ay nagsimula nang maganda, ngunit maraming platform pa rin ang nagsasagawa ng due diligence at isinasama ang crypto assets sa asset allocation process. Habang tumatanda ang prosesong ito, inaasahan na ang mabagal ngunit malakihang institutional funds ay patuloy na papasok sa 2026.

Inilista rin namin ang sampung pangunahing crypto investment themes para sa 2026, na sumasalamin sa malawak na application scenarios ng public blockchain technology. Bawat tema ay may kaugnay na crypto assets:

1. Ang panganib ng pagde-devalue ng US dollar ay nagtutulak ng demand para sa mga alternatibong currency

2. Ang pagtaas ng regulatory clarity ay sumusuporta sa adoption ng digital assets

3. Pagkatapos ng pagpapatupad ng GENIUS Act, patuloy na lumalawak ang impluwensya ng stablecoins

4. Ang asset tokenization ay pumapasok sa kritikal na turning point

5. Papunta na sa mainstream ang blockchain, tumataas ang demand para sa privacy solutions

6. Ang AI ay nagiging centralized, nangangailangan ng blockchain-style solutions

7. Umiigting ang pag-unlad ng DeFi, na pinangungunahan ng lending

8. Ang mainstream adoption ay nagtutulak ng susunod na henerasyon ng infrastructure development

9. Mas nakatuon sa sustainable revenue models

10. Ang mga investor ay "default" na maghahanap ng staking yield

Sa huli, tinukoy din namin ang dalawang paksa na inaasahang hindi magkakaroon ng substantive impact sa crypto market sa 2026:

Quantum computing: Naniniwala kami na ang pananaliksik at paghahanda para sa post-quantum cryptography ay magpapatuloy, ngunit malabong makaapekto sa market valuation sa susunod na taon.

Digital Asset Treasury companies (DATs): Bagaman nakatanggap ng maraming media attention, hinuhusgahan naming hindi ito magiging pangunahing variable na magpapagalaw sa crypto market sa 2026.

2026 Digital Asset Outlook: Ang Bukang-Liwayway ng Institutional Era

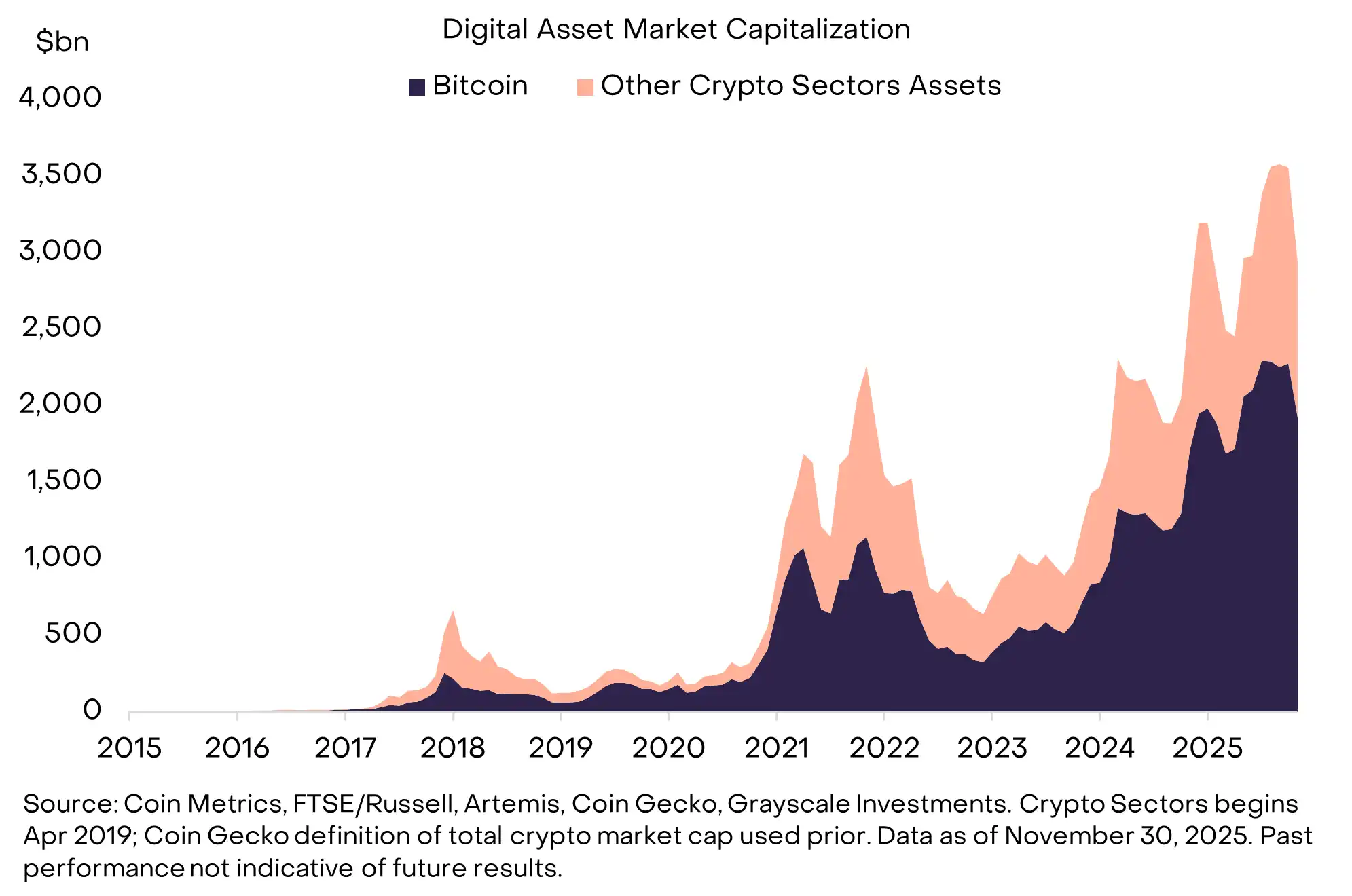

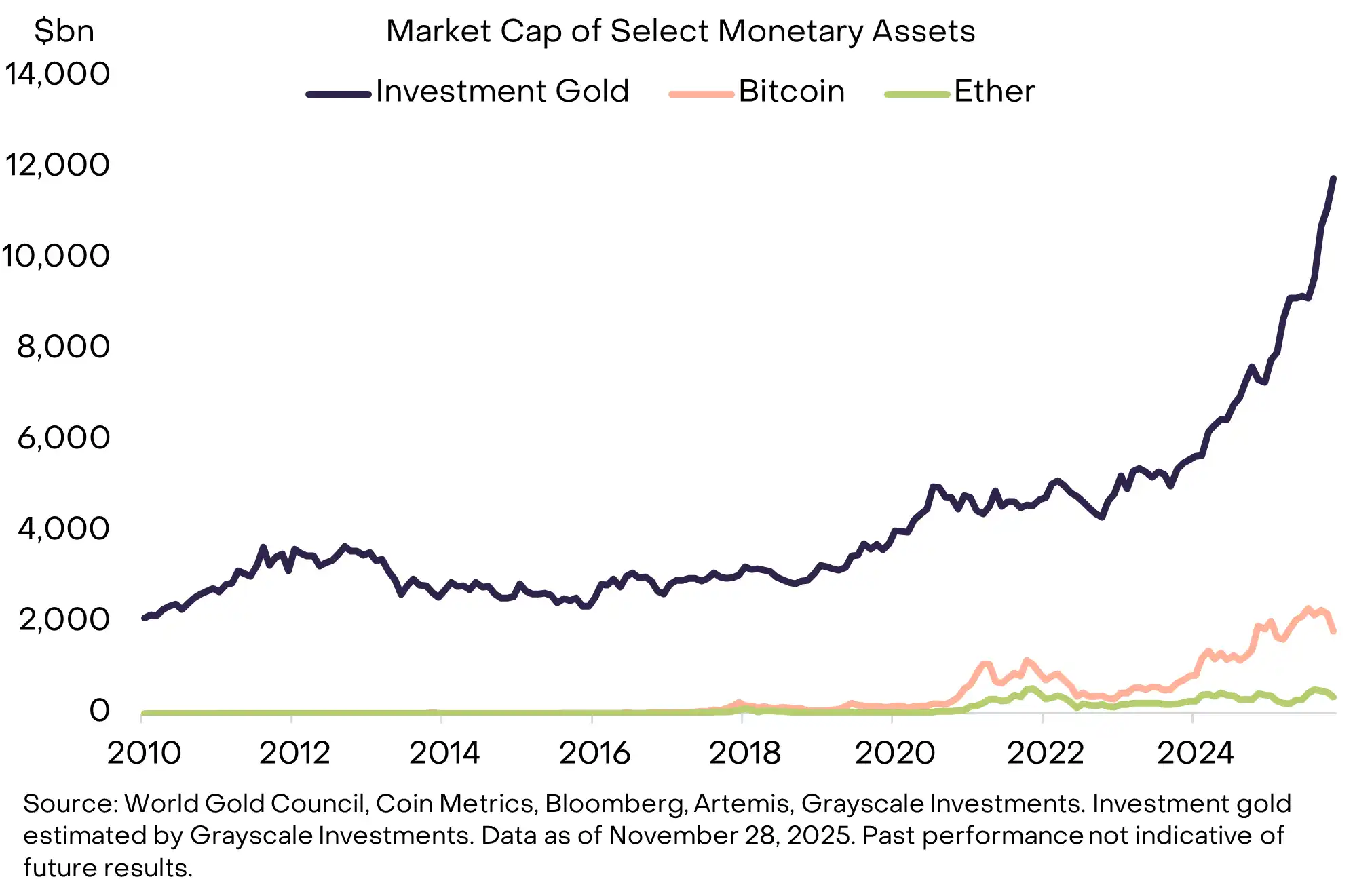

Labinlimang taon na ang nakalilipas, ang cryptocurrency ay isang eksperimento pa lamang: iisa lang ang asset sa merkado, ang Bitcoin, na may market cap na humigit-kumulang $1 milyon. Ngayon, ang cryptocurrency ay naging isang umuusbong na industriya at lumago bilang isang medium-sized na alternative asset class, na binubuo ng milyon-milyong token at may kabuuang market cap na humigit-kumulang $3 trilyon (tingnan ang Chart 1).

Habang ang mga pangunahing ekonomiya ay unti-unting bumubuo ng mas kumpletong regulatory framework, ang integrasyon ng public blockchains at tradisyonal na financial system ay lumalalim, at patuloy na umaakit ng long-term capital inflows sa market na ito.

Chart 1: Ang crypto assets ay lumago bilang isang medium-sized na alternative asset class

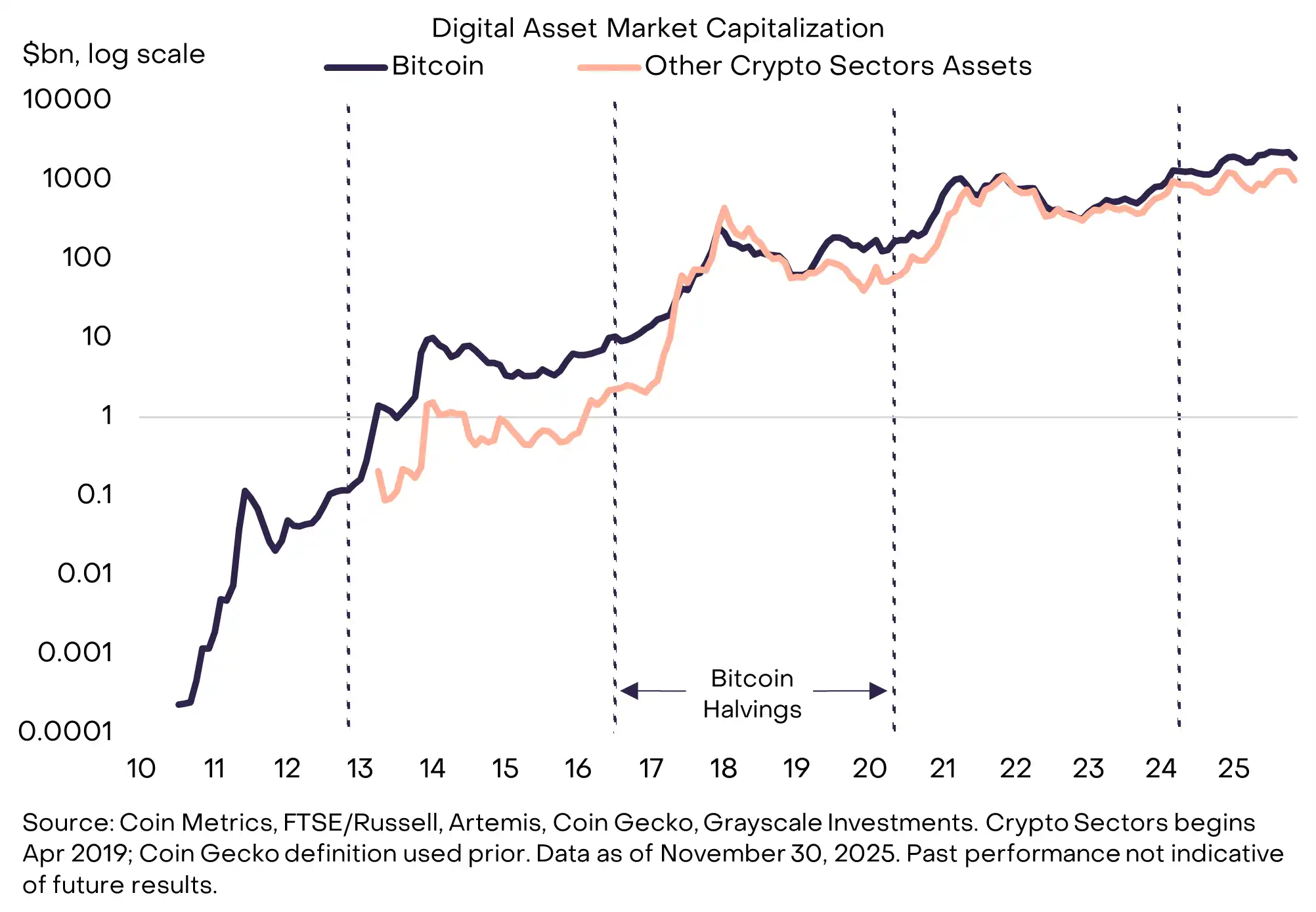

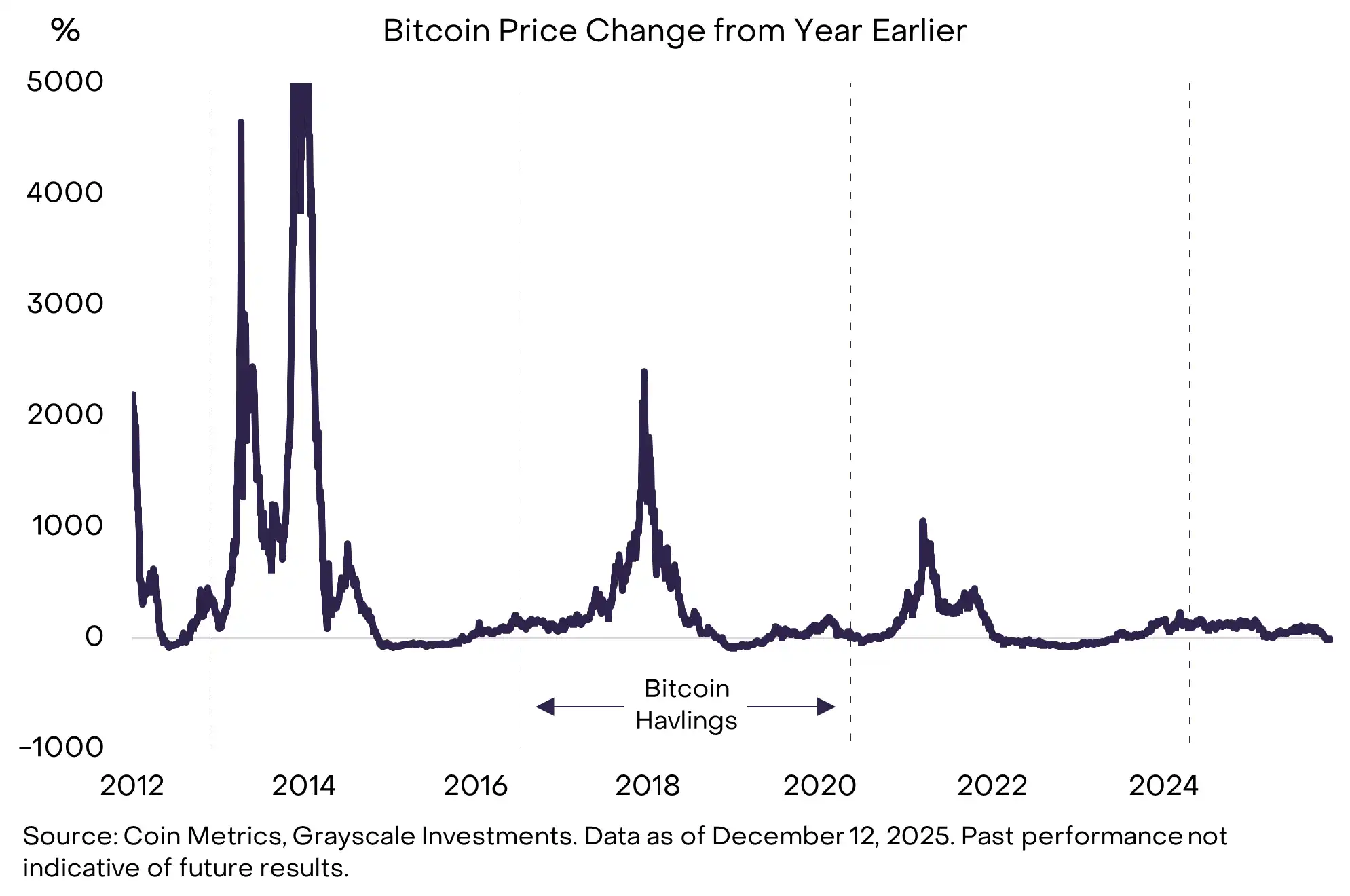

Sa kasaysayan ng pag-unlad ng crypto assets, ang token valuations ay nakaranas ng apat na malalaking cyclical pullbacks, na halos sumusunod sa apat na taong pattern (tingnan ang Chart 2). Sa tatlo sa mga kasong ito, ang cyclical high ng valuation ay lumitaw mga 1 hanggang 1.5 taon pagkatapos ng Bitcoin halving event; ang Bitcoin halving mismo ay nangyayari rin kada apat na taon.

Ang kasalukuyang bull market ay tumagal na ng higit sa tatlong taon, at ang pinakahuling Bitcoin halving ay naganap noong Abril 2024, mahigit 1.5 taon na ang nakalipas. Kaya, ang ilang market participants, batay sa tradisyonal na karanasan, ay hinuhulaan na ang presyo ng Bitcoin ay maaaring naabot na ang tuktok noong Oktubre, at ang 2026 ay magiging isang mahirap na taon para sa crypto asset returns.

Chart 2: Ang pagtaas ng valuation sa 2026 ay magmamarka ng pagtatapos ng "apat na taong cycle" theory

Naniniwala ang Grayscale na ang crypto asset class ay nasa isang patuloy na bull market, at ang 2026 ay magiging isang mahalagang turning point para sa pagtatapos ng tinatawag na "apat na taong cycle". Inaasahan namin na ang valuation ng anim na pangunahing crypto asset sectors ay tataas sa 2026, at hinuhulaan na ang presyo ng Bitcoin ay maaaring lumampas sa dating all-time high sa unang kalahati ng taon.

Ang aming optimismo ay pangunahing nakabatay sa dalawang core pillars:

Una, ang macro-level na pangangailangan para sa alternative value storage tools ay mananatili.

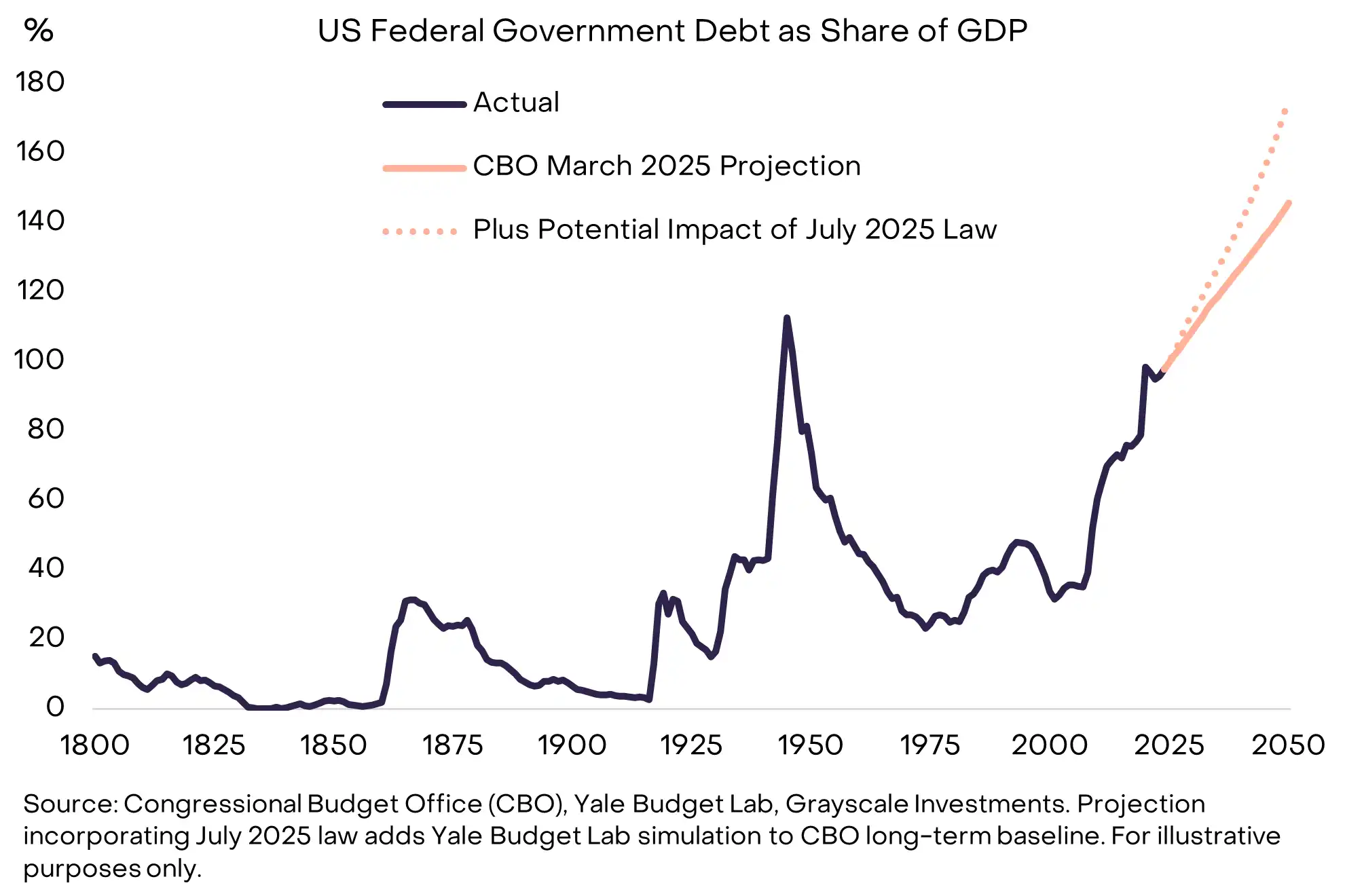

Batay sa market cap, ang Bitcoin at Ethereum ang dalawang pinakamalaking crypto assets ngayon, na maaaring ituring na scarce digital commodities at alternative currency assets. Kasabay nito, ang fiat system (at mga asset na denominated sa fiat) ay nahaharap sa karagdagang panganib, at ang mataas at patuloy na tumataas na public sector debt ay maaaring magdulot ng inflationary pressure sa medium to long term (tingnan ang Chart 3).

Sa ganitong konteksto, ang scarce commodities, maging ito man ay physical gold, silver, o digital na Bitcoin at Ethereum, ay maaaring magsilbing ballast sa portfolio laban sa fiat risk. Sa aming pananaw, hangga't patuloy na tumataas ang panganib ng fiat devaluation, ang demand para sa Bitcoin at Ethereum sa mga portfolio ay malamang na sabay na lalakas.

Chart 3: Ang problema sa utang ng US ay nagpapahina sa kredibilidad ng low inflation expectations

Pangalawa, ang regulatory clarity ay nagtutulak ng institutional capital sa public blockchain field.

Madaling balewalain ito, ngunit hanggang ngayong taon, ang gobyerno ng US ay patuloy na nagsasagawa ng imbestigasyon at/o nagsasampa ng kaso laban sa mga pangunahing institusyon sa crypto industry, kabilang ang Coinbase, Ripple, Binance, Robinhood, Consensys, Uniswap, at OpenSea. Kahit ngayon, ang mga exchange at iba pang crypto intermediaries ay kulang pa rin sa malinaw at unified na regulatory guidance sa spot market level.

Gayunman, ang sitwasyon ay dahan-dahang ngunit malinaw na nagbabago.

Noong 2023, nanalo ang Grayscale sa kaso laban sa US Securities and Exchange Commission (SEC), na nagbukas ng daan para sa crypto spot exchange-traded products (ETP);

Noong 2024, opisyal na pumasok sa merkado ang Bitcoin at Ethereum spot ETPs;

Noong 2025, ipinasa ng US Congress ang GENIUS Act para sa stablecoins, at nagsimulang baguhin ng regulators ang kanilang pananaw sa crypto industry, na patuloy na binibigyang-diin ang consumer protection at financial stability, habang nakikipagtulungan sa industriya at nagbibigay ng mas malinaw na regulatory guidance;

Noong 2026, inaasahan ng Grayscale na ipapasa ng Congress ang bipartisan crypto market structure legislation, na magpapatibay ng institutional status ng blockchain finance sa US capital markets at magpapasulong ng patuloy na institutional investment inflows (tingnan ang Chart 4).

Chart 4: Ang pagtaas ng financing scale ay maaaring sumasalamin sa lumalakas na kumpiyansa ng institusyon

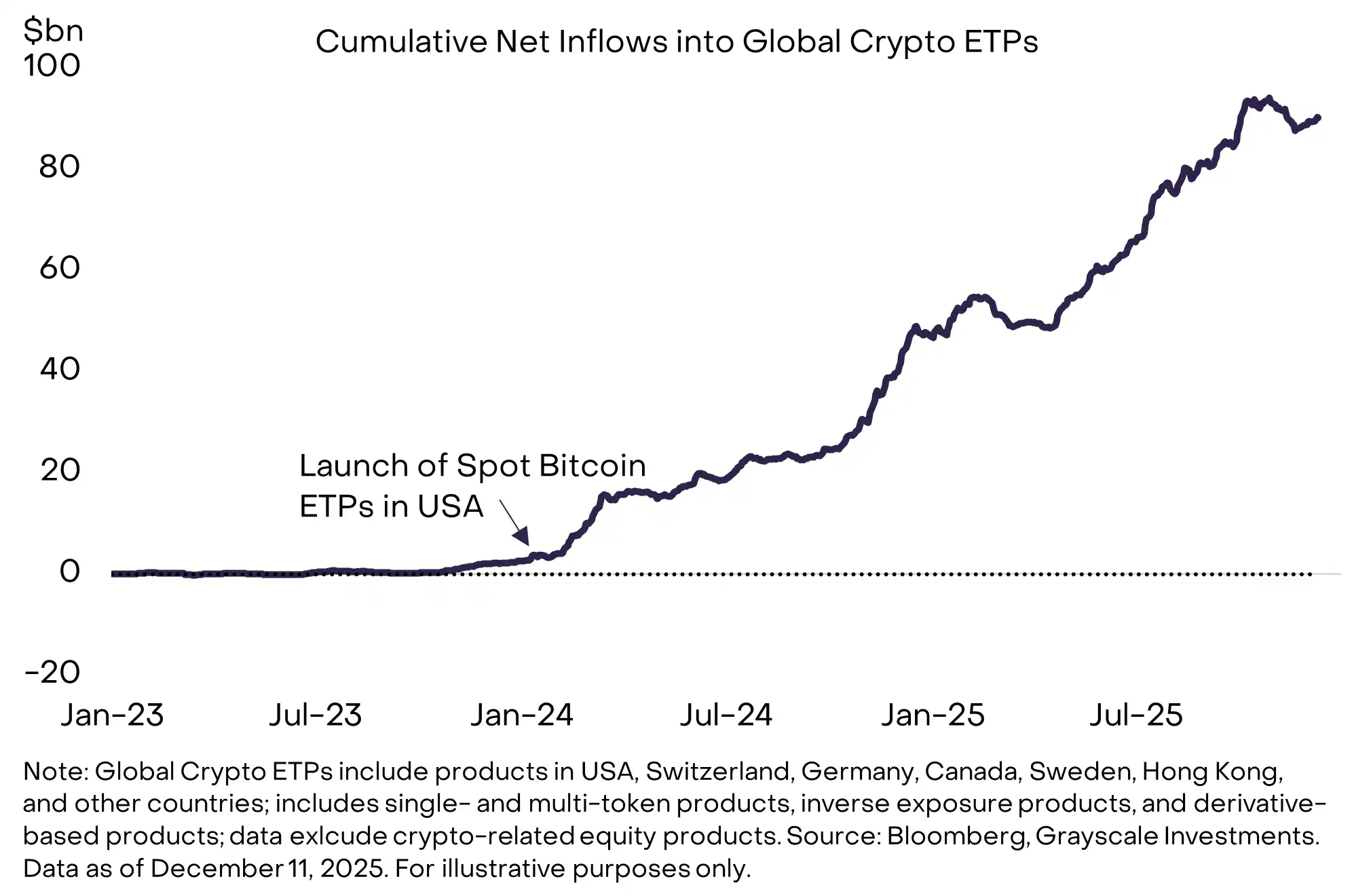

Sa aming pananaw, ang bagong kapital na pumapasok sa crypto ecosystem ay pangunahing dadaloy sa anyo ng spot ETPs. Mula nang ilista ang Bitcoin spot ETP sa US noong Enero 2024, ang global crypto ETPs ay nakapagtala na ng humigit-kumulang $87 bilyon na net inflows (tingnan ang Chart 5).

Bagaman ang mga produktong ito ay agad na nagtagumpay sa simula, ang proseso ng pagsasama ng crypto assets sa mainstream investment portfolios ay nasa maagang yugto pa rin. Tinataya ng Grayscale na sa kasalukuyan, mas mababa sa 0.5% ng US wealth na pinamamahalaan ng trustees/advisors ay naka-allocate sa crypto assets. Habang mas maraming investment platforms ang nakakatapos ng due diligence, bumubuo ng capital market assumptions, at isinasama ang crypto assets sa model portfolios, inaasahan na patuloy na tataas ang proporsyong ito.

Maliban sa wealth management channels, ang ilang pioneering institutions ay nag-allocate na ng crypto ETPs sa kanilang institutional portfolios, kabilang ang Harvard Management Company at Mubadala (isa sa mga sovereign wealth fund ng Abu Dhabi). Inaasahan namin na sa 2026, ang listahan ng mga institusyong ito ay lalawak pa.

Chart 5: Patuloy na umaakit ng net inflows ang crypto spot ETPs

Habang ang crypto market ay lalong pinapagana ng institutional capital inflows, nagbabago rin ang mga katangian ng price performance. Sa bawat nakaraang bull market, ang presyo ng Bitcoin ay tumaas ng hindi bababa sa 1000% sa loob ng isang taon (tingnan ang Chart 6). Sa kasalukuyang cycle, ang pinakamataas na year-on-year increase ay humigit-kumulang 240% (hanggang Marso 2024).

Naniniwala kami na ang pagkakaibang ito ay sumasalamin sa mas matatag at tuloy-tuloy na institutional buying kamakailan, sa halip na retail-driven na chasing pattern ng mga nakaraang cycle. Bagaman ang crypto asset investment ay nananatiling may mataas na risk, sa panahon ng pagsulat ng ulat na ito, hinuhusgahan naming mababa ang posibilidad ng malalim at pangmatagalang cyclical pullbacks. Sa halip, sa tuloy-tuloy na pagpasok ng institutional capital, mas malamang na ang presyo ay magpakita ng mas mahinahon at paunti-unting pagtaas, at maaaring maging pangunahing trend sa susunod na taon.

Chart 6: Sa kasalukuyang cycle, hindi nagkaroon ng matinding pagtaas ang presyo ng Bitcoin

Ang relatively friendly macro market environment ay maaari ring magbigay ng buffer laban sa downside risk ng token prices sa 2026.

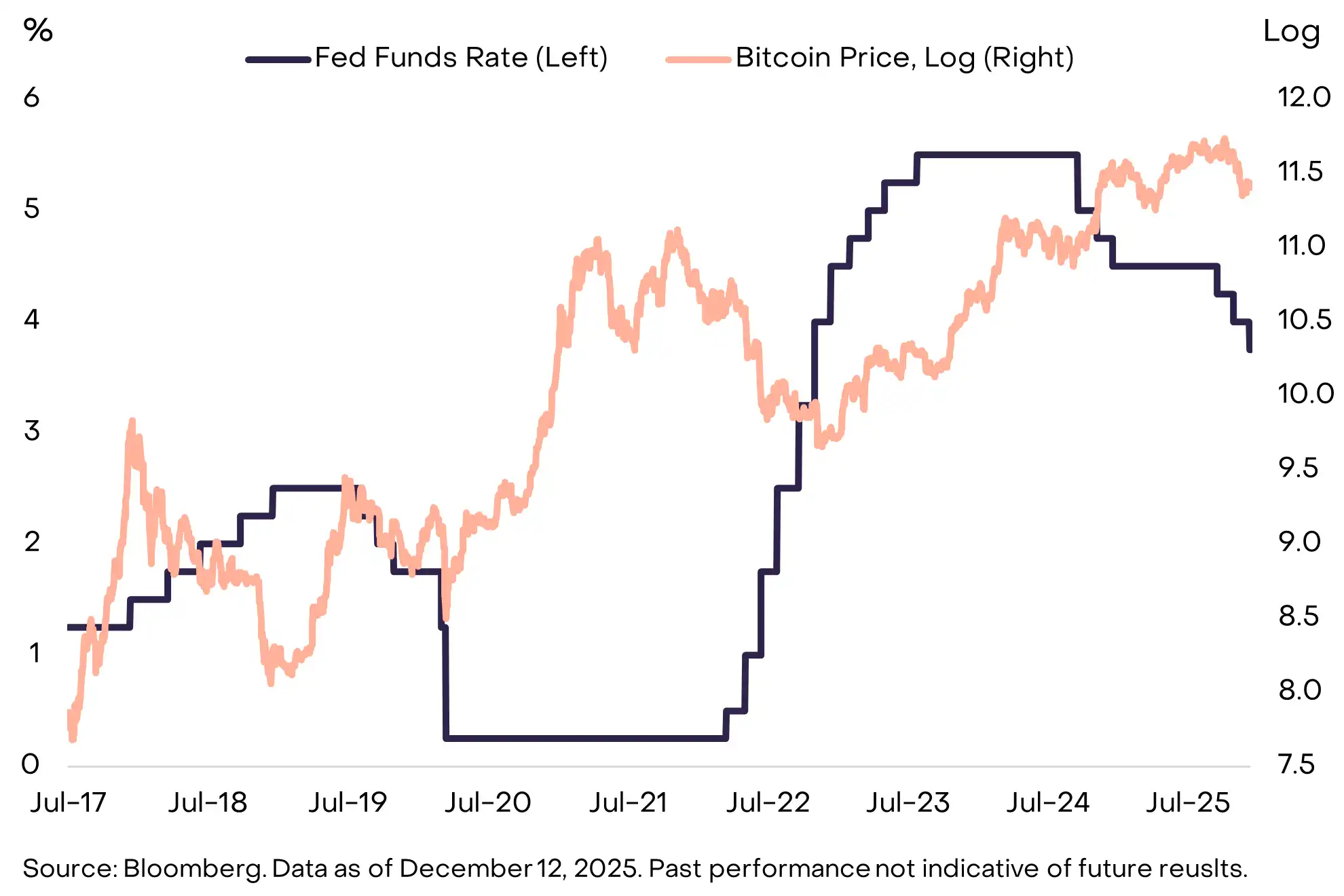

Sa kasaysayan, ang unang dalawang cyclical highs ay naganap sa panahon ng Federal Reserve rate hikes (tingnan ang Chart 7). Sa kabaligtaran, ang Federal Reserve ay nagbaba ng rates ng tatlong beses sa 2025, at inaasahang magpapatuloy sa pagbaba ng rates sa susunod na taon.

Si Kevin Hassett, na itinuturing na posibleng pumalit kay Jerome Powell bilang Federal Reserve Chairman, ay kamakailan nagsabi sa programang "Face the Nation": "Maaaring asahan ng mga Amerikano na pipili si Pangulong Trump ng isang tao na makakatulong sa kanila makakuha ng mas murang car loans, at mas madaling makakuha ng home mortgages sa mas mababang interest rates."

Sa kabuuan, ang economic growth na sinamahan ng relatively loose Federal Reserve policy environment ay karaniwang nagpapataas ng risk appetite ng investors, at lumilikha ng potensyal na upside para sa risk assets kabilang ang crypto assets.

Chart 7: Ang mga nakaraang cyclical highs ay kadalasang kasabay ng Federal Reserve rate hikes

Tulad ng ibang asset classes, ang presyo ng crypto assets ay pinapagana rin ng fundamentals at capital flows. Ang commodity markets ay may cyclical characteristics, at maaaring makaranas din ng matagal na cyclical pullbacks ang crypto assets sa ilang yugto sa hinaharap. Ngunit naniniwala kami na hindi ito ang kondisyon sa 2026.

Sa fundamentals, nananatiling matatag ang mga supporting factors: ang patuloy na macro-level demand para sa alternative value storage tools, at ang institutional capital inflows na dulot ng regulatory clarity, ay naglalatag ng long-term foundation para sa public blockchain technology. Kasabay nito, patuloy na pumapasok ang bagong kapital sa merkado. Sa pagtatapos ng susunod na taon, malamang na mas maraming investment portfolios ang magkakaroon ng crypto ETPs. Sa cycle na ito, walang naganap na concentrated retail capital wave; sa halip, may tuloy-tuloy at stable na demand mula sa iba't ibang investment portfolios para sa crypto ETPs. Sa kabuuang friendly macro environment, naniniwala kami na ito ang mga susi para sa crypto asset class na maabot ang bagong highs sa 2026.

Sampung Pinakamahalagang Crypto Investment Themes sa 2026

Ang crypto assets ay isang highly diversified asset class, na sumasalamin sa iba't ibang application scenarios ng public blockchain technology. Ang sumusunod na bahagi ay naglalahad ng pananaw ng Grayscale sa sampung pinakamahalagang crypto investment themes sa 2026, at binibigyang-diin din ang dalawang "red herrings". Sa bawat tema, inilista namin ang mga token na sa aming pananaw ay pinaka-kaugnay. Para sa classification ng investable digital assets, maaaring sumangguni sa aming Crypto Sectors framework.

Tema 1: Ang panganib ng pagde-devalue ng US dollar ay nagtutulak ng demand para sa mga alternatibong currency

Kaugnay na crypto assets: BTC, ETH, ZEC

Ang ekonomiya ng US ay nahaharap sa structural debt problem (tingnan ang Chart 3), na maaaring magdulot ng pressure sa status ng US dollar bilang value storage tool sa medium to long term. Mayroon ding katulad na hamon ang ibang bansa, ngunit dahil ang US dollar pa rin ang pinakamahalagang international currency, ang credibility ng US policy ay lalo nang mahalaga para sa potential cross-border capital flows.

Sa aming pananaw, iilan lamang sa digital assets ang may feasibility na maging value storage tool, na nangangailangan ng: sapat na malawak na adoption base, highly decentralized network structure, at limited supply growth. Ang pinaka-klasikong halimbawa ay ang dalawang pinakamalaking crypto assets ayon sa market cap—Bitcoin at Ethereum. Tulad ng physical gold, bahagi ng kanilang value ay nagmumula sa scarcity at autonomy.

Ang total supply ng Bitcoin ay permanenteng limitado sa 21 milyon, at ito ay ganap na pinamamahalaan ng program rules. Halimbawa, maaari nating matiyak na ang ika-20 milyong Bitcoin ay mahuhukay sa Marso 2026. Ang ganitong transparent, predictable, at ultimately scarce digital currency system ay hindi komplikado ang konsepto, ngunit sa kasalukuyang environment ng fiat system na may tail risk, tumataas ang atraksyon nito. Hangga't patuloy na lumalala ang macro imbalance na nagdudulot ng fiat risk, malamang na tataas din ang demand para sa alternative value storage assets sa mga portfolio (tingnan ang Chart 8).

Bukod dito, ang Zcash bilang isang mas maliit na decentralized digital currency na may privacy features ay maaari ring angkop para sa portfolio allocation na naglalayong i-hedge ang US dollar devaluation risk (tingnan ang Tema 5).

Chart 8: Ang macro imbalance ay maaaring magtulak ng pagtaas ng demand para sa alternative value storage tools

Tema 2: Regulatory clarity ay sumusuporta sa malawakang adoption ng digital assets

Kaugnay na crypto assets: halos lahat

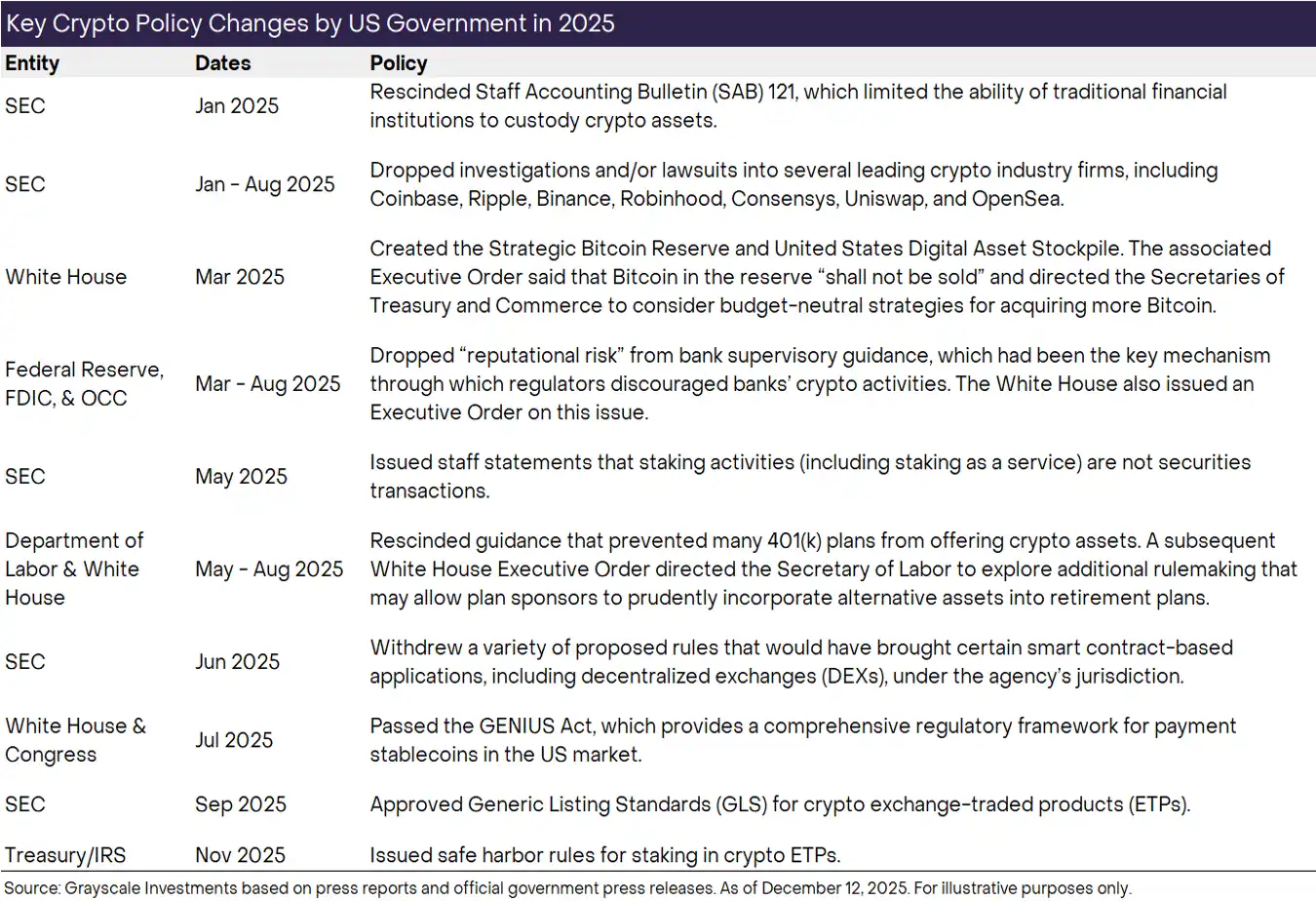

Noong 2025, gumawa ang US ng mahalagang hakbang patungo sa regulatory clarity ng crypto, kabilang ang: pagpasa ng GENIUS Act para sa stablecoins, pag-alis ng SEC Staff Accounting Bulletin No. 121 (SAB 121, tungkol sa custody accounting treatment), pagpapakilala ng general listing standards para sa crypto ETPs, at pagsisimula ng pagresolba sa access issues ng crypto industry sa tradisyonal na banking system (tingnan ang Chart 9).

Sa pagtanaw sa 2026, inaasahan naming magkakaroon ng mas mapagpasyang hakbang—ang pagpasa ng bipartisan crypto market structure legislation. Noong Hulyo, ipinasa na ng US House of Representatives ang kanilang bersyon ng batas, ang "Clarity Act", at sinimulan na rin ng Senate ang sariling legislative process. Bagaman kailangan pang pag-usapan ang mga detalye, sa kabuuan, ang batas na ito ay magbibigay ng rule system para sa crypto capital markets na katulad ng sa tradisyonal na finance, kabilang ang registration at disclosure requirements, classification standards para sa crypto assets, at conduct rules para sa insiders.

Sa praktikal na antas, ang mas kumpletong regulatory framework na unti-unting nabubuo sa US at iba pang pangunahing ekonomiya ay nangangahulugan na ang regulated financial service institutions ay maaaring opisyal na isama ang digital assets sa kanilang balance sheet at magsimulang magsagawa ng transactions on-chain. Kasabay nito, maaari ring itulak nito ang on-chain capital formation—maging startup man o established company, maaaring mag-issue ng compliant on-chain tokens. Sa pamamagitan ng pagpapalabas ng potensyal ng blockchain technology, ang regulatory clarity ay maaaring magtaas ng value center ng crypto asset class sa kabuuan.

Given ang potensyal na kahalagahan ng regulatory clarity sa 2026 para sa pag-unlad ng crypto assets, naniniwala kami na kung magkakaroon ng malaking disagreement o breakdown sa bipartisan legislative process ng Congress, ito ay dapat ituring na isang mahalagang downside risk.

Chart 9: Malaking pagsulong sa regulatory clarity ng crypto sa US noong 2025

Tema 3: Pagkatapos ng pagpapatupad ng GENIUS Act, patuloy na lumalawak ang impluwensya ng stablecoins

Kaugnay na crypto assets: ETH, TRX, BNB, SOL, XPL, LINK

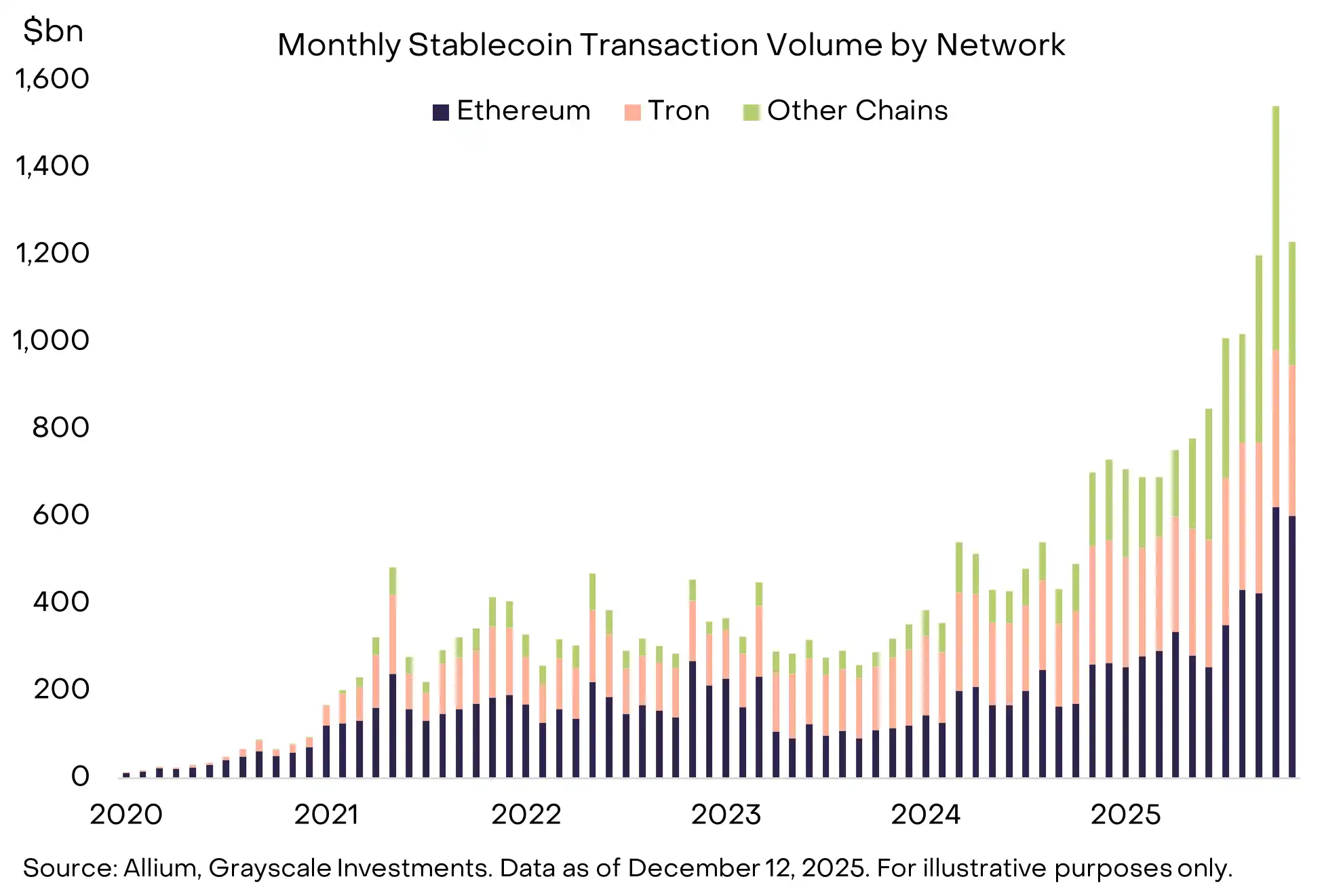

Noong 2025, naranasan ng stablecoins ang tunay na "breakout moment": ang circulating supply ay umabot na sa humigit-kumulang $300 bilyon, at sa nakaraang anim na buwan hanggang Nobyembre, ang average monthly transaction volume ay humigit-kumulang $1.1 trilyon; kasabay nito, ipinasa ng US Congress ang GENIUS Act, at maraming institutional capital ang nagsimulang pumasok sa larangang ito (tingnan ang Chart 10).

Sa pagtanaw sa 2026, inaasahan naming ang mga pagbabagong ito ay magreresulta sa practical applications: mas malawak na integration ng stablecoins sa cross-border payment services; bilang collateral sa derivatives exchanges; paglitaw sa corporate balance sheets; at bilang alternatibo sa credit cards sa online consumer payments. Kasabay nito, ang patuloy na paglago ng prediction markets ay maaaring magdulot ng karagdagang demand para sa stablecoins.

Ang patuloy na paglago ng stablecoin transaction volume ay direktang makikinabang ang mga blockchain networks na nagho-host ng mga transaksyong ito (tulad ng ETH, TRX, BNB, SOL, atbp.), at magpapasulong din ng development ng mga supporting infrastructure (tulad ng LINK) at decentralized finance (DeFi) applications (tingnan ang Tema 7).

Chart 10: Ang stablecoins ay pumapasok sa critical breakout period

Tema 4: Ang asset tokenization ay pumapasok sa kritikal na turning point

Kaugnay na crypto assets: LINK, ETH, SOL, AVAX, BNB, CC

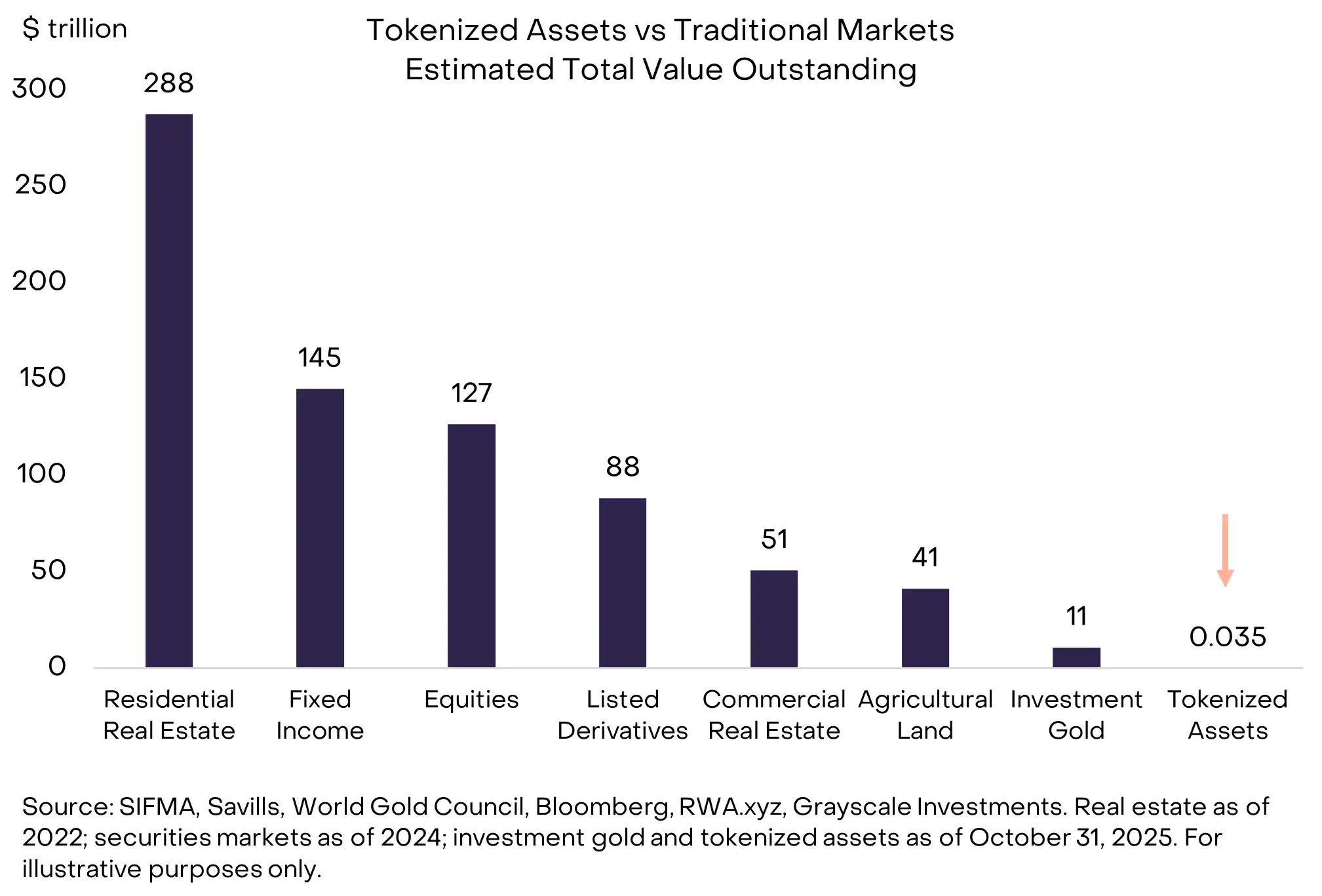

Sa kasalukuyang scale, ang tokenized assets ay napakaliit pa rin: ito ay humigit-kumulang 0.01% lamang ng kabuuang market cap ng global stocks at bonds (tingnan ang Chart 11). Inaasahan ng Grayscale na habang tumatanda ang blockchain technology at patuloy na bumubuti ang regulatory clarity, ang asset tokenization ay papasok sa period ng mabilis na paglago sa mga susunod na taon.

Sa aming pananaw, hindi imposibleng makamit ang humigit-kumulang 1000x growth sa scale ng tokenized assets pagsapit ng 2030. Ang expansion process na ito ay malamang na lumikha ng malaking value para sa mga blockchain networks at supporting applications na nagpoproseso ng tokenized asset transactions.

Sa kasalukuyan, ang mga nangungunang public chains sa larangan ng tokenized assets ay kinabibilangan ng Ethereum (ETH), BNB Chain (BNB), at Solana (SOL), ngunit maaaring magbago pa ang landscape na ito sa hinaharap. Sa supporting applications, ang Chainlink (LINK) ay itinuturing na may natatanging competitive advantage dahil sa kanyang unique at complete software technology stack.

Chart 11: Malaki ang growth potential ng tokenized assets

Tema 5: Papunta na sa mainstream ang blockchain, tumataas ang demand para sa privacy solutions

Kaugnay na crypto assets: ZEC, AZTEC, RAIL

Ang privacy ay isang pangunahing bahagi ng financial system. Karamihan sa mga tao ay inaasahan na ang kanilang sahod, tax information, asset size, at consumption behavior ay hindi dapat nakikita sa public ledger. Gayunman, karamihan sa mga blockchain ngayon ay default na highly transparent. Kung nais ng public blockchains na mas malalim na maisama sa financial system, kailangan nilang magkaroon ng mas mature at robust privacy infrastructure—at habang pinapabilis ng regulation ang integrasyon ng blockchain at tradisyonal na finance, lalong nagiging mahalaga ito.

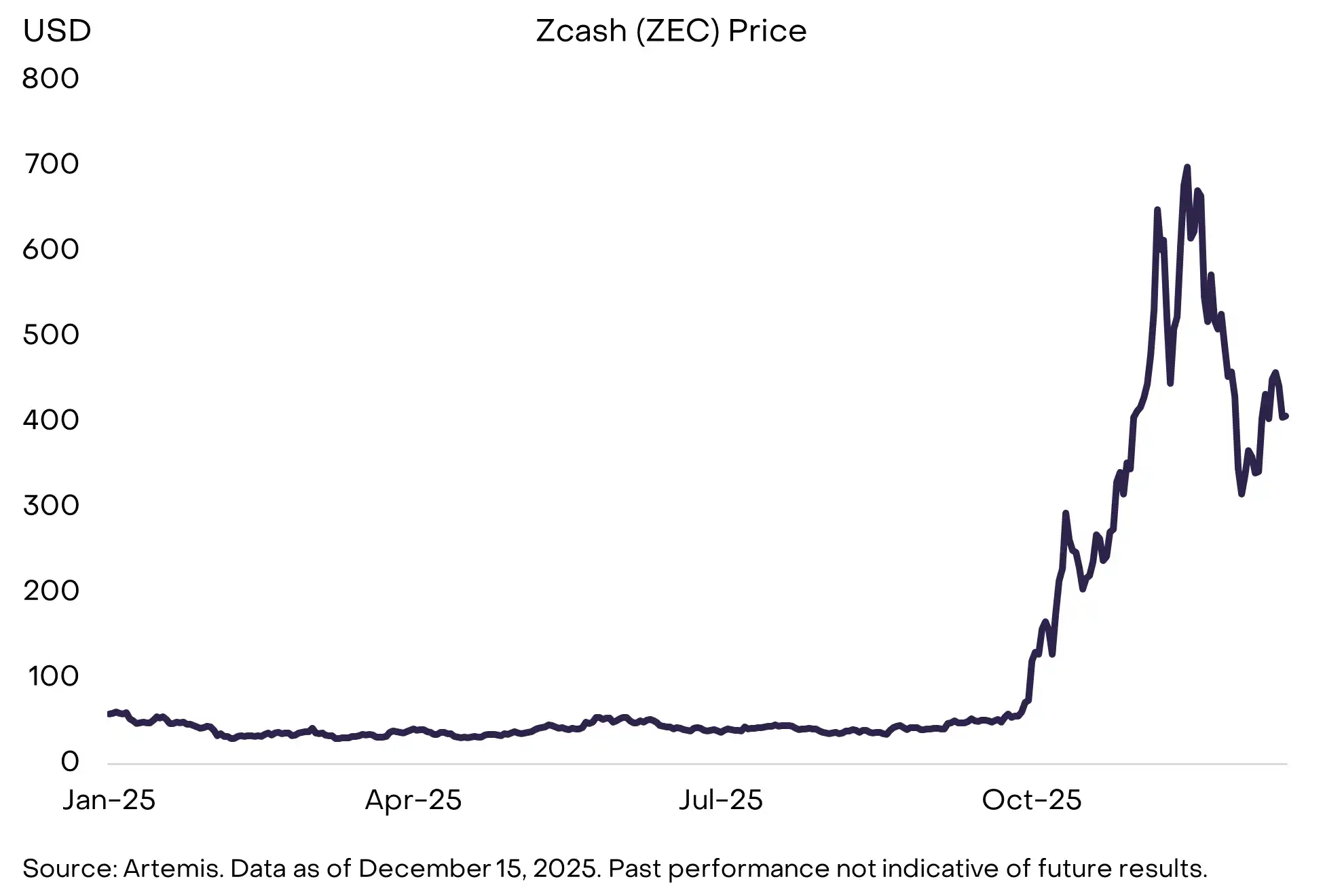

Sa tumataas na atensyon ng investors sa privacy, isa sa mga posibleng makinabang ay ang Zcash (ZEC): isang decentralized digital currency na structurally katulad ng Bitcoin ngunit may built-in privacy protection. Ang Zcash ay nagkaroon ng makabuluhang pagtaas noong Q4 2025 (tingnan ang Chart 12). Kabilang sa iba pang mahahalagang proyekto ang Aztec (privacy-focused Ethereum Layer 2 network) at Railgun (privacy middleware para sa DeFi).

Bukod dito, maaari rin nating makita na ang mainstream smart contract platforms ay mas malawak na mag-a-adopt ng "confidential transaction" mechanisms, tulad ng Ethereum's ERC-7984 standard at Solana's Confidential Transfers token extension. Kasabay nito, ang pagpapabuti ng privacy tools ay maaaring magtulak sa DeFi na sabay na mag-upgrade ng identity at compliance infrastructure.

Chart 12: Tumataas ang atensyon ng crypto investors sa privacy features

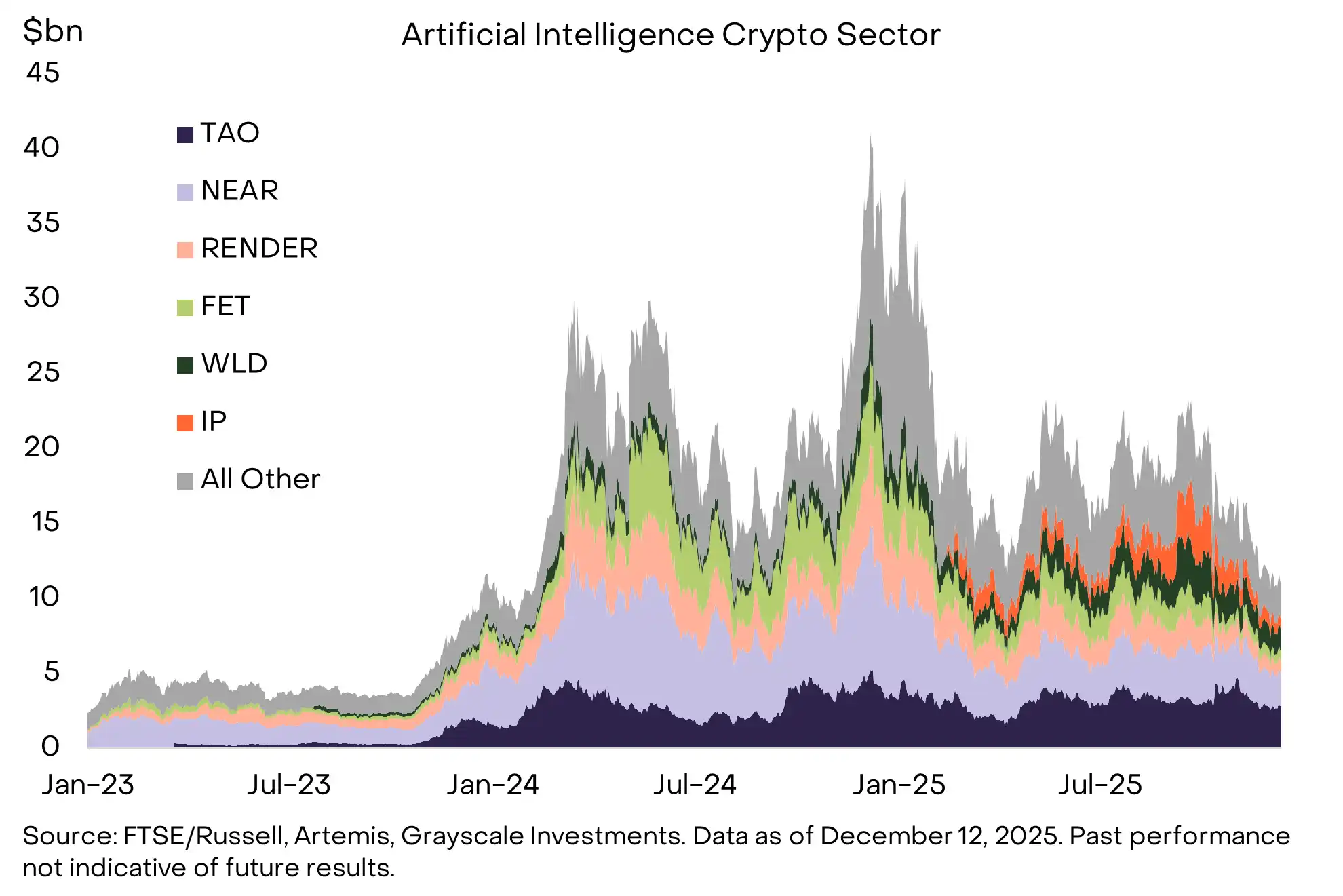

Tema 6: Ang AI ay nagiging centralized, nangangailangan ng blockchain-style solutions

Kaugnay na crypto assets: TAO, IP, NEAR, WORLD

Ang underlying compatibility ng crypto technology at artificial intelligence ay hindi kailanman naging kasing linaw at lakas tulad ngayon. Sa kasalukuyan, ang AI systems ay unti-unting nakokonsentra sa ilang malalaking kumpanya, na nagdudulot ng mga alalahanin tungkol sa trust, bias, at ownership; at ang crypto technology ay nagbibigay ng mga foundational capabilities na direktang tumutugon sa mga risk na ito.

Halimbawa, ang mga decentralized AI development platforms tulad ng Bittensor ay naglalayong bawasan ang dependency sa centralized AI technology; ang World ay nagbibigay ng verifiable "Proof of Personhood", na naglalayong tukuyin ang totoong tao mula sa intelligent agents sa kapaligiran ng rampant synthetic activity; at ang mga network tulad ng Story Protocol ay nagbibigay ng transparent at traceable on-chain expression ng intellectual property sa panahon ng lalong mahirap tukuyin ang pinagmulan ng digital content. Kasabay nito, ang mga tool tulad ng X402, isang zero-fee stablecoin payment open layer na tumatakbo sa Base at Solana, ay nagbibigay ng kinakailangang low-cost, instant micropayment capability para sa economic interactions sa pagitan ng agents o machine at tao.

Ang mga elementong ito ay sama-samang bumubuo ng maagang infrastructure ng tinatawag na "agent economy": sa sistemang ito, ang identity, computing power, data, at payments ay kailangang verifiable, programmable, at censorship-resistant. Bagaman ang ecosystem na ito ay nasa maagang yugto pa at hindi pantay ang pag-unlad, ang intersection ng crypto at AI ay isa pa rin sa mga application directions na may pinakamalaking long-term potential sa industriya. Habang ang AI ay nagiging mas decentralized, autonomous, at may economic agency, ang mga protocol na bumubuo ng tunay na infrastructure ay maaaring maging mga potensyal na beneficiary (tingnan ang Chart 13).

Chart 13: Nagbibigay ang blockchain ng solusyon sa ilang pangunahing risk ng AI

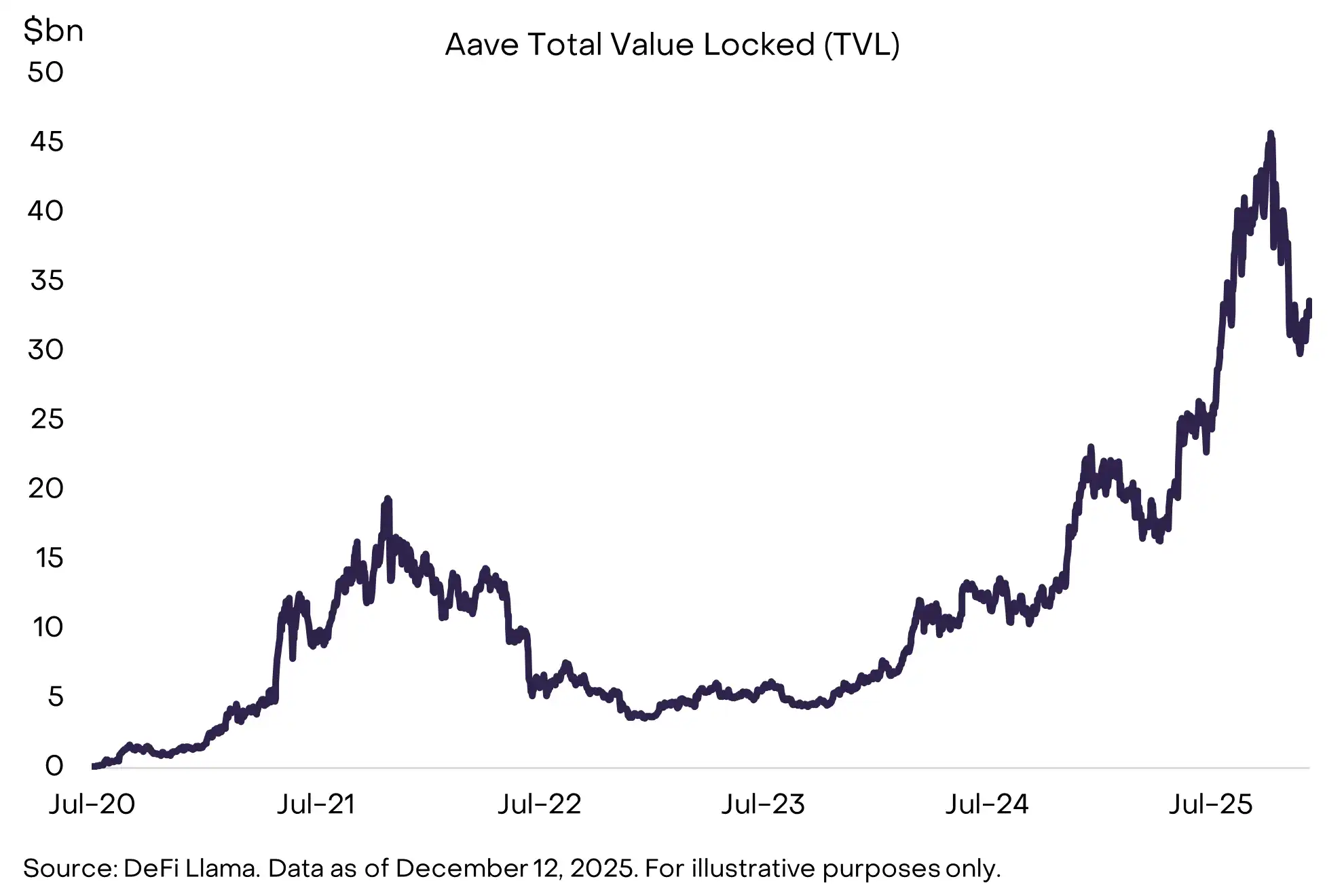

Tema 7: Umiigting ang pag-unlad ng DeFi, na pinangungunahan ng lending

Kaugnay na crypto assets: AAVE, MORPHO, MAPLE, KMNO, UNI, AERO, RAY, JUP, HYPE, LINK

Sa tulong ng pagtaas ng maturity ng technology at pagpapabuti ng regulatory environment, ang DeFi applications ay mabilis na umunlad noong 2025. Ang paglago ng stablecoins at tokenized assets ay ang pinaka-kapansin-pansing success stories, ngunit kasabay nito, ang DeFi lending ay nakaranas din ng substantial expansion, na pinangungunahan ng mga protocol tulad ng Aave, Morpho, at Maple Finance (tingnan ang Chart 14).

Kasabay nito, ang mga decentralized perpetual contract exchanges (tulad ng Hyperliquid) ay patuloy na lumalapit, at minsan ay pumapantay pa, sa ilang malalaking centralized derivatives exchanges sa open interest at daily trading volume. Sa hinaharap, habang tumataas ang liquidity, lumalakas ang cross-protocol interoperability, at mas mahigpit ang koneksyon sa real-world price systems, ang DeFi ay unti-unting nagiging isang credible alternative para sa mga user na nais magsagawa ng financial activities on-chain.

Inaasahan namin na mas maraming DeFi protocols ang makikipagtulungan sa mga tradisyonal na fintech companies upang makinabang sa kanilang mature infrastructure at existing user base. Sa prosesong ito, ang core DeFi protocols ay patuloy na makikinabang—kabilang ang lending platforms (tulad ng AAVE), decentralized exchanges (tulad ng UNI, HYPE), at mga kaugnay na infrastructure protocols (tulad ng LINK); kasabay nito, ang mga public chain networks na nagho-host ng karamihan ng DeFi activity (tulad ng ETH, SOL, BASE) ay makikinabang din.

Chart 14: Patuloy na lumalawak ang scale at diversity ng DeFi ecosystem

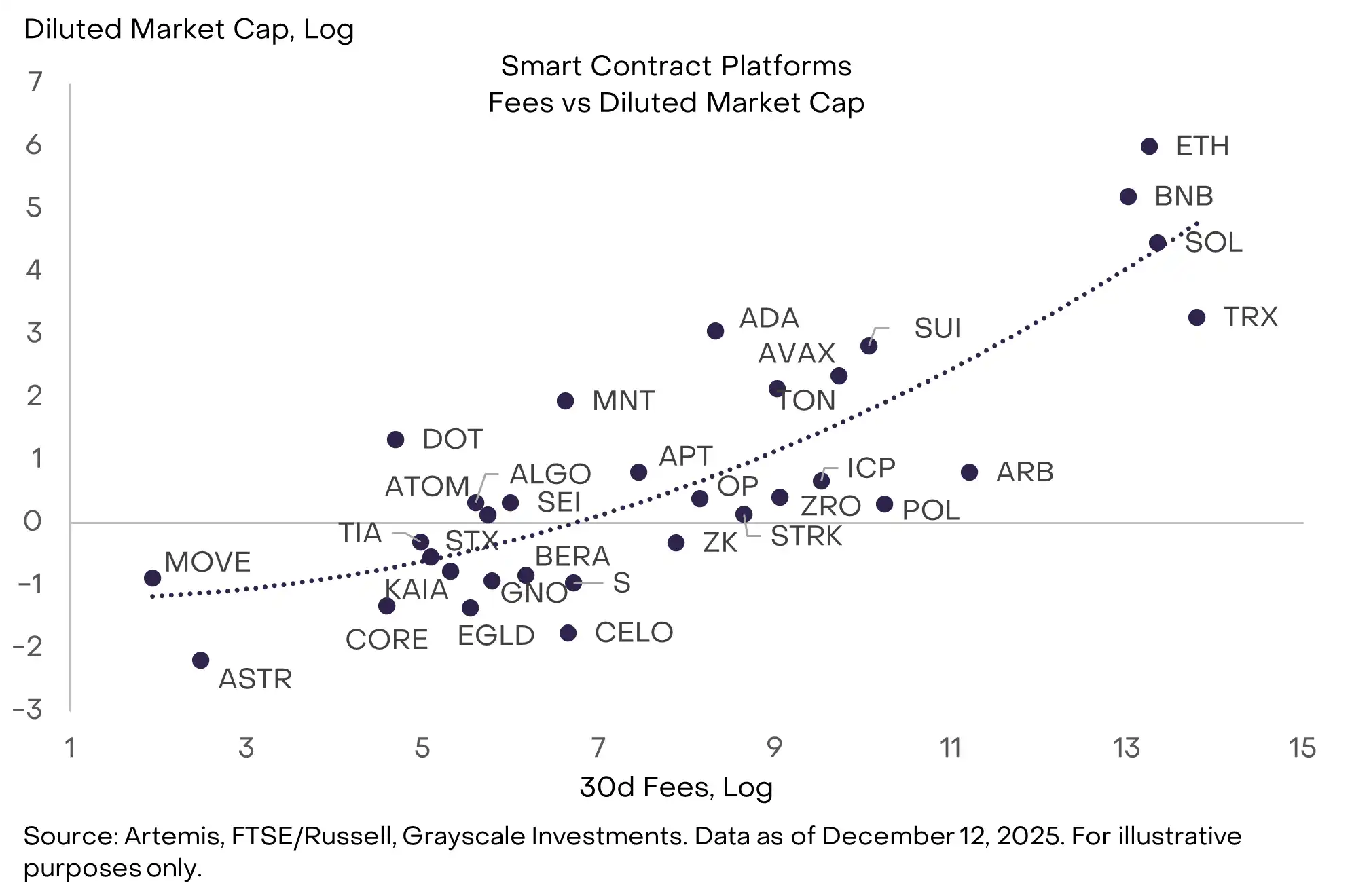

Tema 8: Ang mainstream adoption ay nagtutulak ng susunod na henerasyon ng infrastructure upgrade

Kaugnay na crypto assets: SUI, MON, NEAR, MEGA

Ang bagong henerasyon ng blockchain ay patuloy na nagtutulak ng technological boundaries. Gayunman, may ilang investors na naniniwala na hindi pa kailangan ng mas maraming block space ngayon, dahil hindi pa lubos na nasasagad ang demand sa kasalukuyang public chains. Ang Solana ay minsang naging tipikal na halimbawa ng pagdududa na ito: bilang isang high-performance ngunit low-usage public chain, tinawag itong "excess block space" hanggang dumating ang application wave at naging isa sa pinakamatagumpay na halimbawa sa industriya.

Hindi lahat ng kasalukuyang high-performance public chains ay makakakopya ng landas ng Solana, ngunit naniniwala kami na ilan sa mga proyektong ito ay maaaring magtagumpay. Ang mahusay na technology ay hindi awtomatikong nagdadala ng adoption, ngunit ang architecture ng mga next-generation networks na ito ay nagbibigay sa kanila ng unique na advantage sa mga bagong application scenarios, tulad ng AI micropayments, real-time game loops, high-frequency on-chain trading, at intent-based systems.

Sa grupong ito, inaasahan naming lalong magtatagumpay ang Sui, dahil sa malinaw na technological lead at highly integrated development strategy nito (tingnan ang Chart 15). Ang iba pang proyektong dapat bantayan ay ang Monad (parallelized EVM architecture), MegaETH (ultra-high-speed Ethereum Layer 2 network), at Near (blockchain na nakatuon sa AI at may progreso sa Intents product nito).

Chart 15: Ang Sui at iba pang next-generation blockchains ay maaaring magbigay ng mas mabilis at mas murang transaction experience

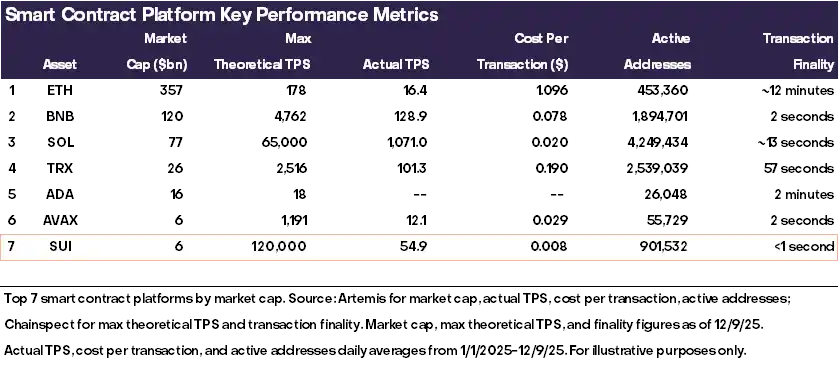

Tema 9: Mas nakatuon sa kakayahang kumita ng sustainable revenue

Kaugnay na crypto assets: SOL, ETH, BNB, HYPE, PUMP, TRX

Ang blockchain ay hindi tradisyonal na kumpanya, ngunit mayroon din itong quantifiable fundamental indicators, kabilang ang: bilang ng user, bilang ng transactions, transaction fees, locked value (capital/TVL), bilang ng developers, at application ecosystem. Sa mga indicator na ito, naniniwala ang Grayscale na ang transaction fees ang pinakamahalagang single fundamental indicator, dahil ito ang pinakamahirap manipulahin, mas mataas ang comparability sa pagitan ng iba't ibang blockchain, at nagpapakita ng pinakamahusay na empirical fit.

Mula sa pananaw ng traditional corporate finance, ang transaction fees ay maaaring ituring na "revenue". Para sa blockchain applications, kailangang tukuyin pa ang pagkakaiba ng protocol-level fees/revenue at "supply side" fees/revenue. Habang nagsisimula nang sistematikong mag-allocate ng crypto assets ang institutional investors, inaasahan naming mas bibigyang pansin nila ang blockchains at applications na may mataas o malinaw na tumataas na fee revenue (maliban sa Bitcoin).

Sa kasalukuyan, kabilang sa mga smart contract platforms na may mataas na fee revenue ay ang TRX, SOL, ETH, at BNB (tingnan ang Chart 16); sa application layer assets, ang mga proyektong may mataas na revenue ay kinabibilangan ng HYPE, PUMP, atbp.

Chart 16: Maaaring mas mahigpit na suriin ng institutional investors ang fundamentals ng blockchain

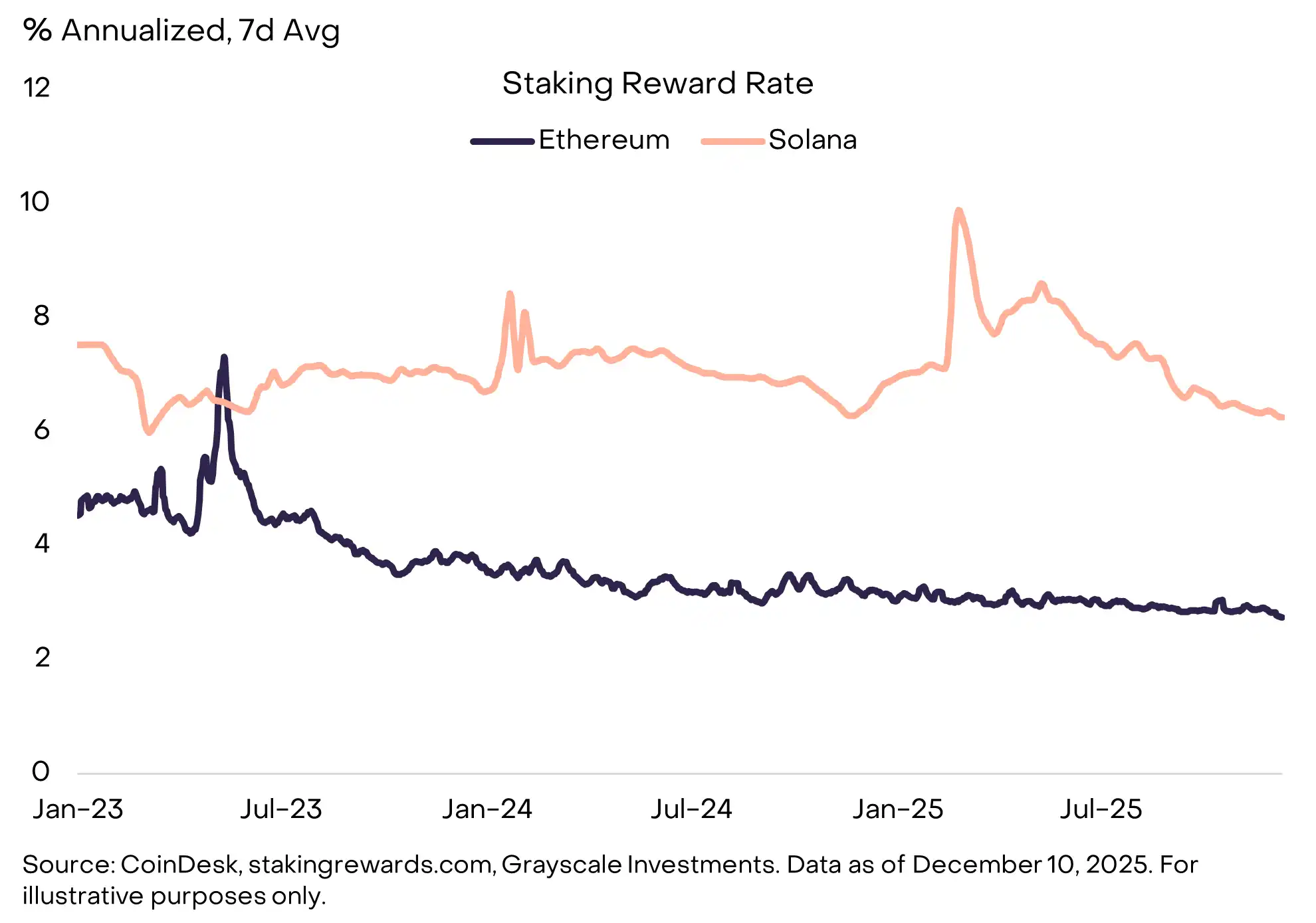

Tema 10: Ang mga investor ay "default" na pipili ng staking

Kaugnay na crypto assets: LDO, JTO

Noong 2025, gumawa ng dalawang mahalagang pagbabago ang US policymakers sa staking mechanism, na nagbukas ng daan para sa mas maraming token holders na lumahok sa staking activities:

(1) Malinaw na ipinahayag ng US Securities and Exchange Commission (SEC) na ang liquid staking activities ay hindi itinuturing na securities transactions;

(2) Kinumpirma ng US Internal Revenue Service (IRS) at Treasury Department na ang investment trusts at exchange-traded products (ETP) ay maaaring mag-stake ng digital assets.

Ang regulatory guidance para sa liquid staking services ay direktang makikinabang ang Lido at Jito—ang nangungunang liquid staking protocols ayon sa TVL (locked value) sa Ethereum at Solana ecosystems, ayon sa pagkakabanggit. Sa mas malawak na pananaw, ang kakayahan ng crypto ETPs na mag-stake ay maaaring gawing "staking bilang default holding method" ang standard structure para sa proof-of-stake (PoS) token investment, na magpapataas ng overall staking ratio at magdudulot ng downward pressure sa staking yields (tingnan ang Chart 17).

Sa environment na mas malawak ang adoption ng staking, ang custodial staking sa pamamagitan ng ETP ay magbibigay sa investors ng convenient na paraan para makakuha ng staking yield; samantalang ang on-chain, non-custodial liquid staking ay may unique advantage sa composability sa DeFi ecosystem. Inaasahan naming magpapatuloy ang dual-track structure na ito sa loob ng mahabang panahon.

Chart 17: Ang proof-of-stake (PoS) tokens ay may built-in staking yield mechanism

Mga "Red Herrings" sa 2026

Inaasahan namin na ang mga nabanggit na investment themes ay magkakaroon ng aktwal na epekto sa pag-unlad ng crypto market sa 2026. Ngunit may dalawang paksa, kahit na malakas ang diskusyon, ay hindi namin inaasahang magkakaroon ng substantive na epekto sa market trend sa susunod na taon: ang potensyal na banta ng quantum computing sa cryptography, at ang pag-unlad ng Digital Asset Treasury companies (DATs). Maraming atensyon ang ibubuhos ng market sa dalawang temang ito, ngunit sa aming pananaw, hindi sila ang core variables na magpapasya sa market outlook.

Tungkol sa Quantum Computing

Kung magpapatuloy ang pag-unlad ng quantum computing technology, karamihan sa mga blockchain ay kailangang i-upgrade ang kanilang cryptographic systems. Sa teorya, sapat na malakas na quantum computer ay maaaring mag-derive ng private key mula sa public key, na magpapahintulot ng paglikha ng valid digital signatures at paglilipat ng user assets. Kaya, ang Bitcoin at karamihan ng blockchains, pati na rin ang buong modern economic system na umaasa sa cryptography, ay kailangang lumipat sa post-quantum cryptographic tools sa long term. Gayunman, karamihan ng eksperto ay naniniwalang ang quantum computer na kayang basagin ang cryptography ng Bitcoin ay hindi lilitaw bago ang 2030. Inaasahan namin na ang pananaliksik at paghahanda ng komunidad sa quantum risk ay bibilis sa 2026, ngunit malabong magkaroon ito ng substantive na epekto sa presyo sa maikling panahon.

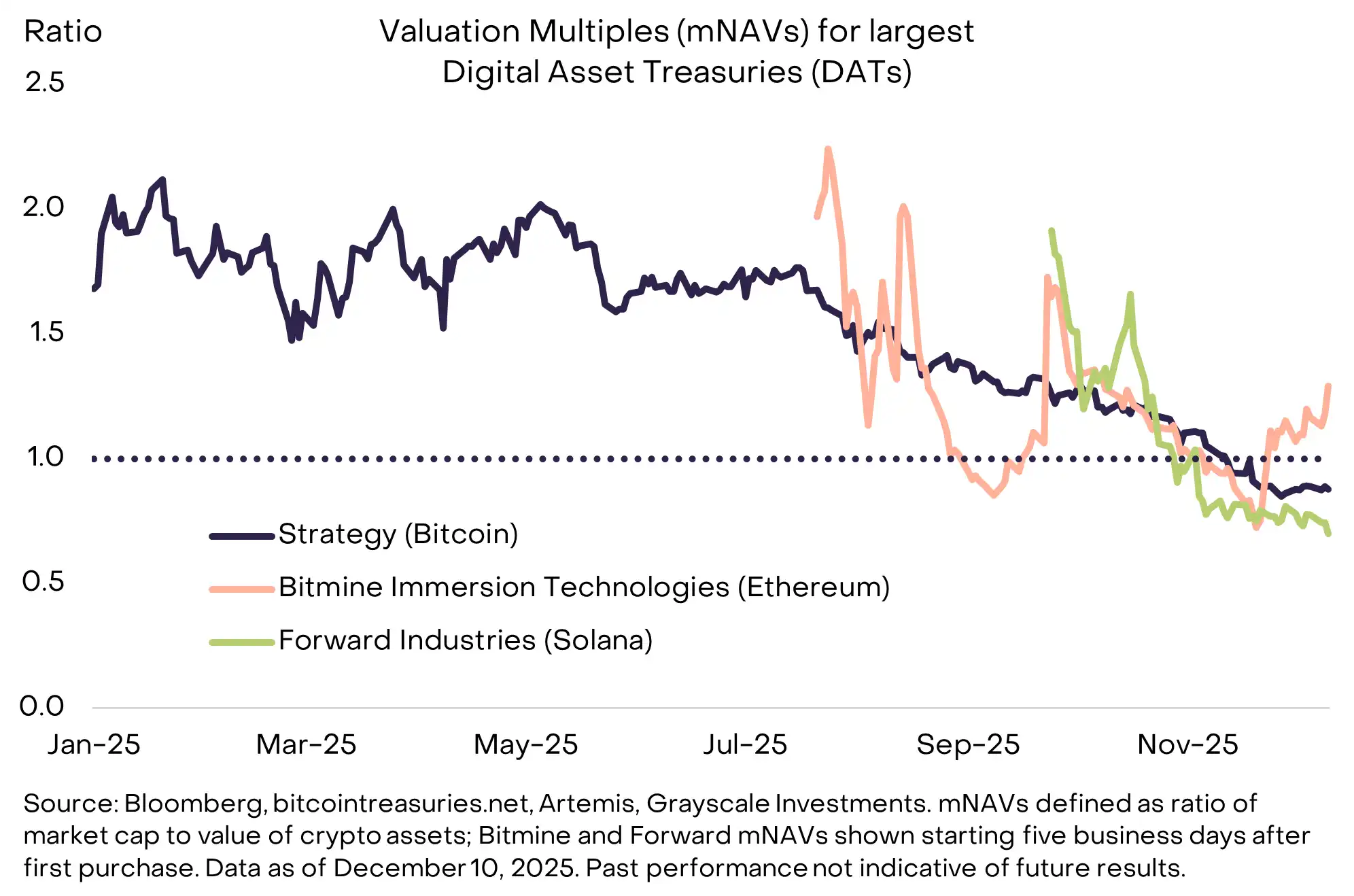

Tungkol sa Digital Asset Treasury companies (DATs)

Ang estratehiyang "isama ang digital assets sa corporate balance sheet" na pinasimulan ni Michael Saylor ay nagbunga ng dose-dosenang tagasunod noong 2025. Tinataya namin na ang mga DATs ay kasalukuyang may hawak na 3.7% ng total Bitcoin supply, 4.6% ng Ethereum, at 2.5% ng Solana. Gayunman, mula noong mid-2025 peak, bumaba na ang demand para sa mga tool na ito: ang pinakamalaking DAT ay may mNAV (market cap/net asset value) na bumalik na sa halos 1.0 (tingnan ang Chart 18).

Dapat tandaan na karamihan sa DATs ay hindi gumagamit ng excessive leverage (o walang leverage), kaya malabong mapilitang magbenta ng assets kapag bumaba ang market. Ang pinakamalaking DAT ayon sa market cap, Strategy, ay kamakailan lamang nag-set up ng US dollar reserve fund upang matiyak na kahit bumaba ang presyo ng Bitcoin, patuloy pa rin nilang mababayaran ang preferred stock dividends. Inaasahan namin na ang karamihan sa DATs ay aasal na parang closed-end funds: magte-trade sa loob ng net asset value range, paminsan-minsan ay may premium o discount, ngunit bihirang mag-liquidate ng assets.

Sa kabuuan, malamang na maging long-term component ng crypto investment landscape ang mga tool na ito, ngunit sa aming pananaw, hindi sila magiging pangunahing pinagmumulan ng bagong token demand o ng malakihang selling pressure sa 2026.

Chart 18: Ang DAT premium level ay malaki na ang pagbaba, ngunit mababa ang posibilidad ng malakihang asset sale

Kongklusyon

May positibo kaming pananaw sa hinaharap ng digital assets sa 2026, na pangunahing pinapagana ng dalawang puwersang nagtutulungan: ang patuloy na macro-level demand para sa alternative value storage tools, at ang patuloy na pagtaas ng regulatory clarity. Ang susi sa susunod na taon ay malamang na mas malalim na koneksyon sa pagitan ng blockchain finance at tradisyonal na finance, at tuloy-tuloy na pagpasok ng institutional capital. Ang mga token na tinatanggap ng institusyon ay kadalasang may malinaw na application scenario, sustainable revenue model, at maaaring pumasok sa compliant trading venues at application systems. Inaasahan ding makikita ng mga investor ang patuloy na paglawak ng investable crypto asset range sa pamamagitan ng ETPs, at kung maaari, ay awtomatikong mag-enable ng staking mechanism.

Kasabay nito, ang regulatory clarity at institutionalization process ay magtataas din ng entry threshold para sa mainstream success. Halimbawa, ang mga crypto project na nais pumasok sa regulated exchanges ay maaaring kailangang sumunod sa bagong registration at disclosure requirements. Mas malamang ding balewalain ng institutional investors ang mga crypto asset na walang malinaw na use case—kahit na mataas ang market cap ng mga ito. Ang GENIUS Act ay malinaw na nagtatangi sa regulated payment stablecoins (na may karapatan at obligasyon sa ilalim ng US law) at iba pang stablecoins (na walang parehong karapatan). Gayundin, inaasahan naming ang institutional era ng crypto assets ay higit pang magpapalawak ng agwat sa pagitan ng mga asset na maaaring pumasok sa compliant channels at makakakuha ng institutional capital, at ng mga asset na hindi makakakuha ng parehong access.

Pumapasok ang crypto industry sa isang bagong yugto, at hindi lahat ng token ay makakaraos mula sa lumang panahon patungo sa bagong panahon.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Nakakuha ng suporta ang Maker mula sa a16z Crypto, ngunit nagdudulot ito ng mga katanungan