Ang mga crypto treasury company ay mga korporasyong may hawak na malaking reserba ng cryptocurrency na kailangang balansehin ang panganib, utang, at likwididad upang makalampas sa mga siklo ng merkado. Ang maingat na pamamahala ng treasury — pag-iskedyul ng utang, alokasyon sa blue‑chip, at mga estratehiyang suportado ng kita — ang tumutukoy kung aling mga kumpanya ang magtatagal at alin ang mapipilitang magbenta ng kanilang mga asset.

-

Ang maingat na estruktura ng utang ay nagpapababa ng panganib ng pagkabangkarote:

-

Maglaan sa mga supply‑capped, blue‑chip na digital assets sa halip na sa mga high‑volatility na altcoins.

-

Ang mga kumpanyang may kita mula sa operasyon ay mas may kakayahang magpatuloy sa pag-iipon ng crypto sa panahon ng pagbaba ng merkado.

Kailangan ng mga crypto treasury company ng disiplina sa utang at alokasyon sa blue‑chip upang makalampas sa bear markets — alamin ang mga praktikal na estratehiya sa pamamahala ng treasury at mga susunod na hakbang. Basahin na ngayon.

Ano ang mga crypto treasury company at bakit sila mahalaga?

Ang mga crypto treasury company ay mga kumpanyang naglalagay ng malaking bahagi ng kanilang corporate balance sheet sa digital assets. Mahalaga sila dahil ang mga institutional-sized na hawak ay maaaring magpalakas ng galaw ng merkado, makaapekto sa likwididad, at magdulot ng sistemikong presyur sa pagbebenta kung hindi maayos ang pamamahala.

Hindi nagbago ang sikolohiya ng mga mamumuhunan sa nakalipas na 25 taon mula sa pagbagsak ng dotcom-era na nagpabagsak sa US stock market noong unang bahagi ng 2000s.

Ang crypto treasury narrative, na isang tampok ng kasalukuyang siklo, ay sumasalamin sa sikolohiya ng mamumuhunan noong huling bahagi ng 1990s dotcom era. Binanggit ni Ray Youssef, tagapagtatag ng isang peer‑to‑peer lending platform, na ang labis na daloy ng kapital at paglahok ng institusyon ay maaaring magdulot ng sobrang pamumuhunan at kalauna’y stress sa merkado.

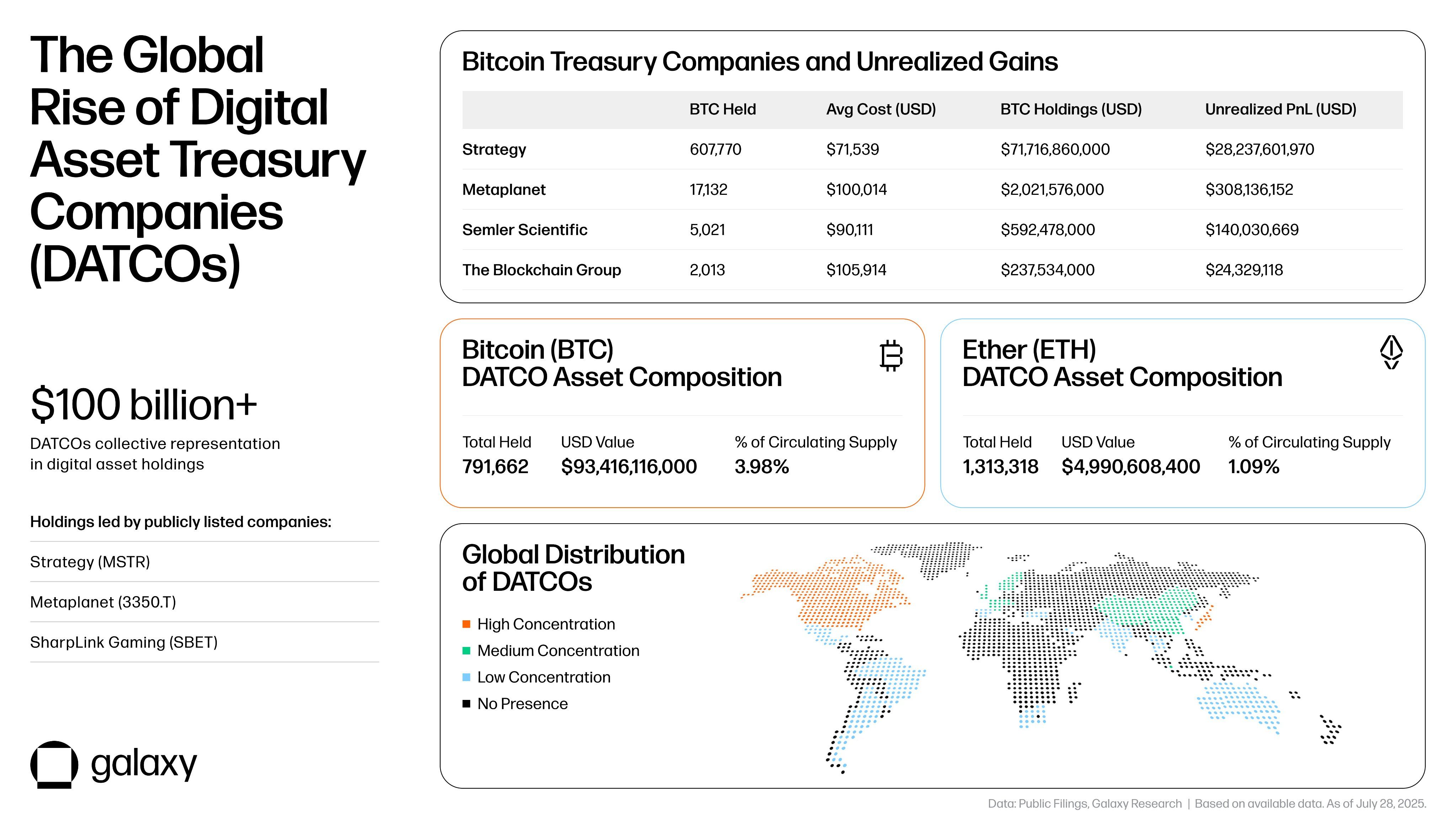

Isang pangkalahatang-ideya ng digital asset treasury sector. Source: Galaxy

Paano makakaiwas sa pagbagsak ang mga crypto treasury company?

Ang mga kumpanyang nagsasagawa ng responsableng pamamahala ng treasury at panganib ay maaaring mabawasan ang downside risk at mailagay ang kanilang sarili upang makabili ng asset sa diskwento sa panahon ng bear markets. Kabilang sa mga pangunahing hakbang ang pamamahala ng utang, pagpili ng asset, at pagpapanatili ng operating cash flow.

Anong mga estratehiya sa utang ang nagpapababa ng panganib ng pagkabangkarote?

Ang pag-iskedyul ng utang at pag-iwas sa short‑dated leverage ay mahalaga. Kung ang mga siklo ng Bitcoin ay karaniwang apat na taon, dapat i-stagger ng mga kumpanya ang maturity ng utang lampas sa inaasahang pinakamababang punto upang maiwasan ang sapilitang pagbebenta kapag mababa ang presyo.

- Istraktura ang mga long‑dated debt tranches (5+ taon) upang maiwasan ang pagbabayad sa mga panahong mababa ang presyo.

- Mas piliin ang equity raises kaysa sa pag-isyu ng utang kung maaari upang limitahan ang mga claim ng creditors.

- Limitahan ang leverage at panatilihin ang liquidity buffers sa fiat o stable assets.

Anong mga asset ang dapat hawakan ng treasury?

Maglaan sa mga supply‑capped at nangungunang digital assets na napatunayang nakakabawi sa pagitan ng mga siklo. Iwasan ang konsentrasyon sa high‑beta altcoins na maaaring bumagsak ng 80–90% at hindi na makabawi.

| Blue‑chip BTC/ETH allocation | Mas mataas na resilience, napatunayang recovery | Mas mababa ang short‑term upside kumpara sa small caps |

| High‑beta altcoin accumulation | Malaking short‑term returns kung may lumitaw na panalo | Mataas ang tsansa ng matinding permanenteng pagkalugi |

| Revenue‑backed purchases | Napapanatiling pag-iipon nang walang dilution | Nangangailangan ng operating business at cash flow |

Paano nakakaapekto ang pagkakaroon ng operating revenue sa survival?

Ang mga kumpanyang may operating revenue ay maaaring pondohan ang pagbili ng crypto nang hindi umaasa lamang sa capital markets. Binabawasan nito ang pagdepende sa equity dilution o utang at pinapababa ang panganib ng sapilitang pagbebenta ng asset sa panahon ng stress sa merkado.

Isang breakdown ng digital assets na ginagamit ng mga korporasyon para sa treasury purposes. Source: Galaxy

Ipinapakita ng mga komentaryo sa industriya na maraming corporate treasury plays ang kulang sa napapanatiling business model at maaaring mapilitang iliquidate ang kanilang mga hawak, habang ang mas maliit na grupo na may maingat na polisiya sa pananalapi ay magtatagal at magpapatuloy sa pag-iipon sa diskwento sa panahon ng bear markets.

Related: Bumagsak ang crypto markets, ngunit mas malala ang lagay ng corporate proxies

Magazine: Paano maaaring pasimulan ng Ethereum treasury companies ang ‘DeFi Summer 2.0’

Mga Madalas Itanong

Babagsak ba ang karamihan ng crypto treasury companies sa susunod na bear market?

Hindi lahat ay babagsak, ngunit marami sa mga umasa sa short‑term leverage o spekulatibong altcoin positions nang walang suporta ng revenue ay may mataas na panganib. Ang mga kumpanyang may konserbatibong polisiya sa pananalapi at diversified na blue‑chip allocations ay may mas mataas na tsansa ng survival.

Gaano katagal dapat i-term out ng mga kumpanya ang utang kapag bumibili ng crypto?

I-match ang maturity ng utang sa inaasahang siklo ng merkado—kung ang Bitcoin ay may ~4‑year cycles, isaalang-alang ang 5‑year o mas mahaba pang maturity upang maiwasan ang pagbabayad sa panahon ng pinakamababang presyo.

Mahahalagang Punto

- Mahalaga ang disiplina sa utang: I-term out ang short‑dated liabilities upang mabawasan ang panganib ng sapilitang pagbebenta.

- Kritikal ang pagpili ng asset: Bigyang-priyoridad ang supply‑capped, market‑leading digital assets kaysa sa high‑risk altcoins.

- Pinapalakas ng revenue backing ang resilience: Ang mga operating business ay maaaring pondohan ang pag-iipon nang walang dilution o labis na pangungutang.

Konklusyon

Ang mga crypto treasury company ay may malaking impluwensya sa dinamika ng merkado at nahaharap sa makabuluhang panganib ng liquidation kung mahina ang kanilang polisiya sa pananalapi at panganib. Ang pagbibigay-diin sa debt terming, disiplinadong alokasyon sa blue‑chip digital assets, at paggamit ng operating revenue ay maaaring magtakda ng kaibahan sa pagitan ng mga magtatagal at ng mga mapipilitang magbenta. Dapat bantayan ng mga stakeholder ang mga treasury disclosure at iskedyul ng maturity habang umuunlad ang mga merkado.