Muling Nahaharap sa Kontrobersya ang Base: Mula sa "Ang L2 ba ay Maituturing na Trading Platform" Hanggang sa Mainit na Debate ukol sa Centralization ng Sequencer

May patuloy na kontrobersya sa industriya tungkol sa sentralisadong sorter ng Base. May mga pananaw na nagsasabing ang sentralisadong sorter ng Base ay maaaring makaapekto sa presyo ng pagpapatupad ng transaksyon at gumaganap ng papel na katulad ng isang broker, kaya dapat itong isailalim sa regulasyon.

Orihinal na Pamagat: 《Base 再陷争议:从 L2 算不算交易所到排序器中心化的激辩》

Orihinal na May-akda: Eric, Foresight News

Si Hester Peirce, na kilala bilang "Crypto Mom" at isang komisyoner ng U.S. Securities and Exchange Commission (SEC), ay nagsabi sa "The Gwart Show" na ang mga L2 na umaasa sa sentralisadong sequencer ay maaaring umangkop sa depinisyon ng SEC para sa isang trading platform, kaya't kailangang magparehistro ang mga operator nito sa SEC at sumunod sa mga kaugnay na regulasyon.

Ipinahayag ni Hester Peirce na ang susi sa ganitong paghatol ay hindi teknolohiya kundi ang aktwal na function. Kung may iisang operator na may kontrol sa matching engine, ito ay halos kapareho ng isang trading platform. Sa isang banda, nangangahulugan ito na basta't may sentralisadong organisasyon na may kontrol sa mga transaksyon ng L2, kailangang sumailalim ito sa regulasyon ng SEC.

Sa simula, hindi ito nagdulot ng malawakang diskusyon, ngunit habang lumalawak ang usapin, maraming tao ang nagsimulang mag-alala na kung ang isang "crypto-friendly" na SEC ay makakakuha ng ganitong konklusyon, maaaring maapektuhan ang pag-unlad ng L2. Ang Base, na pinagsasama ang mga elemento ng trading platform at L2, ang naging pangunahing pokus ng kontrobersiya.

Habang lumalakas ang FUD, unang nagsalita si Paul Grewal, Chief Legal Officer ng Coinbase. Sinabi niya na tinutukoy ng SEC ang trading platform bilang isang market na nag-uugnay sa mga mamimili at nagbebenta ng securities, ngunit ang L2 ay isang general-purpose blockchain infrastructure na maaaring magbigay ng serbisyo sa mga trading platform on-chain, katulad ng kung paano nagbibigay ng infrastructure ang AWS sa mga trading platform, ngunit hindi mo masasabi na ang AWS ay isang trading platform. Naniniwala si Paul Grewal na ang maling pag-label sa sequencer ay maaaring magdulot ng hindi pagkilala sa papel ng L2 sa scalability.

Pagkatapos nito, ipinaliwanag din ni Jesse Pollak, pinuno ng Base, sa X ang tungkol sa sequencer. Sinabi niya na ang sequencer ay nangongolekta ng mga transaksyon ng user, inaayos ito ayon sa first-in-first-out principle, at kinukwenta ang pagbabago ng estado ng resulta, pagkatapos ay pinagsasama-sama ang mga transaksyon para sa settlement sa L1, parang isang traffic controller na tinitiyak ang maayos na daloy ng kalsada. Iginiit ni Jesse Pollak na ang sequencer ay hindi nagma-match ng mga order, ang matching ng mga transaksyon ay nangyayari sa smart contract layer, at ang sequencer ay tinitiyak lamang na ang mga transaksyon ay isinasagawa sa isang consistent at maayos na paraan.

Sumali rin sa diskusyon si Vitalik Buterin, co-founder ng Ethereum, pagkatapos ni Jesse Pollak. Naniniwala si Vitalik na ang Base ay isang simpleng L2 na tumatakbo sa ibabaw ng Ethereum, na nagbibigay ng mas mahusay na user experience sa pamamagitan ng sentralisadong function, ngunit nananatiling mahigpit na konektado sa decentralized base layer ng Ethereum upang matiyak ang seguridad. Binibigyang-diin ni Vitalik na ang pondo ng Base ay "non-custodial," ibig sabihin, ang mga pondo sa L2 ay sa huli ay kinokontrol ng L1 at hindi maaaring nakawin ng L2 operator.

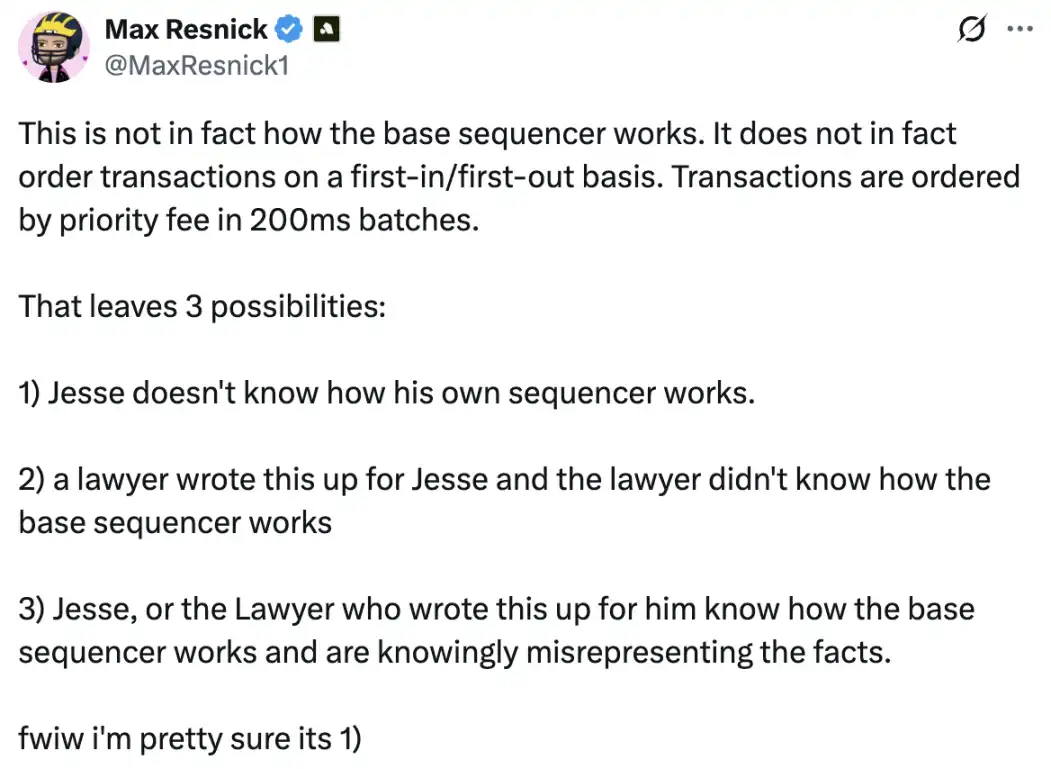

Si Max Resnick, Chief Economist ng Anza, isang kumpanyang nakatuon sa Solana development, ay nagtanong sa pahayag ni Jesse Pollak. Sinabi ni Max Resnick na ang sequencer ng Base ay nag-aayos ng mga transaksyon batay sa priority fee bawat 200 milliseconds, at hindi sumusunod sa first-in-first-out principle. Bagaman ipinaliwanag ito ni Jesse Pollak pagkatapos, malinaw na ang pangunahing punto ni Max Resnick ay ang sequencer ay maaaring mag-reorder ng mga transaksyon ayon sa ilang mga patakaran, na tumutukoy sa isyu ng sentralisasyon ng sequencer.

Para sa diskusyon kung ang mga L2 tulad ng Base ay maituturing na trading platform, hindi ito nagdudulot ng maraming magkaibang pananaw. Ang pananaw ng SEC commissioner na "L2 ay trading platform" ay maaaring dahil sa hindi sapat na pag-unawa sa L2 architecture. Ang diskusyon sa industriya ay mas nakatuon sa regulatory concerns kaysa sa tama o mali. Ngunit ang pananaw ng mga stakeholder ng Base at ni Vitalik ay nagbukas ng isa pang antas ng diskusyon: Dapat bang baguhin ang sentralisasyon ng Base sequencer?

Mula sa Isyu ng Regulasyon Hanggang sa Debate sa Sentralisasyon ng Sequencer

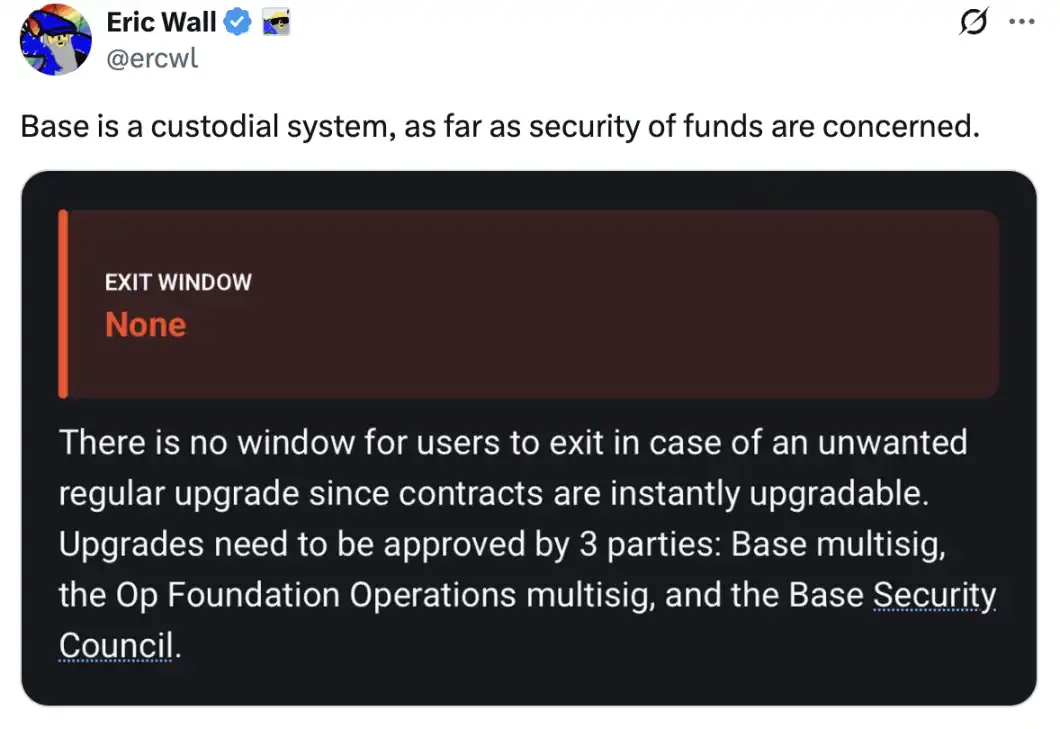

Ang pananaw ni Vitalik na ang sentralisadong sequencer ng Base ay para sa scalability at user experience ay nagdulot din ng maraming kontrobersiya. Sinabi ni Eric Wall, co-founder ng Taproot Wizards, na pagdating sa seguridad ng pondo, ang Base ay isang custodial system, at itinuro na ang kontrata ng Base ay maaari pa ring i-upgrade sa pamamagitan ng governance, na nangangahulugang ang operator at mga kaugnay na entity (sa pamamagitan ng security council) ay may malaking discretionary power. Sa kanyang pananaw, mas malapit ang Base sa isang custodial system kaysa sa isang ganap na trust-minimized Ethereum scaling solution. Idinagdag pa ni Eric Wall sa comment section na ang paraan ng pagpapahayag ni Vitalik ay maaaring magpaniwala sa mga mambabasa na kahit magkaroon ng key leakage ay hindi magdudulot ng pagkawala ng pondo, na itinuturing niyang iresponsable.

Sinabi naman ni Lane Rettig, dating Ethereum core developer, na bagaman hindi magnanakaw ng pondo ng user ang Coinbase, hindi nito ibig sabihin na hindi ito gagawa ng mga hakbang na hindi pabor sa user sa ilalim ng pressure ng gobyerno.

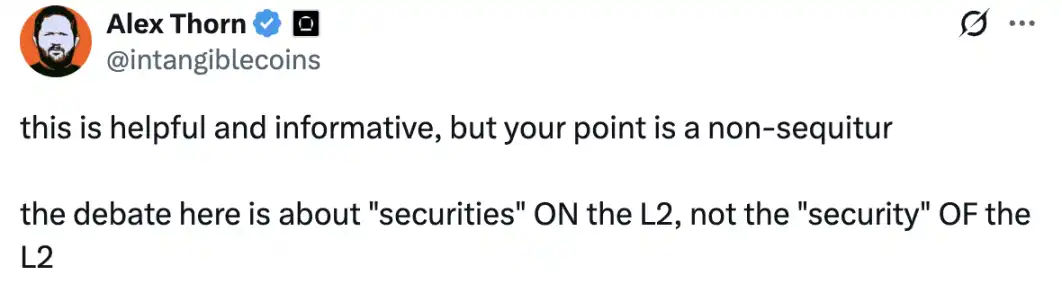

Naniniwala si Alex Thorn, Head of Research ng Galaxy, na hindi natumbok ni Vitalik ang punto. Sinabi niya na ang pokus ng diskusyon ay dapat ang securities sa L2, hindi ang security ng L2. Bagaman hindi tuwirang sinabi ni Alex Thorn, tinutukoy niya ang isang napakahalagang isyu: Ang L2 mismo ay hindi trading platform, ngunit kung ang trading platform sa L2 ay itinayo sa isang napaka-sentralisadong chain, maaari pa ba itong tawaging DEX at dapat ba itong i-regulate?

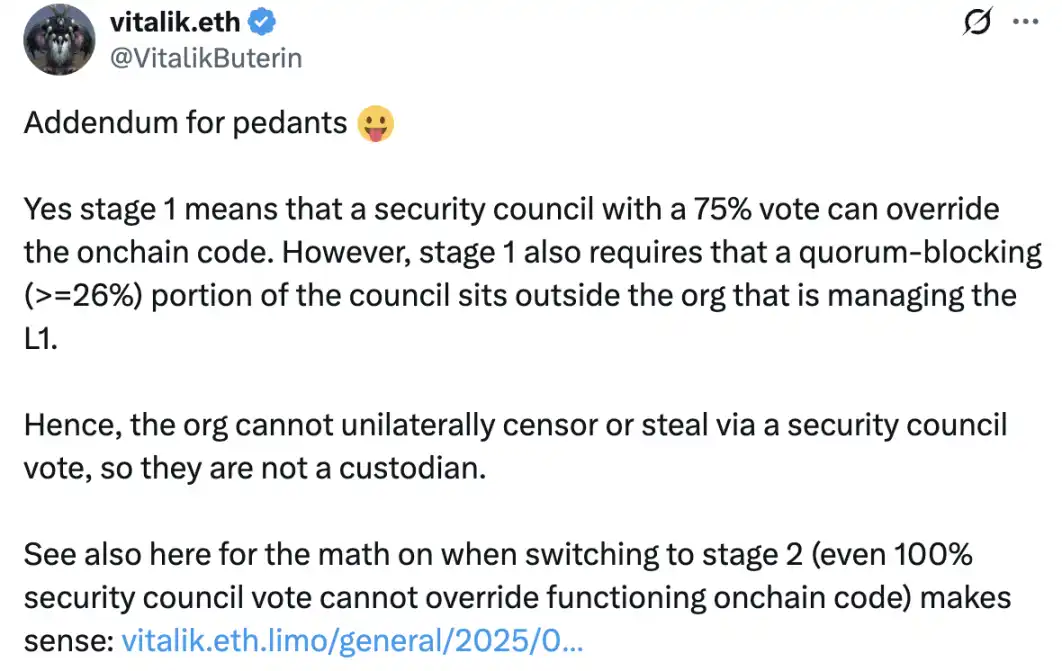

Sa harap ng dumaraming batikos sa sentralisasyon ng Base, muling sinabi ni Vitalik na ang Base ay kasalukuyang nasa sentralisadong yugto, kung saan ang absolute majority vote ng security council ay maaaring mag-upgrade ng kontrata. Ngunit itinuro niya na ang quorum blocking rule ay pumipigil sa Coinbase na mag-censor o magnakaw ng pondo nang mag-isa. Bukod dito, kahit 100% ng security council ang bumoto, hindi pa rin nila mababago ang on-chain code na tumatakbo, at ang ikalawang yugto nito ay nasa plano na.

Ang founder ng Anastasia Labs, na kasalukuyang nagde-develop ng Cardano L2 Midgard, ay nagbigay ng matalim na "interpretasyon" sa karagdagang komento ni Vitalik: Ang "security council" ay dapat unawain bilang "multi-signature"; ang "75% voting" ay dapat unawain bilang "7 private keys"; at ang "paghingi na ang indibidwal na may higit sa 26% voting power na maaaring mag-veto ng proposal ay hindi kabilang sa organisasyong namamahala sa L2" ay dapat unawain bilang "hinihiling sa organisasyon na gamitin ang shell company, kumpanya ng kaibigan, obfuscated subsidiary, o partner company upang hawakan ang 3 private keys na kailangan para sa multi-signature."

Maraming user sa comment section ang sumusuporta sa pananaw ng founder ng Anastasia Labs. Naniniwala silang bagaman ganito ang mga patakaran, napakadaling i-bypass ang mga ito upang makamit ang ganap na kontrol sa Base, at ang kawalan ng transparency sa governance ay nagpapawalang-bisa sa mga transparent na patakarang ito.

Ang Hamon ng Regulasyon sa Web3 Infrastructure

Ang labis na sentralisasyon ng Base bilang L2 ay ilang ulit nang naging paksa ng diskusyon. Bagaman tila "kakatawa" ang pananaw ng SEC commissioner sa pagkakataong ito, tinutumbok nito ang ugat ng problema: Kung ang transaction ordering sa L2 ay maaaring manipulahin nang malaya, dapat talagang i-regulate ang L2 na ito. Siyempre, kung titingnan sa ibabaw, walang sapat na batayan upang i-regulate ang L2 bilang trading platform, ngunit kung ang operator ng L2 ay kumikita ng MEV sa pamamagitan ng kontrol sa sequencer at naaapektuhan ang execution price ng mga transaksyon, sa isang banda, gumaganap talaga ang L2 ng papel na katulad ng isang broker.

Para sa mga regulatory agency, ang pagtukoy kung gaano ka-decentralized ang isang infrastructure ay isang malaking hamon. Kahit na decentralized na ang sequencer, mahirap malaman agad kung may conflict of interest sa pagitan ng mga entity na nagpapatakbo ng sequencer network. Ang SEC, na natatakot na maulit ang trahedya ng FTX dahil sa kakulangan ng regulasyon, ay bahagyang lumuwag sa regulasyon sa ilalim ng bagong pangulo ng US, ngunit hindi nito maitatago ang pangamba sa mga panganib na dulot ng mas maluwag na regulasyon. Kamakailan, naglabas ang mga regulator ng US ng ilang exemption clauses para sa DeFi, ngunit kung paano dapat tukuyin at suriin ang infrastructure ay nananatiling isang isyung kailangang pag-aralan.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang 2x BitMine ETF ng T Rex ay nakakakita ng $32m sa unang araw, pangatlo sa pinakamahusay ng 2025

SWIFT, Linea Naglunsad ng Blockchain Pilot para sa Cross-Border Payments

SoftBank at Ark Invest Nagnanais ng $20B na Pondo para sa Tether

Inilunsad ng Circle ang Refund Protocol upang Tugunan ang mga Alitan sa Blockchain