Pagsusuri sa Pagdinig ng Buwis sa Cryptocurrency—Magdadala ba ng “Tiyak na Bull Market” ang Huling Laban ng Regulasyon sa US?

Ang Senate Finance Committee ng Estados Unidos ay magsasagawa ng mahalagang pagdinig upang talakayin ang patakaran sa pagbubuwis ng digital assets, na naglalayong bumuo ng komprehensibong regulasyon para sa crypto industry, lutasin ang mga hindi malinaw na isyu sa buwis, at maapektuhan ang daloy ng pandaigdigang kapital.

Sa susunod na Miyerkules, Oktubre 1 (UTC+8), ang Senate Office Building ng Dirksen sa Washington ay magiging sentro ng atensyon ng pandaigdigang crypto world. Isang maingat na inihandang legislative drama ang magtatapos dito—magkakaroon ng mahalagang pagdinig ang U.S. Senate Finance Committee na may temang “Pagsusuri sa Patakaran sa Buwis ng Digital Assets.”

Hindi ito isa na namang walang laman na talakayan sa polisiya. Sa kasalukuyang panahon, ito ay mas kahalintulad ng isang mapagpasyang labanan. Matapos ang makasaysayang pagpasa ng House of Representatives sa market structure at stablecoin bills, ang tax policy ang naging huling piraso—at pinakaimportanteng bahagi—ng komprehensibong regulatory framework na binubuo ng U.S. para sa $2.5 trillions global digital asset industry. Ang magiging resulta ng pagdinig na ito ay hindi lang maglilinaw sa mga malabong bahagi ng buwis para sa 50 milyong American crypto investors, kundi magpapasya rin sa magiging posisyon ng Amerika sa pandaigdigang kumpetisyon sa digital economy, at magtatakda ng bagong direksyon para sa daloy ng global capital.

Ang Huling Piraso: Pagbuo ng Pampulitikang Konsensus

Ang pagdinig na ito na pinangungunahan ni Senate Finance Committee Chairman Mike Crapo ay hindi basta-basta lang naganap. Ito ay nakatayo sa matibay na pundasyon ng lehislasyon at pulitika, na nagpapakita ng pagbabago ng pananaw ng U.S. Congress mula sa exploratory na pagsusuri tungo sa mapagpasyang paggawa ng batas tungkol sa cryptocurrency.

Ang direktang pinagmulan nito ay ang pagdinig noong Hulyo 2025 ng House Ways and Means Oversight Subcommittee na may temang “Gawing Crypto Capital ng Mundo ang Amerika.” Ang pagdinig na iyon ang naglatag ng tono sa Capitol Hill: Ang pagbibigay ng malinaw na legal framework para sa crypto industry ay isang agarang pangangailangan upang mapanatili ang teknolohikal at pinansyal na pamumuno ng Amerika. Kasunod nito, makasaysayang ipinasa ng House ang dalawang milestone bills: Ang “Guiding and Enabling National Innovation in Stablecoins Act” (GENIUS Act) na nagtatakda ng federal regulatory framework para sa stablecoins, at ang “Digital Asset Market Clarity Act” (CLARITY Act) na layong hatiin ang regulatory authority ng U.S. Securities and Exchange Commission (SEC) at Commodity Futures Trading Commission (CFTC) sa digital assets.

Ang tax policy ang nawawalang huling piraso ng malawak na regulatory puzzle na ito, at ito rin ang pinakaimportanteng bahagi.

Ang matagal nang atensyon ni Chairman Crapo sa isyung ito ay nagbibigay ng mas malalim na kahulugan sa pagdinig na ito. Noong 2018 at 2020 pa lamang, pinangunahan na niya ang mga pagdinig tungkol sa cryptocurrency. Lalo pang mahalaga, noong 2023, siya at si Democratic Senator Ron Wyden ay naglabas ng open letter na humihingi ng komento mula sa industriya tungkol sa digital asset tax policy, kung saan halos lahat ng mahahalagang teknikal na isyu na tatalakayin sa pagdinig na ito ay nabanggit na. Ipinapakita ng mga hakbang na ito na determinado si Chairman Crapo na magtatag ng matibay at matatag na legal environment para sa bagong industriyang ito sa pamamagitan ng bipartisan cooperation.

Kaya naman, ang pagdinig sa Room 215 ay higit pa sa isang teknikal na debate. Ipinapakita nito ang pundamental na pagbabago sa pag-iisip ng mga mambabatas ng Amerika—mula sa tanong na “dapat bang i-regulate ang cryptocurrency” tungo sa “paano ito epektibong i-regulate at gawing competitive.” Para itong isang public legislative drafting session, na layong magbunga ng konkretong legislative proposal, at nagmamarka ng pagtatapos ng “era of ambiguity” sa U.S. crypto regulation.

Ang Dilemma ng Washington: Gamitin ang Espada ng Nakaraan sa Bagong Panahon?

Gayunpaman, kahit na may nabubuong political consensus, kailangang harapin ng mga mambabatas ang isang pangunahing problema: Paano gagamitin ang tax code na idinisenyo para sa analog na mundo—isang batas mula sa “nakaraang panahon”—upang i-regulate ang isang digital native na bagong uri?

Ito ang sentral na dilemma ng pagdinig na ito, na nakatuon sa dalawang mahahalagang tanong na matagal nang pinoproblema ng buong industriya.

Una, ang pundamental na hindi pagkakasundo tungkol sa “creation as income” o “taxation upon sale.” Halimbawa, sa Staking, ang kasalukuyang malabong guidance ng IRS ay may tendensiyang ituring ang bagong likhang tokens bilang ordinary income sa sandaling makuha ang kontrol dito. Ang reklamo ng industriya ay napakalinaw: “Para itong pinagbabayad ng buwis ang isang panadero sa oras na lumabas ang tinapay mula sa oven, hindi kapag ito ay naibenta na.”

Pangalawa, ang malawak at nakakabahalang depinisyon ng “broker” sa Infrastructure Investment and Jobs Act. Sa teorya, maaaring mapasama rito ang miners, software developers, at maging ang mga kalahok sa DeFi protocols, na mapipilitang gampanan ang user information reporting obligations na teknikal na imposible nilang gawin. Hindi na ito regulation, kundi isang “toll gate” sa landas ng innovation.

Apat na Panig: Sino ang Magtatakda ng Hinaharap sa Pagsusuri?

Jason Somensatto | Tagapagtaguyod ng Prinsipyo

Bilang policy director ng Coin Center, isang kilalang non-profit research at advocacy institution sa Washington, si Jason Somensatto ay kumakatawan sa policy perspective na nakasentro sa prinsipyo at karapatan sa crypto world. Ang kanyang karanasan ay sumasaklaw sa regulatory agencies (dating nagtrabaho sa CFTC) at industry analysis firms (Chainalysis), kaya’t ang kanyang pananaw ay balanse sa pagitan ng regulatory feasibility at industry insight.

Ang pangunahing argumento ng Coin Center ay hindi ang paghahanap ng tax privilege para sa cryptocurrency, kundi ang paghingi ng patas na tax treatment na kapareho ng ibang katulad na economic activities. Paulit-ulit nilang binibigyang-diin ang natatanging katangian ng crypto assets bilang isang “consumable commodity asset”—na parang ginto bilang asset, ngunit parang dolyar sa kadalian ng transaksyon at paghahati. Batay dito, mariin nilang hinihiling na linawin ang mga pangunahing isyu sa buwis, lalo na ang timing ng taxation sa block rewards (kabilang ang mining at staking rewards).

Para kina Somensatto at Coin Center, ang ganitong mga reward ay bagong likhang ari-arian at dapat buwisan lamang kapag na-dispose (ibinenta o ipinagpalit), hindi sa oras ng pagkakamit. Ang pananaw na ito ay inihalintulad sa House hearing bilang “hindi dapat buwisan ang magsasaka sa oras ng pag-ani, kundi kapag naibenta na ang ani,” na malinaw na nagpapakita ng hindi makatwirang ituring ang unrealized gains bilang taxable income.

Andrea S. Kramer | Tagaguhit ng Legal na Labirint

Si Andrea S. Kramer ay kinikilalang thought leader sa larangan ng virtual currency law, kilala sa kanyang malalim na pagsusuri kung paano umaangkop (o hindi umaangkop) ang digital assets sa umiiral na legal categories—tulad ng securities, currency, o commodities. Ang kanyang pagdalo ay nagpapatingkad sa isang mahalagang isyu: Ang legal classification ng digital assets ang pundasyon ng lahat ng tax treatment.

Sa kasalukuyan, itinuturing ng U.S. Internal Revenue Service (IRS) ang cryptocurrency bilang “property,” ngunit masyadong malabo ang depinisyong ito upang matugunan ang diversity at complexity ng industriya. Ang trabaho ni Kramer ay sumisiyasat sa mga detalye na nagtatakda kung dapat bang i-apply ang traditional financial rules (tulad ng “Wash Sale Rule”) sa digital assets. Sa ngayon, dahil hindi itinuturing na “securities” ang cryptocurrency, hindi ito sakop ng wash sale rule, kaya’t may tax planning opportunities ang mga traders na wala sa traditional markets.

Sa buong mundo, iba-iba ang paraan ng legal classification ng digital assets—may mga bansa na nakatuon sa property attributes, ang iba naman ay sa payment function—kaya’t ang pagbuo ng isang classification framework na parehong internationally consistent at domestically feasible ay isang komplikado ngunit napakahalagang gawain. Ang testimonya ni Kramer ay magbibigay ng mahalagang legal perspective sa debate tungkol sa depinisyon.

Lawrence Zlatkin | Kumander ng Compliance Frontline

Bilang Vice President for Tax ng Coinbase, ang nangungunang publicly listed crypto exchange sa Amerika, dala ni Lawrence Zlatkin ang napakahalagang industry practice perspective. Kailangang ipatupad ng Coinbase ang mga tax rules na ito para sa milyun-milyong users, kaya’t ang kanilang pananaw ay direktang sumasalamin sa practical feasibility ng policy. Malaki rin ang papel ni Zlatkin sa global tax policy, nakipagtulungan siya sa Organisation for Economic Co-operation and Development (OECD) para sa “Crypto-Asset Reporting Framework” (CARF), kaya’t malalim ang kanyang pagkaunawa sa global compliance trends. Ang posisyon ng Coinbase ay nagpapakita ng malalaking operational challenges ng proposed regulations. Matagal nang kritikal si Zlatkin sa masyadong malawak na depinisyon ng “broker” sa Infrastructure Investment and Jobs Act at sa bagong 1099-DA reporting requirements. Sa isang open letter, matindi niyang binatikos na ang mga patakarang ito ay magpapataw ng “hindi pa nararanasan, walang limitasyon, at walang kontrol na surveillance” sa araw-araw na buhay ng mga Amerikano, at magdudulot ng “pagkalunod ng IRS sa walang silbing data” dahil sa dami ng maliliit na transaksyon na kailangang i-report. Naninindigan siya na dapat ang mga patakaran ay operasyonal na praktikal, pinoprotektahan ang privacy ng users, at hindi dapat maglagay ng crypto industry sa hindi patas na posisyon laban sa traditional finance.

Annette Nellen | Tagapagsalita ng Praktikalidad

Si Annette Nellen ay Chair ng Digital Asset Tax Working Group ng American Institute of Certified Public Accountants (AICPA), at isa ring respetadong iskolar at tax policy expert. Kinakatawan niya ang libu-libong CPAs na kailangang magpatupad ng mga komplikadong patakarang ito sa aktwal na gawain. Sa mga nakaraang taon, ang AICPA ay nagsumite ng maraming comment letters sa IRS at Congress, na naglalaman ng detalyadong technical roadmap para sa crypto tax challenges. Laging nakasentro ang kanilang mga suhestiyon sa practicality at operability, kabilang ang: malinaw na depinisyon para sa mga pangunahing termino tulad ng “digital asset” at “broker”; micro-exemption rules para sa maliliit na personal transactions; malinaw na guidance sa classification ng NFT (lalo na kung ito ba ay “collectible”); at paglilinaw sa timing ng recognition ng staking at mining income. Ang ultimate goal ng AICPA ay magtatag ng tax system na madaling i-manage ng taxpayers, accounting professionals, at maging ng gobyerno mismo.

Ang pagpili sa apat na testigong ito ay malinaw na nagpapakita ng strategic intent ng komite. Hindi sila pumili ng mga extreme o ideologically pure na kinatawan, kundi ng apat na top technical experts na kumakatawan sa core functions ng ecosystem—policy, legal, operations, at accounting. Ang pagdinig na ito ay isang collaborative problem-solving exercise. Ang layunin ng komite ay hindi ang makipagtalo, kundi ang makahanap ng matibay at pangmatagalang solusyon na susuportahan ng maraming panig.

Pandaigdigang Kumpetisyon: Habang Nagdedebate ang Amerika, Kumilos na ang Mundo

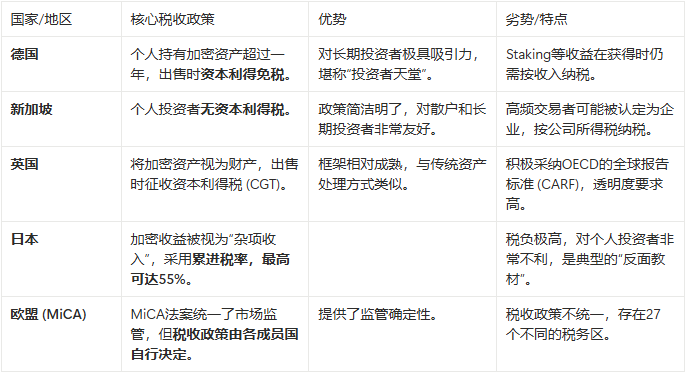

Habang abala pa ang Washington sa paulit-ulit na debate tungkol sa mga depinisyon at patakaran, matagal nang nagsimula ang paggalaw ng global capital at talento. Ang iba pang pangunahing ekonomiya ay gumagamit ng mas kaakit-akit na mga polisiya upang agawin ang “bagong langis” ng digital economy—ang mga innovative na kumpanya at high-net-worth investors.

Malinaw na ipinapakita ng talahanayang ito ang matinding hamon na kinakaharap ng Amerika. Ang isang long-term bitcoin investor sa Amerika, kapag nagbenta ng asset na hawak nang higit sa isang taon, ay kailangang magbayad ng hanggang 20% capital gains tax; ngunit kung siya ay nasa Germany, zero ang tax na ito. Ang ganitong pagkakaiba ay sapat upang hikayatin ang malaking kapital na “bumoto gamit ang kanilang mga paa,” na lumipat sa Frankfurt imbes na New York.

Ang kaso ng Japan ay isang seryosong babala: Ang mahigpit nitong tax policy ay nagdulot ng malubhang pagkaantala ng local crypto innovation ecosystem. Kailangang sagutin ng mga mambabatas ng Amerika ang isang tanong: Gusto ba nilang maging susunod na Germany ang Amerika, o maging susunod na Japan?

Konklusyon: Pagpili sa Krus na Daan

Ang pagdinig sa Oktubre 1 (UTC+8) ay malabong magbunga ng perpektong batas sa magdamag. Ngunit tiyak na ito ang “starting gun” ng paglipat ng U.S. crypto regulation mula sa kaguluhan tungo sa kalinawan. Ang consensus na mabubuo sa pagdinig ay malamang na maisama sa Senate version ng market structure bill, o direktang mag-udyok sa IRS na maglabas ng matagal nang hinihintay na komprehensibong gabay.

Para sa crypto industry, ang pinakamasamang resulta ay hindi ang mahigpit na regulasyon, kundi ang patuloy na kawalang-katiyakan. Sa ganitong pananaw, anumang malinaw na aksyon ay mas mainam kaysa sa walang katapusang paghihintay. Gayunpaman, ang detalye ng kalinawan ang magpapasya ng lahat.

Nasa isang makasaysayang krus na daan ang Amerika. Maaari nitong piliing magtatag ng malinaw, patas, at globally competitive na tax framework, na magpapahintulot sa seamless integration ng digital assets sa malakas nitong capital markets, at mag-aakit at magpapanatili ng top innovation sa mga susunod na dekada; o maaari rin nitong piliin ang landas ng bureaucracy at luma nang pananaw, na may komplikado at mapanuring mga patakaran, at ipapasa ang masiglang industriyang ito sa mas flexible at visionary na mga kakumpitensya.

Ang buong mundo ay naghihintay ng sagot mula sa Washington. At ang sagot na ito ang malaki ang magiging epekto sa daloy ng global capital at teknolohikal na landscape ng ika-21 siglo.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin