Isang Kumpanya, Dalawang Stablecoin

Naglunsad ang Tether ng compliant stablecoin na USAT, na naaayon sa GENIUS Act ng Estados Unidos, habang pinananatili ang orihinal na global market strategy ng USDT, na bumubuo ng dual-track na modelo ng operasyon.

Paunang Salita

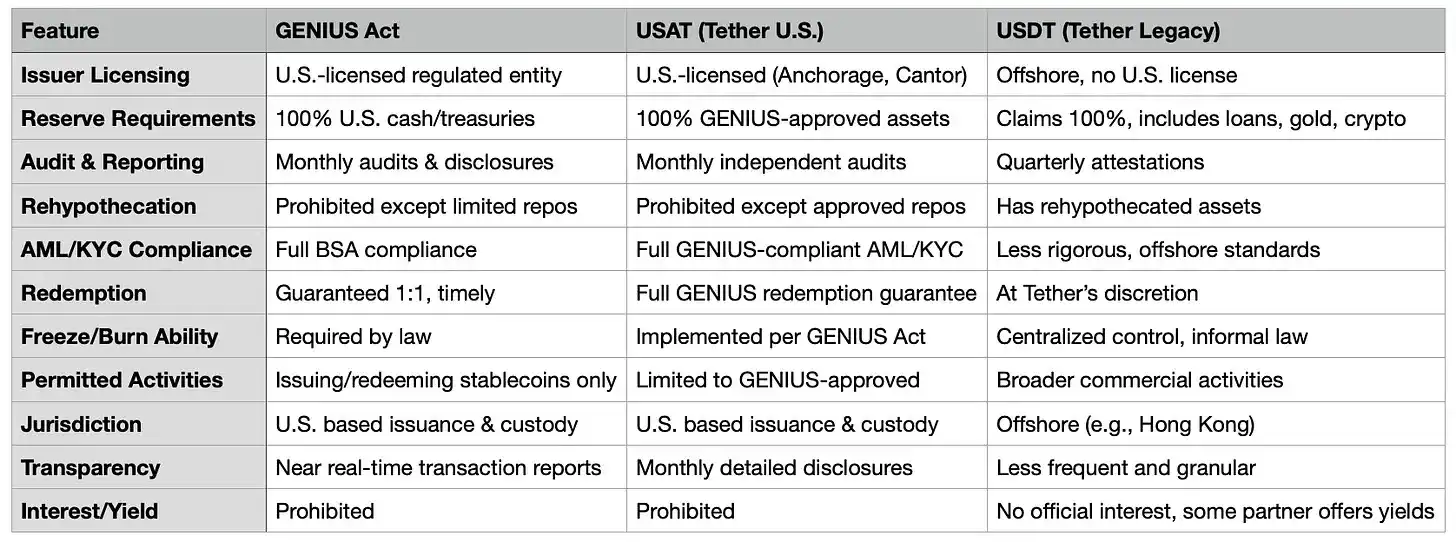

Noong Agosto ngayong taon, nagbitiw si Bo Hines bilang miyembro ng White House Cryptocurrency Committee at agad na naging Chief Executive Officer ng bagong tatag na US division ng Tether. Ang kanyang misyon ay ilunsad ang USAT, isang stablecoin na sumusunod sa GENIUS Act. Ang USAT ay sasailalim sa buwanang audit, ang mga reserba nito ay ganap na hawak sa anyo ng cash at short-term US Treasury bonds, at mag-ooperate sa ilalim ng mahigpit na regulasyon ng federal na bangko.

Samantala, ang USDT ay patuloy na nagpoproseso ng mahigit 1 trilyong dolyar na transaksyon kada buwan, na ang mga reserba ay kinabibilangan ng bitcoin, ginto, at collateralized loans. Ang mga asset na ito ay pinamamahalaan ng mga offshore entity na hindi pa kailanman sumailalim sa komprehensibong audit.

Iisang kumpanya, dalawang ganap na magkaibang paraan ng produkto.

Noong nakaraang taon, kumita ang Tether ng $13.7 billions gamit ang modelong "humihingi ng kapatawaran, hindi ng pahintulot." Sa kabilang banda, ang Circle, sa pamamagitan ng masusing due diligence at pagtatanong ng tamang mga tanong bago palawakin ang negosyo, ay nakalista sa publiko na may $7 billions na valuation.

Ang anunsyong ito ay dapat sana'y isang pagdiriwang.

Matapos ang maraming taon ng pakikibaka sa regulasyon, mga isyu sa transparency, at patuloy na pagdududa sa suporta ng reserba, sa wakas ay nag-alok ang Tether sa US market ng matagal nang hinihingi ng mga kritiko: ganap na pagsunod sa regulasyon, independiyenteng audit, regulated custodian, at mga reserbang hawak lamang sa cash at short-term US Treasuries.

Gayunpaman, natagpuan natin ang ating mga sarili na tinatalakay ang regulatory arbitrage, competitive moats, at ang mga kaakit-akit ngunit awkward na sandali kapag ang rebolusyonaryong teknolohiya ay sumasalungat sa nakasanayang kaayusan—habang ang lahat ay nagpapanggap na ito ay bahagi ng orihinal na plano.

Napatunayan na, basta't sapat ang pagkamalikhain sa estruktura ng kumpanya, maaaring pagsilbihan ang dalawang magkaibang amo nang sabay.

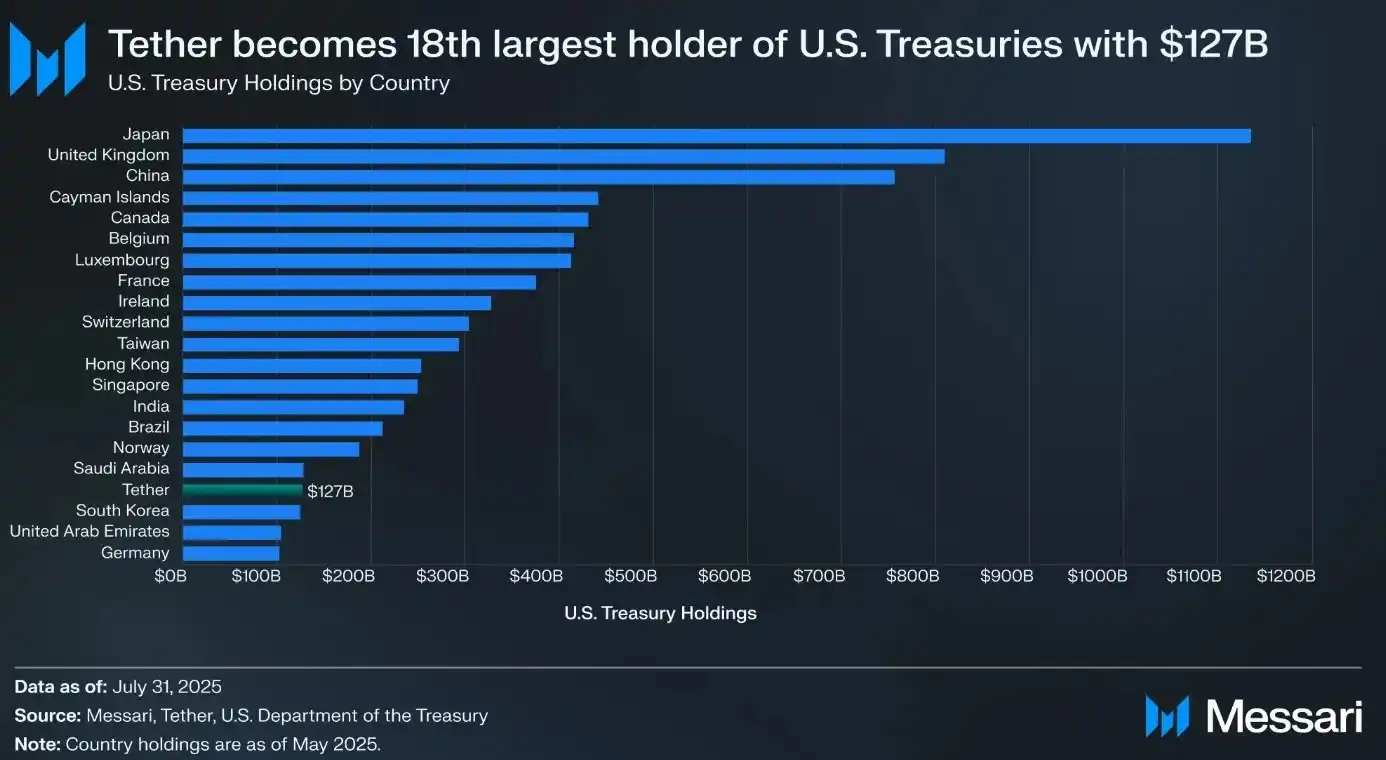

Bago natin talakayin nang mas malalim ang USAT, tingnan muna natin ang napakalaking tagumpay ng Tether sa pamamagitan ng USDT. Ang USDT ay may circulating token value na umaabot sa $172 billions, at buwan-buwan ay nagpoproseso ng mahigit $1 trilyon na transaksyon sa crypto market. Kung ang Tether ay isang bansa, ito ang ika-18 pinakamalaking may hawak ng US Treasury bonds, na may kabuuang $127 billions na government bonds.

Kumita ang kumpanya ng $13.7 billions na kita noong nakaraang taon—hindi kita, kundi netong kita—na naglagay dito sa hanay ng mga pinaka-kumikitang kumpanya, nalampasan pa ang maraming Fortune 500 companies.

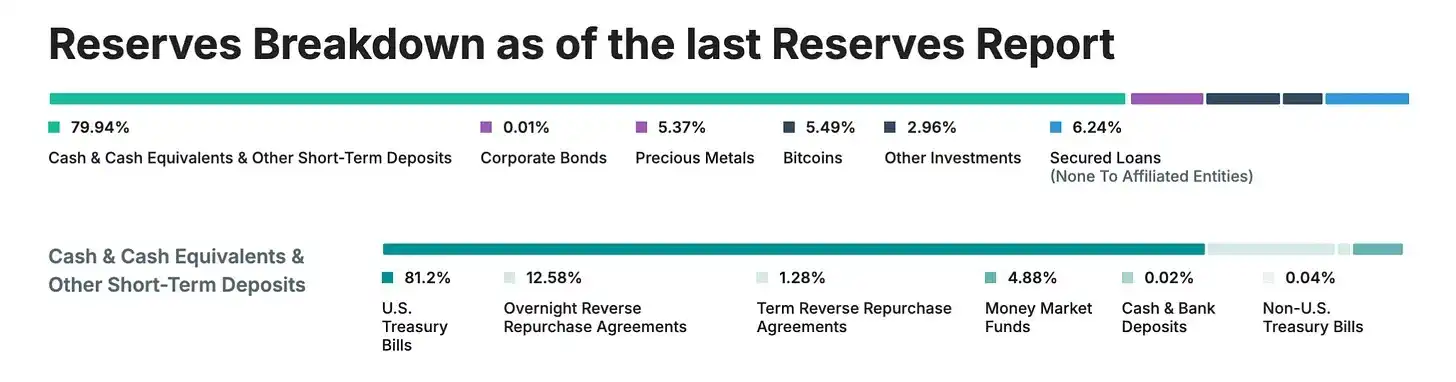

Lahat ng tagumpay na ito ay nakamit nang walang komprehensibong audit, ganap na regulasyon, o transparency na karaniwan sa mga tradisyunal na institusyong pinansyal. Sa halip, umaasa ang Tether sa quarterly "attestations" sa halip na full audits, at isinasama sa reserba nito ang mga asset tulad ng ginto, bitcoin, at collateralized loans—mga asset na hindi pinapayagan sa ilalim ng mahigpit na regulasyon ng stablecoin. Bukod dito, pangunahing nag-ooperate ito sa pamamagitan ng mga offshore entity sa Hong Kong at British Virgin Islands.

Isa itong sukdulang halimbawa na minsan, kahit salungat sa kagustuhan ng mga regulator, maaari pa ring makamit ang napakalaking tagumpay.

Ang Paglitaw (at mga Problema) ng GENIUS Act

Pagkatapos, noong Hulyo 2025, ipinasa ang GENIUS Act, ang kauna-unahang komprehensibong regulasyon para sa stablecoin sa US. Biglang nagkaroon ng mahigpit na bagong mga patakaran ang US market—ang pinaka-kumikita at makapangyarihang crypto market sa mundo:

· 100% ng reserba ay dapat cash at short-term US Treasuries (hindi kasama ang bitcoin, ginto, o collateralized loans)

· Buwanang independiyenteng audit, na may sertipikasyon mula sa CEO at CFO

· Issuer na may US license, at regulated US custodian

· Ganap na pagsunod sa Anti-Money Laundering (AML)/Know Your Customer (KYC) requirements, na may freeze function

· Walang pagbabayad ng interes sa mga may hawak

· Ganap na transparency ng komposisyon ng reserba

Tingnan ang listahang ito, at tingnan ang kasalukuyang estruktura ng USDT—halata ang hamon. Ang batas na ito ay malinaw na naghati sa "foreign" at US domestic stablecoins. Ang USDT na inilalabas ng mga Tether entity sa British Virgin Islands at Hong Kong ay hindi basta-basta magiging compliant sa isang pindot lang ng switch. Nangangailangan ito ng malalim na pagbabago sa estruktura ng kumpanya, komposisyon ng reserba, at operasyon.

Para sa Tether, mas mahirap pa, dahil ang tunay na pagsunod sa GENIUS Act ay nangangailangan ng uri ng transparency na matagal nang iniiwasan ng kumpanya. Hanggang 2025, quarterly "attestations" pa rin ang ibinibigay ng Tether, hindi full audits. Mga 16% ng reserba nito ay mga asset na tahasang ipinagbabawal ng GENIUS Act: ginto (3.5%), bitcoin (5.4%), collateralized loans, at corporate bonds.

Bakit hindi na lang ayusin ang USDT?

Bakit maglulunsad ng bagong token, sa halip na gawing compliant ang USDT?

Sa madaling salita, ang pagbabago ng USDT upang maging compliant ay parang pagtatangkang gawing aircraft carrier ang isang speedboat habang ito ay tumatakbo pa. Sa kasalukuyan, ang USDT ay nagsisilbi sa 500 milyong user sa buong mundo, na pinili ito dahil hindi ito saklaw ng mahigpit na regulasyon ng US. Marami sa mga user na ito ay nasa emerging markets, kung saan hindi maaasahan o mahal ang lokal na banking system, at nagbibigay ang USDT ng paraan upang makakuha ng dolyar.

Kung biglang ipatupad ng Tether sa lahat ng USDT user sa buong mundo ang US-level na KYC requirements, freeze function, at audit protocols, babaguhin nito ang mismong dahilan ng tagumpay ng USDT. Ang isang maliit na negosyante sa Brazil na gumagamit ng USDT upang iwasan ang currency volatility ay ayaw makipagbuno sa US regulatory compliance, at ang isang crypto trader sa Southeast Asia ay hindi nangangailangan ng buwanang sertipikasyon mula sa CEO.

Ngunit may mas malalim pang estratehikong dahilan: market segmentation. Sa pamamagitan ng paglikha ng USAT, maaaring mag-alok ang Tether ng "high-end" regulated product para sa US institutions, habang pinapanatili ang USDT bilang "global standard" para sa ibang mga merkado. Para itong pagkakaroon ng luxury brand at mass-market brand nang sabay—iisang kumpanya, iba't ibang produkto para sa iba't ibang customer.

Ang Value Proposition ng USAT (Bilang Sarili Nito)

Kaya ano nga ba ang iniaalok ng USAT na wala pa sa USDC? Medyo malabo ang marketing ng Tether tungkol dito.

Ang teknikal na arkitektura ay sumusuporta sa ganitong dual-track na estratehiya. Parehong gumagamit ng Hadron platform ng Tether ang dalawang token, na nagpapahintulot ng seamless integration sa kasalukuyang infrastructure habang pinapanatili ang regulatory separation. Kung pinapayagan ng batas, maaaring dumaloy ang liquidity sa pagitan ng dalawang sistema, ngunit ang compliance "firewalls" ay nagsisiguro na ang bawat token ay independent na nag-ooperate sa sarili nitong hurisdiksyon.

Ang USAT ay ilalabas ng Anchorage Digital Bank (isang federally chartered crypto bank), at ang reserba ay ise-secure ng Cantor Fitzgerald. Ito ay ganap na susunod sa GENIUS Act, kabilang ang buwanang audit, transparent na reserba, at lahat ng regulatory requirements na inaasahan ng mga institusyonal na user. Sa pamumuno ng dating White House crypto advisor na si Bo Hines, makikinabang ang USAT sa malakas na political backing at koneksyon sa Washington.

Gayunpaman, matagal nang natutugunan ng Circle ang lahat ng mga kondisyong ito sa USDC. Ang USDC ay may malalim na liquidity, mature na exchange integration, institutional partnerships, at mahusay na regulatory track record. Ito na ang pangunahing stablecoin ng US institutions.

Ang pangunahing kalamangan ng Tether ay... well, ito ay Tether. Ang kumpanyang ito ang bumuo ng pinakamalaking global stablecoin distribution network, may napakalaking market share, at kumikita ng $13.7 billions kada taon upang suportahan ang paglago nito. Gaya ng sabi ng CEO na si Paolo Ardoino: "Hindi tulad ng aming mga kakumpitensya, hindi namin kailangan magrenta ng distribution channels, pagmamay-ari namin ang mga ito."

Kailangang magsimula ang Tether mula sa simula upang buuin ang liquidity ng USAT. Nangangahulugan ito ng paghikayat sa mga exchange na i-list ang USAT, mga market maker na magbigay ng liquidity, at mga institutional client na aktwal na gamitin ito. Kahit na may malakas na financial resources at malawak na distribution network ang Tether, hindi ito madaling gawin.

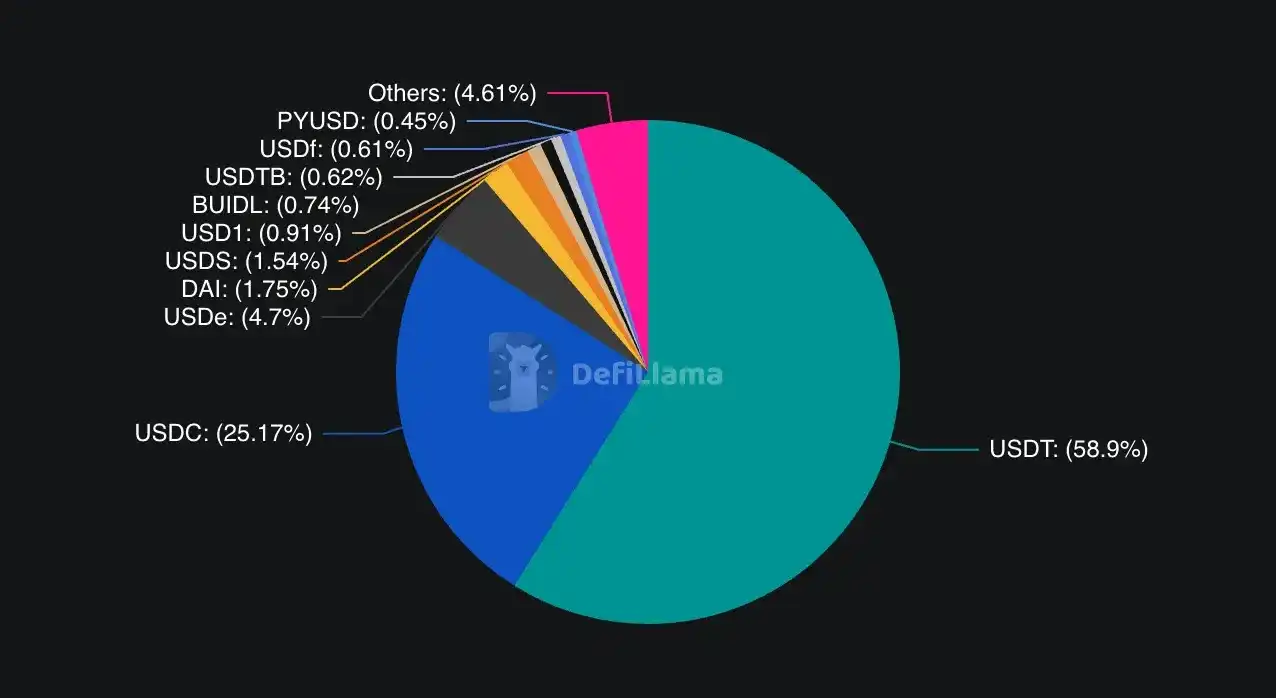

Kontrolado ng USDC ang humigit-kumulang 25% ng global stablecoin market, ngunit nangingibabaw sa regulated US market. May 58% market share ang USDT sa buong mundo, ngunit halos hindi ito makapasok sa compliant US market.

Ang taya ng kumpanya ay kailangan ng mga institutional user ng alternatibo upang maiwasan ang concentration risk. Kung magkaroon ng problema ang Circle o USDC, maaaring maghanap ng ibang fully regulated na opsyon ang mga institusyon. Bukod dito, maaaring gamitin ng Tether ang umiiral nitong mga relasyon (tulad ng partnership sa Cantor Fitzgerald) upang mag-alok ng mas magagandang terms o serbisyo.

Ang mga kamakailang hakbang ng Circle ay nagpapakita ng tindi ng kompetisyon. Noong Hunyo 2025, matagumpay na nag-IPO ang Circle, naglunsad ng Arc blockchain na nakatuon sa stablecoin finance, at patuloy na pinalalawak ang global payment channels. Malinaw na nagbunga ang regulatory-first strategy ng Circle sa institutional adoption.

Ngunit may ilang kalamangan ang USAT na wala sa USDC. Ayon kay CEO Paolo Ardoino, ang global distribution network ng Tether ay kinabibilangan ng "daang libong physical distribution points," pati na rin ang mga digital partnerships gaya ng $775 milyon investment sa Rumble. Ang infrastructure na ito ay binuo sa loob ng mahigit sampung taon at mahirap kopyahin.

Ang lakas ng Tether ay nasa global relationships at financial strength nito. Sa unang kalahati ng 2025, kumita ang kumpanya ng $5.7 billions, na nagbibigay ng sapat na resources para sa market making, liquidity incentives, at partnership development. Hindi tulad ng mga kakumpitensya na kailangang "umupa" ng distribution channels, pagmamay-ari ng Tether ang sarili nitong infrastructure.

Ang pinakamalaking kalamangan ng USAT ay maaaring compatibility. Kung maaari itong gumana kasama ng kasalukuyang USDT infrastructure, hindi na kailangang baguhin ng mga user ang kanilang mga sistema. Para sa mga developer na gumugol ng buwan upang i-integrate ang USDT, mas madali ang lumipat sa isa pang Tether token kaysa magsimula muli sa ibang provider.

Maaaring may ilang institusyon o risk-averse na user na nais lang maghawak ng iba't ibang regulated stablecoins para sa diversification, upang mabawasan ang counterparty risk sa pagitan ng Circle (USDC) at Tether (USAT).

Mahalaga ang timeline dito. Nakatakdang ilunsad ang USAT sa pagtatapos ng 2025, kaya't limitado ang oras ng Tether upang bumuo ng liquidity, makuha ang exchange listings, at magtatag ng market maker relationships. Sa financial markets, maaaring maging mapagpasyang advantage ang pagiging unang lumabas—karaniwang pinipili ng mga user ang established at liquid na opsyon kaysa sa mga bagong dating.

Mahalaga ang timeline dito. Nakatakdang ilunsad ang USAT sa pagtatapos ng 2025, kaya't limitado ang oras ng Tether upang bumuo ng liquidity, makuha ang exchange listings, at magtatag ng market maker relationships. Sa financial markets, ang first-mover advantage ay napakahalaga—karaniwang pinipili ng mga user ang matured at liquid na opsyon kaysa sa mga baguhan.

Sinasabi ng mga kritiko na ang USAT ay isang "compliance theater"—isang paraan ng Tether upang makapasok sa US market, ngunit hindi tinutugunan ang transparency at operational issues ng core business nito.

May punto ang ganitong kritisismo. Ang pagpili ng Tether na maglunsad ng USAT sa halip na gawing ganap na compliant ang USDT ay nagpapakita na mas pinapahalagahan ng kumpanya ang kasalukuyang operational flexibility kaysa sa full regulatory legitimacy.

Sa kabilang banda, maaaring sabihin ng iba na ganito talaga dapat gumana ang merkado. Iba-iba ang pangangailangan at risk appetite ng bawat customer segment. Kailangan ng US institutions ng regulatory compliance at transparency, habang ang mga user sa emerging markets ay inuuna ang accessibility at mababang fees. Bakit hindi maaaring mag-alok ang isang kumpanya ng iba't ibang produkto para sa dalawang segment na ito nang sabay?

Kongklusyon

Ang dual stablecoin strategy ng Tether ay sumasalamin sa mas malawak na kontradiksyon ng crypto industry sa pagitan ng regulasyon, desentralisasyon, at institutional adoption. Lalo nang nahaharap ang industriya sa hamon ng pagbabalanse ng permissionless spirit ng crypto at ng regulatory frameworks na kailangan para sa mainstream adoption.

Ang USAT ay representasyon ng taya ng Tether: na maaari nilang makuha ang regulatory legitimacy para sa institutional users, habang pinapanatili ang flexibility para sa global retail. Ang tagumpay ng estratehiyang ito ay nakasalalay sa execution, pagtanggap ng merkado, at katatagan ng patuloy na nagbabagong regulatory framework.

Patuloy na nagbabago ang regulatory environment. Bagaman nagbigay ng ilang linaw ang GENIUS Act, hindi pa tiyak ang detalye ng implementasyon at enforcement nito. Ang pagbabago ng administrasyon o regulatory priorities ay maaaring malaki ang epekto sa estratehiya ng mga stablecoin issuer.

Mas mahalaga, naglalatag ang USAT ng mahahalagang tanong tungkol sa likas na dahilan ng orihinal na tagumpay ng Tether. Ang dominasyon ba ng USDT ay nakabatay sa regulatory arbitrage na maaaring hindi na magtagal? O ito ba ay tunay na repleksyon ng inobasyon sa global financial infrastructure, na maaaring mapalakas pa ng regulatory compliance sa halip na mapigilan?

Ang sagot sa tanong na ito ay maaaring magtakda kung ang USAT ay ebolusyon ng Tether patungo sa mature financial institutions, o isang pag-amin sa mga limitasyon ng dating modelo nito. Sa anumang kaso, ang paglulunsad ng USAT ay nagmamarka ng bagong kabanata sa kompetisyon at regulasyon ng stablecoin.

Ang hari ay nagtatayo ng pangalawang kaharian. Kung kaya niyang pamunuan ang dalawa nang sabay, ay mananatiling isang tanong na dapat abangan.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Preconfs Ebolusyon: Mula sa "Patch" hanggang sa "Infrastructure", paano naaapektuhan ng UniFi AVS ang mga patakaran ng laro ng Based Rollup?

Bilang kinikilalang kinakailangang patch para sa Based Rollup, ang Preconfs ay sa wakas nakagawa ng mahalagang hakbang tungo sa standardisasyon.

Tether Target ng $500B Halaga Habang Sumisigla ang Paglago ng Stablecoin Market

Ang pandaigdigang stablecoin market, na pinangungunahan ng Tether na may halagang $500B, ay sumisigla dahil sa pag-aampon ng mga institusyon. Nagbabala ang mga analyst na ang mabilis na paglago nito ay nagdudulot ng panganib sa katatagan ng pananalapi at kontrol ng mga central bank sa interest rates.

SWIFT Nakipagtulungan sa Linea para sa Blockchain Messaging Pilot

Ang SWIFT, ang pandaigdigang network para sa financial messaging, ay nakikipagtulungan sa higit sa isang dosenang bangko upang subukan ang on-chain messaging gamit ang Linea, ang Ethereum layer-2 platform na binuo ng ConsenSys. Kasama sa mga institusyong lumalahok sa inisyatibo ang BNP Paribas at BNY Mellon, na itinuturing din bilang isang settlement token na kahalintulad ng stablecoin. Sinimulan na ng SWIFT at mga pandaigdigang bangko ang trial ng Linea blockchain messaging.

Nahaharap ang XRP sa panibagong 10% na pagbaba: Kailan papasok ang mga bulls?