Kapag Nagtagpo ang Hundred Billion Sell-off at 45% Burn Proposal, Lalong Tumatindi ang Labanan sa Hyperliquid Valuation

Maraming mga kilalang pondo ang tumitingin lamang sa TVL, habang ang kamakailang matapang na panukala ng Hyperliquid ay tila nakatuon sa pagseserbisyo sa malalaking kapital.

Original Article Title: " Burning Half of $HYPE? A Radical Proposal Sparks Hyperliquid Valuation Debate"

Original Article Author: David, Deep Tide TechFlow

Kamakailan, sa gitna ng kasikatan ng Perp DEX, nagsulputan ang mga bagong proyekto na parang kabute, patuloy na hinahamon ang dominanteng posisyon ng Hyperliquid.

Nakatutok ang lahat sa mga inobasyon ng mga bagong manlalaro, hanggang sa tila nakaligtaan na ang potensyal na galaw ng presyo ng $HYPE flagship token. At ang pinaka-direktang salik na may kaugnayan sa galaw ng presyo ng token ay ang supply ng $HYPE.

Kabilang sa mga salik na nakakaapekto sa supply ng token ay ang patuloy na buybacks, na sa esensya ay tuloy-tuloy na pagbili sa secondary market upang bawasan ang sirkulasyon, na nag-aalis ng liquidity pool; at isa pa ay ang pagsasaayos ng kabuuang mekanismo ng supply, na parang pinapatay ang gripo.

Sa mas malalim na pagsusuri sa kasalukuyang disenyo ng supply ng $HYPE, lumilitaw ang isang isyu:

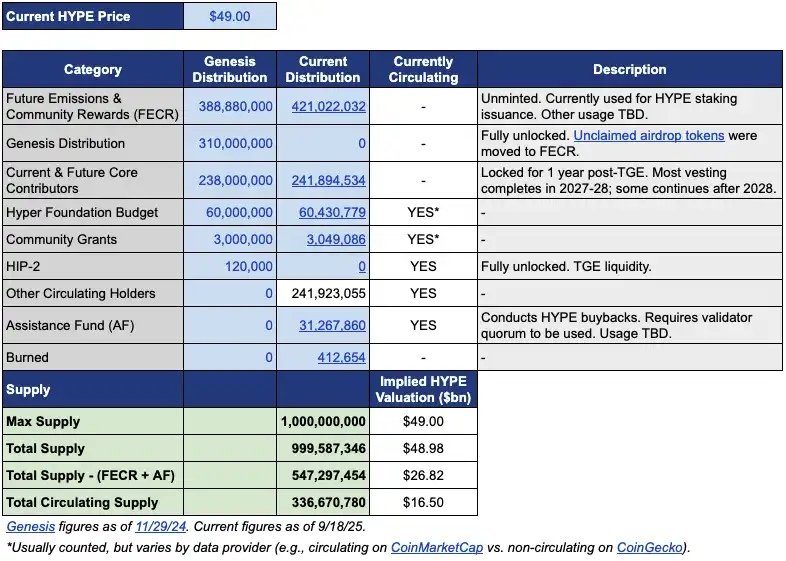

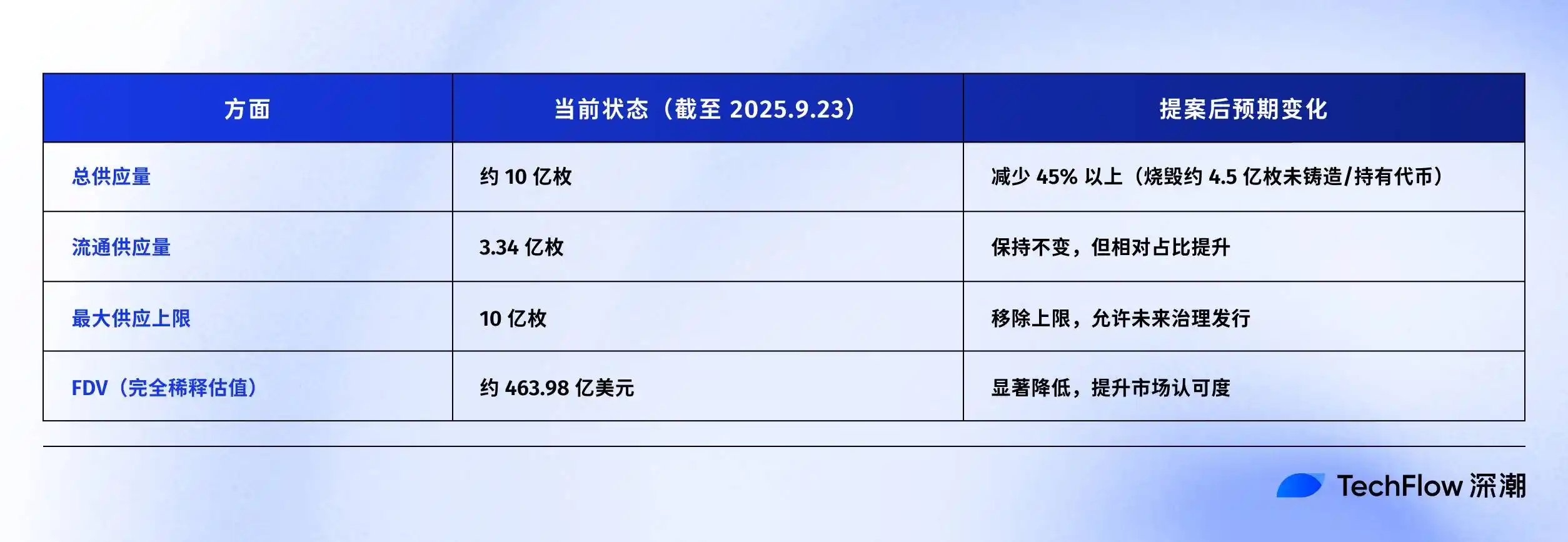

Ang circulating supply ay humigit-kumulang 3.39 billion tokens, na may market cap na nasa $15.4 billion; gayunpaman, ang total supply ay halos 10 billion tokens, na may fully diluted valuation (FDV) na umaabot sa $46 billion.

Ang halos tatlong beses na agwat sa pagitan ng MC at FDV ay pangunahing nagmumula sa dalawang bahagi. Ang isa ay ang 4.21 billion tokens na inilaan para sa "Future Emissions and Community Rewards" (FECR), at ang isa pa ay ang 31.26 million tokens na hawak ng Aid Fund (AF).

Ang Aid Fund ay isang account kung saan bumibili ang Hyperliquid ng HYPE gamit ang protocol revenue, bumibili araw-araw ngunit hindi sinusunog, bagkus ay hinahawakan lamang. Ang isyu ay madalas na nakikita ng mga mamumuhunan ang $46 billion FDV bilang overvalued, kahit na isang-katlo lamang ang aktwal na umiikot.

Sa ganitong konteksto, noong Setyembre 22, naglabas ng isang hindi opisyal na panukala sina fund manager Jon Charbonneau (DBA Asset Management, may malaking posisyon sa HYPE) at independent researcher Hasu tungkol sa $HYPE, na lubhang radikal; ang TL;DR na bersyon ay:

Sunugin ang 45% ng kasalukuyang total supply ng $HYPE upang mapalapit ang FDV sa aktwal na circulating value.

Agad na nagliyab ang diskusyon sa komunidad tungkol sa panukalang ito, na umabot na sa 410,000 views ang post sa oras ng pagsulat.

Bakit ganito kalaki ang reaksyon? Kung talagang maipapatupad ang panukala, ang pagsunog ng 45% ng supply ng HYPE ay mangangahulugan na halos madodoble ang halaga ng bawat HYPE token. Ang mas mababang Fully Diluted Valuation (FDV) ay maaari ring makaakit ng mga mamumuhunang dati ay nag-aalangan pumasok.

Mabilis naming binuod ang orihinal na post ng panukalang ito at inayos ito tulad ng sumusunod.

Pagbawas ng FDV upang Hindi Mukhang Mahal ang HYPE

Maaaring mukhang simple sa unang tingin ang panukala nina Jon at Hasu—pagsunog ng 45% ng supply. Gayunpaman, ang aktwal na implementasyon ay medyo kumplikado.

Upang maunawaan ang panukalang ito, kailangang maintindihan muna ang kasalukuyang istruktura ng supply ng HYPE. Ayon sa data table na ibinigay ni Jon, sa presyong $49 (presyo ng HYPE noong panukala), mula sa kabuuang 1 billion HYPE tokens na umiiral, 337 million lamang ang aktwal na umiikot, na tumutugma sa $16.5 billion market cap.

Ngunit saan napunta ang natitirang 660 million?

Ang dalawang pinakamalaking bahagi ay ang sumusunod: 421 million na inilaan sa Future Emission and Community Rewards (FECR), na nagsisilbing malaking reserve pool, ngunit walang tiyak na iskedyul o plano para sa alokasyon; dagdag pa, 31.26 million ay nasa kamay ng Aid Fund (AF), isang pondo na bumibili ng HYPE araw-araw ngunit hindi nagbebenta, bagkus ay iniipon lamang.

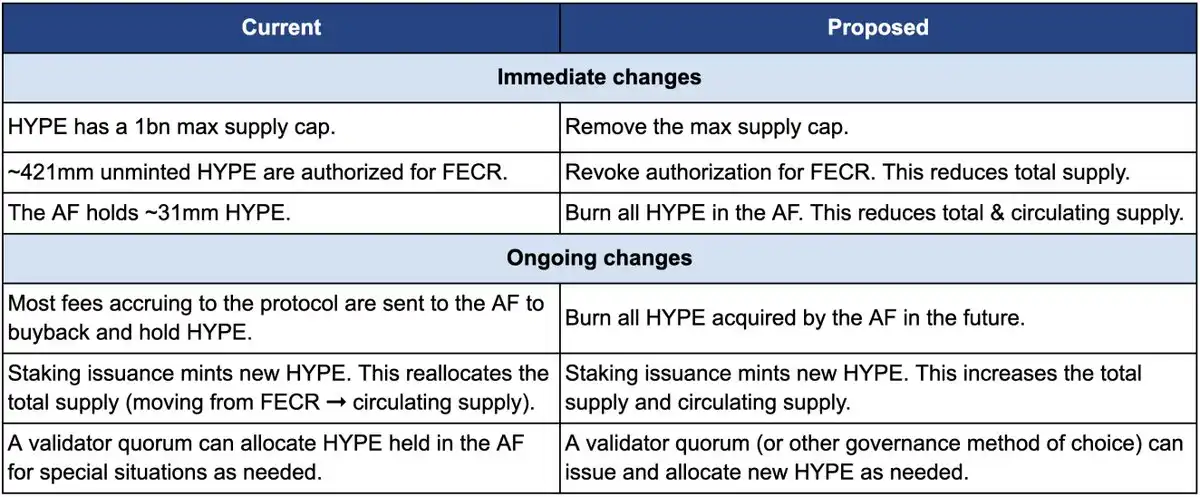

Talakayin muna natin ang proseso ng pagsunog. Ang panukala ay may tatlong pangunahing aksyon:

Una, bawiin ang awtorisasyon ng 4.21 billion FECR (Future Emission and Community Rewards) tokens. Ang mga token na ito ay orihinal na inilaan para sa mga staking rewards at community incentives sa hinaharap ngunit hindi kailanman nagkaroon ng malinaw na iskedyul ng paglalabas. Naniniwala si Jon na imbes na hayaang nakabitin ang mga token na ito sa merkado na parang espada ni Damocles, mas mabuting bawiin na lang ang awtorisasyon. Kapag kailangan, maaari namang muling bigyan ng awtorisasyon para sa paglalabas sa pamamagitan ng governance vote.

Pangalawa, sunugin ang 31.26 million HYPE na hawak ng Aid Fund (AF), at lahat ng susunod na pagbili ng HYPE ng AF ay direktang susunugin din. Sa kasalukuyan, araw-araw bumibili ang AF ng HYPE gamit ang protocol revenue (pangunahin 99% ng transaction fees), na may average na daily purchase volume na nasa $1 million. Ayon sa panukala ni Jon, ang mga nabili na token ay hindi na itatago kundi agad na susunugin.

Pangatlo, alisin ang 1 billion token supply cap. Maaaring tunog kontra-intuwitibo ito—kung layunin ay bawasan ang supply, bakit aalisin ang cap?

Ipinaliwanag ni Jon na ang fixed supply cap ay pamana mula sa Bitcoin 21 million coin model at wala namang praktikal na kabuluhan para sa karamihan ng mga proyekto. Sa pagtanggal ng cap, kung kakailanganin ng karagdagang coin issuance sa hinaharap (halimbawa, para sa staking rewards), ang tiyak na halaga ay maaaring mapagdesisyunan sa pamamagitan ng governance, hindi mula sa reserved pool.

Ang sumusunod na comparative table ay malinaw na nagpapakita ng mga pagbabago bago at pagkatapos ng panukala: ang kaliwa ay kasalukuyang estado, at ang kanan ay ang sitwasyon pagkatapos ng panukala.

Bakit ganito ka-radikal ang pagbabago? Ibinigay nina Jon at Hasu ang pangunahing dahilan: Ang disenyo ng token supply ng HYPE ay isang accounting issue, hindi isang economic issue.

Nasa paraan ng pagkalkula ng mga pangunahing data platform tulad ng CoinMarketCap ang problema.

Tungkol sa mga nasunog na token, FECR reserves, at AF holdings, magkaiba ang paraan ng pagkalkula ng mga platform na ito para sa FDV, total supply, at circulating supply. Halimbawa, laging kinukuwenta ng CoinMarketCap ang FDV base sa 10 billion maximum supply, kahit na may mga token na nasunog na hindi naman ina-adjust.

Ang resulta, kahit gaano pa bumili o magsunog ng token ang HYPE, hindi bumababa ang ipinapakitang FDV.

Makikita na ang pinaka-malaking pagbabago sa panukala ay parehong mawawala ang 4.21 billion FECR at 31 million AF, at mawawala rin ang 10 billion hard cap, na ilalabas na lang kung kinakailangan sa pamamagitan ng governance.

Sa panukala, isinulat ni Jon: "Maraming mamumuhunan, kabilang ang ilan sa pinakamalaki at pinaka-mature na pondo, ay tinitingnan lang ang surface-level FDV number." Ang $460 billion FDV ay nagpapamukhang mas mahal ang HYPE kaysa Ethereum—kaya sino ang maglalakas-loob bumili?

Gayunpaman, karamihan sa mga panukala ay parang hinahayaan ang buntot na magpagalaw sa aso. Tahasang sinabi ni Jon na ang DBA fund na kanyang pinamamahalaan ay may "material position" sa HYPE, at siya mismo ay may hawak din, kaya kung magkakaroon ng botohan, lahat sila ay boboto ng pabor.

Malakas na binibigyang-diin ng panukala na ang mga pagbabagong ito ay hindi makakaapekto sa relative holdings ng mga kasalukuyang may hawak, sa kakayahan ng mga proyektong pinondohan ng Hyperliquid, o sa mekanismo ng pagdedesisyon. Sa mga salita ni Jon,

"Ito ay para lamang gawing mas tapat ang ledger."

Kapag ang "Community Allocation" ay Nagiging De Facto Rule

Ngunit tatanggapin ba ng komunidad ang panukala? Sumabog na ang comment section ng orihinal na post.

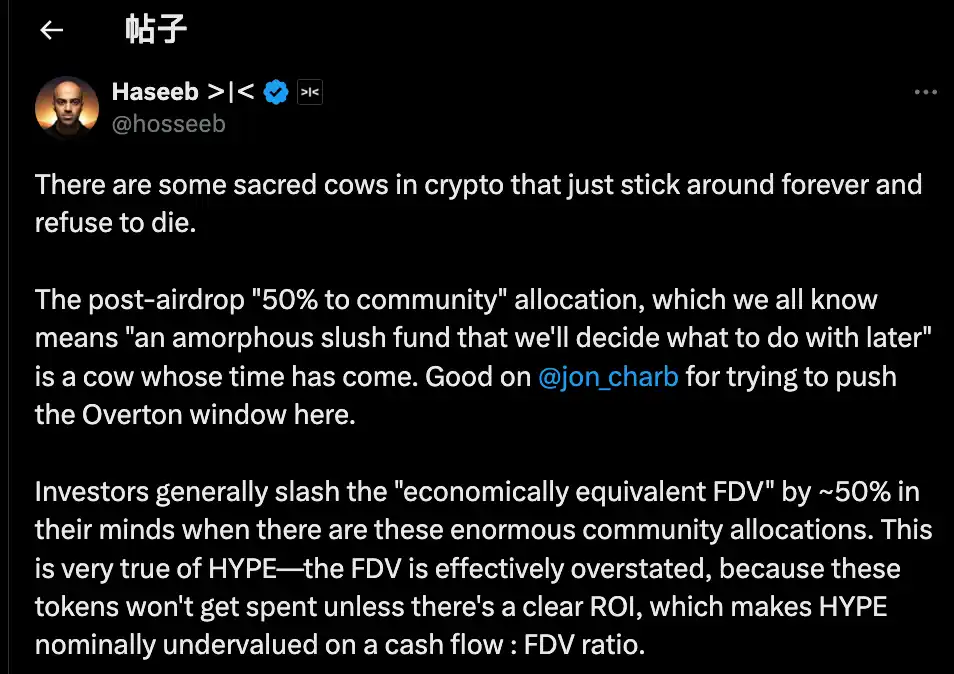

Kabilang dito, ang komento ni Dragonfly Capital Partner Haseeb Qureshi ay naglagay ng panukalang ito sa mas malawak na phenomenon sa industriya:

"May ilang 'sagradong baka' sa crypto industry na ayaw mamatay at panahon na para katayin sila."

Tinutukoy niya ang isang di-nakasulat na patakaran sa buong crypto industry: pagkatapos ng token generation, laging naglalaan ang mga project team ng tinatawag na 40-50% token allocation para sa "komunidad." Maaaring tunog decentralized at Web3 ito, ngunit sa realidad, mas parang performance art lang.

Noong 2021, sa kasagsagan ng bull market, bawat proyekto ay nag-uunahan maging mas "decentralized." Kaya sa tokenomics, naging karaniwan na ang magsulat ng 50%, 60%, o kahit 70% para sa komunidad, mas malaki ang numero, mas politically correct.

Ngunit paano nga ba ginagamit ang mga token na ito? Walang makapagpapaliwanag nang malinaw.

Mula sa mas malawak na malisyosong pananaw, para sa ilang project team, ang mas realistiko tungkol sa allocation ng token sa komunidad ay ginagamit nila ito kahit kailan at paano nila gusto, sa ilalim ng dahilan na "para sa komunidad."

Ang problema, hindi tanga ang merkado.

Ibinunyag din ni Haseeb ang isang public secret na ang mga professional investor ay awtomatikong dinidiscount ng 50% ang mga "community reserves" kapag nag-e-evaluate ng proyekto.

Para sa isang proyekto na may $500 billion FDV ngunit may 50% "community allocation," sa kanilang pananaw, ang aktwal na valuation ay $250 billion lang. Maliban na lang kung may malinaw na ROI, ang mga token na ito ay parang pangakong napakalayo.

Ito rin ang problemang kinakaharap ng HYPE. Sa loob ng $490 billion FDV ng HYPE, mahigit 40% ay nakalaan para sa "future emissions and community rewards." Nakikita ng mga mamumuhunan ang numerong ito at nagdadalawang-isip.

Hindi dahil masama ang HYPE, kundi dahil masyadong abstract ang mga numero sa papel. Naniniwala si Haseeb na ang panukala ni Jon ay may impluwensya sa unti-unting pagbago ng mga dating hindi mabanggit na radikal na ideya tungo sa tinatanggap na mainstream na pananaw; kailangan nating kuwestyunin ang industry norm ng paglalaan ng token sa "community reserve."

Sa kabuuan, simple lang ang pananaw ng mga sumusuporta:

Kung gusto mong gamitin ang mga token, sundin ang governance, malinaw na ipaliwanag kung bakit ka maglalabas, ilan ang ilalabas, at ano ang inaasahang balik. Maging transparent, accountable, at hindi black box.

Kasabay nito, dahil masyadong radikal ang post na ito, may ilang tutol din sa comment section. Inisa-isa namin ito sa tatlong pangunahing punto:

Una, kailangang may hawak na HYPE bilang reserba para sa panganib.

Mula sa pananaw ng risk management, naniniwala ang ilan na ang 31 million HYPE sa Aid Fund AF ay hindi lang imbentaryo, kundi emergency fund din. Paano kung may regulatory fine o kailangang magbayad dahil sa hacker attack? Ang pagsunog ng lahat ng reserba ay katumbas ng pagkawala ng buffer sa oras ng krisis.

Pangalawa, may komprehensibong mekanismo ng pagsunog na ang HYPE.

May tatlong natural na mekanismo ng pagsunog ang Hyperliquid: spot trading fee destruction, HyperEVM gas fee destruction, at token auction fee destruction.

Awtomatikong ina-adjust ng mga mekanismong ito ang supply base sa paggamit ng platform, kaya bakit kailangang makialam nang artipisyal? Mas malusog ang pagsunog base sa paggamit kaysa one-time destruction.

Pangatlo, hindi nakakatulong sa insentibo ang malakihang pagsunog.

Ang future emissions ang pinakamahalagang growth tool ng Hyperliquid, ginagamit para mag-insentibo ng users at mag-reward ng contributors. Ang pagsunog nito ay parang tinatamaan ang sariling paa. Bukod pa rito, malalaking staker ang malalock. Kung walang bagong token rewards, sino pa ang gustong mag-stake?

Sino ang Pinaglilingkuran ng Token?

Sa unang tingin, ito ay teknikal na diskusyon kung dapat bang sunugin ang token o hindi. Ngunit kung susuriin nang mabuti ang posisyon ng bawat panig, makikita na pananaw talaga ang pinag-aawayan.

Malinaw ang pananaw nina Jon at Haseeb: ang institutional investors ang pangunahing pinagmumulan ng incremental capital.

Ang mga pondong ito ay namamahala ng bilyon-bilyong dolyar, at ang kanilang pagbili ay tunay na makakapagpaangat ng presyo. Ngunit ang problema, natatakot silang pumasok sa proyekto na may $490 billion FDV. Kaya kailangang ayusin ang numerong ito upang maging mas kaakit-akit ang HYPE sa mga institusyon.

Magkaiba naman ang pananaw ng komunidad. Sa kanilang paningin, ang mga retail trader na araw-araw ay nag-oopen at close ng posisyon sa platform ang pundasyon. Nasa kinalalagyan ngayon ang Hyperliquid hindi dahil sa VC money, kundi dahil sa suporta ng 94,000 airdrop users. Ang pagbabago ng economic model para lang sa mga institusyon ay parang baligtad na ang mundo.

Hindi na bago ang ganitong hindi pagkakaunawaan.

Balikan ang kasaysayan ng DeFi, halos bawat matagumpay na proyekto ay dumaan sa ganitong sangandaan. Noong inilunsad ng Uniswap ang token nito, matindi ang pagtatalo ng komunidad at mga mamumuhunan tungkol sa treasury control.

Sa pinakapuso ng bawat pagkakataon ay iisang tanong: ang on-chain project ba ay para sa malalaking pera o para sa grassroots crypto natives?

Ang panukalang ito ay tila pabor sa una, dahil "marami sa pinakamalaki at pinaka-mature na pondo ay tinitingnan lang ang FDV." Malinaw ang ibig sabihin na para maakit ang malalaking manlalaro, kailangang sumunod sa kanilang patakaran.

Ang tagapanukala, si Jon, ay isang institutional investor mismo, at ang DBA fund niya ay may malaking hawak na HYPE. Kung tatanggapin ang panukala, ang pinakamalaking makikinabang ay ang ganitong whale. Sa pagbawas ng supply, maaaring tumaas ang presyo ng coin, at tataas ang halaga ng kanilang hawak.

Idagdag pa rito na ilang araw lang ang nakalipas nang magbenta si Arthur Hayes ng $800,000 na halaga ng HYPE, biro pa niyang bibili ng Ferrari, mararamdaman ang maselang timing. Ang mga pinakaunang sumuporta ay nagka-cash out na, at ngayon may nagmumungkahi ng coin burn para tumaas ang presyo. Sino nga ba ang pinagsisilbihan dito?

Sa oras ng pagsulat, wala pang opisyal na pahayag mula sa Hyperliquid. Ngunit anuman ang maging desisyon, naihayag na ng debate na ito ang masakit na katotohanan na ayaw harapin ng lahat:

Sa unahan ng kita, maaaring hindi naman talaga natin pinapahalagahan ang decentralization, kundi nagpapanggap lang tayo.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang Daily: Trump-backed World Liberty Financial maglulunsad ng debit card, White House tinatarget ang pagpasa ng crypto market structure bill bago matapos ang taon, at iba pa

Quick Take: Plano ng World Liberty Financial na ilunsad ang sarili nitong debit card “sa lalong madaling panahon,” na may Apple Pay integration na konektado sa USD1 stablecoin, ayon sa co-founder ng proyekto na si Zak Folkman. Sinabi naman ni Patrick Witt, executive director ng White House Council of Advisors on Digital Assets, na inaasahan niyang maipapasa ang isang malawak na crypto market structure bill bago matapos ang 2025.

Maaari bang maging tunay na haligi ng dominasyon ng dolyar ang stablecoin?

Trending na balita

Higit paAng Daily: Trump-backed World Liberty Financial maglulunsad ng debit card, White House tinatarget ang pagpasa ng crypto market structure bill bago matapos ang taon, at iba pa

Tagapagsalita ng Fed: Naniniwala si Powell na nananatiling mahigpit ang mga interest rate, na maaaring magbukas ng espasyo para sa karagdagang pagbaba ng rate