Arthur Hayes: Ang Lihim ng Bull Market sa mga Basurang Card: Maaaring Lampasan ng Bitcoin ang 3 Milyon sa 2028

May-akda: Arthur Hayes

Orihinal na Pamagat: Four, Seven

Pagsasalin at Pag-aayos: BitpushNews

Ang planong "Reindustrialize America" na iniharap ni Buffalo Bill Bessent, pati na rin ang pagtatangkang pigilan ang "Pax Americana" mula sa pagiging isang ordinaryong makapangyarihang bansa mula sa pagiging isang quasi-empire, ay hindi talaga bago. Noong Ikalawang Digmaang Pandaigdig, ang Treasury ay kinuha ang kontrol sa Federal Reserve mula 1942 hanggang 1951. Bahagi ng plano ni Bessent ay ang muling paghubog ng yield curve, na tinatawag na yield curve control (YCC). Kaya, ano ang itsura ng yield curve noon? At paano ito naiiba sa ngayon?

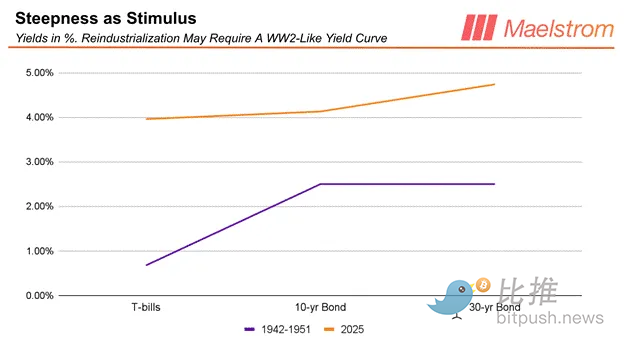

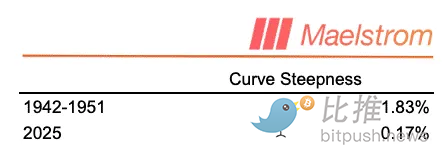

Noon, pinanatili ng Federal Reserve ang yield ng Treasury bills (T-bills) sa 0.675%, habang ang 10 hanggang 25 taong Treasury bonds ay naka-fix sa 2.5%[1]. Makikita na ang kasalukuyang yield curve ay mas mataas sa parehong short end at long end. Ngunit ang pangunahing pagkakaiba ay mas matarik ang yield curve noon kaysa ngayon. Bago talakayin ang mga benepisyo ng "1951 style" yield curve para sa iba't ibang sektor ng ekonomiya ng Amerika, unawain muna natin kung paano ginagamit ng Federal Reserve ang kasalukuyang mga kasangkapan upang makamit ang ganitong yield curve control.

Sa pamamagitan ng pagpapababa ng interest rate on reserve balances (IORB) at discount window (DW) borrowing rate, maaaring itulak ng Federal Reserve pababa ang short end ng yield curve sa antas na gusto nito. Sa pamamagitan ng paggamit ng System Open Market Account (SOMA) upang "mag-imprenta ng pera" (ibig sabihin, lumikha ng bank reserves) at bumili ng bonds mula sa mga bangko, masisiguro ng Federal Reserve na hindi lalampas ang yield sa itinakdang upper limit. Palalawakin nito ang balance sheet ng Federal Reserve. Sa madaling salita, ang kasalukuyang mga kasangkapan ng Federal Reserve ay sapat upang makamit ang isang yield curve na katulad noong 1951. Ang tunay na tanong ay: Paano itutulak nina Trump at Buffalo Bill Bessent ang ganitong market manipulation sa antas ng pulitika?

Bago talakayin ang political na laro at mga patakaran ng Federal Reserve, gusto ko munang pag-usapan ang mga benepisyo ng "1951 style" yield curve para sa iba't ibang sektor ng ekonomiya ng Amerika.

Ang sentro ng plano ni Bessent ay ilipat ang kapangyarihan sa paglikha ng credit, at ang kasunod na paglago ng ekonomiya, mula sa Federal Reserve at iba't ibang non-bank financial institutions (tulad ng private equity firms), papunta sa mga loan officer ng maliliit at katamtamang laki ng mga bangko (tinatawag ko itong regional banks). Sa kanyang kamakailang opinyon sa Wall Street Journal, binatikos niya ang Federal Reserve, gamit ang populistang pananalita upang ilarawan ito bilang "pagsuporta sa Main Street, pagsupil sa Wall Street." Huwag masyadong mag-alala sa kanyang sinasabing paraiso na umaasa sa "pag-imprenta ng pera" ng Federal Reserve, isang hindi demokratikong kasangkapan. Ang "dalawang mukha" ni Bessent ay matagal nang may ebidensya: bago siya maupo, binatikos niya ang mga polisiya ni Yellen; ngunit pagkatapos maupo, sumunod naman siya sa parehong polisiya.

Para sa mga regional banks, upang kumita mula sa paglikha ng credit, kailangan nilang umasa sa matarik na yield curve. Ipinapakita ng graph sa ibaba na kahit mababa ang kabuuang interest rate mula 1942–1951, mas matarik ang yield curve, kaya mas ligtas at mas kapaki-pakinabang ang pagpapautang sa maliliit at katamtamang laki ng negosyo. Ang mga SME ang siyang ugat ng ekonomiya ng Amerika—ang mga kumpanyang may mas mababa sa 500 empleyado ay humigit-kumulang 46% ng kabuuang employment. Ngunit kapag ang Federal Reserve ang pangunahing tagapaglabas ng credit, ang pera ay napupunta sa malalaking kumpanyang may access sa institutional debt capital markets, habang halos walang makuhang loan ang mga SME. Dagdag pa rito, kapag masyadong patag o inverted ang yield curve, masyadong mataas ang risk ng pagpapautang ng regional banks sa ganitong mga negosyo. Sa dati kong artikulo na "Black or White," tinawag ko ang monetary policy ni Bessent na "QE 4 Poor People."

Ngayon, ipapautang ng mga bangko ang pera sa tunay na industriya—ang mga industriya na kayang gumawa ng mga armas na kailangan para sa isa pang "Siglo ng Kaluwalhatian": mga bomba para sa Baghdad / Tehran / Gaza / Caracas (oo, magkakaroon ng pagtatangkang palitan ang rehimen sa Venezuela bandang 2028), at iba pa. Pumili ka lang ng isang "sentro ng populasyon ng mga taong kayumanggi o Muslim," at dadalhin ng militar ng Amerika doon ang "™️demokrasya"… basta't mabuhay pa ang mga lokal :(.

Nalutas nito ang bahagi ng equation para sa industriya. Upang patahimikin ang mga ordinaryong mamamayan ng Amerika—na nangangailangan ng patuloy na lumalaking welfare state bilang kapalit ng kanilang katapatan—kailangang gawing mas abot-kaya ng gobyerno ang sarili nitong gastos sa financing. Sa pamamagitan ng pag-fix ng yield ng long-term Treasury bonds, magagawang maglabas ng walang limitasyong halaga ng junk bonds si Bessent, at bibilhin ito ng Federal Reserve gamit ang bagong imprentang dolyar. Sa ganitong paraan, biglang bababa ang gastos sa interes at liliit ang fiscal deficit.

Sa huli, babagsak ang halaga ng dolyar kumpara sa iba pang maruruming fiat currencies at ginto. Dahil dito, mas magiging competitive ang presyo ng mga produktong gawa ng Amerika sa pag-export muna sa Europa, tapos sa Global South, upang makipagkumpitensya sa China, Japan, at Germany.

Sa konsepto, napakasimple lang unawain kung bakit gustong kontrolin ni Bessent ang Federal Reserve at ipatupad ang yield curve control (YCC). Ngunit ang problema ay hindi nakikipagtulungan ang kasalukuyang Federal Reserve. Kaya, kailangang punuin ni Trump ang Fed ng mga taong tapat sa kanya, na susunod sa kagustuhan ni Buffalo Bill, kung hindi ay "masasampolan" ulit sila. Si Lisa Cook, miyembro ng Fed Board, ay malapit nang makaranas ng "2025 version ng water cannon treatment." Kung hindi mo alam kung ano ito, tingnan mo ang mga taktika na ginamit ng mga awtoridad noong civil rights protests ng 1960s.

May dalawang komite ang Federal Reserve na kumokontrol sa mga polisiya na kailangan para magtagumpay ang plano ni Bessent: **Federal Reserve Board of Governors (FBOG)** na namamahala sa IORB (interest rate on reserve balances), at sa gayon ay kontrolado rin ang discount window (DW) loan rate; **Federal Open Market Committee (FOMC)** na may kontrol sa SOMA. Paano nakikipag-ugnayan ang mga voting members ng dalawang komite? Paano sila pinipili? At paano mabilis na makokontrol ni Trump ang dalawang komite sa loob ng legal na balangkas? Napakahalaga ng bilis, dahil ang midterm elections ng 2026 ay mahigit isang taon na lang, at ang "Red Team" Republicans ni Trump ay mahaharap sa matinding kompetisyon sa balota. Kung mawawala sa Red Team ang kontrol sa Senado, at hindi pa rin nakuha ni Trump ang majority sa dalawang komite bago ang Nobyembre 2026, hindi na irerekomenda ng Blue Team Democrats ang anumang susunod niyang appointment.

Iyan ang mga tanong na sasagutin ng artikulong ito. Ngunit kailangan kong paalalahanan, kapag pumasok na sa larangan ng pulitika, mas mataas ang risk ng pagkakamali—dahil ang tao ay laging gumagawa ng kakaiba at hindi inaasahang mga desisyon. Ang layunin ko ay tukuyin ang isang malamang na landas, at para sa aking investment portfolio, basta't "highly probable," sapat na iyon para manatili akong matindi sa long position sa Bitcoin, shitcoins, physical gold, at gold mining stocks.

Gabayan sa Federal Reserve Board of Governors

Ang pag-unawa sa bureaucratic decision-making mechanism ng "money printing institution" na ito ay sentro ng aking investment framework. Sa pag-aaral ko ng operasyon ng global fiat system, unti-unti kong naunawaan ang lohika ng operasyon ng mga Treasury at central bank ng iba't ibang bansa. Bilang isang complex adaptive system na puno ng human decision nodes, kailangang sumunod ang mga ganitong bureaucratic institution sa ilang "rules" upang maisulong ang anumang polisiya. Para sa non-elected bureaucratic system na namamahala sa monetary policy ng Amerika (ang Federal Reserve), may sarili ring set ng operating rules. Upang mahulaan kung paano magbabago ang polisiya nito sa ilalim ng impluwensya nina Trump at "Buffalo Bill" Bessent, kailangan ko munang sagutin ang ilang tanong:

-

Sino—at anong mga komite—ang may voting power sa iba't ibang bahagi ng monetary policy?

-

Ilang boto ang kailangan para maipasa ang isang motion?

-

Sino ang nag-a-appoint ng mga miyembro ng mga komite?

-

Kailan napapalitan ang mga miyembro?

Una, kailangang makuha ni Trump ang apat na upuan sa pitong miyembrong Federal Reserve Board of Governors (FBOG) para magkaroon ng majority. Pagkatapos, gamit ang majority sa FBOG, makakakuha siya ng majority sa Federal Open Market Committee (FOMC) na binubuo ng labindalawang miyembro, na may pitong voting seats. Ipapaliwanag ko kung anong mga polisiya ang kayang gawin ng dalawang institusyon, paano pinipili ang mga miyembro, at paano posibleng makuha ni Trump ang buong kontrol sa unang kalahati ng 2026.

Pagsusuri ng Komposisyon ng FBOG

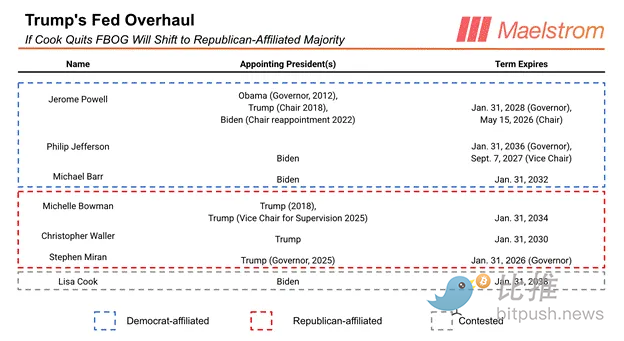

Ang Federal Reserve Board of Governors (FBOG) ay may pitong miyembro, na itinalaga ng presidente at kinukumpirma ng Senado. Narito ang kasalukuyang listahan ng mga miyembro:

Kapangyarihan at Laro ng FBOG

Dalawang napakahalagang kapangyarihan ang hawak ng Federal Reserve Board of Governors (FBOG):

Una, ang pagtatakda ng "interest rate on reserve balances" (IORB);

Pangalawa, ang pagboto para aprubahan ang nominasyon ng mga presidente ng Federal Reserve district banks, na siyang papalit-palit bilang voting members ng Federal Open Market Committee (FOMC).

Upang epektibong makontrol ng Federal Reserve ang short end ng interest rates, kailangang itakda ang IORB sa pagitan ng upper at lower limit ng federal funds rate na tinutukoy ng FOMC. Kaya, kapag may coordination sa loob ng sistema, nagtutulungan ang FBOG at FOMC, at natural na napupunta ang IORB sa loob ng range na iyon. Pero paano kung pabor kay Trump ang FBOG at naniniwalang masyadong mahigpit ang monetary policy ng FOMC? May paraan ba ang FBOG para pilitin ang FOMC na mag-cut ng rates?

Ang sagot: Meron. Maaaring direktang ibaba ng FBOG ang IORB sa ilalim ng federal funds rate. Magkakaroon ito ng arbitrage opportunity para sa mga member banks ng Federal Reserve—maaari silang mag-collateralize ng assets sa discount window (DW), mag-finance sa mas mababang IORB rate, at ilagay ang pera sa SOFR market para kumita ng spread. Ang talo ay ang Federal Reserve, dahil parang nag-imprenta lang ng pera para i-subsidize ang arbitrage ng mga bangko. Para maiwasan ang "pag-gatas" ng mga big boss ng Wall Street, mapipilitan ang FOMC na ibaba ang federal funds rate para tumugma sa IORB, kahit pa may "Trump Derangement Syndrome" ang majority ng mga miyembro.

Kapag nakuha ni Trump ang apat na upuan sa FBOG, mabilis niyang mapipilit ang FOMC na mag-cut ng rates ayon sa kanyang kagustuhan. Ilan na ba sa mga miyembro ang tapat kay Trump?

Matatapos ang termino ni Federal Reserve Chairman Powell sa Mayo 2026, at may ilang miyembro na gustong pumalit. Para ipakita ang kanilang loyalty, nagsimula silang magsalita tungkol sa "kung paano dapat gawin ang monetary policy," at maging bumoto ng kontra sa FOMC meetings. Sa July 2025 meeting, sina Bowman at Waller ang bumoto ng kontra—kalahati na ng trabaho ni Trump ay tapos na.

Ngayong tag-init, biglang nagbitiw si Adriana Kugler, at kinumpirma ng Senado ang nominee ni Trump na si Stephen Miran. Ayon sa mga tsismis, ang asawa ni Kugler ay nag-trade ng securities habang nasa silent period ang Federal Reserve. Para sa ordinaryong tao, ito ay tinatawag na insider trading, na maaaring magresulta sa pagkakakulong. Pinili ni Kugler na magbitiw muna, para hindi siya "ipako sa krus" ng administrasyon ni Trump. Sa pag-alis ni Kugler at pagpasok ni Miran, tatlo na ang boto ng kampo ni Trump, isa na lang ang kulang.

Tulad ng ibang tao, ang mga miyembro ng Federal Reserve Board ay maaari ring abusuhin ang kapangyarihan: insider trading, pandaraya, at mga eskandalo. Halimbawa, si Cook ay umano'y nagsinungaling sa mortgage application. Inakusahan siya ni Bill Pulte, pinuno ng Federal Housing Finance Agency (FHFA), ng mortgage fraud at hiniling ang kanyang pagbibitiw. Tumanggi si Cook. Ang kaso ay naipasa na sa Department of Justice (DOJ), at si Secretary Pam Bondi ang magpapasya kung magpapatawag ng grand jury indictment. Karaniwan, halos laging pinapayagan ng grand jury ang indictment, kaya madali para sa DOJ na ituloy ang kaso. Ang dahilan kung bakit hindi pa siya kinakasuhan ay maaaring ginagamit ito ng DOJ bilang bargaining chip para mapilitan siyang magbitiw. Kahit ano pa ang mangyari, malapit na siyang mawala sa FBOG pagsapit ng 2026.

Kapag nakuha ni Trump ang apat na boto, mabilis niyang mapapababa ang yield ng Treasury bills—kailangan lang niyang utusan ang FBOG na ibaba ang IORB. Pagkatapos, maaari ring paluwagin ng FBOG, ayon sa kagustuhan ni Bessent, ang regulasyon sa regional banks, at payagan silang magpautang sa maliliit na negosyo sa Main Street. Tandaan, ang FBOG ang may regulatory power sa commercial banks. Ang huling hakbang ay kontrolin ang money supply, at sa pamamagitan ng SOMA (System Open Market Account), pababain ang long-term rates. Para magawa ito, kailangang makontrol ni Trump ang FOMC.

Paano naman nagta-translate ang kontrol sa FBOG sa majority na pitong boto sa FOMC?

Mga Presidente ng Federal Reserve District Banks

May labindalawang Federal Reserve district banks sa Amerika. Noong mas agricultural pa ang ekonomiya ng Amerika, kailangan ng iba't ibang rehiyon ng iba't ibang interest rates depende sa season at industriya—kaya may labindalawang district banks. Bawat district ay nagno-nominate ng isang presidente, na kailangang makakuha ng hindi bababa sa apat na boto mula sa FBOG para makapasok sa FOMC.

Sa labindalawang district bank presidents, lima lang ang may voting power sa FOMC, at ang New York Fed president ay may permanenteng voting seat. Ang natitirang apat na voting seats ay pinapalitan ng ibang district presidents. Tuwing taon na nagtatapos sa 1 o 5, may rotation sa mga district presidents na may voting power, na pinipili ng B at C class directors ng district board (apat sa anim na miyembro ang kailangan para majority).

Noong Pebrero 2026, lahat ng district bank presidents ay sasailalim sa rotation. Maliban sa New York Fed, ang apat na district na may voting power ay:

-

Cleveland

-

Minneapolis

-

Dallas

-

Philadelphia

Napansin mo ba ang background ng mga directors na ito?

Karamihan ay mga financier o industrialist. Kung mas marami at mas mura ang pera, lalaki ang kanilang personal na yaman. Huwag kalimutan, tao rin sila—at kapag walang restriksyon, natural lang na unahin nila ang sariling interes. Tungkol sa kanilang political leanings, hindi ko alam, pero sigurado ako: kahit may "Trump Derangement Syndrome" ang ilan, ang wealth effect mula sa pagtaas ng asset prices ang magiging pinakamabisang gamot. Ibig sabihin, kung alam ng lahat na FBOG lang ang mag-a-approve ng mga kandidato na susuporta sa easing policy sa FOMC, natural na makikipagtulungan ang mga board ng district banks, para kay Trump at para sa sarili nilang interes.

Kung hindi mag-nominate ng dovish candidate ang district bank board, puwedeng i-veto ng FBOG. Tandaan, hawak na ni Trump ang apat sa pitong boto.

Kailangan lang niyang tiyakin na tatlo sa apat na bagong voting members ay loyalists, para makuha ang majority na pitong boto sa FOMC, at higit sa lahat, makontrol ang System Open Market Account (SOMA)—ang "printing press" ng Federal Reserve. Sa puntong iyon, magpapasimula ng money printing ang mga kaalyado ni Trump sa FOMC, at bibilhin ang sandamakmak na junk bonds ni Buffalo Bill Bessent. Sa ganitong paraan, ladies and gentlemen, tapos na ang "2026 version ng Treasury-Fed Accord": money printing + yield curve control (YCC). Tandaan, sa maruming fiat system na ito, mas malakas ang "four-seven offsuit" kaysa sa pocket aces.

Alam kong sabik na kayong makita ang isang "bull market thesis," na nagpo-forecast kung hanggang saan aabot ang presyo ng Bitcoin kung totoo ang logic ko sa money printing. Heto na ang Bull Market Math.

Bull Market Math

Kung nagdududa ka na talagang mag-iimprenta ng pera si Trump para "ibalik" ang tinatawag na Pax Americana, magbalik-tanaw muna tayo sa kasaysayan. Ang mga elite na pulitiko ng Amerika ay gagawin ang lahat para mapanatili ang interes ng ruling class, kahit gaano pa ito kamahal sa pulitika.

Halimbawa: Ang relasyon ng mga African American descendants ng mga alipin at European immigrants ay patuloy na nangingibabaw sa political at social discourse ng Amerika. Noong Civil War—ang pinakamadugong digmaan sa kasaysayan ng Amerika—pinalaya ni Lincoln ang mga alipin para pahinain ang ekonomiya ng Southern Confederacy. Pagkatapos manalo ng Union, agad namang itinapon ang mga bagong pinalayang itim sa segregation, at noong 1965 lang sila opisyal na binigyan ng voting at civil rights. Habang tumataas ang literacy rate ng mga itim, at naimpluwensyahan sila ng propaganda ng komunismo tungkol sa "pagkakapantay-pantay," unti-unti silang nag-organisa. Kailangan ng elite ang mga mahihirap na itim para lumaban sa digmaan (Indochina), magtrabaho sa mga pabrika sa hilaga, maging katulong ng mayayaman, at magtrabaho sa mga plantasyon sa timog, pero ayaw nilang makita ang mga ito sa Washington na humihingi ng equal rights. Samantala, kailangang ipakita ng Amerika sa mundo na mas maganda ang kapitalismo kaysa komunismo ng Soviet Union. Kaya, si Lyndon B. Johnson, isang Southern Democrat, ay naging tagasuporta ng civil rights ng mga itim—kahit ikinagalit ito ng kanyang mga kauri.

Ngayon, ang Amerika ay humaharap sa mas nagkakaisang, mas mayaman, at mas malakas na Eurasian bloc (Russia, China, India, Iran). Ang pagbabagong ito ay nangangailangan ng matinding reallocation ng credit resources. Kaya't napakalakas ng kumpiyansa ko: pagdating sa money printing, hindi nagbibiro ang mga matandang puti.

Naniniwala sina Trump at Buffalo Bill Bessent na may misyon silang ibalik ang global dominance ng Amerika. Kailangan nilang muling buuin ang matatag na manufacturing base, gumawa ng "real stuff," hindi lang umasa sa "services." Noong 2018, sa gitna ng US-China trade war, napagpasyahan din ni Chinese President Xi Jinping ang ganito. Pinahina niya ang "animal spirits" ng capital markets, niregulate ang mga internet giant, pinatawag si Jack Ma ng Alibaba sa Zhongnanhai para "uminom ng tsaa," at naranasan nito ang "billionaire prison." Simula noon, hindi na nasasayang ang top talent ng China sa bike-sharing o ghost cities, kundi nakatuon na sa new energy, rare earths, drones, missiles, AI, at iba pang strategic fields. Sa halos sampung taon, halos kayang gawin ng China ang lahat ng kailangan para sa sovereignty, hindi na umaasa sa Amerika.

Ang punto: huwag pagdudahan na gagawin ng team ni Trump ang lahat para paganahin ang money printing machine para sa transformation ng Amerika. Ngayon, mag-"mental masturbation" tayo at kalkulahin kung gaano karaming credit ang malilikha ng Federal Reserve at banking system bago mag-2028.

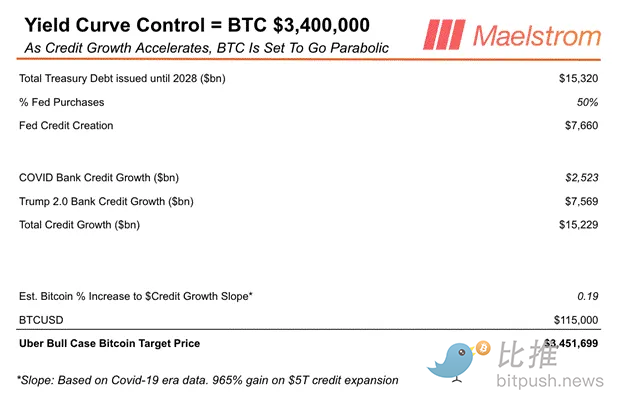

Mula ngayon hanggang 2028, kailangang maglabas ng bagong utang ang Treasury para bayaran ang lumang utang at pondohan ang fiscal deficit. Gumamit ako ng <DDIS> function sa Bloomberg para tantiyahin ang kabuuang halaga ng Treasury bonds na magmamature mula ngayon hanggang 2028. Ipinagpalagay ko ring $2 trilyon ang federal deficit bawat taon hanggang 2028. Sa ganitong kalkulasyon, tinatayang aabot sa $15.32 trilyon ang kabuuang Treasury issuance.

Noong panahon ng COVID, bumili ang Federal Reserve ng humigit-kumulang 40% ng Treasury bonds sa pamamagitan ng SOMA, na nagpalaki sa balance sheet ng Fed. Sa tingin ko, bibili sila ngayon ng 50% o higit pa, dahil mas kaunti na ang mga foreign central bank na gustong bumili ng US Treasuries—alam na ng lahat na maglalabas ng maraming utang si Trump.

Pagdating sa paglago ng bank credit, mas mahirap tantiyahin. Ang pinaka-kapani-paniwalang reference ay ang panahon ng COVID. Noon, nagpatupad si Trump ng "QE 4 Poor People," at tumaas ng $2.523 trilyon ang kabuuang bank credit, na makikita sa lingguhang ulat ng Federal Reserve na "bank other deposits and liabilities." Kung ipagpapalagay na may tatlong taon pa si Trump sa panunungkulan, aabot sa $7.569 trilyon ang paglago ng bank credit.

Kung pagsasamahin ang paglago ng credit mula sa Federal Reserve at commercial banks, aabot sa humigit-kumulang $15.229 trilyon ang kabuuan. Ang pinaka-"hula" sa modelong ito ay kung ilang dolyar ng credit growth ang magtutulak ng bawat dolyar ng pagtaas ng presyo ng Bitcoin. Muli kong ginamit ang data noong COVID: ang slope ng Bitcoin price increase at credit growth ay mga 0.19. Ladies and gentlemen, ibig sabihin nito, ang forecast na presyo ng Bitcoin sa 2028 ay $3.4 milyon!

Talaga bang naniniwala akong aabot sa $3.4 milyon ang Bitcoin sa 2028? Hindi. Pero naniniwala akong mas mataas ito nang malayo kaysa sa kasalukuyang $115,000. Ang layunin ko ay hindi ang eksaktong numero, kundi ang tama ang direksyon at may kumpiyansa akong napili ko ang "pinakamabilis na kabayo." Basta't seryoso si Trump na mag-imprenta ng trilyong dolyar para sa kanyang mga polisiya, tatayo ang modelong ito.

Tala:

[1] Ang maturity ng Treasury bills (T-bill) ay mas mababa sa isang taon.

[2] Ang detalyadong paliwanag kung paano tumutugma ang discount window (DW) rate sa interest rate on reserve balances (IORB) ay masyadong teknikal. Ang DW collateralized lending rate ay tinutukoy ng mga presidente ng Federal Reserve district banks. Ang Federal Open Market Committee (FBOG) ang may kontrol kung sino ang mauupo sa posisyong ito, dahil kailangang i-nominate ng district bank board at aprubahan ng FBOG ang mga presidente. Ang SOFR ay nangangahulugang "Secured Overnight Financing Rate," na pumalit sa London Interbank Offered Rate (LIBOR).

[3] Si Jamie Dimon ay CEO ng JPMorgan, at isa sa pinakamakapangyarihang banker sa buong financial system. Ang TDS ay nangangahulugang "Trump Derangement Syndrome." Ang pamantayan para matukoy kung may TDS ang isang tao ay kung tutol sila sa isang polisiya dahil lang sinusuportahan ito ni Trump, kahit dapat naman nilang suportahan ito.

[4] Gayunpaman, sa pinakahuling September meeting ng Federal Open Market Committee (FOMC), hindi bumoto sina Bowman at Waller tulad ni Miran para sa mas agresibong 50 basis points na rate cut. Ngunit ayon sa mga analyst, nakuha na nila ang gusto nila sa pamamagitan ng pagpapababa ng neutral rate sa dot plot at pagbibigay ng dovish forward guidance.

[5] Ang mga ito ay hindi kumpirmadong paratang, at pawang tsismis lang tungkol sa biglaang pagbibitiw ni Kugler.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Hindi maliligtas ng stablecoin ang dominasyon ng US dollar

Ang mga stablecoin ay may pansamantalang positibong epekto sa posisyon ng US dollar, ngunit sa pangmatagalang panahon, kailangan pa rin nitong umasa sa katatagan ng fiscal at monetary policy ng Estados Unidos.

SEC Chair Atkins itinutulak ang 'innovation exemption' upang mapabilis ang pag-apruba ng mga crypto products bago matapos ang taon

Noong Martes, sa isang panayam sa Fox Business, sinabi ni SEC Chairman Paul Atkins na umaasa siyang magkakaroon ng innovation exemption bago matapos ang 2025. Dati nang inatasan ni Atkins ang kanyang mga kawani na isaalang-alang ang isang “innovation exemption” na, ayon sa kanya, ay mabilis na magpapahintulot sa mga kumpanya na maglunsad ng mga on-chain na produkto at serbisyo sa merkado.

Fnality nagtaas ng $136 milyon sa Series C upang palawakin ang settlement rails para sa tokenized markets

Mabilisang Balita: Nakalikom ang Fnality ng $136 milyon sa isang Series C na pinangunahan ng malalaking bangko at asset managers upang palawakin ang kanilang settlement network. Ang U.K. blockchain payments developer ay nakalikom na ngayon ng mahigit $280 milyon upang pondohan ang kanilang operasyon mula noong 2019.

Arthur Hayes Inaasahan na Maaaring Umabot ang Bitcoin sa $3.4M pagsapit ng 2028