Grayscale Insight: Paano nagiging mabisang macro hedge ang crypto assets kapag nayayanig ang tiwala sa fiat currency?

Tinalakay ng artikulo ang krisis ng kredibilidad ng fiat currency at ang potensyal ng cryptocurrency bilang alternatibong paraan ng pag-iimbak ng halaga. Sinuri nito ang epekto ng problema sa utang ng Estados Unidos sa kredibilidad ng US dollar, at tinalakay ang rebolusyonaryong papel ng teknolohiyang blockchain.

Mahahalagang Punto

- Para sa mga fiat currencies, napakahalaga ng kredibilidad. Sa kasalukuyan, dahil sa mataas na pampublikong utang, patuloy na tumataas na bond yields, at hindi mapigilang deficit spending, maaaring hindi na ganap na kapani-paniwala ang pangako ng pamahalaan ng U.S. na panatilihin ang mababang inflation. Sa aming pananaw, ang mga estratehiya sa pamamahala ng pambansang utang ay lalong malamang na magsangkot ng hindi bababa sa katamtamang antas ng mataas na inflation. Kung ang mga may hawak ng assets na nakapresyo sa U.S. Dollar ay magsimulang maniwala rito, maaari silang maghanap ng alternatibong paraan ng pag-iimbak ng halaga.

- Ang mga cryptocurrencies tulad ng Bitcoin at Ethereum ay may potensyal na magsilbi para sa layuning ito. Sila ay mga alternatibong monetary assets na nakabatay sa makabagong teknolohiya. Bilang mga paraan ng pag-iimbak ng halaga, ang pinakamahalagang katangian nila ay ang programmatic at transparent na supply, pati na rin ang pagiging autonomous na hiwalay sa sinumang indibidwal o institusyon. Tulad ng pisikal na ginto, ang kanilang utility ay bahagyang nagmumula sa kanilang hindi nagbabago at hindi nakatali sa sistemang pampulitika na katangian.

- Hangga't patuloy na lumalaki nang walang kontrol ang pampublikong utang, hindi makakagawa ng kapani-paniwalang pangako ang pamahalaan na panatilihin ang mababang inflation, kaya maaaring kuwestyunin ng mga mamumuhunan ang kakayahan ng fiat currencies bilang paraan ng pag-iimbak ng halaga. Sa ganitong kapaligiran, maaaring patuloy na tumaas ang macro demand para sa crypto assets. Gayunpaman, kung ang mga policymakers ay magsasagawa ng mga hakbang upang palakasin ang pangmatagalang tiwala sa fiat currencies, maaaring bumaba ang macro demand para sa crypto assets.

Ang pamumuhunan sa crypto asset class ay nangangahulugan ng pamumuhunan sa blockchain technology: isang network ng mga computer na nagpapatakbo ng open-source software upang mapanatili ang pampublikong database ng mga transaksyon. Binabago ng teknolohiyang ito ang paraan ng paggalaw ng mga bagay na may halaga—pera at assets—sa internet. Naniniwala ang Grayscale na ang blockchain ay lubos na magbabago sa digital commerce, at magkakaroon ng malawak na epekto sa ating mga payment systems at capital markets infrastructure.

Ngunit ang halaga ng teknolohiyang ito—ang utility na iniaalok nito sa mga user—ay hindi lang nakasalalay sa pagpapabuti ng efficiency ng financial intermediaries. Ang Bitcoin at Ethereum ay parehong payment systems at monetary assets. Ang mga cryptocurrencies na ito ay may ilang disenyo na katangian na maaaring magbigay-daan sa kanila na maging ligtas na kanlungan mula sa tradisyonal na fiat money kapag kinakailangan. Upang maunawaan kung paano gumagana ang blockchain, kailangan mong maunawaan ang computer science at cryptography. Ngunit upang maunawaan kung bakit may halaga ang crypto assets, kailangan mong maunawaan ang fiat currencies at macroeconomic imbalances.

Fiat Currencies, Tiwala, at Kredibilidad

Halos lahat ng modernong ekonomiya ay gumagamit ng fiat currency system: papel na pera (at digital na anyo nito) na walang intrinsic na halaga. Maaaring nakakagulat malaman na ang pundasyon ng karamihan sa yaman sa mundo ay isang bagay na walang halaga. Ngunit siyempre, ang punto ng fiat currency ay hindi ang papel mismo, kundi ang mga institusyon sa paligid nito.

Upang gumana nang maayos ang mga sistemang ito, kailangang may inaasahan tungkol sa supply ng pera—kung walang anumang pangako na limitahan ang supply, walang gagamit ng papel na pera. Kaya, nangangako ang pamahalaan na hindi magdadagdag ng sobra sa supply ng pera, at sinusuri ng publiko ang kredibilidad ng mga pangakong ito. Isa itong sistemang nakabatay sa tiwala.

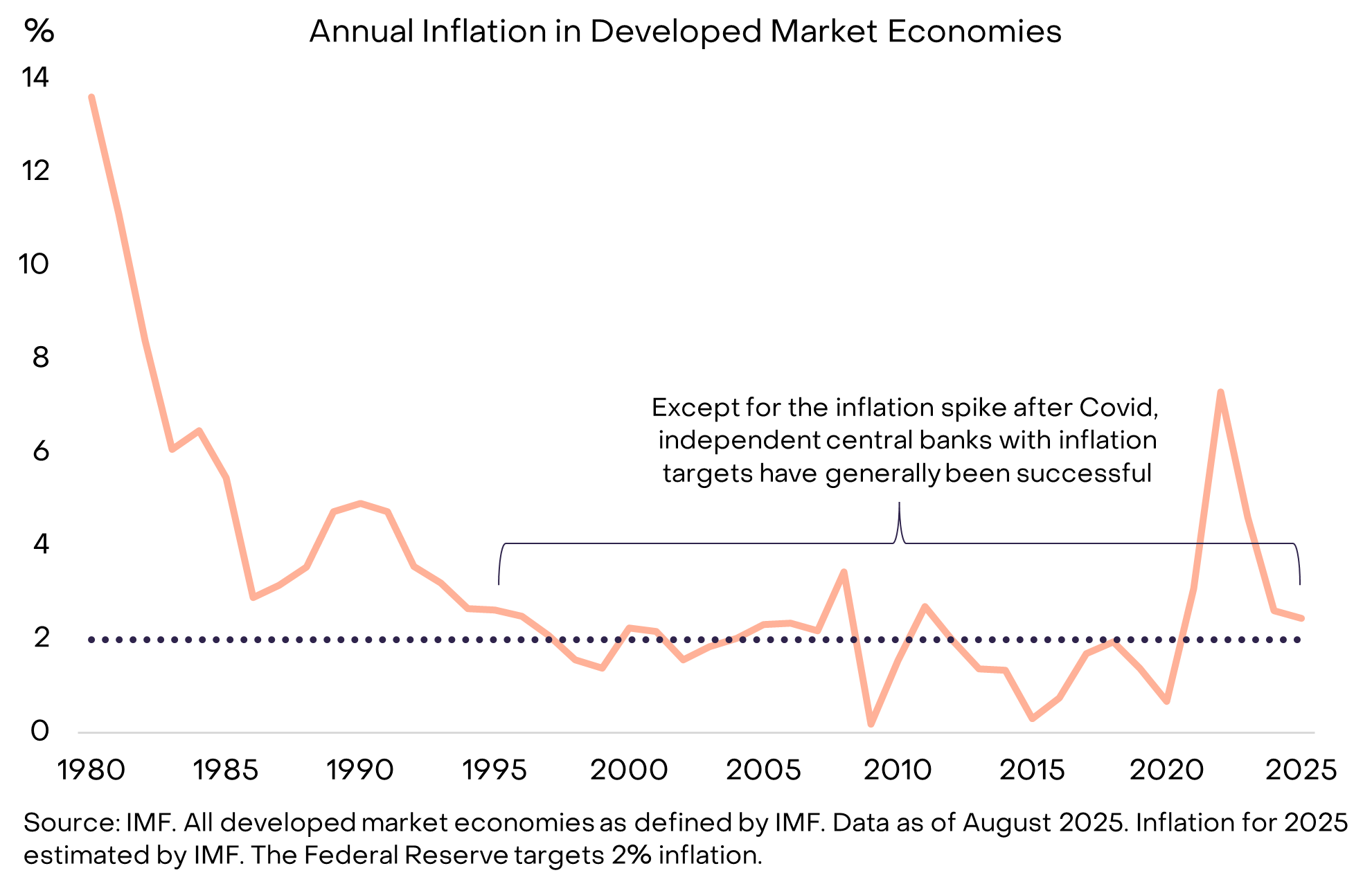

Gayunpaman, puno ang kasaysayan ng mga halimbawa ng pamahalaan na lumalabag sa tiwalang ito: paminsan-minsan ay dinaragdagan ng mga policymakers ang supply ng pera (nagiging sanhi ng inflation), dahil ito ang pinakamadaling solusyon sa panandaliang problema. Kaya, natural na nagiging mapagduda ang mga may hawak ng pera sa mga hungkag na pangako na limitahan ang supply ng fiat currency. Upang gawing mas kapani-paniwala ang mga pangako, kadalasang gumagamit ang pamahalaan ng ilang institutional framework. Nagkakaiba-iba ang mga framework na ito depende sa panahon at lugar, ngunit ang pinakakaraniwang estratehiya ngayon ay ang pagtalaga ng responsibilidad sa pamamahala ng supply ng pera sa isang independent central bank, na malinaw na nagtatakda ng inflation target. Ang estrukturang ito, na naging pamantayan mula noong kalagitnaan ng 1990s, ay epektibo sa pagpapanatili ng mababang inflation (Tingnan ang Chart 1).

Chart 1: Ang inflation targeting at independence ng central bank ay tumutulong sa pagbuo ng tiwala

Kapag Nagkakaproblema ang Pera (When Money Malfunctions)

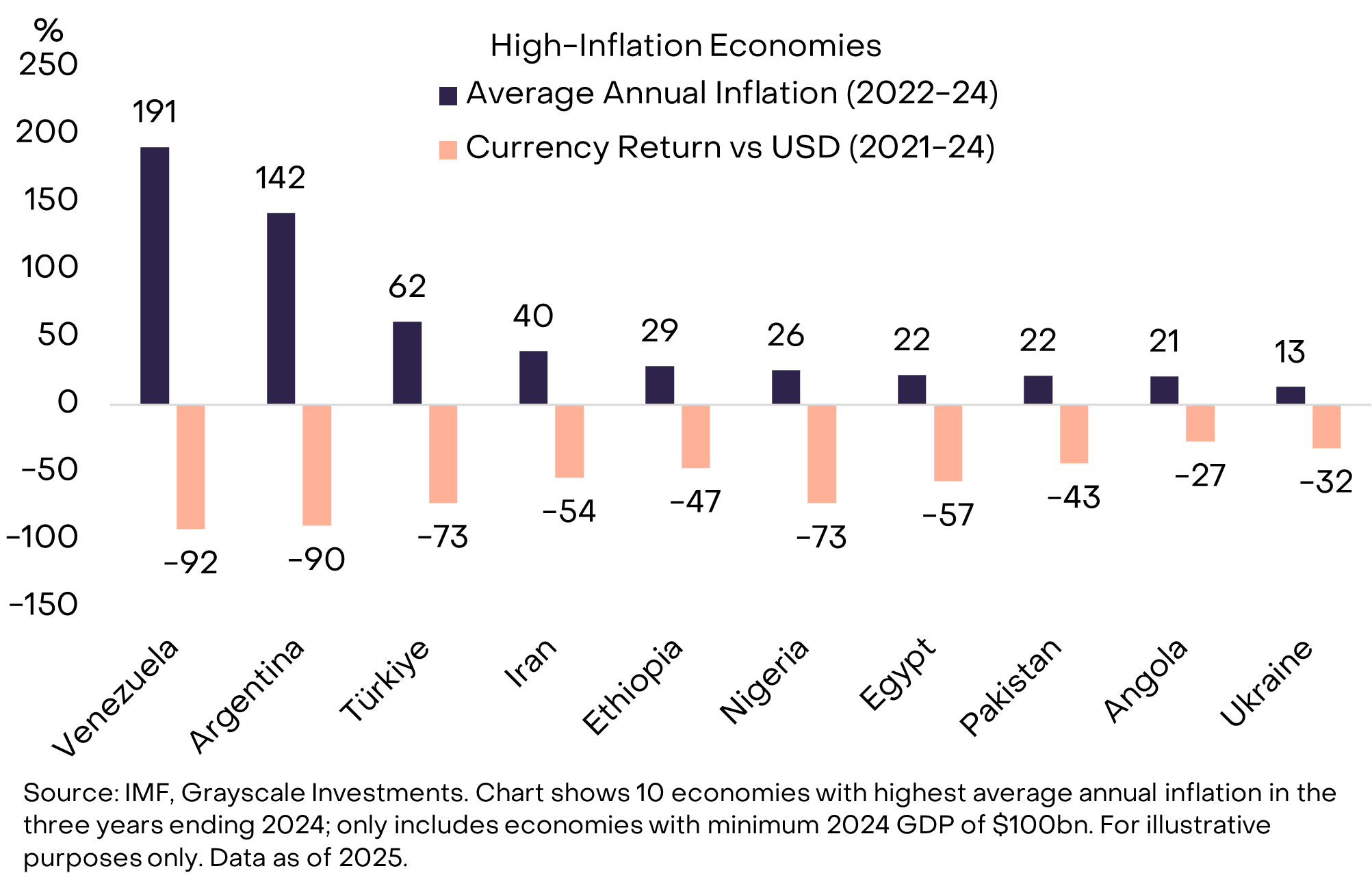

Kapag mataas ang kredibilidad ng fiat currency, hindi ito pinapansin ng publiko. Ito mismo ang layunin. Para sa mga mamamayan ng mga bansang may mababa at matatag na inflation, maaaring mahirap maunawaan ang kahalagahan ng paghawak ng pera na hindi magagamit sa araw-araw na bayarin o pambayad ng utang. Ngunit sa maraming bahagi ng mundo, malinaw ang pangangailangan para sa mas maayos na pera (Tingnan ang Chart 2). Walang magtatanong kung bakit ang mga mamamayan ng Venezuela o Argentina ay gustong maghawak ng bahagi ng kanilang assets sa ibang currency o ilang crypto assets—napakalinaw ng kanilang pangangailangan para sa mas maayos na paraan ng pag-iimbak ng halaga.

Chart 2: Paminsan-minsan ay hindi mahusay na namamahala ng supply ng pera ang pamahalaan (Exhibit 2: Governments occasionally mismanage the money supply)

Ang kabuuang populasyon ng 10 bansang ipinapakita sa itaas ay humigit-kumulang 1.1 billions, at marami sa kanila ay gumagamit na ng cryptocurrencies bilang lifeboat ng pera. Kabilang dito ang Bitcoin at iba pang cryptocurrencies, pati na rin ang mga blockchain-based assets na naka-peg sa U.S. Dollar—ang stablecoin na Tether (USDT). Ang paggamit ng Tether at iba pang stablecoins ay isa lamang alternatibong anyo ng Dollarization—ang paglipat mula sa sariling fiat currency patungo sa dollar—na matagal nang karaniwan sa mga emerging markets.

Ang Mundo ay Umiikot sa Dollar (The World Runs on Dollars)

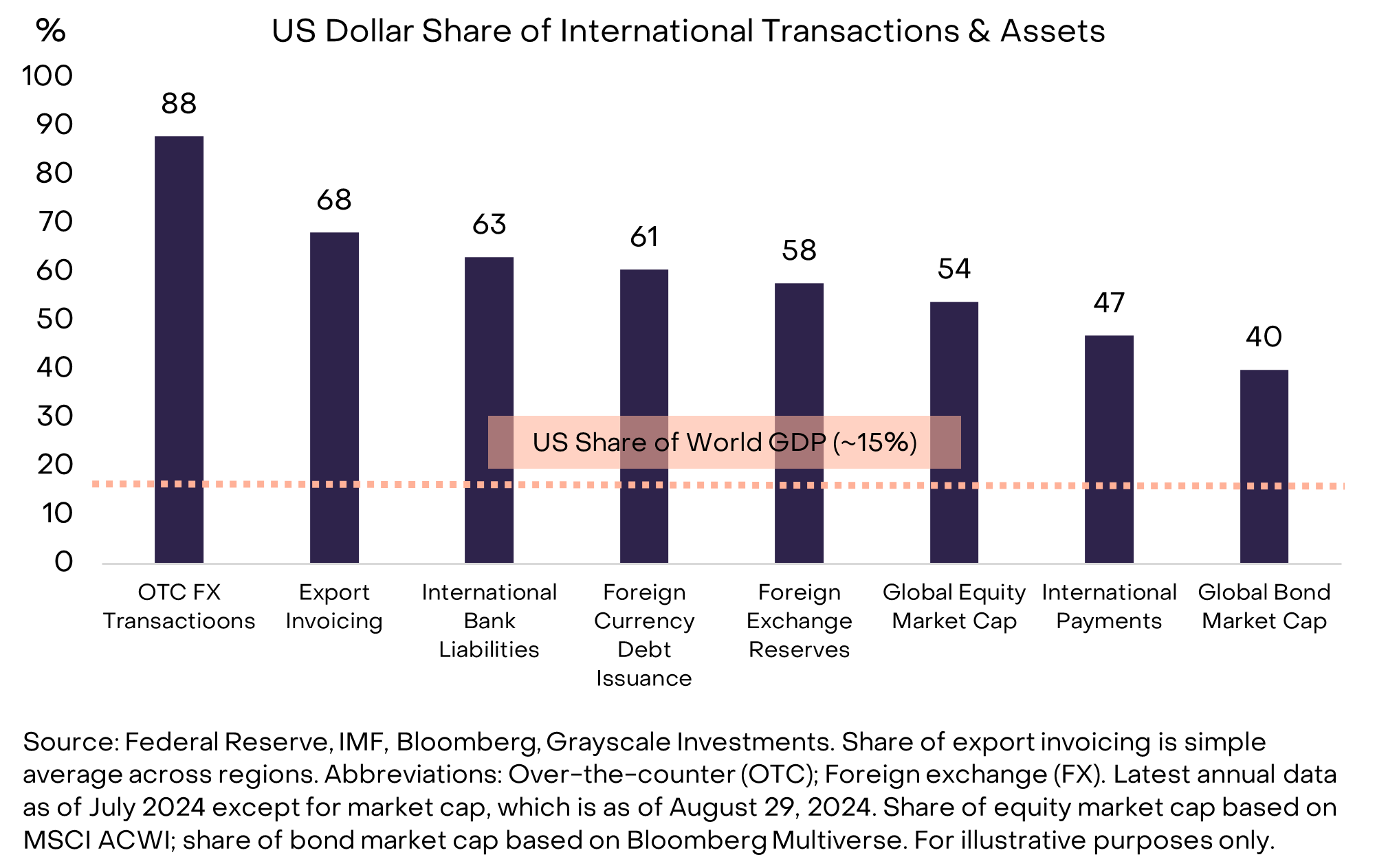

Ngunit paano kung ang problema ay nasa mismong dollar? Kung ikaw ay isang multinational corporation, isang high-net-worth individual, o isang sovereign nation, hindi mo matatakasan ang dollar. Ang dollar ay parehong domestic currency ng U.S. at ang nangingibabaw na international currency sa mundo ngayon. Batay sa iba't ibang partikular na sukatan, tinatantya ng Federal Reserve na ang dollar ay bumubuo ng humigit-kumulang 60%-70% ng international currency usage, habang ang euro ay 20%-25% lamang, at ang Chinese Renminbi ay wala pang 5% (Tingnan ang Chart 3).

Chart 3: Ang U.S. Dollar ay ang nangingibabaw na international currency ngayon (Exhibit 3: U.S. Dollar is the dominant international currency today)

Upang maging malinaw, hindi tulad ng mga emerging market economies sa Chart 2, walang katulad na problema ng mismanagement ng pera ang U.S. Gayunpaman, anumang banta sa katatagan ng dollar ay mahalaga, dahil naaapektuhan nito halos lahat ng asset holders—hindi lang ang mga gumagamit ng dollar sa araw-araw na transaksyon sa U.S. Ang panganib sa dollar, hindi sa Argentine peso o Venezuelan bolivar, ang nagtutulak sa pinakamalalaking pool ng kapital na maghanap ng alternatibo tulad ng ginto at cryptocurrencies. Kumpara sa ibang bansa, maaaring hindi ang U.S. ang may pinakamalubhang hamon sa monetary stability, ngunit ito ang pinakamahalaga.

Sa Gitna ay Isang Problema sa Utang (At the Center Is a Debt Problem)

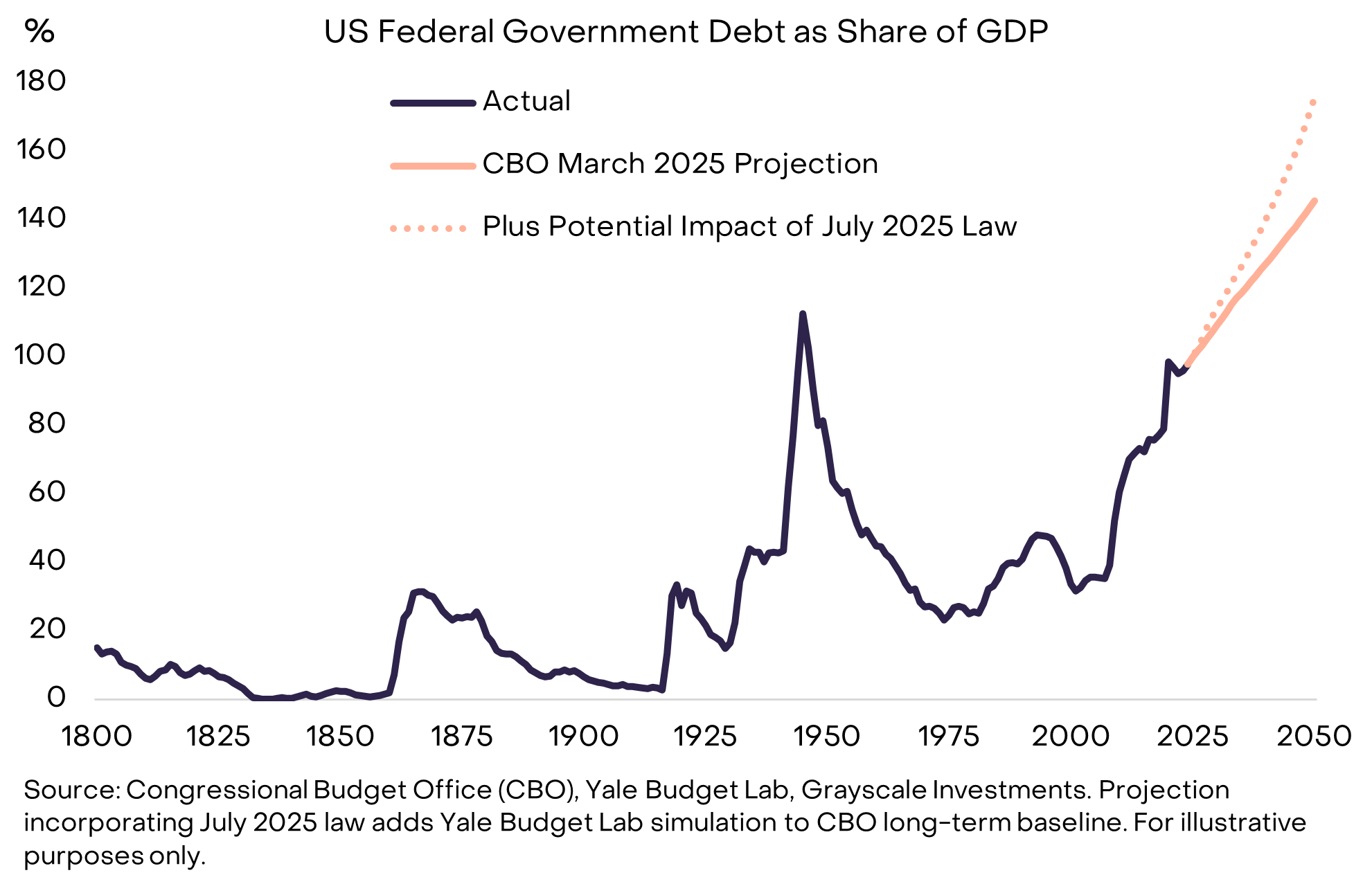

Ang fiat currency ay nakabatay sa pangako, tiwala, at kredibilidad. Naniniwala kami na ang dollar ay nahaharap sa isang bagong lumalabas na isyu ng kredibilidad—ang pamahalaan ng U.S. ay lalong nahihirapan na gumawa ng kapani-paniwalang pangmatagalang pangako sa mababang inflation. Ang ugat ng kakulangan sa kredibilidad na ito ay may kaugnayan sa hindi napapanatiling federal government deficit at utang.

Nagsimula ang imbalance na ito noong 2008 financial crisis. Noong 2007, ang deficit ng U.S. ay 1% lamang ng GDP, at ang stock ng utang ay 35% ng GDP. Mula noon, ang taunang federal deficit ay humigit-kumulang 6% ng GDP. Ang pambansang utang ay umabot na ngayon sa humigit-kumulang $30 trilyon, mga 100% ng GDP—halos kapantay ng huling taon ng World War II—at inaasahang patuloy na tataas nang mabilis (Tingnan ang Chart 4).

Chart 4: Ang pampublikong utang ng U.S. ay nasa hindi napapanatiling pataas na landas (Exhibit 4: U.S. public debt on an unsustainable path higher)

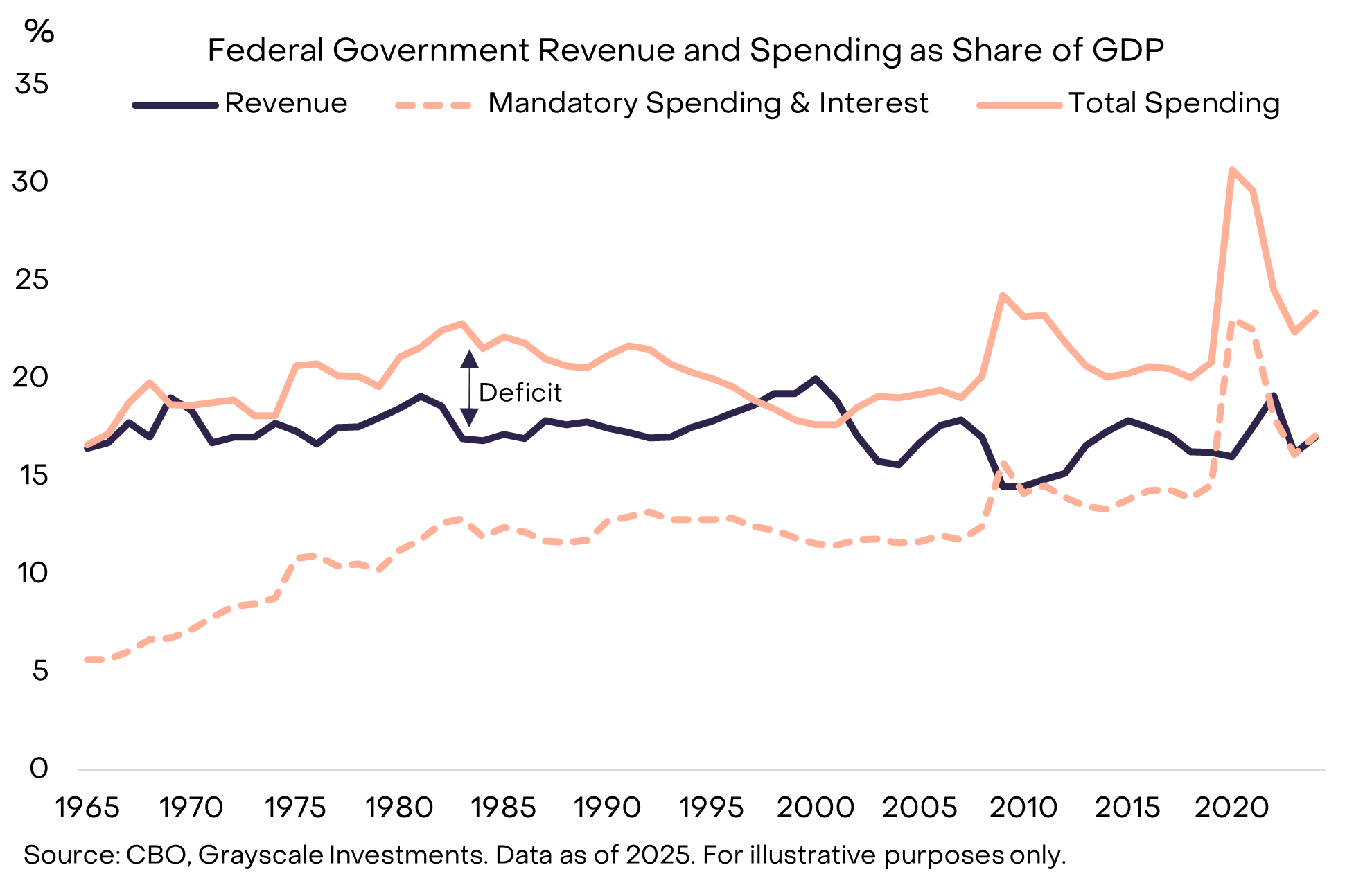

Ang malaking deficit ay isang bipartisan na problema, at nagpapatuloy kahit na mababa ang unemployment rate. Isa sa mga dahilan kung bakit tila mahirap lutasin ang modernong deficit ay ang kasalukuyang kita ng gobyerno ay sapat lamang upang tustusan ang mandatory spending (tulad ng Social Security at Medicare) at interest payments (Tingnan ang Chart 5). Kaya, upang makamit ang balanced budget, maaaring kailanganin ang politically painful na pagbawas ng gastusin at/o pagtaas ng buwis.

Chart 5: Ang kita ng gobyerno ay sapat lamang para sa mandatory spending at interest (Exhibit 5: Government revenues only cover mandatory spending plus interest)

Interest Expense: Ang Nagrerestring Limitasyon

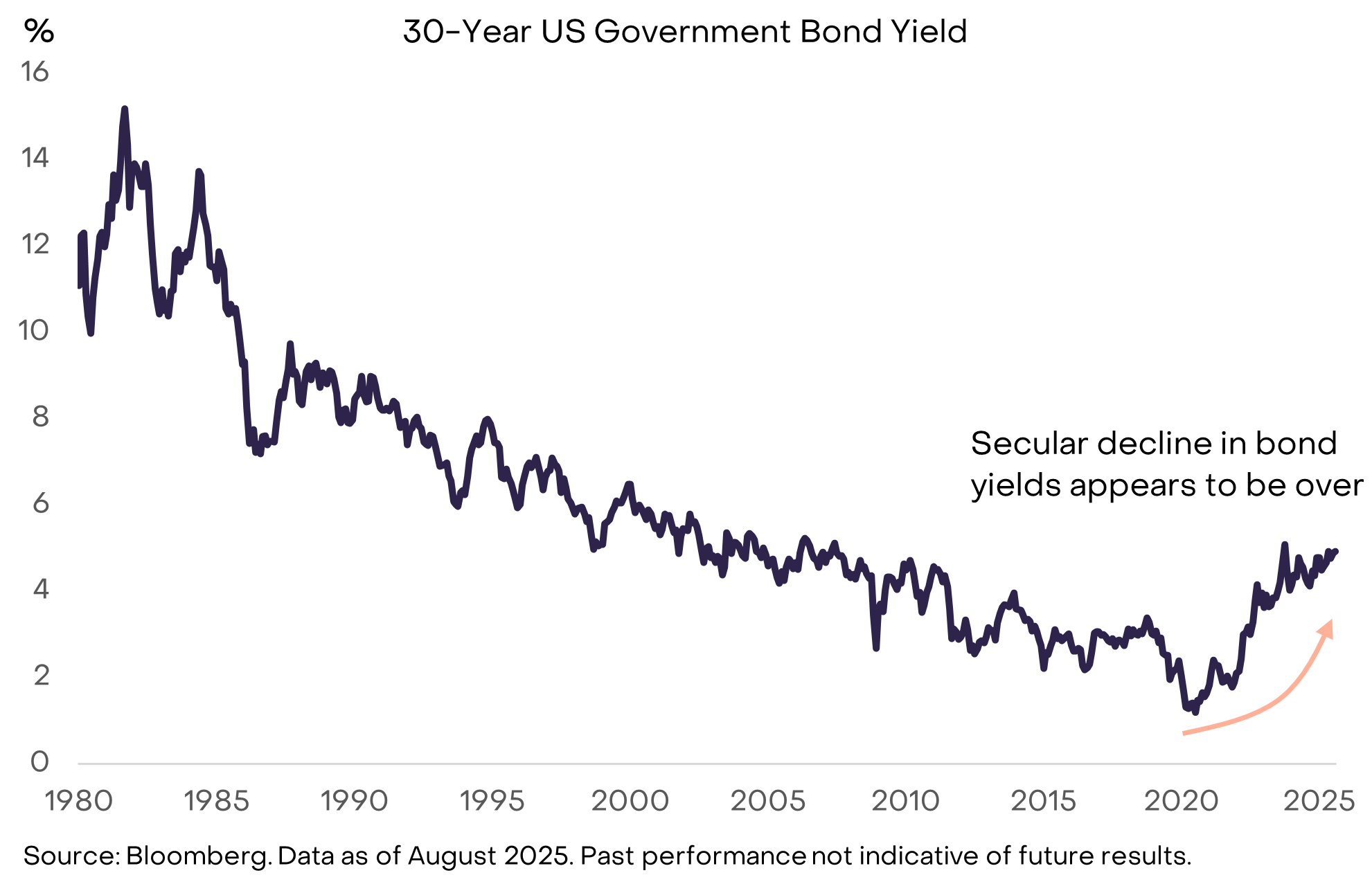

Hindi masasabi ng economic theory kung gaano karaming utang ng gobyerno ang masyado nang marami. Tulad ng alam ng sinumang nangungutang, ang mahalaga ay hindi ang halaga ng utang kundi ang halaga ng pagpopondo nito. Kung ang pamahalaan ng U.S. ay makakautang pa rin sa napakababang interest rate, maaaring magpatuloy ang paglago ng utang nang hindi naaapektuhan ang kredibilidad ng institusyon at mga financial market. Sa katunayan, ilang kilalang ekonomista kamakailan ay may banayad na pananaw sa patuloy na pagtaas ng utang, dahil ginagawang mas madali ng mababang interest rate ang pagpopondo nito. Gayunpaman, tila natapos na ang dekada ng pagbaba ng bond yields, kaya nagsisimula nang lumitaw ang limitasyon sa paglago ng utang (Tingnan ang Chart 6).

Chart 6: Ang pagtaas ng bond yields ay nangangahulugang nagsisimula nang magkabisa ang mga limitasyon sa paglago ng utang (Exhibit 6: Rising bond yields mean the constraints on debt growth are starting to bind)

Tulad ng ibang presyo, ang bond yields ay sa huli ay resulta ng supply at demand. Patuloy na nag-iisyu ng mas maraming utang ang pamahalaan ng U.S., at sa isang punto nitong mga nakaraang taon, tila naabot na nito (sa mababang yield/mataas na presyo) ang demand para sa utang na iyon.

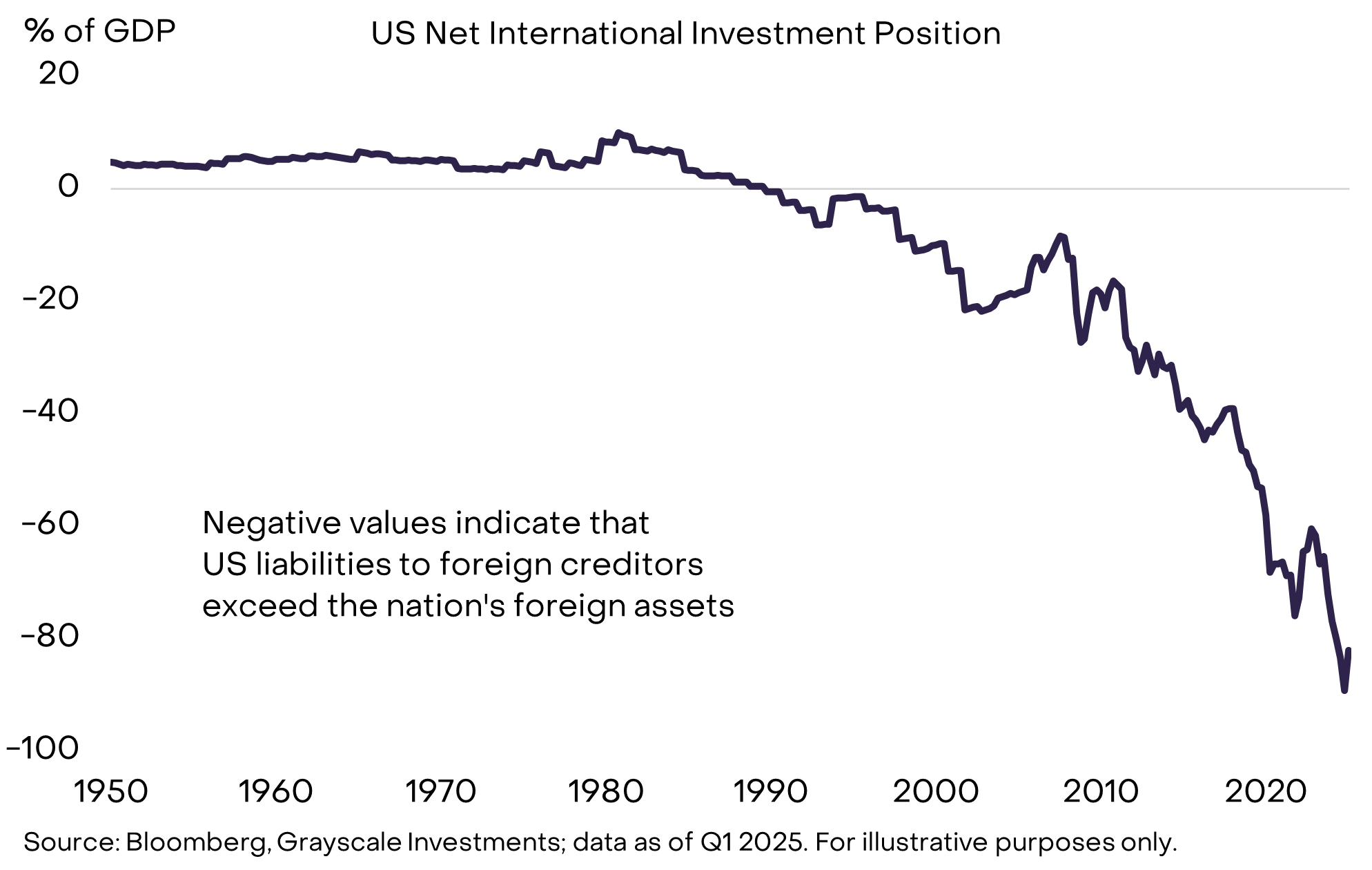

Maraming dahilan para dito, ngunit ang mahalagang katotohanan ay ang pamahalaan ng U.S. ay nangungutang sa parehong domestic savers at sa ibang bansa. Walang sapat na domestic savings sa ekonomiya ng U.S. upang masakop ang lahat ng pangangailangan sa pangungutang at pamumuhunan. Kaya, malaki ang stock ng pampublikong utang ng U.S. at malaki rin ang net debtor position nito sa international accounts (Tingnan ang Chart 7). Sa mga nakaraang taon, ang iba't ibang pagbabago sa mga foreign economies ay nagresulta sa pagbaba ng international demand para sa U.S. government bonds sa napakababang interest rate. Kabilang dito ang paghina ng official reserve accumulation ng emerging markets at ang pagtatapos ng deflation sa Japan. Ang geopolitical realignment ay maaari ring magpahina sa structural demand ng mga foreign investors para sa U.S. government bonds.

Chart 7: Umaasa ang U.S. sa mga foreign savers para pondohan ang pangungutang (Exhibit 7: The U.S. relies on foreign savers to finance borrowing)

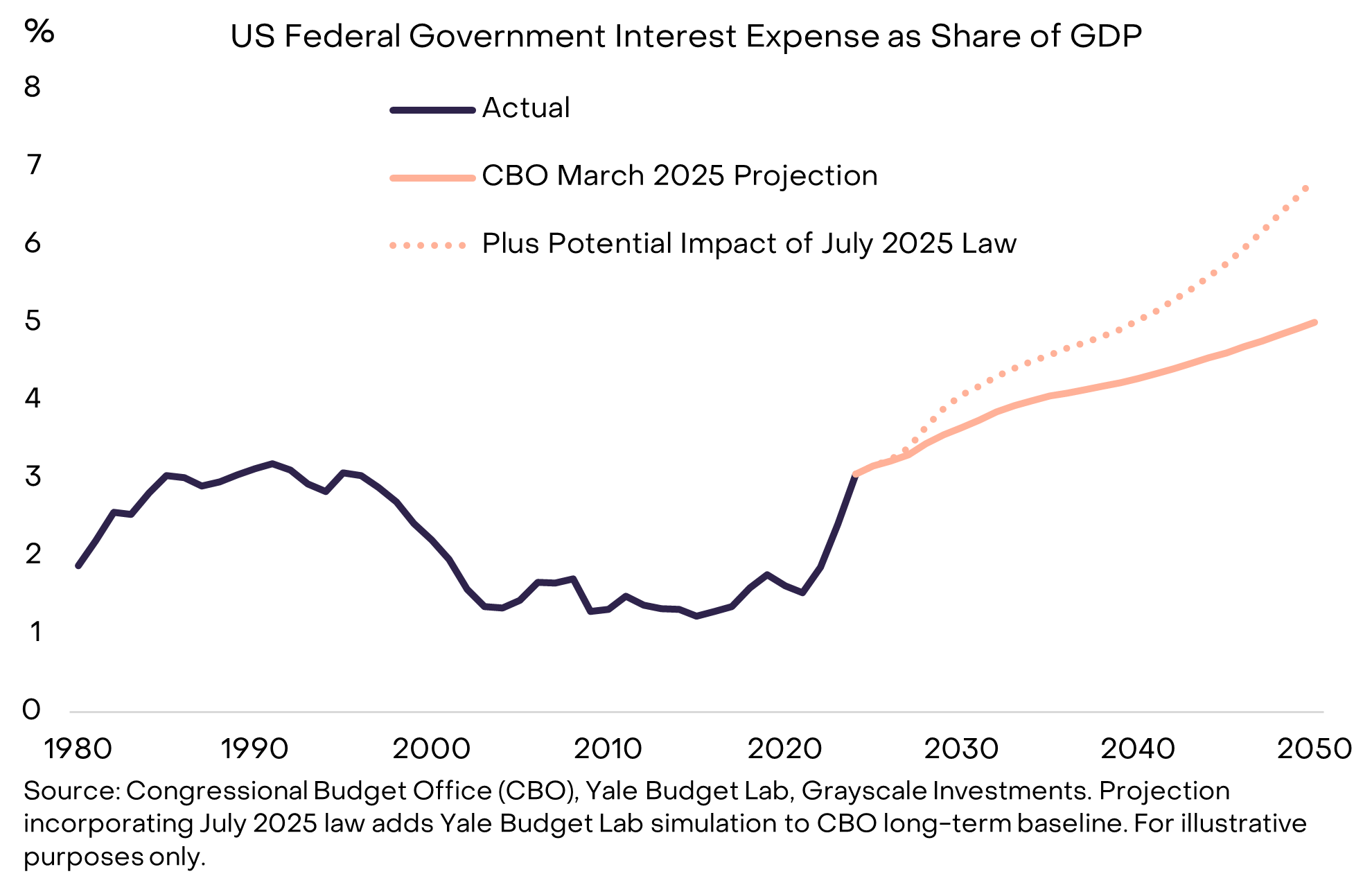

Habang nire-refinance ng pamahalaan ng U.S. ang utang nito sa mas mataas na interest rate, mas malaking bahagi ng paggasta ay napupunta sa interest expense (Tingnan ang Chart 8). Pinayagan ng mababang bond yields ang mabilis na paglago ng stock ng utang sa nakalipas na 15 taon nang hindi nagdudulot ng malaking epekto sa interest expense ng gobyerno. Ngunit tapos na ang panahong iyon, kaya't mas nagiging apurahan ang problema ng utang.

Chart 8: Ang mas mataas na interest expense ay ang nagrerestring limitasyon sa paglago ng utang (Exhibit 8: Higher interest expense is the binding constraint on debt growth)

Bakit Lumolobo ang Utang (Why Debts Can Snowball)

Upang makontrol ang debt burden, kailangang (1) balansehin ng mga mambabatas ang primary deficit (ibig sabihin, ang budget gap na hindi kasama ang interest payments), at (2) asahan na ang interest cost ay mananatiling mababa kumpara sa nominal growth rate ng ekonomiya. Patuloy pa ring may primary deficit ang U.S. (mga 3% ng GDP), kaya kahit kontrolado ang interest rate, patuloy pa ring tataas ang stock ng utang. Sa kasamaang palad, ang pangalawang isyu—na tinatawag ng mga ekonomista na "snowball effect"—ay lalong nagiging hamon.

Ipagpalagay na nabalanse ang primary deficit, ang mga sumusunod ay totoo:

- Kung ang average interest rate ng utang ay mas mababa kaysa sa nominal growth rate ng ekonomiya, bababa ang debt burden—na tinutukoy bilang bahagi ng pampublikong utang sa GDP.

- Kung ang average interest rate ng utang ay mas mataas kaysa sa nominal growth rate ng ekonomiya, tataas ang debt burden.

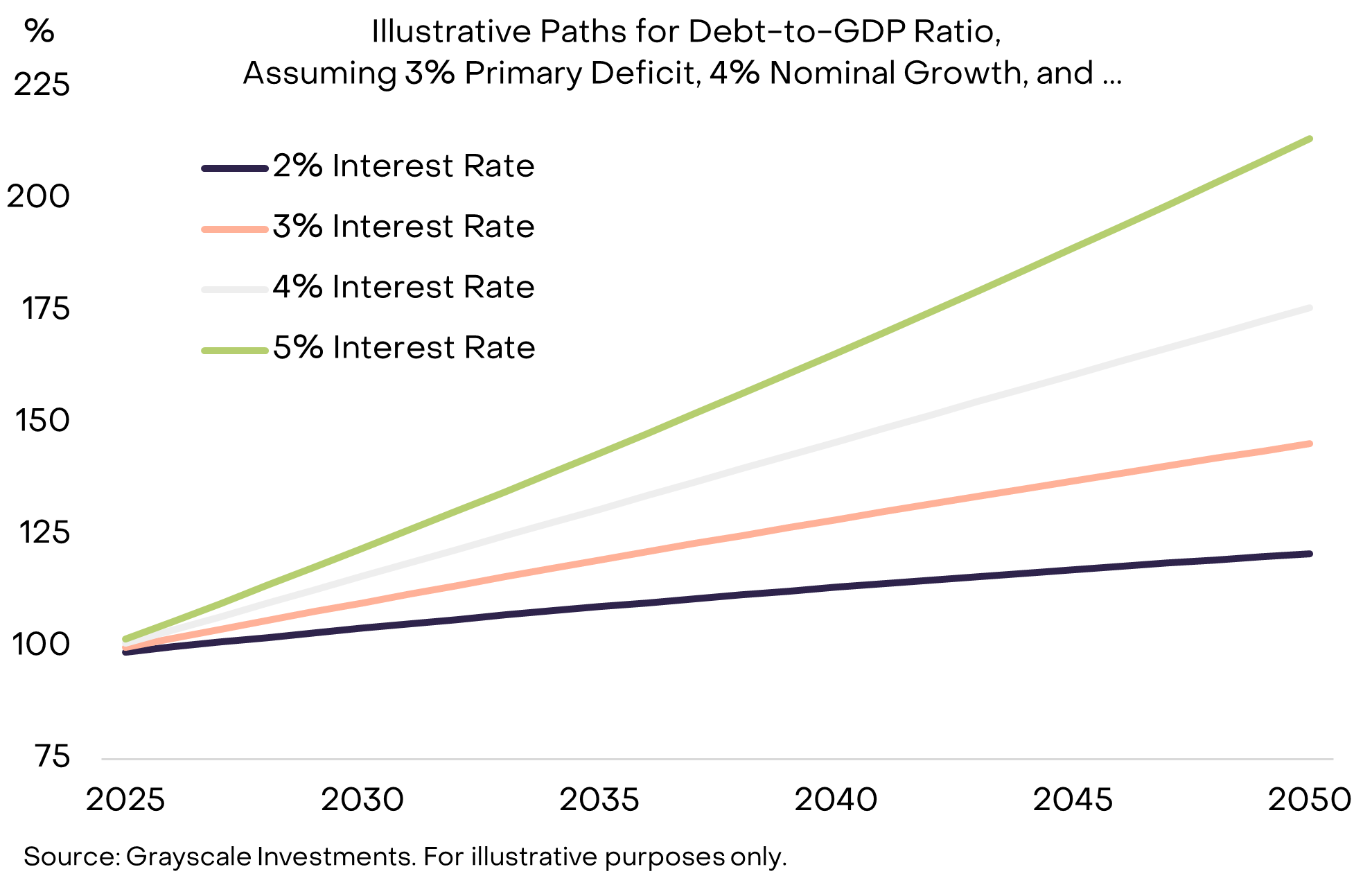

Upang ipakita kung gaano ito kahalaga, ipinapakita ng Chart 9 ang hypothetical path ng pampublikong utang ng U.S. bilang bahagi ng GDP, kung ang primary deficit ay nananatili sa 3% ng GDP at ang nominal GDP growth ay 4%. Ang konklusyon: kapag mas mataas ang interest rate kumpara sa nominal growth, mas mabilis na lumolobo ang debt burden.

Chart 9: Sa mas mataas na interest rate, maaaring lumobo ang debt burden na parang snowball (Exhibit 9: Debt burden may snowball at higher interest rates)

Kasabay ng pagtaas ng bond yields, inaasahan na ngayon ng maraming forecasters na babagal ang structural GDP growth dahil sa pagtanda ng labor force at pagbaba ng imigrasyon: tinatantya ng Congressional Budget Office (CBO) na ang potential labor force growth ay bababa mula sa kasalukuyang 1% kada taon tungo sa mga 0.3% pagsapit ng 2035. Kung magagawa ng Federal Reserve na makamit ang 2% inflation target nito—isang hindi pa tiyak na bagay—ang mas mababang real growth ay mangangahulugan ng mas mababang nominal growth at mas mabilis na paglago ng stock ng utang.

Paano Matatapos ang Kuwento (How the Story Ends)

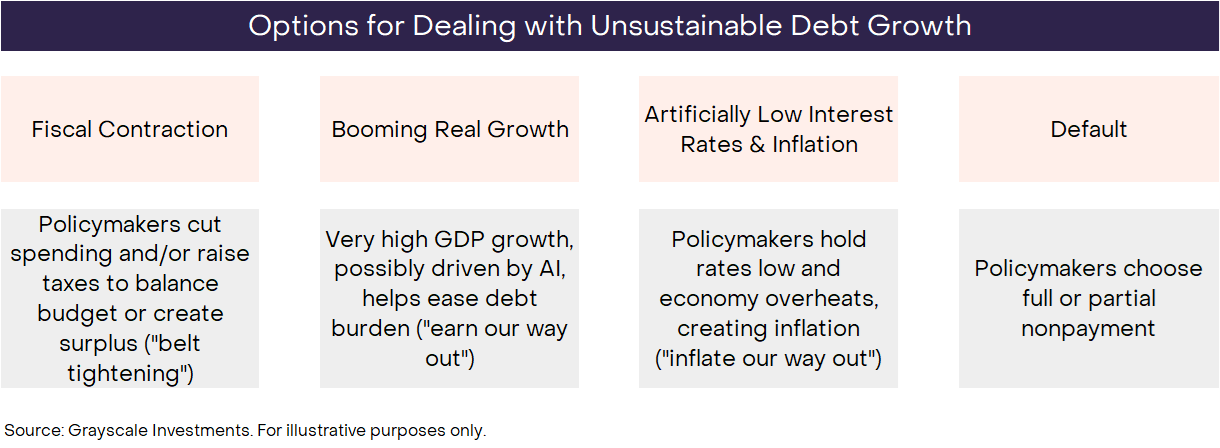

Sa depinisyon, hindi magtatagal ang mga hindi napapanatiling trend. Ang hindi mapigilang paglago ng federal government debt ng U.S. ay matatapos sa isang punto, ngunit walang nakakaalam kung paano ito matatapos. Tulad ng dati, kailangang isaalang-alang ng mga mamumuhunan ang lahat ng posibleng resulta at timbangin ang kanilang mga posibilidad batay sa datos, aksyon ng mga policymakers, at mga aral ng kasaysayan. May apat na pangunahing posibleng resulta, na hindi naman kailangang magkasalungat (Tingnan ang Chart 10).

Chart 10: Kailangang isaalang-alang ng mga mamumuhunan ang iba't ibang resulta at timbangin ang kanilang mga posibilidad (Exhibit 10: Investors need to consider the outcomes and weigh their probabilities)

Napakaliit ng posibilidad ng default, dahil ang utang ng U.S. ay denominated sa dollar, at kadalasang mas madali ang inflation kaysa hindi pagbabayad. Posible ang fiscal contraction sa hinaharap—at maaaring bahagi ng solusyon sa huli—ngunit kamakailan lang ay ipinasa ng Kongreso ang isang malaking batas na nagpapanatili ng mataas na deficit sa susunod na 10 taon. Sa kasalukuyan, tila hindi malamang na babawasan ang deficit sa pamamagitan ng pagtaas ng buwis at/o pagbawas ng gastusin. Ang booming economic growth ang ideal na resulta, ngunit kasalukuyang mahina ang growth at inaasahang babagal pa. Bagaman hindi pa ito nakikita sa datos, ang napakalaking productivity surge na dulot ng AI technology ay tiyak na makakatulong sa pamamahala ng debt burden.

Naiiwan ang artificially low interest rates at inflation. Halimbawa, kung mapapanatili ng U.S. ang interest rate na mga 3%, real GDP growth na mga 2%, at inflation na mga 4%, sa teorya ay maaari nitong mapanatili ang stock ng utang sa kasalukuyang antas kahit hindi bawasan ang primary deficit. Ang estruktura ng Federal Reserve ay nagpapahintulot dito na gumana nang independiyente upang mapanatili ang monetary policy na malaya sa panandaliang political pressure. Gayunpaman, ang mga kamakailang debate at aksyon ng policymakers ay nagdulot ng pag-aalala sa ilang observers na maaaring malagay sa panganib ang independence na ito. Sa anumang kaso, maaaring hindi realistiko na asahan na ganap na hindi papansinin ng Federal Reserve ang mga isyu ng fiscal policy ng bansa. Ipinapakita ng kasaysayan na kapag nagiging apurahan ang sitwasyon, kailangang sumunod ang monetary policy sa fiscal policy, at ang landas ng pinakamaliit na pagtutol ay maaaring inflation.

Batay sa saklaw ng mga posibleng resulta, sa seryosong problema, at sa mga aksyon ng policymakers hanggang ngayon, naniniwala kami na ang estratehiya sa pamamahala ng pambansang debt burden sa pangmatagalan ay lalong malamang na magresulta sa average inflation na mas mataas sa 2% target ng Federal Reserve.

Bumalik sa Crypto (Bringing It Back to Crypto)

Sa kabuuan, dahil sa malaking stock ng utang, patuloy na tumataas na interest rates, at kakulangan ng ibang praktikal na solusyon, maaaring hindi na ganap na kapani-paniwala ang pangako ng pamahalaan ng U.S. na kontrolin ang paglago ng money supply at inflation. Ang halaga ng fiat currency ay sa huli ay nakasalalay sa kapani-paniwalang pangako ng pamahalaan na hindi palalabasin ang supply ng pera. Kaya, kung may dahilan upang pagdudahan ang pangakong ito, maaaring kailangang isaalang-alang ng lahat ng mamumuhunan sa assets na denominated sa dollar kung ano ang ibig sabihin nito para sa kanilang portfolio. Kung magsisimula silang maniwala na bumababa ang pagiging maaasahan ng dollar bilang store of value, maaari silang maghanap ng alternatibo.

Ang cryptocurrencies ay mga digital commodities na nakaugat sa blockchain technology. Marami ang uri nito, at kadalasan ay hindi direktang kaugnay sa "store of value" na currency. Halimbawa, maaaring gamitin ang public blockchains para sa iba't ibang aplikasyon mula sa payments hanggang sa video games at artificial intelligence. Inuri ng Grayscale ang crypto assets batay sa kanilang pangunahing use case gamit ang Crypto Sectors framework na binuo kasama ang FTSE/Russell.

Naniniwala kami na isang maliit na bahagi ng mga digital assets na ito ang maaaring ituring na viable na store of value, dahil sapat ang lawak ng paggamit, mataas ang decentralization, at limitado ang supply growth. Kabilang dito ang dalawang pinakamalaking crypto assets ayon sa market capitalization—Bitcoin at Ethereum. Tulad ng fiat currency, hindi sila "backed" ng ibang asset para magkaroon ng halaga. Sa halip, ang utility/value nila ay nagmumula sa kakayahan nilang magbigay-daan sa peer-to-peer digital payments nang walang censorship risk, at sa kanilang kapani-paniwalang pangako na hindi palalabasin ang supply.

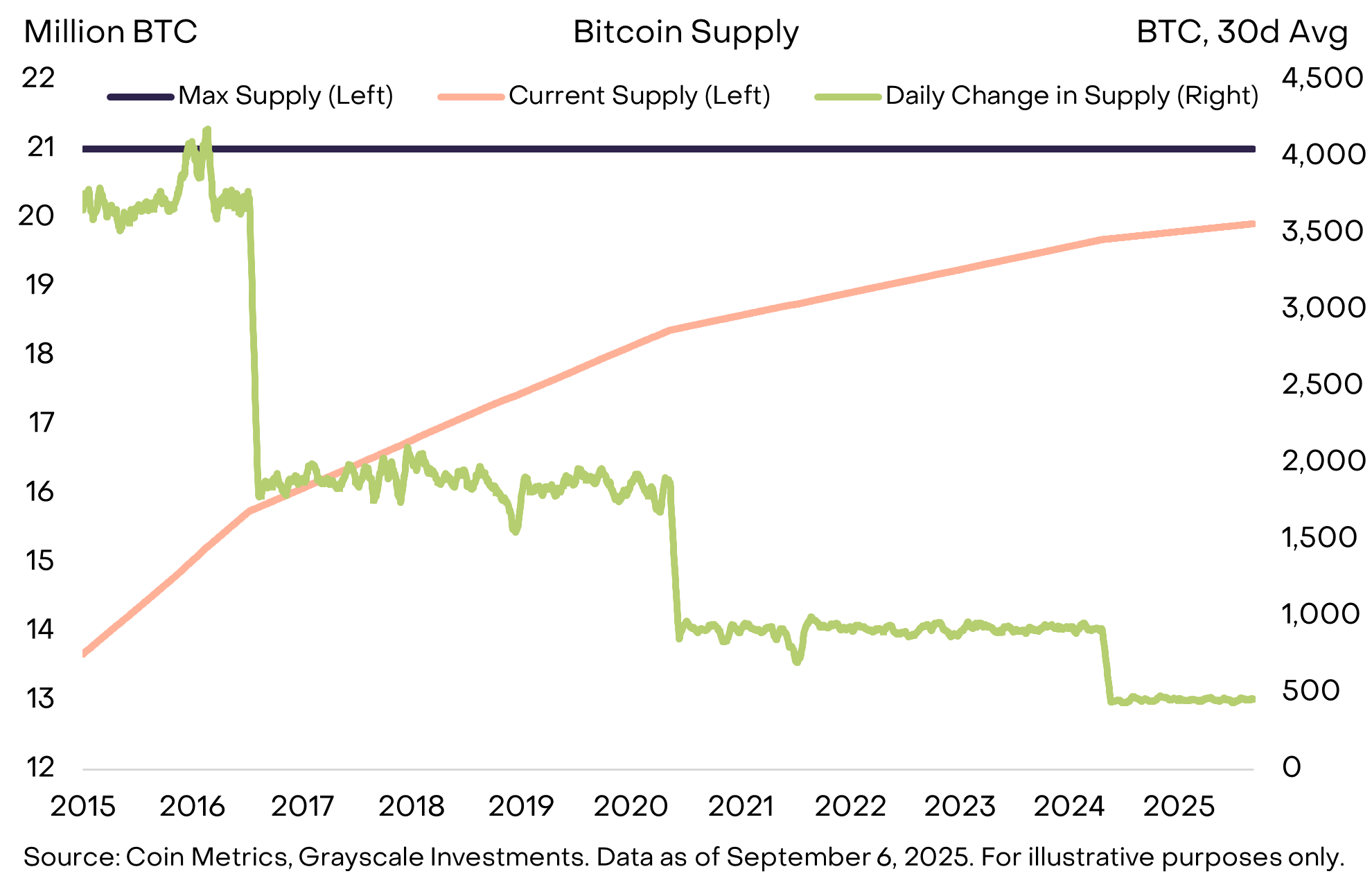

Halimbawa, ang supply ng Bitcoin ay may cap na 21 milyon, kasalukuyang tumataas ng 450 Bitcoin kada araw, at ang growth rate ng bagong supply ay nahahati kada apat na taon (Tingnan ang Chart 11). Ito ay malinaw na tinukoy sa open-source code, at hindi maaaring baguhin nang walang consensus ng Bitcoin community. Bukod dito, hindi kontrolado ng anumang external institution—tulad ng fiscal authorities na kailangang magbayad ng utang—ang Bitcoin, kaya walang makakaistorbo sa mababa at predictable na supply growth target. Ang transparent, predictable, at sa huli ay limitadong supply ay isang simple ngunit makapangyarihang konsepto na tumulong sa paglago ng market capitalization ng Bitcoin sa mahigit $2 trilyon.

Chart 11: Nagbibigay ang Bitcoin ng predictable at transparent na money supply (Exhibit 11: Bitcoin offers predictable and transparent money supply)

Tulad ng ginto, hindi nagbabayad ng interest ang Bitcoin at hindi rin karaniwang ginagamit para sa araw-araw na bayarin. Ang utility ng mga asset na ito ay nagmumula sa kung ano ang hindi nila ginagawa. Pinakamahalaga, hindi nadaragdagan ang supply nila dahil lang sa kailangan ng pamahalaan na magbayad ng utang—walang pamahalaan o anumang institusyon ang maaaring kontrolin ang supply nila.

Kailangang mag-navigate ang mga mamumuhunan ngayon sa isang kapaligirang puno ng malalaking macroeconomic imbalances, kung saan ang pinakamahalaga ay ang hindi napapanatiling paglago ng pampublikong utang at ang epekto nito sa kredibilidad at katatagan ng fiat currency. Ang layunin ng paghawak ng alternatibong monetary assets sa portfolio ay upang magbigay ng ballast laban sa panganib ng fiat currency depreciation. Hangga't tumataas ang mga panganib na ito, maaaring tumaas ang halaga ng mga asset na makakapag-hedge laban sa ganitong resulta.

Ano ang Maaaring Magpabago ng Sitwasyon (What Could Turn It Around)

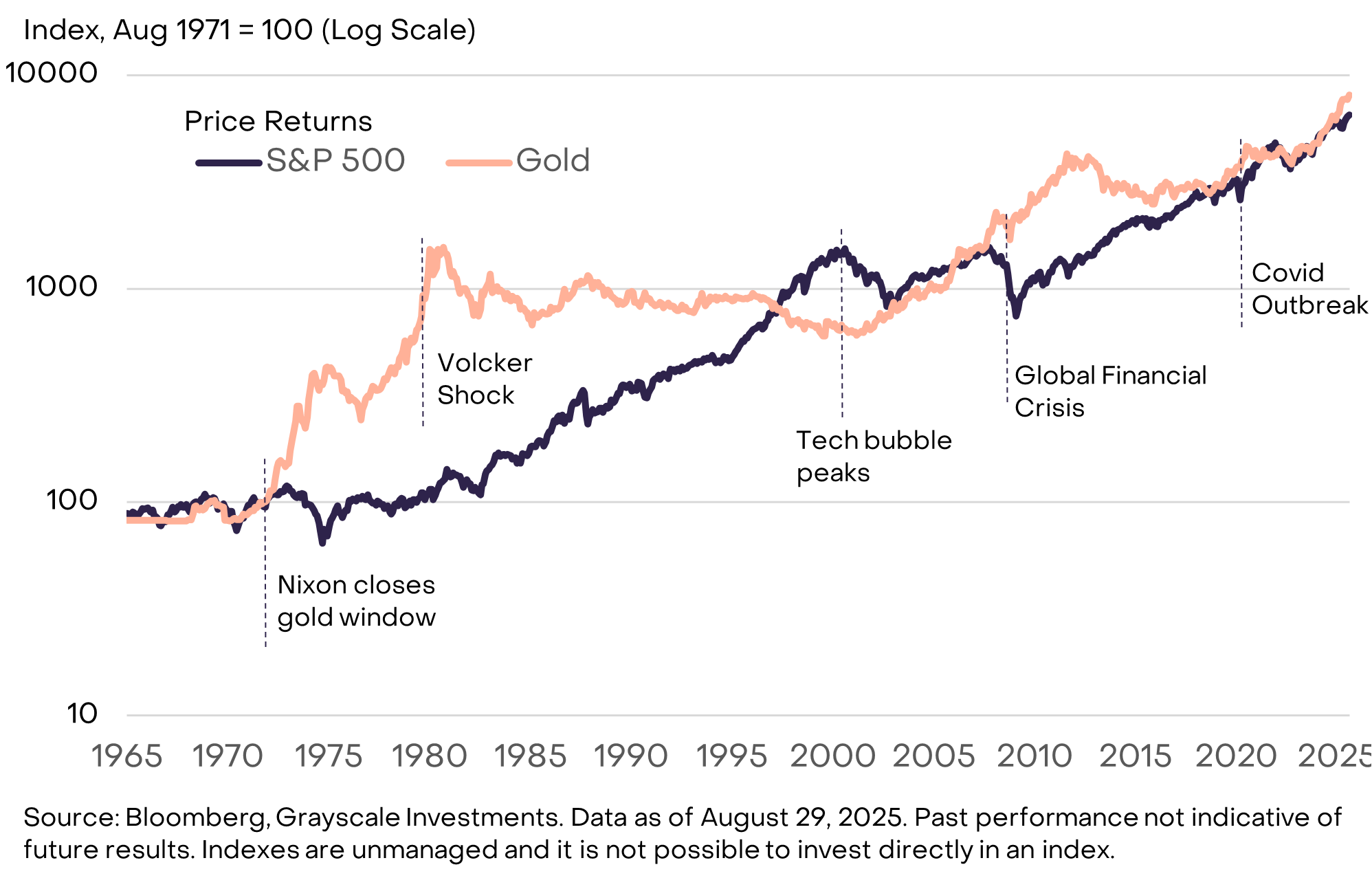

Ang pamumuhunan sa crypto asset class ay may kasamang iba't ibang panganib na hindi saklaw ng ulat na ito. Gayunpaman, mula sa macro perspective, ang isang pangunahing panganib sa long-term value proposition ng ilang crypto assets ay maaaring ang pagpapalakas ng pamahalaan ng pangako nitong pamahalaan ang fiat money supply sa paraang magbabalik ng tiwala ng publiko. Maaaring kabilang sa mga hakbang na ito ang pagpapatatag at kalaunan ay pagpapababa ng ratio ng government debt sa GDP, muling pagtitiyak ng suporta sa inflation target ng central bank, at mga hakbang upang suportahan ang independence ng central bank. Ang fiat currency na inisyu ng pamahalaan ay isang maginhawang medium of exchange na. Kung masisiguro ng pamahalaan na ito rin ay isang epektibong store of value, maaaring bumaba ang demand para sa cryptocurrencies at iba pang alternatibong store of value. Halimbawa, mahusay ang naging performance ng ginto noong 1970s nang kuwestyunin ang kredibilidad ng mga institusyon ng U.S., ngunit hindi ito naging maganda noong 1980s at 1990s nang makontrol ng Federal Reserve ang inflation (Tingnan ang Chart 12).

Chart 12: Noong 1980s at 1990s, hindi naging maganda ang performance ng ginto kasabay ng pagbaba ng inflation (Exhibit 12: Gold performed poorly in the 1980s and 1990s alongside falling inflation)

Nagbibigay ang public blockchains ng inobasyon sa digital currency at digital finance. Sa kasalukuyan, ang pinakamalalaking blockchain applications ayon sa market capitalization ay nag-aalok ng digital currency systems na may mga katangiang iba sa fiat currency—ang demand para dito ay may kaugnayan sa mga modernong macroeconomic imbalances tulad ng mataas na pampublikong utang. Naniniwala kami na sa paglipas ng panahon, ang paglago ng crypto asset class ay itutulak ng mga macro factors na ito at ng pag-adopt ng iba pang inobasyon batay sa public blockchain technology.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Itinalaga si Bo Hines bilang CEO ng bagong US arm ng Tether habang inilunsad ng kumpanya ang USAT stablecoin

Ang USAT ay idinisenyo bilang isang U.S.-regulated, dollar-backed stablecoin at isang complemento sa USDT, na may humigit-kumulang $169 billions na nasa sirkulasyon. Ang team ng USAT ay magiging base sa Charlotte, North Carolina, ang home state ni Hines.

Bumoto ang World Liberty Financial sa plano ng buyback-and-burn gamit ang protocol liquidity fees

Quick Take Isang live na panukala ang gagamit ng 100% ng mga bayarin mula sa protocol-owned liquidity ng World Liberty Financial upang bumili at permanenteng sunugin ang WLFI. Ang plano ay kahalintulad ng ibang DeFi venues na gumagamit ng kanilang kita upang higpitan ang supply sa pamamagitan ng muling pagbili ng token.

Polymarket lumipat sa Chainlink oracles para sa resolusyon ng mga taya na nakatuon sa presyo

Mabilisang Balita: Inintegrate ng Polymarket ang oracle system ng Chainlink upang magbigay ng nabeberipikang datos at awtomatikong resolusyon ng mga merkado.

Ang hard fork ng Polygon ay nag-aayos ng pinakamalaking bug