世界の暗号資産市場は、マクロトレンド、規制の進化、技術的ブレークスルーによって定義される新たな段階に突入しています。Grayscaleが分析した2026年の10大投資テーマは、今後1年間の市場動向を主導するコアドライバーと構造的な機会を明らかにしています。

1. 法定通貨リスクが価値保存需要を促進

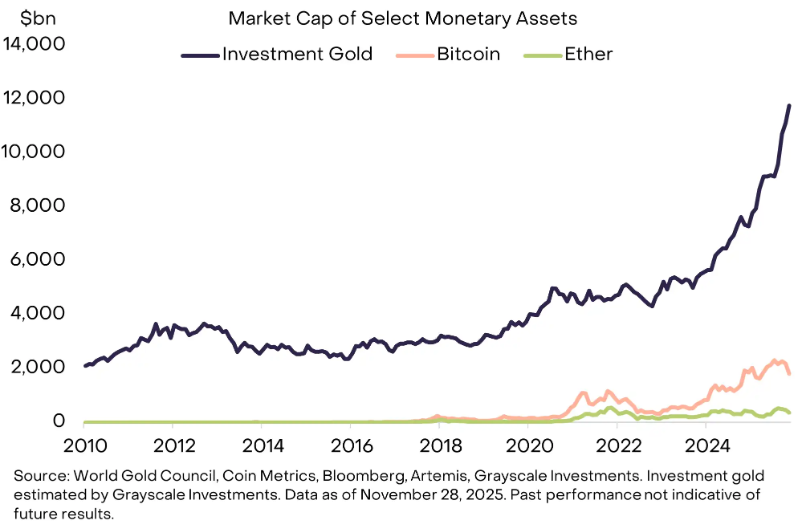

米ドルなど主要法定通貨が直面する長期的な債務とインフレ圧力は、その価値保存機能を継続的に弱めています。これにより、究極的な希少性、分散化、広範な認知度を持つ暗号資産に歴史的なチャンスが生まれています。

● コア資産:Bitcoin(BTC)とEthereum(ETH)は、このテーマの代表的存在です。Bitcoinは2,100万枚という固定供給量と予測可能な発行メカニズムにより、通貨価値下落へのデジタルゴールドとしての属性を提供します。Ethereumはその巨大なエコシステムと堅牢なネットワークにより、重要な価値保存手段と見なされています。

● プライバシー補完:Zcash(ZEC)のようなプライバシー強化機能を持つデジタル資産は、より高い匿名性を求める価値保存需要に対する選択肢を提供します。

2. 規制の明確化が広範な採用の基盤に

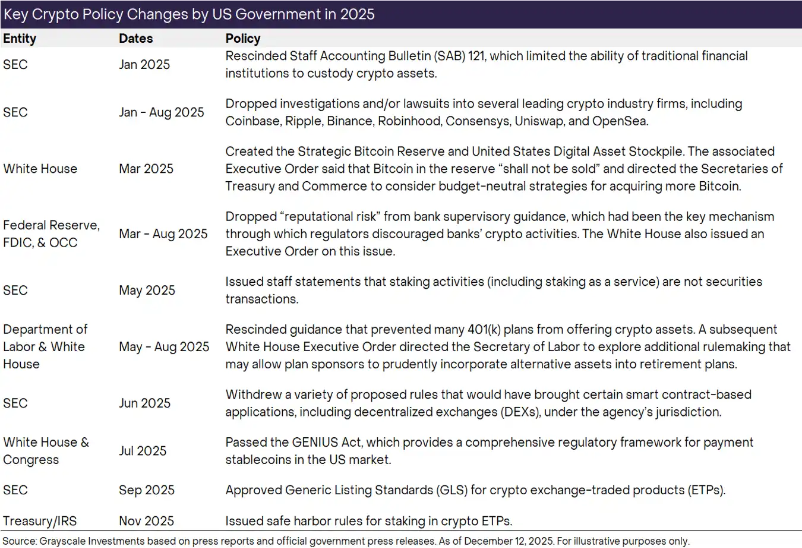

米国は2025年に重要な立法と政策調整を通じて、暗号資産が主流金融システムに組み込まれる障害の一部を取り除きました。2026年には、市場構造に関する立法の最終的な実現が業界発展の決定的な一歩となります。

● コア進展:与野党の支持を受けた暗号市場構造法案が可決される見込みで、資産分類、開示要件、行動規範が確立され、従来の金融規制フレームワークに準拠します。

● 深遠な影響:明確な規制ルールは、より多くの規制対象機関がデジタル資産をバランスシートに組み込むことを促し、オンチェーン資本形成を推進し、資産クラス全体の合法性と評価の中心値を高めます。立法プロセスに大きな挫折があれば、重要な下方リスクとなります。

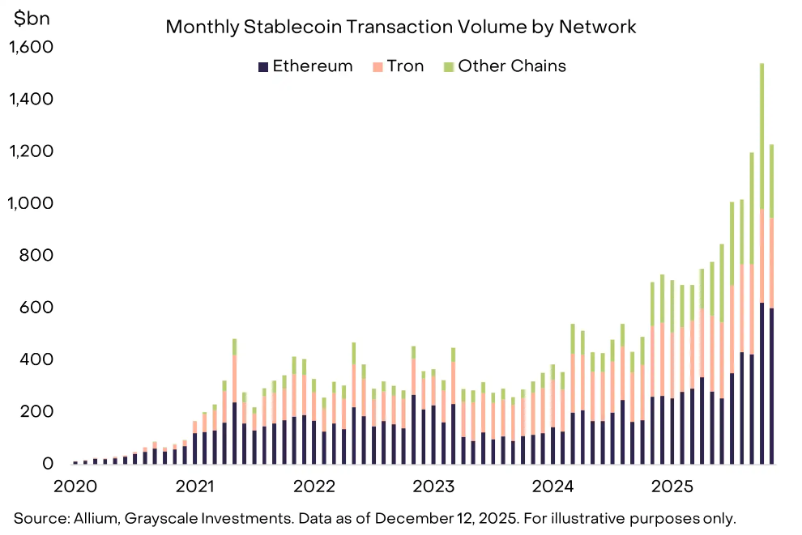

3. ステーブルコインが金融システムの新たな柱に

規模が3,000億ドルを突破したステーブルコイン市場は、GENIUS法案による規制フレームワークの提供後、暗号ネイティブ領域から急速に外部へ拡大しています。

● アプリケーションの爆発:2026年には、ステーブルコインが国際送金、企業財務管理、デリバティブ担保、オンライン消費などのシーンにさらに深く組み込まれ、取引量と応用範囲が拡大し続けます。

● 恩恵を受けるエコシステム:主要なステーブルコイン取引を担うパブリックチェーン(ETH、SOL、BNB、TRXなど)および関連インフラ(オラクルのLINKなど)は直接的な恩恵を受けます。ステーブルコインは分散型金融(DeFi)活動の成長を促す重要な燃料です。

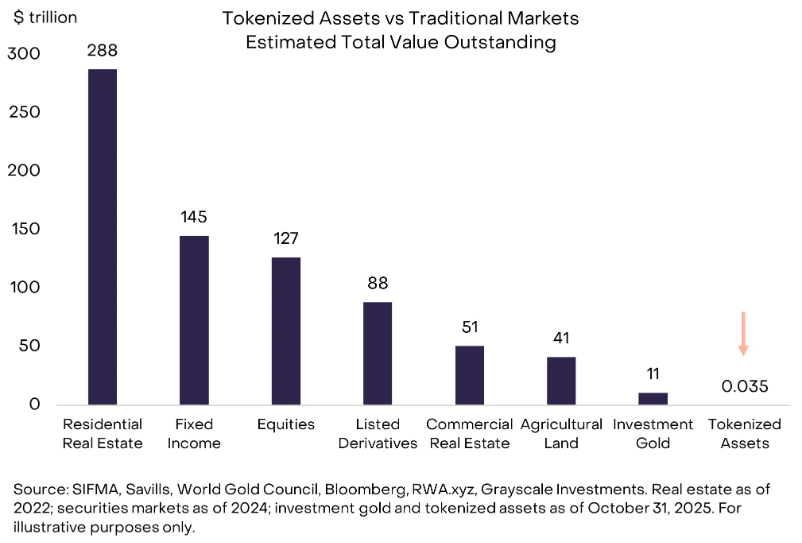

4. 資産のトークン化が規模の転換点を迎える

現在、世界の株式・債券市場におけるトークン化の割合はごくわずかですが、成長ポテンシャルは非常に大きいです。規制の明確化と技術の成熟が、トークン化資産の急成長を後押しします。

● 巨大な空間:2030年までにトークン化資産の規模は1000倍に成長する可能性があります。これにより基盤となるブロックチェーンや関連サービスに大きな価値が生まれます。

● インフラが先行:Ethereum、Solana、BNB Chainが現在の主要拠点です。Chainlink(LINK)など、重要なデータや検証サービスを提供するミドルウェアは、トークン化の波を支えるコアインフラと見なされています。

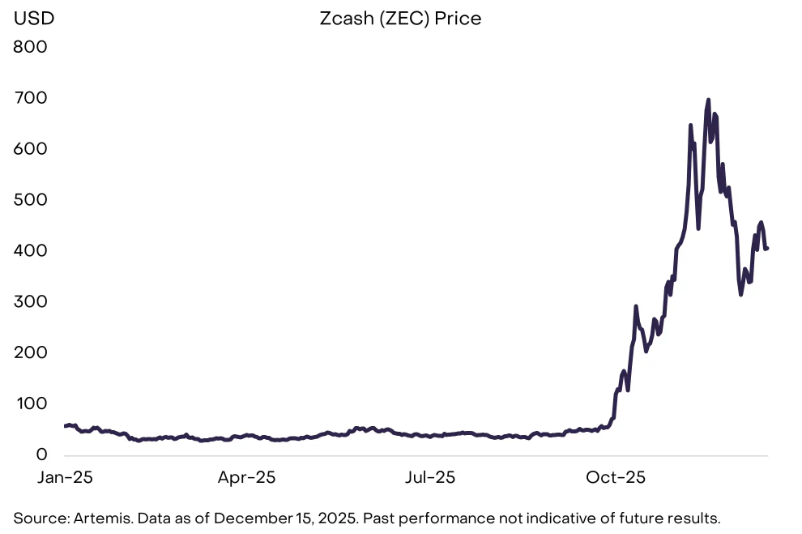

5. 主流アプリケーションがプライバシーソリューションを促進

ブロックチェーンと伝統的金融の融合が進む中、パブリックチェーンの透明性と金融活動に必要なプライバシーの間の矛盾が顕在化しています。プライバシー保護は不可欠なニーズとなっています。

● プライバシー資産:Zcash(ZEC)など取引プライバシーに特化した暗号資産の注目度が上昇。Aztec、Railgunなどのプロジェクトはスマートコントラクトレベルでのプライバシーソリューションを提供しています。

● プロトコル層のアップグレード:主流パブリックチェーンは「機密取引」機能(例:EthereumのERC-7984標準)を広く統合する可能性があります。プライバシー需要の増加は、コンプライアンス対応のID認証ツールの発展も促します。

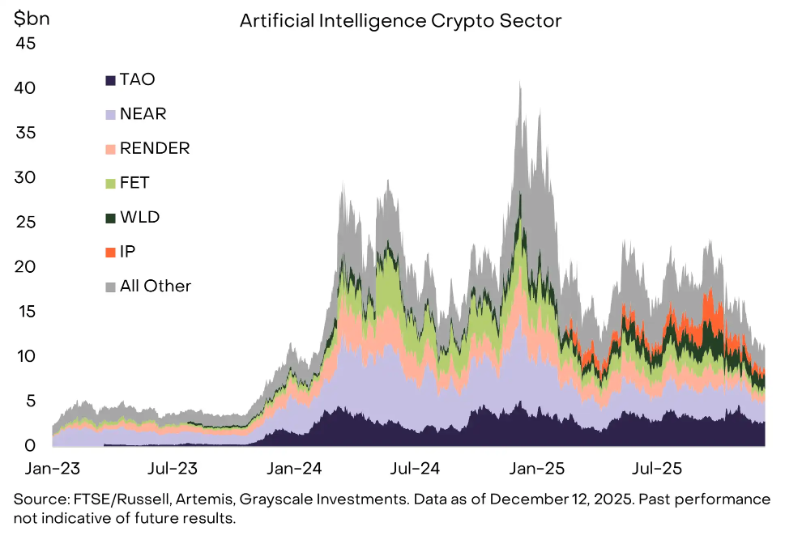

6. AIの中央集権化への対抗、ブロックチェーンが解決策を提供

人工知能の中央集権化が信頼と所有権への懸念を引き起こし、暗号技術は分散化・検証可能なソリューションを提供します。両者の融合分野には大きな可能性があります。

● コアユースケース:分散型AI計算プラットフォーム(Bittensor/TAOなど)、検証可能な人間証明(Worldcoin/WLDなど)、オンチェーン知的財産管理(Story Protocol/IPなど)が「エージェント経済」のインフラを構築しています。

● 決済レイヤーのイノベーション:X402などがゼロ手数料のステーブルコイン決済オープンレイヤーを提供し、AI駆動の人間・マシン間またはマシン間のマイクロペイメントを可能にしています。

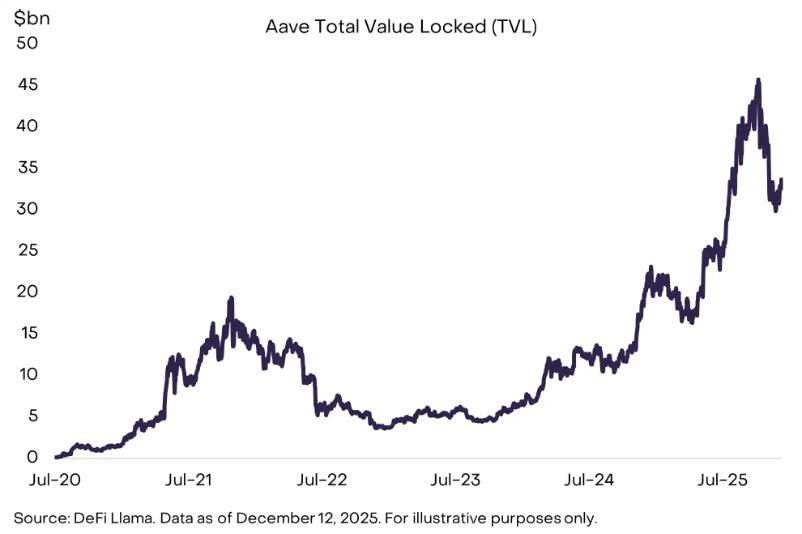

7. DeFi発展が加速、レンディングとデリバティブが先導

技術と規制の両面での追い風を受け、分散型金融は実験段階から実用段階へと進み、レンディングとデリバティブ分野が際立っています。

● レンディング拡大:Aave、Morpho、Mapleなどのプロトコルがオンチェーン信用市場の実質的な成長を牽引しています。

● デリバティブ競争:Hyperliquidなどの分散型パーペチュアル取引所は、取引量で一部の中央集権型取引所に匹敵しています。

● 全体的な恩恵:コアDeFiプロトコル(AAVE、UNI、HYPE)、基盤パブリックチェーン(ETH、SOL)、インフラ(LINK)はこのトレンドから継続的に恩恵を受けます。

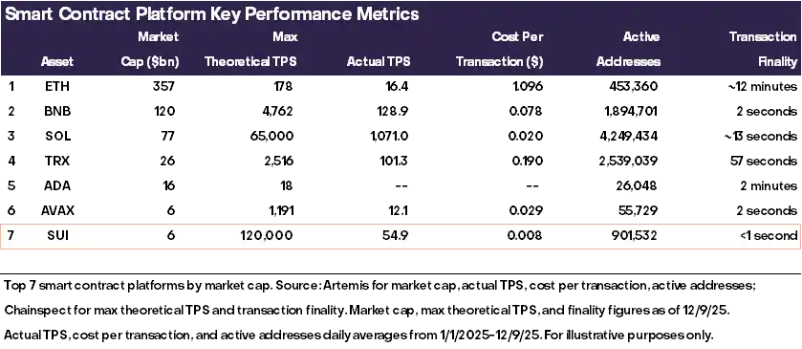

8. 次世代インフラが未来のアプリケーションを支える

現存のパブリックチェーンの容量はまだ飽和していませんが、AIマイクロペイメントや高頻度取引など将来のシナリオに備え、次世代高性能ブロックチェーンが積極的に展開されています。

● パフォーマンスのブレークスルー:Sui、Monad、MegaETH、Nearなどのプロジェクトは、並列処理や極限の最適化などの技術革新により、より高速な取引と低コストを追求しています。

● アプリケーション駆動:卓越した技術だけでは成功は保証されず、爆発的なアプリケーション(Solanaが経験したような)を引き付けられるかが鍵となります。これらのネットワークは特定の新興シナリオでアーキテクチャ上の優位性を持っています。

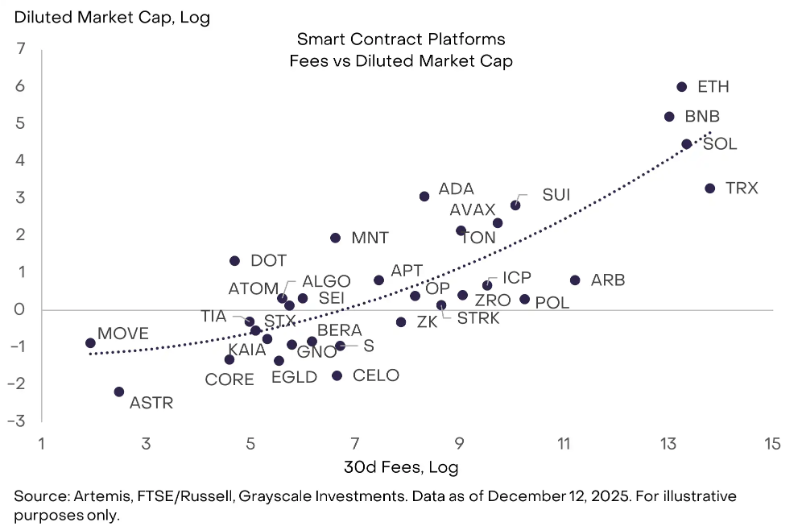

9. ファンダメンタル投資は持続可能な収益に注目

機関投資家の配分拡大により、市場はブロックチェーンやプロトコルの「ファンダメンタルズ」により注目し、持続可能な手数料収入がコア指標となっています。

● 収益が王:取引手数料は従来企業の収益に例えられ、操作が難しく横断的な比較が可能です。収益水準が高い、または成長が明確な資産がより好まれます。

● 現在のリーダー:パブリックチェーンではTRX、SOL、ETH、BNBの手数料収入がトップクラスです。アプリケーション層では、一部の分散型取引所(HYPEなど)が強力な収益力を示しています。

10. ステーキングがデフォルトの収益戦略に

米国の規制がステーキング(特に流動性ステーキング)を明確に認め、ETPによるステーキング参加を許可する政策は、PoS資産の保有モデルを変えつつあります。

● トレンド形成:PoSトークンにとって「ステーキングがデフォルト」となる標準投資戦略が形成されつつあり、全体のステーキング率が上昇する見込みです。

● 二重軌道の共存:ETPによるカストディ型ステーキングは一般投資家に便利であり、Lido(LDO)、Jito(JTO)などによるオンチェーン流動性ステーキングはDeFiエコシステムでの組み合わせ性の利点を維持します。両者は長期的に共存します。

「ノイズ要因」に注意:量子コンピューティングとデジタル資産トレジャリー(DATs)

市場で話題の量子コンピューティングの脅威とDATsの進化は、2026年には価格を主導するコア要因にはならないと予想されます。

● 量子コンピューティング:長期的にはポスト量子暗号への移行が必要ですが、専門家は2030年以前に解読能力を持つ量子コンピュータが登場する可能性は極めて低いと考えています。2026年は依然として研究と準備の段階です。

● デジタル資産トレジャリー(DATs):大量の暗号資産を保有するこの種の企業ツールは、市場プレミアムが大幅に縮小し、行動パターンはクローズドエンドファンドに近づいています。新たな需要の主な供給源でも、大規模な売り圧力の源にもなりにくいです。

2026年、暗号資産市場はマクロ的なリスク回避需要と規制の明確化の共鳴のもとで前進します。機関資本の本格的な参入により、ブロックチェーン金融と伝統的金融の結びつきが強化されます。

コンプライアンス要件を満たし、明確なユースケースと持続可能な収益モデルを持つ資産がより注目されます。業界は参入障壁が高まる新たな段階に入り、資産パフォーマンスの二極化が顕著となり、すべてのプロジェクトが機関化と実用アプリケーション主導の新潮流に順調に移行できるわけではありません。