ブルマーケットからベアマーケットへの転換が確定!BTCチェーン上で43万枚のトークンが再分配され、サイクル理論が再び市場を支配

BTCは流動性の枯渇とサイクルによる売り圧力により大幅に下落しました。短期的な流動性の逼迫と中期的な利下げ期待の揺らぎが市場のリスク志向を悪化させています。

「現在、利下げの見通しが再び揺らぐ中、リスク選好は完全には回復しておらず、周期的な売り(サイクル理論)がBTCの動きを主導する主要な力となっています。さらなる経済および雇用データの支援がなければ、リスク選好の転換による資金の回帰が進まず、長期保有者の売却も止まらない場合、BTCが強気・弱気の分岐線を有効に下回ると、「ロングの連鎖的な損切り(多殺多)」が発生し、BTCサイクル終了の確率が大幅に上昇する可能性があります。」

――最終的に、BTCは私たちが10月のレポートで指摘した「多殺多」パニック売りの展開となり、単月で17.51%下落し、今サイクルで2番目に大きい月間下落幅を記録しました。月末時点で、高値からの最大ドローダウンは36.45%に達し、今サイクルで最大となりました。

テクニカル面では、BTCは一時90000~110000ドルのレンジで形成された「トランプボトム」を下回り、3週連続で360日移動平均線の下で推移しました。価格面・時間面ともに、日足レベルの「強気から弱気への転換」が確認され、週足レベルの確認が進行中、月足レベルの確認は今後の観察が必要です。

米国政府のシャットダウンによる短期流動性の逼迫、経済および雇用データの混乱によるFRB利下げ期待の「ジェットコースター」的な揺れ(中期流動性の逼迫予想)、これらがグローバル資金による高β資産の大規模な売却・ヘッジ、そして暗号市場内部のサイクル運動を引き起こし、BTCおよび暗号市場全体で極端な相場が発生した根本原因です。マクロ流動性の不確実性が、暗号市場の「旧サイクルと新サイクルの転換」判断をより困難にしています。

本レポートでは、EMC Labs「BTCサイクル多因子分析モデル」に基づき、11月の相場を構造的に分析し、下落のロジックとパスを探り、「中期調整」か「弱気相場入り」かの中長期トレンドを判断します。

BTC価格日足チャート

流動性危機:枯渇と不確実性

11月12日時点で、米国政府のシャットダウンは43日間に達し、歴史的記録となりました。シャットダウン期間中、財政支出は大幅に圧縮されましたが、税収や関税などの収入は継続的に流入し、「入るだけで出ない」キャッシュフローが積み上がり、財務省のFRB内TGA口座残高が急増、市場から資金を強力に吸い上げました。

TGA残高は単月で2000億ドル超増加し、総残高は1兆ドルに迫り、民間部門の銀行準備金を吸い上げ、「流動性の真空」を生みました。銀行準備金は約3.3兆ドルから約2.8兆ドルに減少し、市場が「十分な準備金」とみなす下限に近づきました。最終的にON RRP Rate(翌日物リバースレポ金利)、SOFR(担保付き翌日物資金調達金利)がIORB(FRB準備金金利)を上回り、取引機関は銀行から十分な資金を得られず、返済を余儀なくされる事態となりました。

米国財務省TAG口座残高

FRBは10月29日のFOMC会合で今年2度目の利下げを発表しました。多くの人が中期流動性の供給が始まったと判断しましたが、ミクロ構造の制約――FRBが市場に実際に供給した流動性は、7月下旬以降持続的に減少している――を見落としていました。

FRB市場流動性純供給量

流動性の逼迫は取引市場の資金コストを押し上げ、米国AI関連株やBTCなど高β資産のバリュエーションに圧力をかけました。

EMC Labsは、実際の流動性が徐々に枯渇する中で市場のリスク選好が悪化し、バリュエーション圧力が最終的に高β資産の段階的な売却を招き、BTCがこの売却チェーンの最初の環となったことに注目しています。

10月上旬、BTC ETFへの資金流入が豊富でBTCは史上最高値を更新しましたが、その後FRBの市場流動性供給が底を打つと流出に転じ、以降は大幅な流出が主となりました。

米国11本ETF資金流入・流出統計(日次)

同じく高β資産であるナスダックAI関連株は、ファンダメンタルズの支えが乏しい暗号資産よりも優れており、BTCが下落してリバランスが始まった後も、7大企業の予想を上回る決算により史上最高値を更新し続け、11月4日になってようやく下落に転じました。

米株が下落に転じた後、暗号市場からの資金流出はさらに加速しました。一方ではBTC ETF経由の資金が継続的に撤退し、他方では市場内部の長期保有者によるさらなる売却が進み、ナスダックより先に下落していたBTCはさらに下値を切り下げ、ナスダックと同じく11月21日に今回の調整の安値に到達しました。

ナスダックVS BTC価格推移

この期間、BTCの調整はナスダックより約1か月早く、下落幅はナスダックの約4倍(BTC:-36.45%、ナスダック:-8.87%)、弾力性は従来の2~3倍となりました。

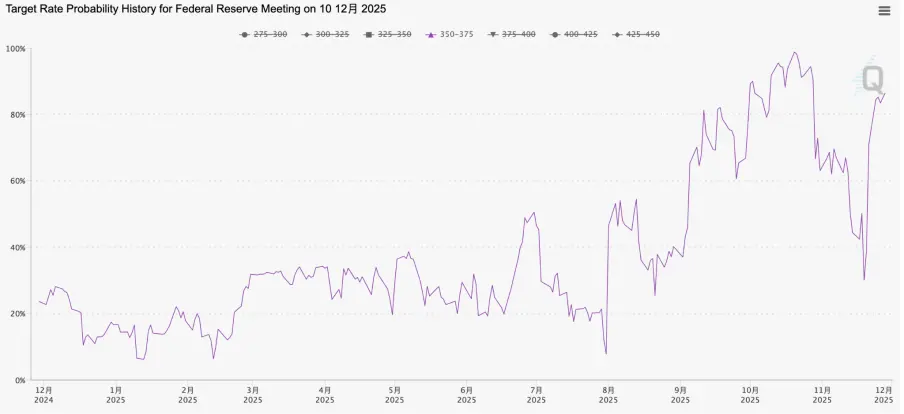

短期流動性の圧力に加え、中期流動性期待を示す重要指標――FRB12月利下げ確率にも注目を続けます。10月には12月利下げ期待が一時98.78%(10月20日)に達しましたが、その後FRB高官のタカ派発言が続き、最低で30.07%(11月19日)まで低下しました。中期流動性期待の後退による資金リスク選好の変化も、高β長期資産の売却を加速させました。

11月12日、米国政府のシャットダウンが終了し、短期流動性の緩和が始まりましたが、FRBは依然としてタカ派姿勢を維持し、シャットダウン後も12月利下げ確率は低下し続けました。私たちは、最初は実際の短期流動性の枯渇、次いで中期流動性への悲観的な期待が、米株と暗号市場の今回の下落と価格リバランスを主導したと判断しています。

BTCと米株の本当の下げ止まりの転換点は、11月21日に現れました。この日は金曜日で、FRB「ナンバー3」、ニューヨーク連銀総裁ジョン・ウィリアムズが公開フォーラムで「雇用の下振れリスクが高まっており、政策スタンスを中立区間に近づけるために連邦基金金利をさらに調整する余地がある」と発言しました。この発言はFRB「経営陣」の意見とみなされ、当日12月利下げ確率は急速に70%以上に上昇し、米株とBTCは下落から反転上昇しました。

FedWatch FRB12月利下げ25bp確率

その後、11月26日にはFRBベージュブックが発表され、経済・雇用状況が実際に悪化していることが示されました。この情報により、12月利下げ会合前に十分な経済・雇用データが得られず、FRBが慎重に利下げを見送るのではという市場の懸念がさらに払拭されました。FedWatchの12月利下げ確率は徐々に80%以上に上昇し、パウエルが10月30日に述べた「決して確定ではない」という見方が1か月後に再び「確定的」となりました。

米株11月の調整には、AI関連株のバリュエーション過剰への懸念も含まれ、主力株NVIDIAは20%の調整となり、反発も弱い状況です。しかし全体的には、短期流動性の圧力と中期流動性の不確実性によるリスク選好とバリュエーションの二重調整が主因です。そのため、短期流動性の転換点出現と12月利下げ確率の再上昇により、ナスダックは11月最終週の4営業日すべてで上昇し、10月29日に記録した史上最高値の回復を目指しています。

米株が力強く反発し、短期的な市場リスクは一見解消されたように見えますが、流動性リスクは完全には解消されていません。短期流動性は依然として明確な回復を見せていません。中期流動性については、12月利下げが「確定的」に近いものの、来年第1四半期の利下げ継続は今後の経済・雇用データ次第です。

内部構造:リプライシングと大規模な持ち替え

流動性危機の転換点が現れ、ナスダックはまもなく前回の史上最高値を回復する可能性がありますが、同時に反発しているBTCの弾力性は大きく異なり、10月6日の史上最高値からは依然として38%以上のギャップがあります。私たちは、価格の弱さの背景にはBTCの弾力性がナスダックより大きいこと、そして内部構造の深刻な損傷と「サイクル理論」による売りが重なっていることがあると考えます。

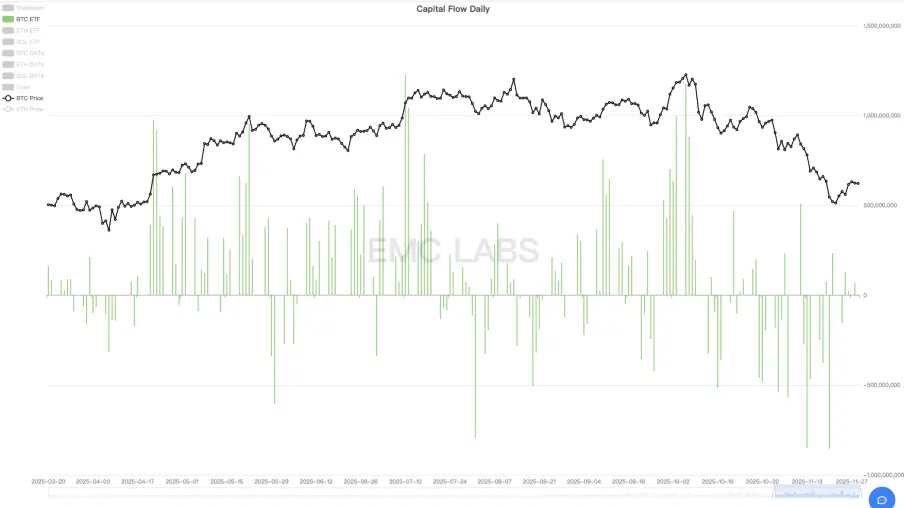

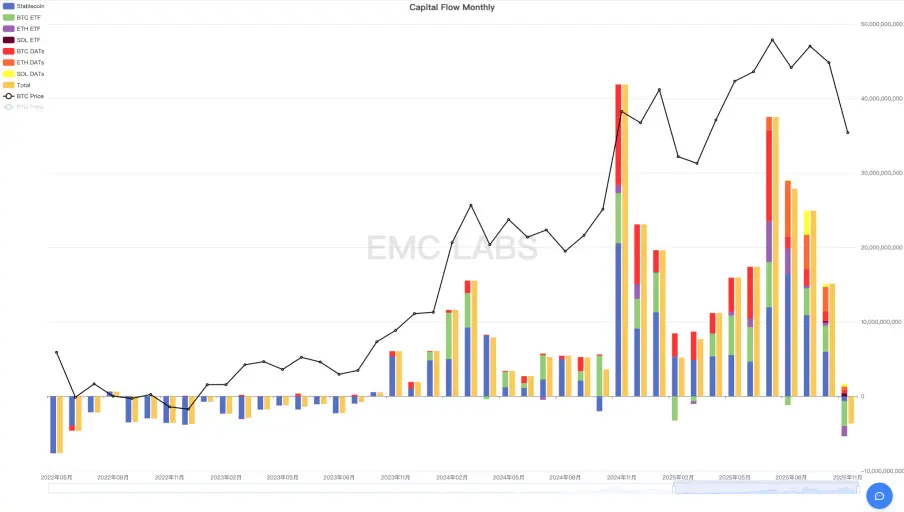

まず、eMerge Engineによる暗号市場全チャネルの資金流入出統計を見ると、11月の暗号市場は合計36億ドル超の流出を記録し、そのうちBTC ETFチャネルが33.82億、ETH ETFチャネルが13.52億、ステーブルコインが6.15億、SOL ETFは4.12億の純流入となりました。BTC/ETH/SOLのトレジャリー企業は全体で約12.98億の純流入となっています。

暗号市場全チャネル資金流入出統計(月次)

11月、暗号市場全体は今サイクルで最大の月間流出を記録し、しかもこれは3か月連続の流入縮小の後の流出転換でした。これがBTCが今月サイクル最大の下落幅となった根本原因です。そのうちBTC ETFチャネルの流出が全体流出の93.94%を占めており、今回の調整は主に流動性危機によるBTCのような高β資産の下方リプライシングに起因すると考えます。

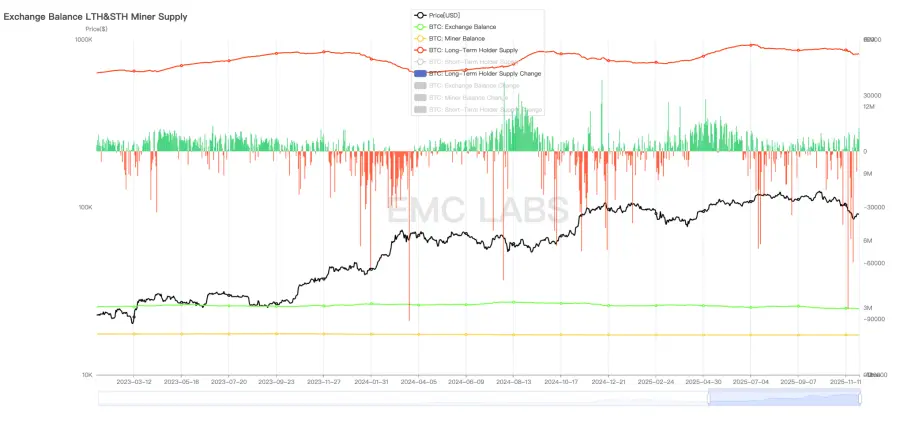

次に、サイクル理論に基づく長期保有者の周期的な売却も重要な要因です。今サイクルでは、BTC長期保有者による大規模な売却が3回あり、第1波は2024年1~3月、第2波は2024年10月~2025年1月、第3波が今回のBTC価格大幅調整となった2027年7~11月です。

BTC長期保有・保有量変化統計(日次)

過去2回がBTC価格上昇中の大規模売却だったのに対し、今回は7~11月の価格横ばい、あるいは急落中に売却が行われました。長期保有者のこの行動は異常ではなく、「強気から弱気への転換」後の行動と一致しています。十数年にわたり形成された半減期強気相場の「マインドセット」の強い影響力や、10月前後に過去サイクルの強気相場高値に達した「偶然」も考慮すると、十分な規模の長期保有者が「サイクル理論」に忠実に「強気から弱気への転換」後の売却を行っていると考えられます。この売却がBTC下落幅拡大の重要な要因です。

最後に、今回のBTC下落は上記2要因だけでなく、先物裁定取引者や暗号市場のマーケットメイカーが「Binance USDeペッグ外れ事件」で大きな損失を被るなど、他のネガティブ要因も影響しています。

激しい下落がすでに発生し、大規模な売却があった一方で、買い増しのチャンスを狙う投資家も現れ、最終的に大規模なBTCの持ち替えが起こり、マクロ流動性期待の転換点後、市場はようやく一息つきました。

BTCオンチェーンデータ分析によると、約84000ドル付近で43万枚超のBTCが新たな価格で再評価され、BTC再分配の歴史に新たな一章が刻まれました。

BTCオンチェーンコスト分布ヒートマップ

BTC長期保有者は下落中に継続的に買い増し、上昇局面で新規参入の短期保有者に徐々に売却します。この基本的な動きがBTC半減期とともに、従来のBTCサイクルの強気・弱気転換を構成してきました。今日、BTCがウォール街で広く認知されるにつれ、保有構造は根本的に変化しつつあり、BTC ETF保有者やトレジャリー企業が新たな長期投資家となりつつあります。私たちは以前から月次レポートで、旧サイクルが新たな市場構造で変化するか、新サイクルが新たな形態を作るかを議論してきました。

現時点で答えは出ていません。しかし、今回のBTC長期保有者の売却が最終的に市場の熱狂を冷まし、トレンドが転換して再び弱気相場入りするなら、新サイクルの形成はまだ成功していないと言えるでしょう。

結論

11月、短期マクロ流動性の枯渇と中期マクロ流動性期待の悲観的転換が、ナスダックAI関連株や暗号資産を含むバリュエーションの下落とリプライシングを促しました。その後、期待の変化とともに両市場は反発を開始しました。

暗号市場内部の動きや構造的脆弱性が、この調整の激しさをさらに強めました。

今回の調整では、資金流出規模とBTCのドローダウン幅が今サイクルで単月最大となりました。

このロジックに基づき、短期的な価格転換点は11月21日に出現したと判断します。今後、12月の利下げとFRBの量的引き締め(QT)終了により、米国のマクロ流動性は改善し、資金が暗号市場に回帰し、価格反発をさらに促す可能性があります。2026年の米株強気相場が続き、再び史上最高値を更新できれば、BTCは旧サイクルを脱し、ウォール街機関主導の新サイクルに入るでしょう。資金が回帰しなければ、新サイクルの形成は失敗と判断でき、旧サイクルが依然として市場を主導し、2022年11月以降のBTC強気相場は弱気相場に転じ、再び底値を探ることになります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

暗号資産業界の有名KOLが「詐欺的寄付」疑惑に巻き込まれ、香港火災の寄付証明書を偽造したと指摘され世論の嵐を引き起こす

慈善活動を利用した虚偽の宣伝は、著名人の歴史の中で決して珍しいことではありません。

Polkadotエコシステムの2つの新プロジェクトと、それらがPolkadot Hubにもたらすものについて解説

HIC:低迷な市場の中でも、Polkadotに本当に価値のある新しいプロジェクトを引き続き導入します!

3つのケースでReviveとPolkadot Hubが実現できることを紹介!