執筆:Dave

要約

HYPEは強力なバイバックメカニズムを実施しており(現時点で約13億ドル、2025年の全トークンバイバックの約46%)、堅実な収益基盤を持っています。ほぼすべてのリサーチャーがこのトークンを非常に高く評価していますが、今日はあえて逆の立場を取ります。いくつかの構造的およびマクロ的要因により、HYPEはそれほど「甘い」取引ではないと考えます。

1、バイバック VS アンロック

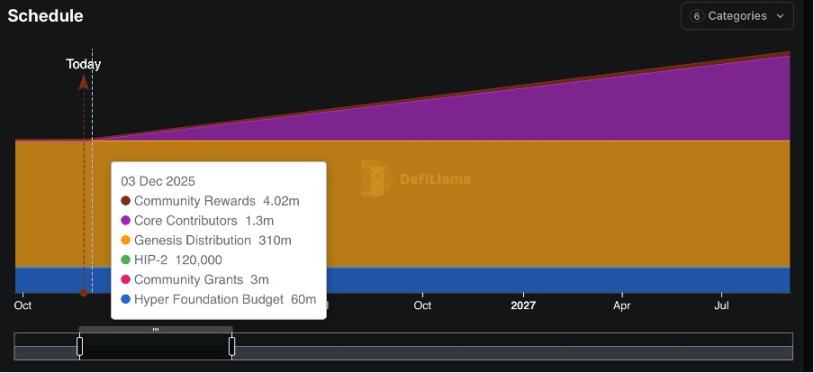

バイバックはHYPE価格を支える主要なメカニズムであり、多くのKOLもこの点に言及しています。しかし、今後のトークンアンロックも無視できません。

2025年11月29日から、3.73億HYPE(総供給量の約37%)がアンロックされ、1日あたり約21.5万HYPE、アンロック期間は24ヶ月となります。現在の価格で計算すると、これは月あたり約2億ドルの潜在的な供給圧力となります。

これに対し、2025年の年間バイバック総額は6.4464億ドル、月平均約6550万ドルであり、バイバック資金は97%が取引手数料から供給されます。1日あたりのバイバックは、1日あたりのアンロック量の25-30%しかカバーできません。収益が引き続き力強く成長したとしても、バイバック能力がこれほど大規模なアンロックを吸収するのは難しく、必然的に価格圧縮を招きます。

2、市場サイクルリスク & バリュエーションの脆弱性

現在、ほぼすべてのHYPEのバリュエーション(広く引用されているP/Eも含め、実際はttmの計算モデル)は、過去数ヶ月の力強いデータ、すなわちブルマーケットに基づいています。しかし、2022年のベアマーケットを経験した投資家として、マクロサイクル要因は必ず考慮すべき重要な変数だと考えます。少なくとも見通せる将来において、ベアマーケットの確率はブルマーケットと同等かそれ以上であり、コア仮定や指標はすべてチャレンジを受けます。

2.1 現状の概観

現在の収益指標は確かに非常に強いです:

-

・年率収益:12億ドル

-

・完全希薄化バリュエーション(FDV):316億ドル

-

・流通供給量:200億ドル(データソース:Defillama)

-

・TTM PEは約16.67

・2024年12月から2025年8月の月次複合収益成長率は+11.8%

これらのデータは多くの米国株企業と比べて魅力的に見えますが、問題はここにあります——今後のベアマーケットでは、HYPEは他のプロジェクトよりも深刻なダブルパンチ(Davis Double Kill)に直面する可能性があります。

2.2 ベアマーケットシナリオとダブルパンチ

バックテストによると、パーペチュアル契約取引量とBTC価格の相関係数は0.8を超えています(クロスサイクル)。

-

・2022年ベアマーケット:パーペチュアル契約取引量は2021年ピーク比で70%減少。

-

・収益依存度:91%が取引手数料からであり、取引量の影響を受けやすい。

-

・出金遅延:HLP金庫は4日間ロック、中央集権型取引所の出金は24-48時間必要。

これは典型的なダブルパンチ構造です:暗号資産価格が下落→取引量&手数料が減少、同時にバリュエーション倍率も縮小→悪循環が発生します。

$HYPEのバリュエーションはほとんどが過去1年のブルマーケットのパフォーマンスに基づいています。しかしWeb3分野では、収益は非常にサイクル性が高いです。したがって、基本仮定もそれに応じて調整すべきです。

米国株とは異なり、長期的に見ればS&Pは2008年以降ほぼ滑らかな成長を示していますが、暗号通貨市場は依然として急騰急落のサイクル的特徴を持っています。マクロ市場要因は確かに定量化が難しいですが、このサイクル性を捉えられるかどうかが、優秀なトレーダーとトップトレーダーを分けるポイントです。

2.3 暗号ネイティブ指標

伝統的な金融でもPER(PE)は唯一の指標ではなく、EV/EBITDAやP/FCF、ROICなどもあります。HYPEに関しても、他の重要な指標を考慮する必要があります。例えば:

-

TVL:43億ドルですが、2025年9月のピーク61億ドルから明らかに減少傾向。

-

P/TVL:2.0(Solanaは1.5)。

市場シェア:市場シェアは80%のピークから70%に低下、credit to 黒馬Aster。当然、lighter edgexなど他にも多く存在します。

3、バカなDaveがHYPEをFUDしてる?それほど絶対的ではない

現時点で私はHYPEへの投資に賛成していませんが、私の弱気スタンスは中期的な視点に限ります。2-5年の長期投資サイクルに目を向ければ、HYPEは間違いなく投資に値します。これは多くを説明する必要はありません。

完全な投資判断は、ポジション比率、ドローダウン耐性、投資目標など、さまざまな要素に依存します。

ベアマーケットではすべてのプロジェクトが圧力を受けますが、打開策はあるのでしょうか?

現時点ではprediction marketの方がコストパフォーマンスが高いかもしれません。@a16zのリサーチによると、prediction marketと大盤の相関は0.2-0.4であり、$HYPEの>0.8と比べて低いです。

さらに2026年には、ワールドカップ(メッシやロナウドなど多くのベテランの最後の大会)、米国中間選挙、冬季オリンピック、League of Legends世界大会など注目度の高いイベントが多数開催されます。また、GTA6など多くのゲーム・映画・アニメのリリースも予定されており、ギャンブルのビッグイヤーになることが予想されます。多くのオフショア資金がこの分野に流入し、NASDAQにも影響を与える可能性があります。したがって、中期的にトレンドに乗るなら、prediction market系プロジェクトに注目する価値があります。