史上最大級の売買と売却規模、市場はさらに下落するのか?

オプション市場は再び積極的に価格設定され、スキューが急上昇し、プットオプションの需要が旺盛となっています。これは防御的なポジションの構築を示しており、マクロ環境は市場の疲弊感が高まっていることを示唆しています。

原文タイトル: From Rally to Correction

原文著者:Chris Beamish、 Antoine Colpaert、 CryptoVizArt,Glassnode

原文翻訳:AididiaoJP,Foresight News

bitcoinは、連邦公開市場委員会(FOMC)による上昇後、弱含みの兆候を示しています。長期保有者は340万BTCの利益を実現し、ETFへの流入は減速しています。現物および先物市場が圧力を受ける中、短期保有者のコスト基準である11.1万ドルが重要なサポートレベルとなっており、これを下回るとさらなる冷え込みリスクに直面する可能性があります。

要約

· FOMC主導の上昇後、bitcoinは調整局面に入り、「噂で買い、事実で売る」という市場の兆候を示しており、より広範な市場構造はモメンタムの減速を指し示しています。

· 8%の下落は現時点では比較的穏やかですが、6780億ドルの実現時価総額流入と長期保有者による340万BTCの利益実現は、今回の資本ローテーションと売却規模の前例のない大きさを浮き彫りにしています。

· ETFへの流入はFOMC会議前後で急激に減速し、同時に長期保有者の売却が加速したことで、資金フローの脆弱なバランスが生まれました。

· 売却期間中、現物取引量が急増し、先物市場では激しいレバレッジ解消の変動が発生、清算クラスターは市場が流動性主導の両方向変動に対して脆弱であることを示しています。

· オプション市場では再評価が急進的に進み、スキューが急上昇、プットオプション需要が旺盛で、防御的なポジション構築が示唆され、マクロ背景は市場の疲弊感の高まりを示しています。

上昇から調整へ

FOMC主導で価格が11.7万ドル近くまで上昇した後、bitcoinは調整局面へと移行し、典型的な「噂で買い、事実で売る」パターンを反映しています。本稿では短期的な変動から一歩引き、より広範な市場構造を評価し、長期オンチェーン指標、ETF需要、デリバティブポジションを用いて、今回の調整が健全なコンソリデーションなのか、より深い収縮の初期段階なのかを評価します。

オンチェーン分析

ボラティリティの背景

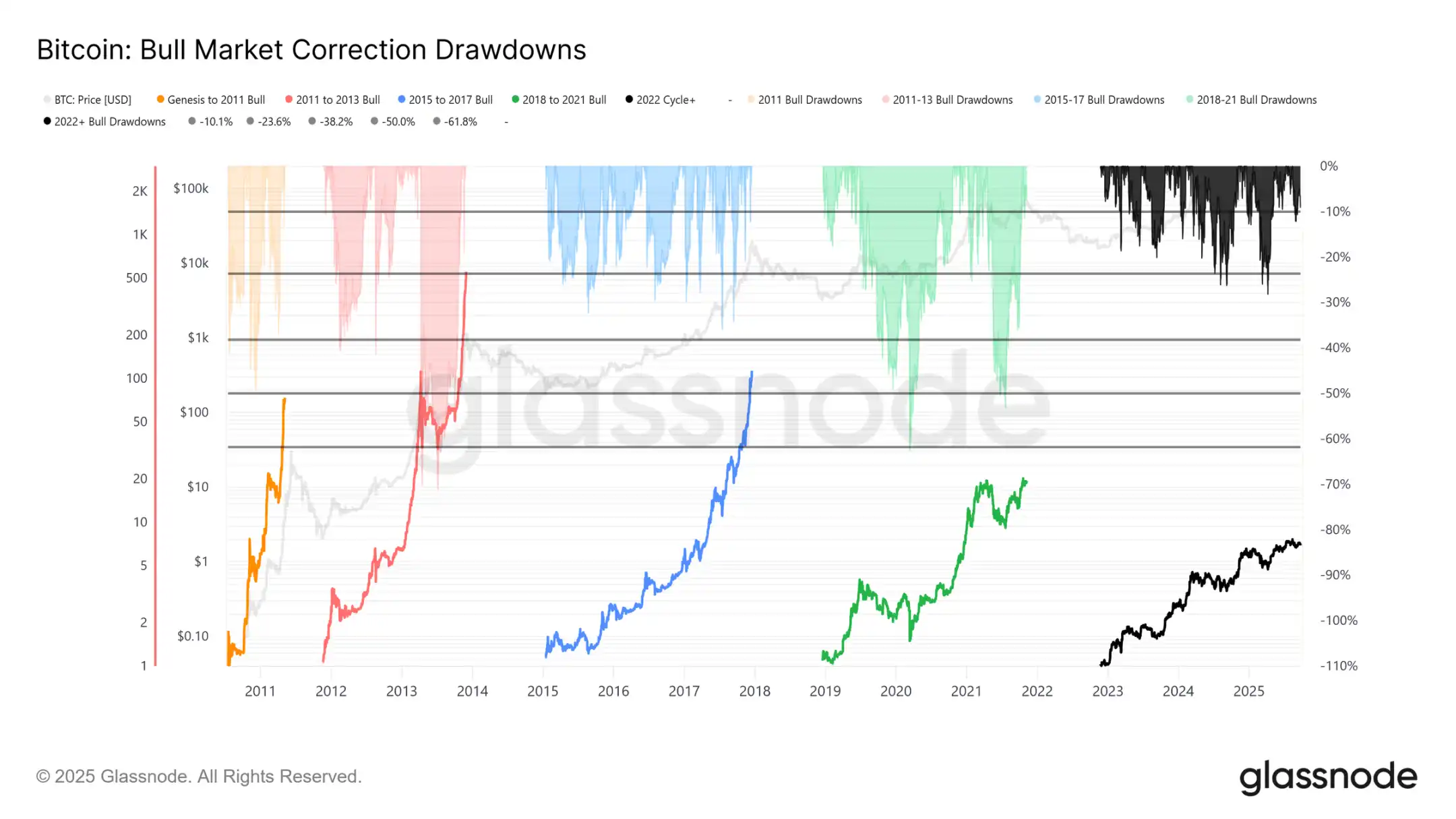

現在、12.4万ドルの史上最高値(ATH)から11.37万ドルまでの下落幅はわずか8%(最新の下落幅は12%に達しています)であり、本サイクルの28%下落や過去サイクルの60%下落と比べて穏やかです。これは長期的なボラティリティ低下のトレンドと一致しており、マクロサイクル間でもサイクル内の段階でも、2015-2017年の着実な上昇に似ていますが、現時点ではその終盤の急騰は見られていません。

サイクルの持続期間

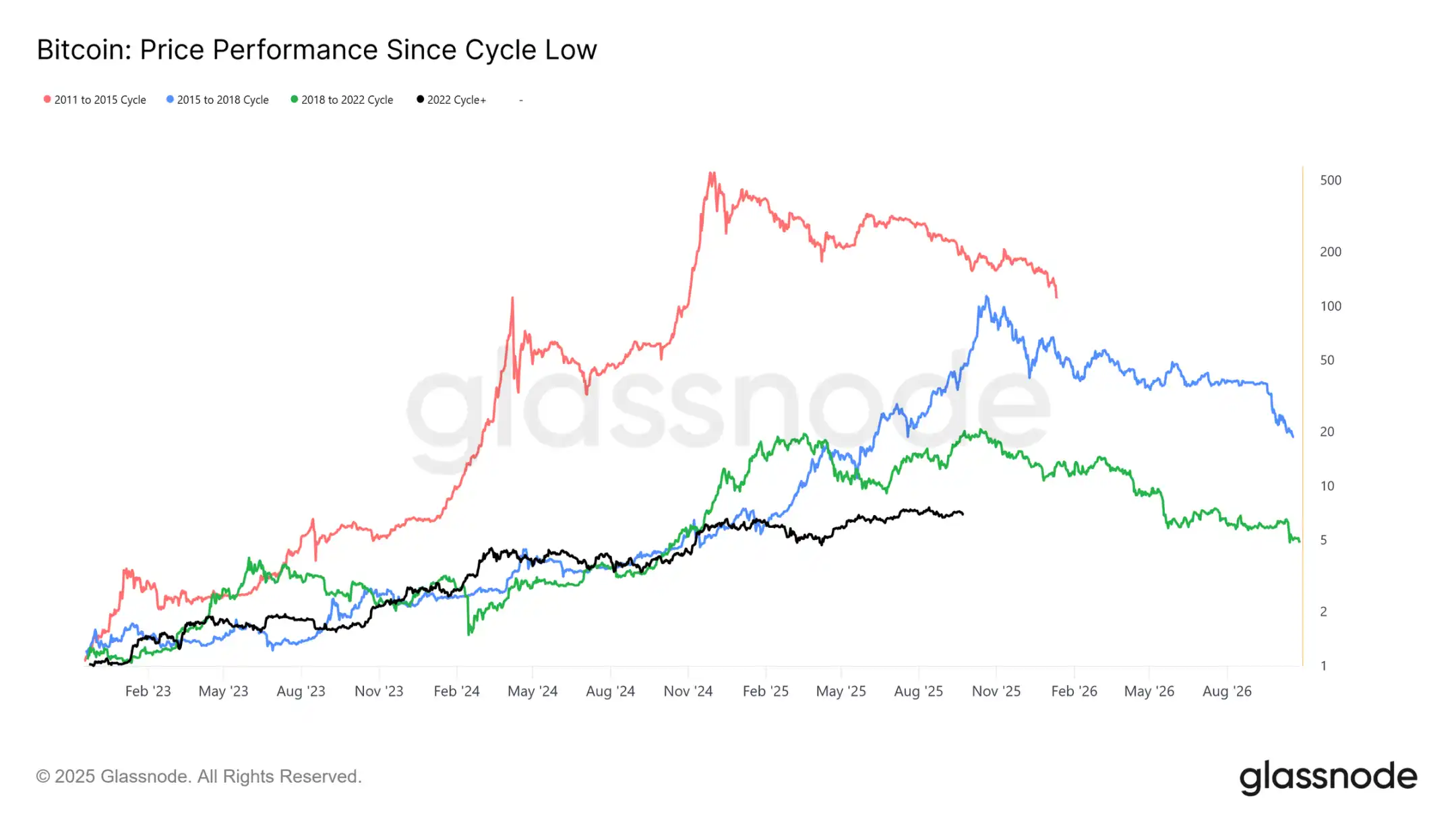

過去4サイクルを重ね合わせると、現在の軌道は直近2サイクルと密接に一致しているものの、ピークリターンは時間の経過とともに減少しています。仮に12.4万ドルがグローバルトップだとすると、本サイクルは約1030日続いており、直近2サイクルの約1060日に非常に近いです。

資本流入の測定

価格動向に加え、資本の投入はより信頼性の高い視点を提供します。

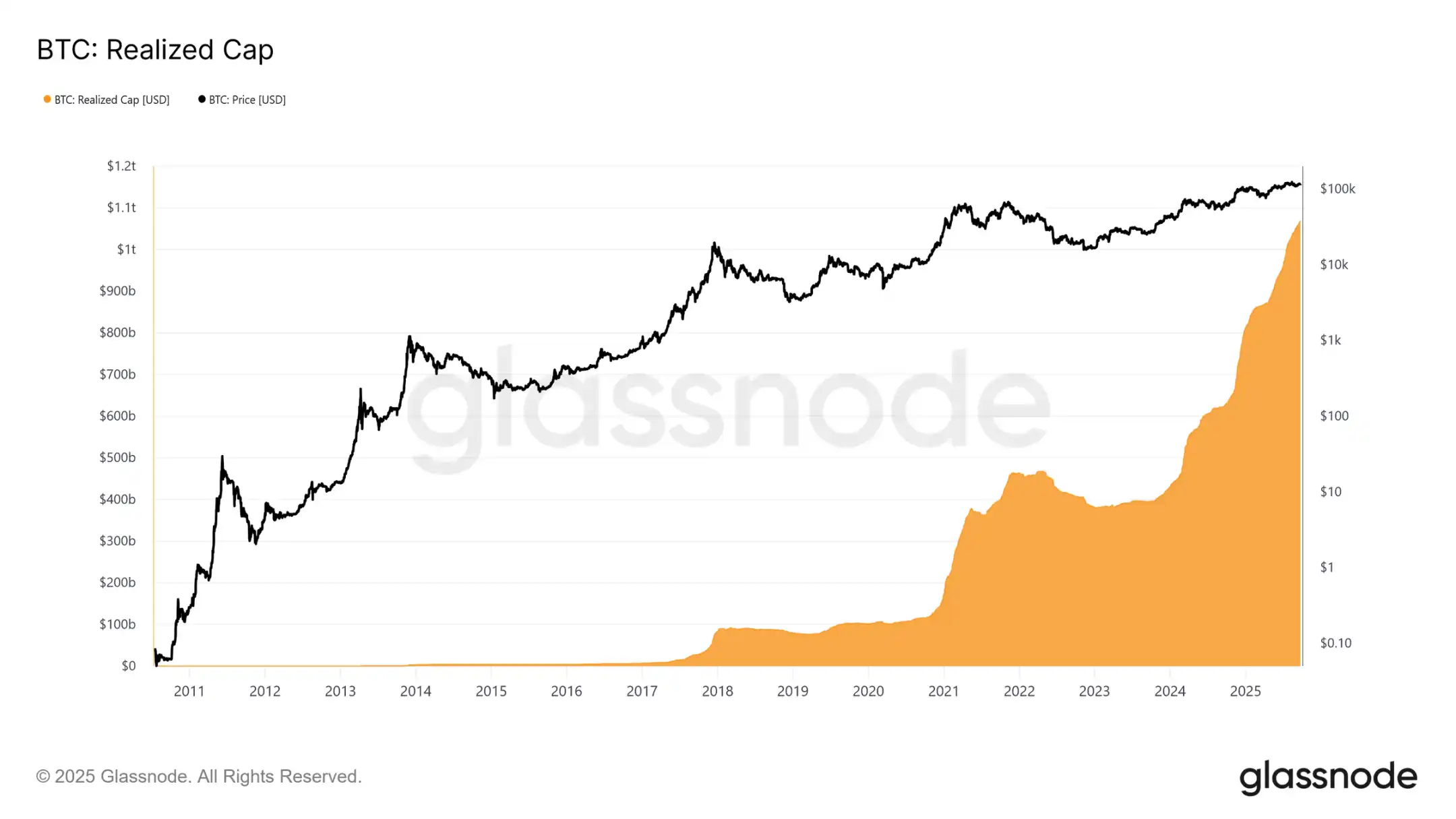

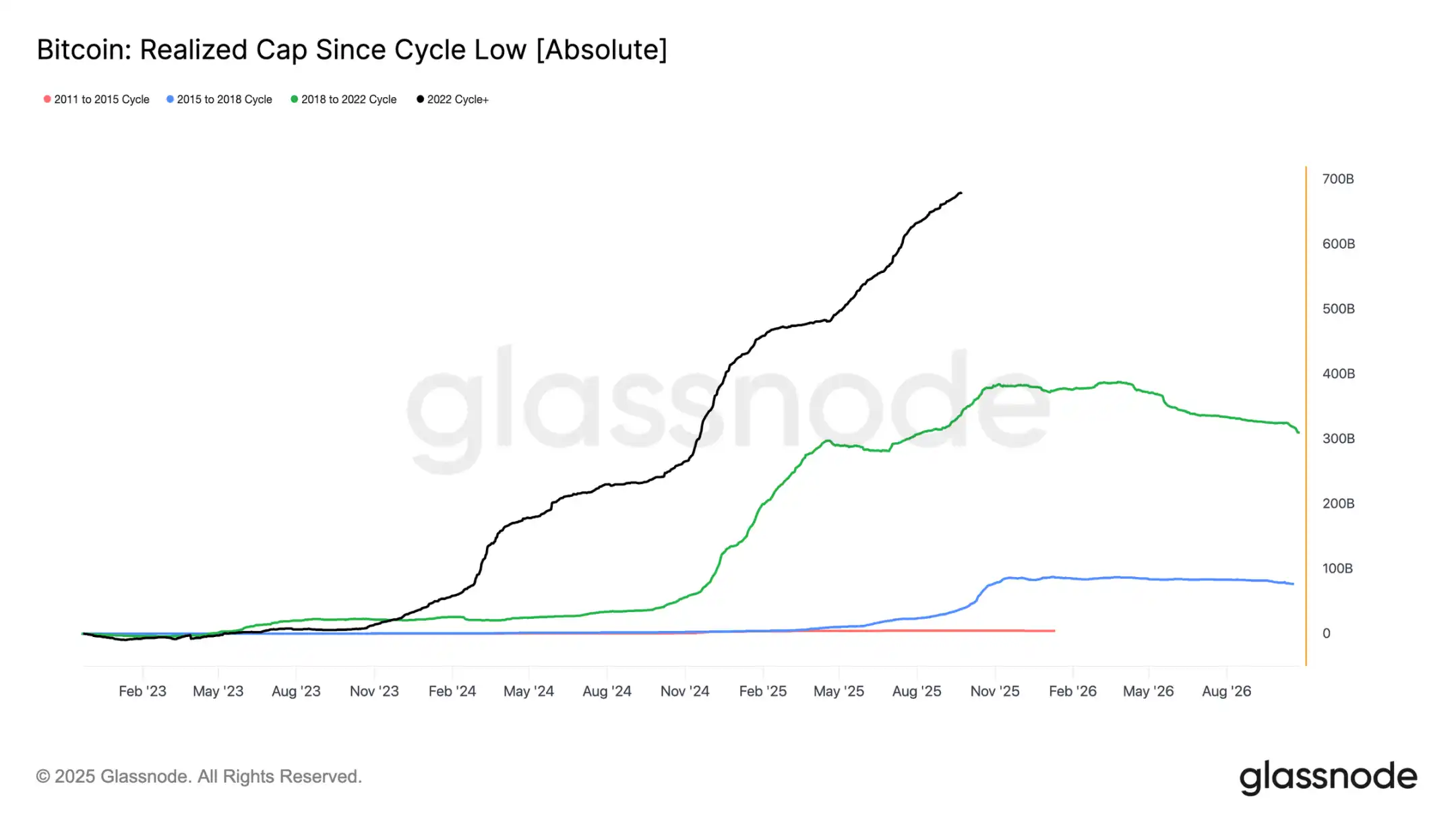

実現時価総額は2022年11月以降、3度の上昇波を記録。総額は1.06兆ドルに達し、本サイクルの資金流入規模を反映しています。

実現時価総額の成長

背景比較:

· 2011–2015: 42億ドル

· 2015–2018: 850億ドル

· 2018–2022: 3830億ドル

· 2022–現在: 6780億ドル

本サイクルは6780億ドルの純流入を吸収しており、前サイクルの約1.8倍であり、資本ローテーションの前例のない規模を強調しています。

利益実現のピーク

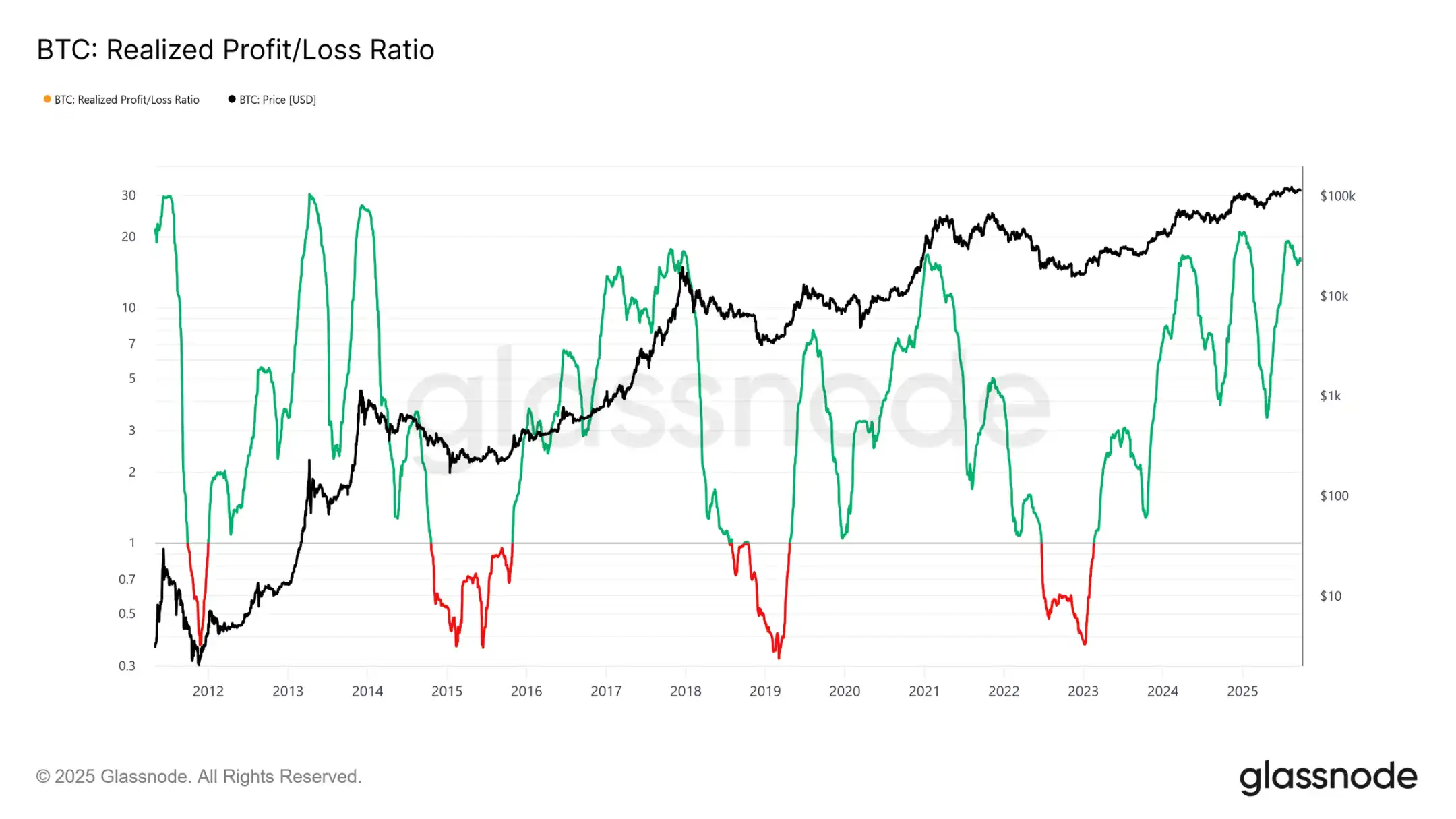

もう一つの違いは流入構造です。初期サイクルの単一波とは異なり、本サイクルでは3回の明確で数ヶ月にわたる急増が見られました。実現損益比率は、利益実現が移動トークンの90%を超えるたびにサイクルピークを示しています。直近で3回目の極端な状況を脱したばかりであり、今後は冷却期に入る可能性が高いです。

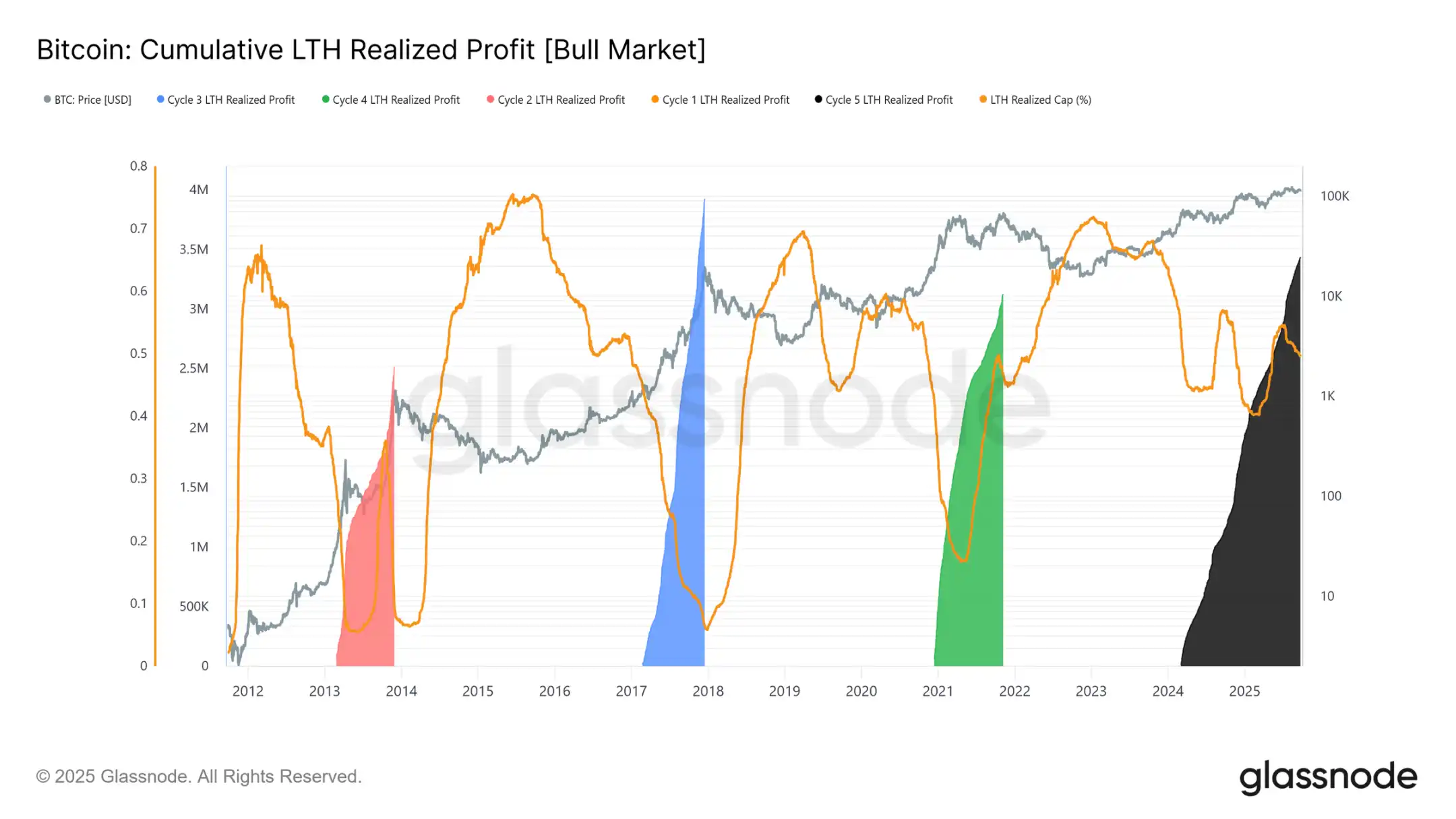

長期保有者の利益主導

長期保有者に注目すると、その規模がより明確になります。この指標は、新たな史上最高値(ATH)からサイクルピークまでの期間における長期保有者の累積利益を追跡します。歴史的に、彼らの大規模売却はトップを示してきました。本サイクルでは、長期保有者は340万BTCの利益を実現しており、過去サイクルをすでに上回っており、このグループの成熟度と資本ローテーションの規模を強調しています。

オフチェーン分析

ETF需要 vs 長期保有者

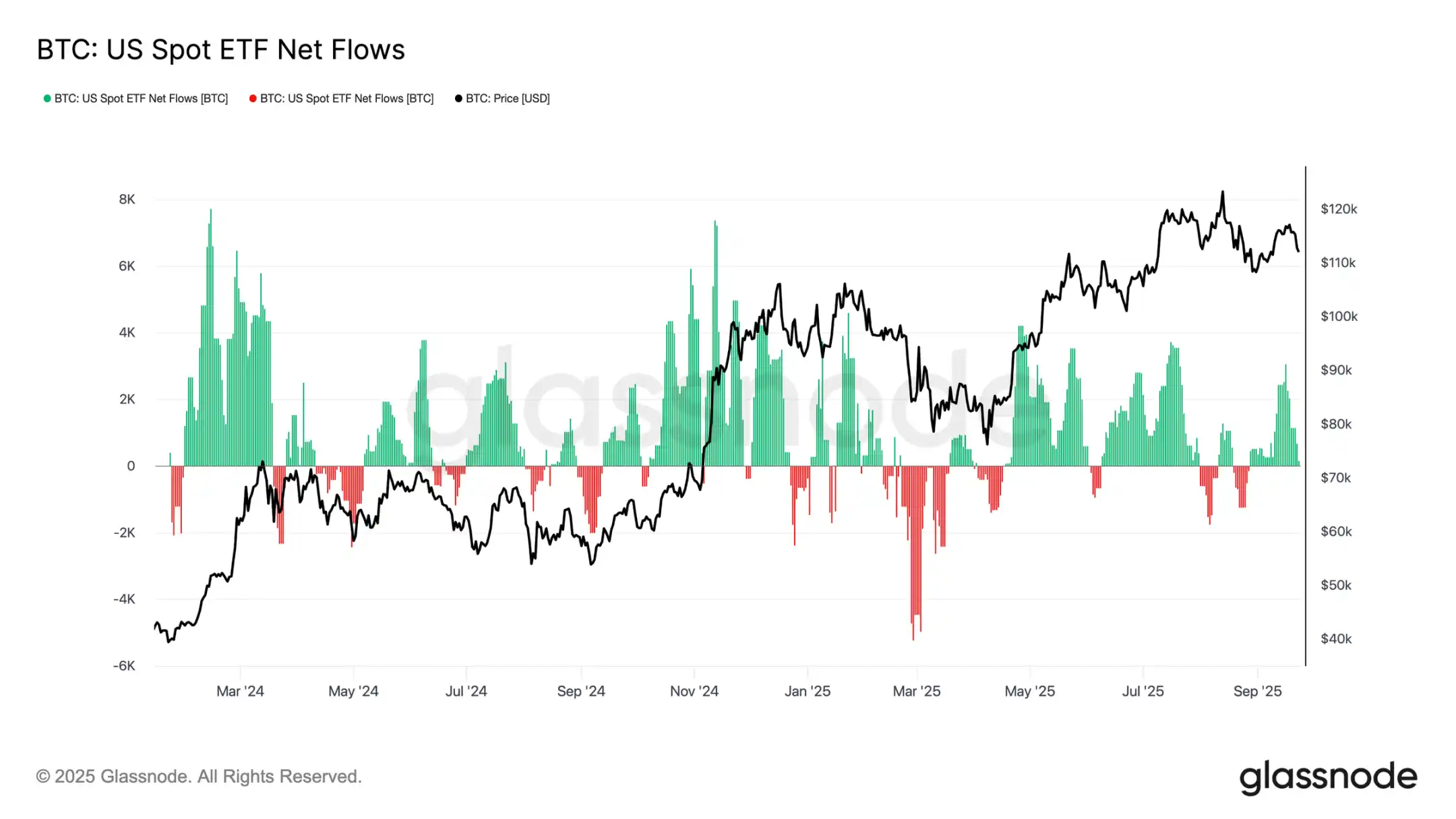

本サイクルは、長期保有者の売却供給と米国現物ETFおよびDATsを通じた機関投資家需要の綱引きにも左右されています。ETFが新たな構造的パワーとなる中、価格はこのプッシュプル効果を反映しています:長期保有者の利益確定が上昇余地を制限し、ETF流入が売却を吸収しサイクルの進行を維持しています。

脆弱なバランス

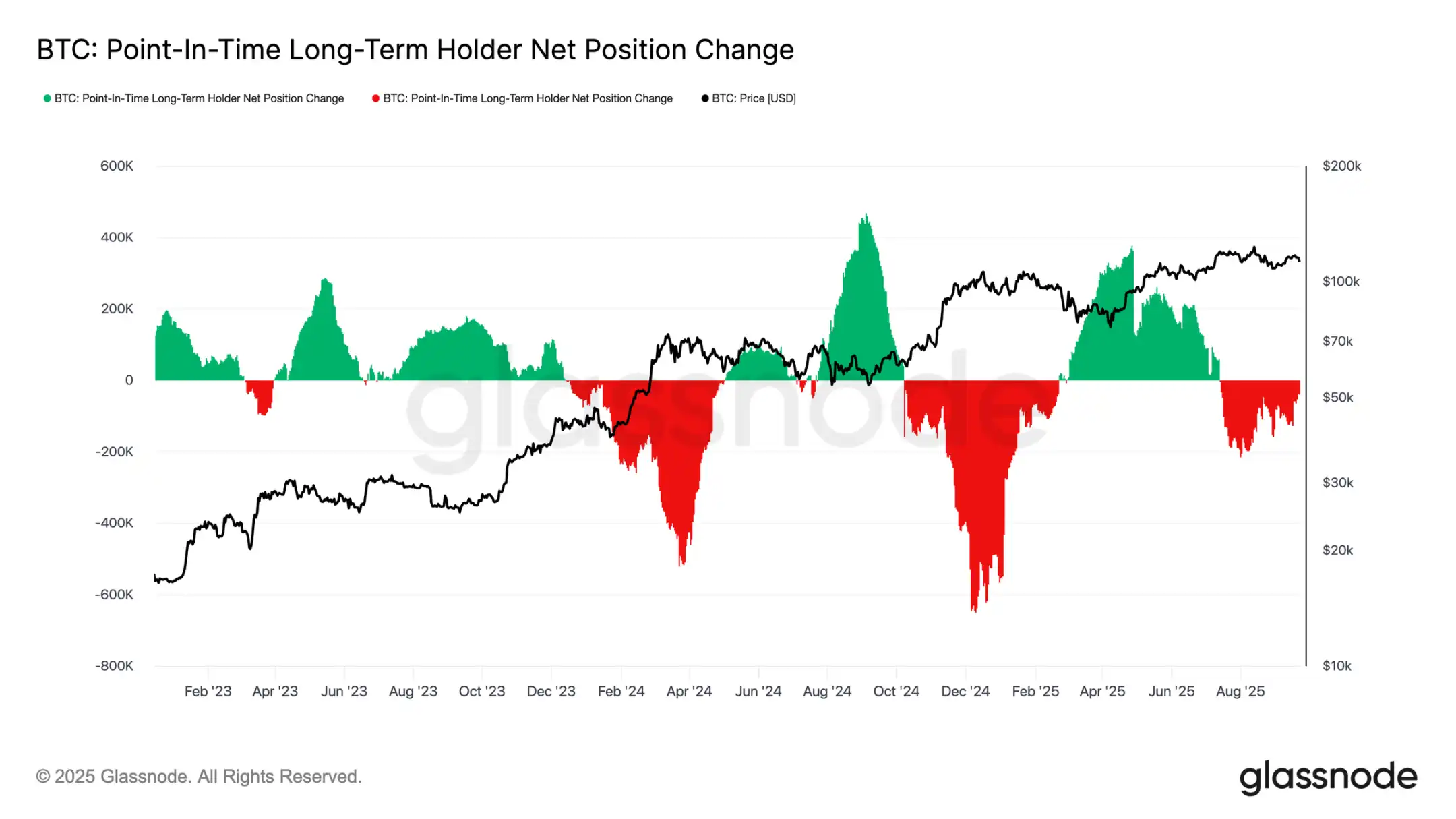

ETF流入はこれまで長期保有者の売却をバランスしてきましたが、マージンは非常に小さいです。FOMC会議前後、長期保有者の売却は月間12.2万BTCに急増し、ETF純流入は1日あたり2600BTCからほぼゼロに急減しました。売却圧力の増加と機関需要の減少が組み合わさり、脆弱な背景を生み、弱含みの伏線となりました。

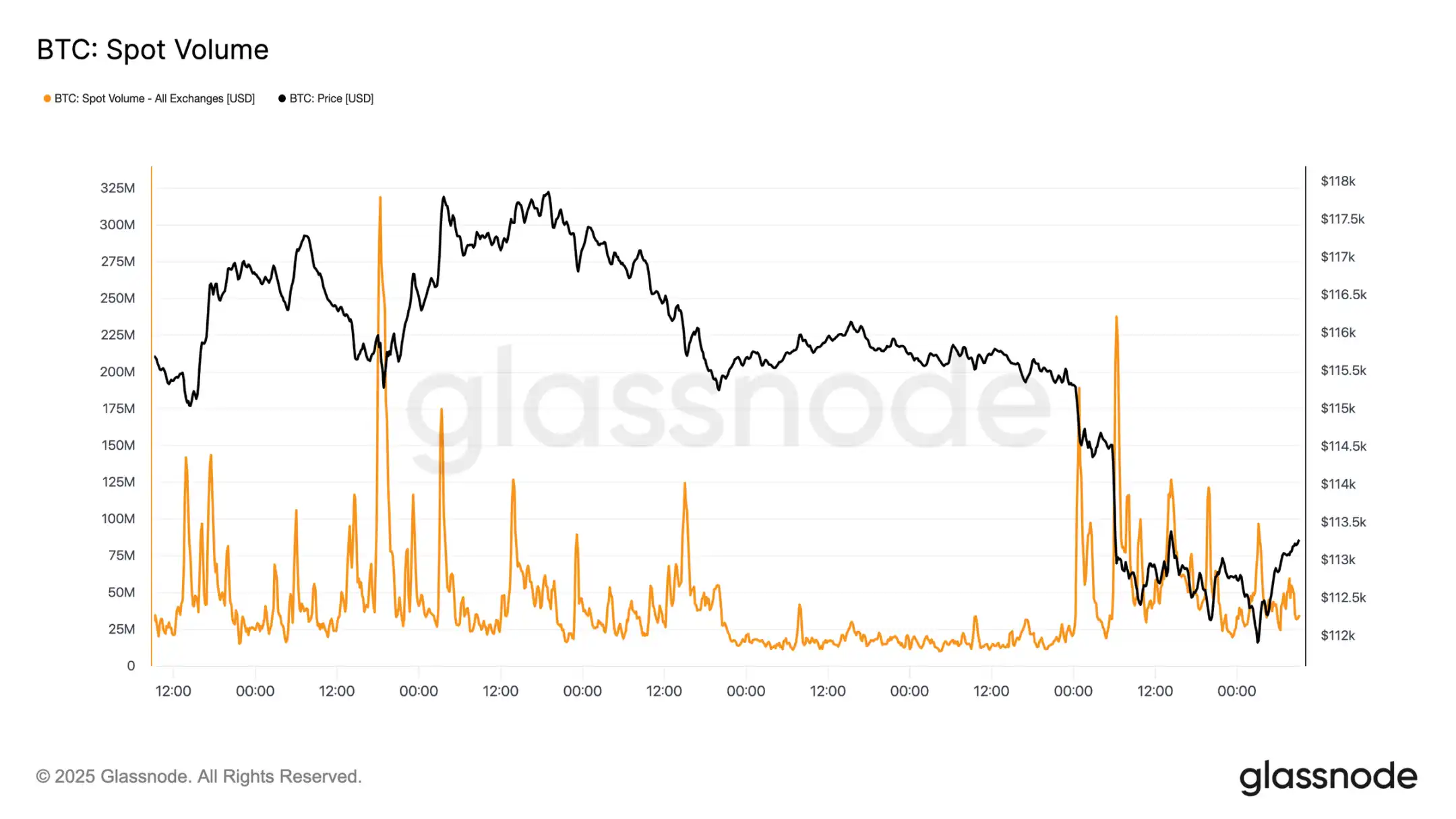

現物市場の圧力

この脆弱性は現物市場にも現れています。FOMC会議後の売却で取引量が急増し、強制清算と流動性の薄さが下落を拡大しました。苦しい状況ですが、短期保有者のコスト基準である11.18万ドル付近で一時的な底が形成されました。

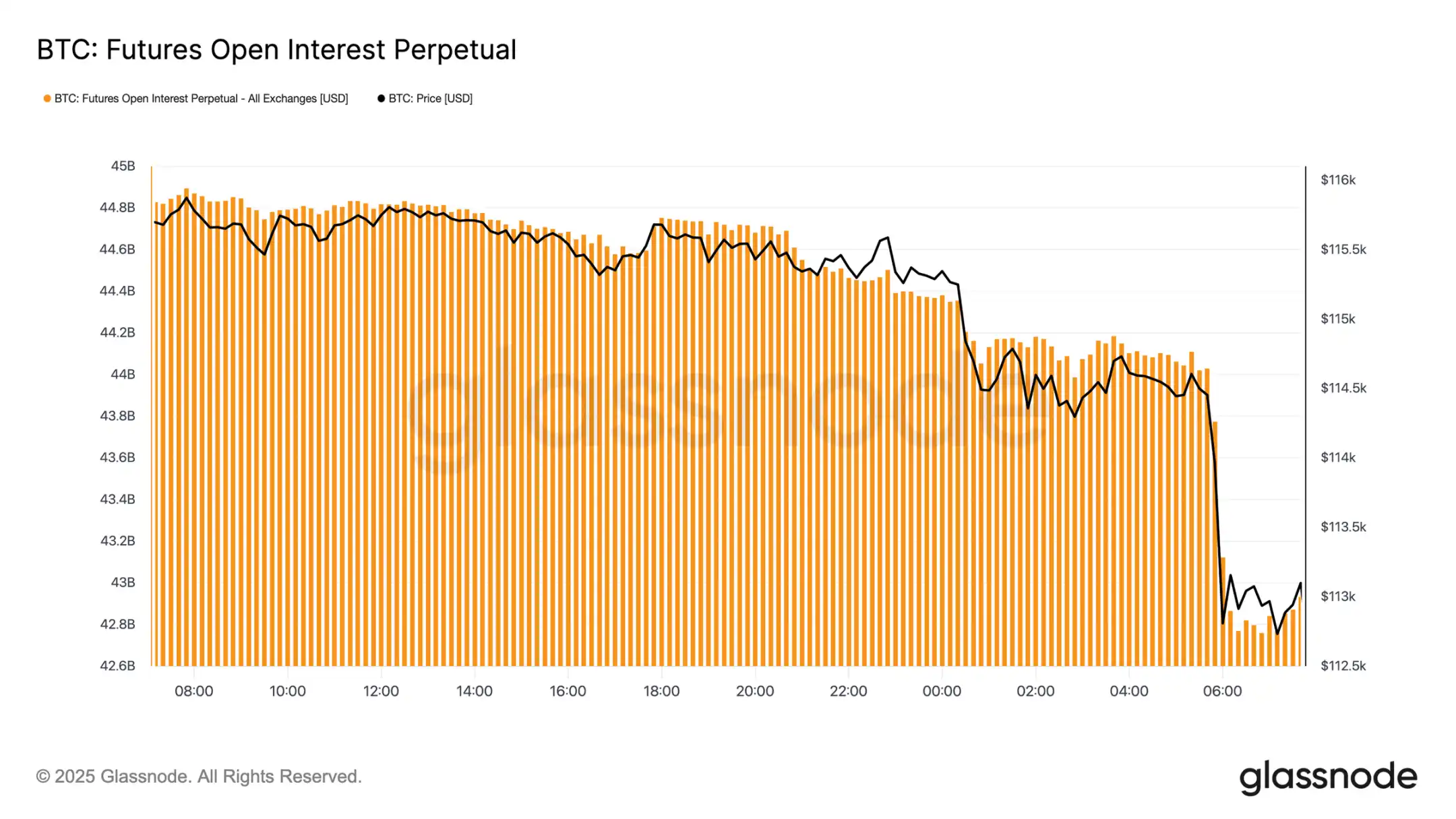

先物のレバレッジ解消

同時に、bitcoinが11.3万ドルを下回ると、先物未決済建玉は448億ドルから427億ドルへ急減しました。このレバレッジ解消イベントはレバレッジロングを一掃し、下落圧力を拡大しました。現時点では不安定さをもたらしますが、このリセットは過剰なレバレッジを一掃し、デリバティブ市場のバランス回復に寄与します。

清算クラスター

パーペチュアル契約の清算ヒートマップはさらなる詳細を示します。価格が11.4万~11.2万ドルのレンジを下回ると、密集したレバレッジロングクラスターが一掃され、大量清算が発生し下落が加速しました。リスクポケットは11.7万ドル以上にも残っており、市場は両方向で流動性主導の変動に脆弱です。より強い需要がない限り、これらの水準付近の脆弱性はさらなる激しい変動リスクを高めます。

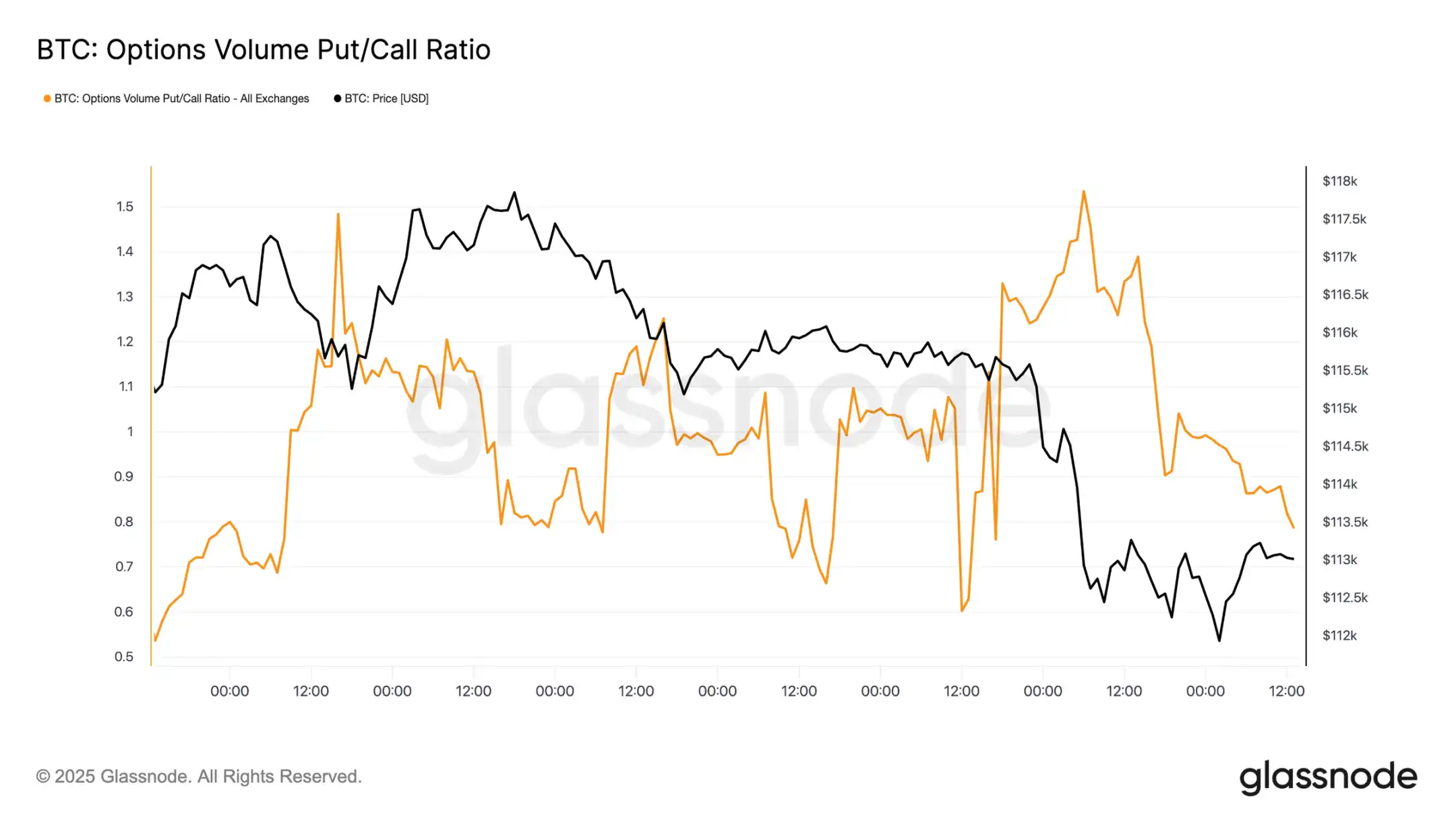

オプション市場

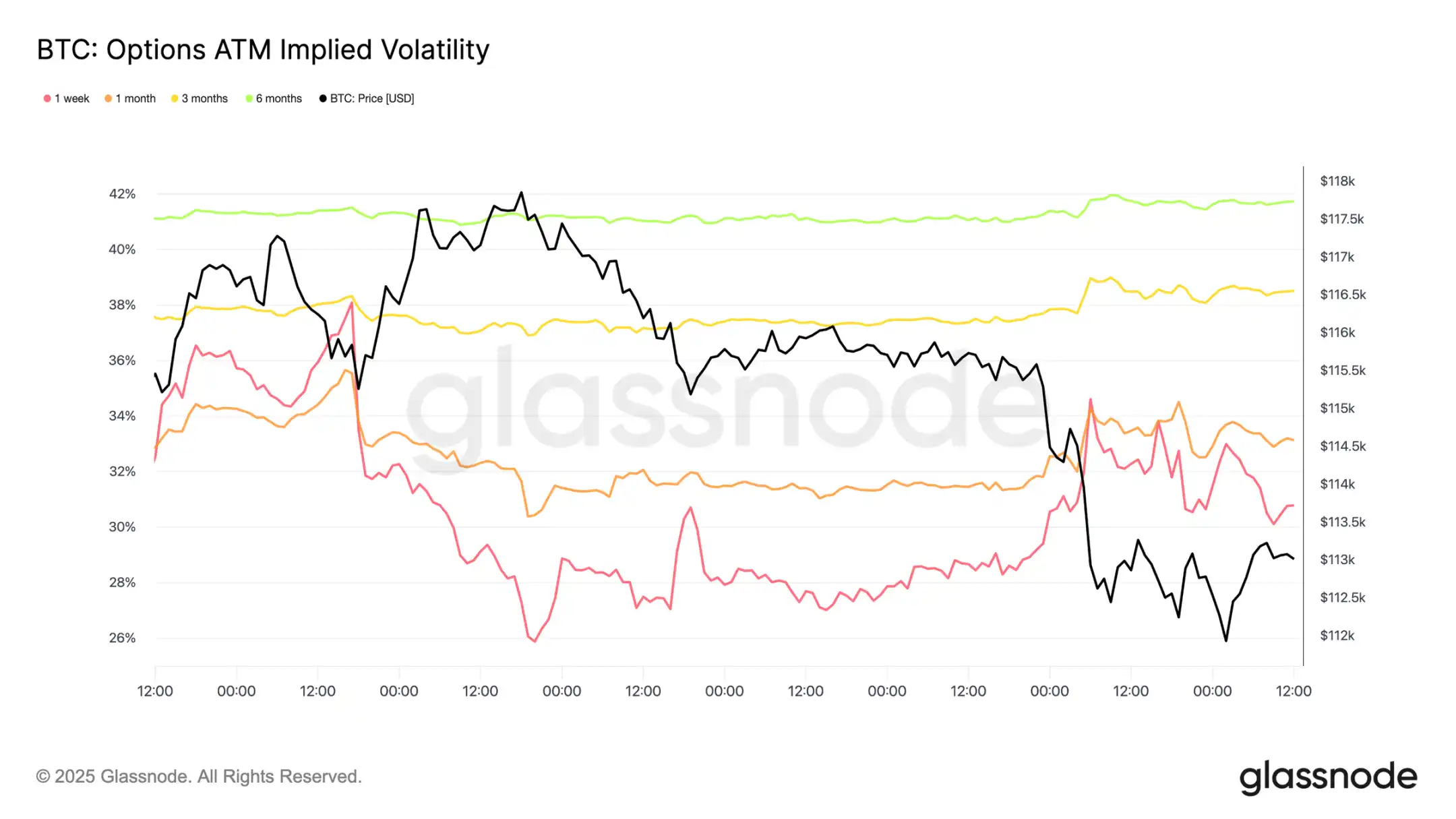

ボラティリティ

オプション市場に目を向けると、インプライド・ボラティリティはトレーダーが波乱の一週間をどう乗り切ったかを明確に示しています。2つの主要なカタリストが市場の構図を形作りました:今年初の利下げと2021年以来最大の清算イベントです。ヘッジ需要の高まりとともに、ボラティリティはFOMC会議前に上昇しましたが、利下げが確認されると急速に沈静化し、この動きがすでに織り込まれていたことを示しています。しかし、日曜夜の先物での激しい清算が再び保護需要を呼び起こし、1週間のインプライド・ボラティリティが反発を主導し、強さは各期間に波及しました。

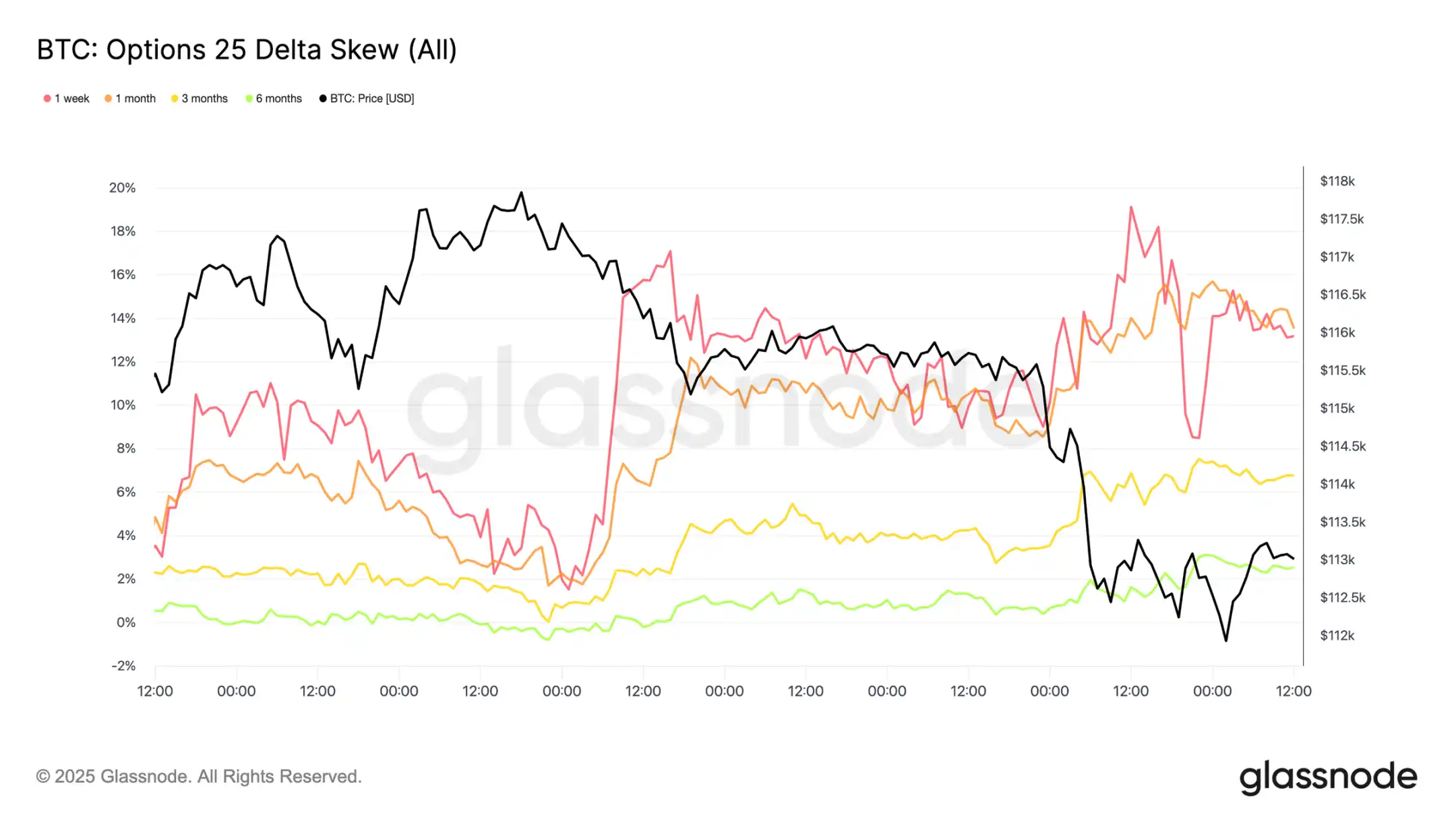

市場の利下げ再評価

FOMC会議後、市場ではプットオプションへの積極的な需要が見られ、急激な下落へのヘッジ、またはボラティリティを利用した収益化の手段として機能しました。わずか2日後、市場は2021年以来最大の清算イベントでこのシグナルを現実化しました。

プット/コールオプション資金フロー

売却後、プット/コールオプションの取引量比率は低下傾向となり、トレーダーはイン・ザ・マネーのプットオプションで利益を確定し、他のトレーダーはより安価なコールオプションへとローテーションしました。短期および中期オプションは依然としてプットオプションに大きく傾いており、下方保護のコストが上昇に比べて高くなっています。年末に向けて強気な見方を持つ参加者にとって、このアンバランスは機会を生み出します——比較的低コストでコールオプションを積み上げるか、高価な下方リスクエクスポージャーを売却してその資金を調達することができます。

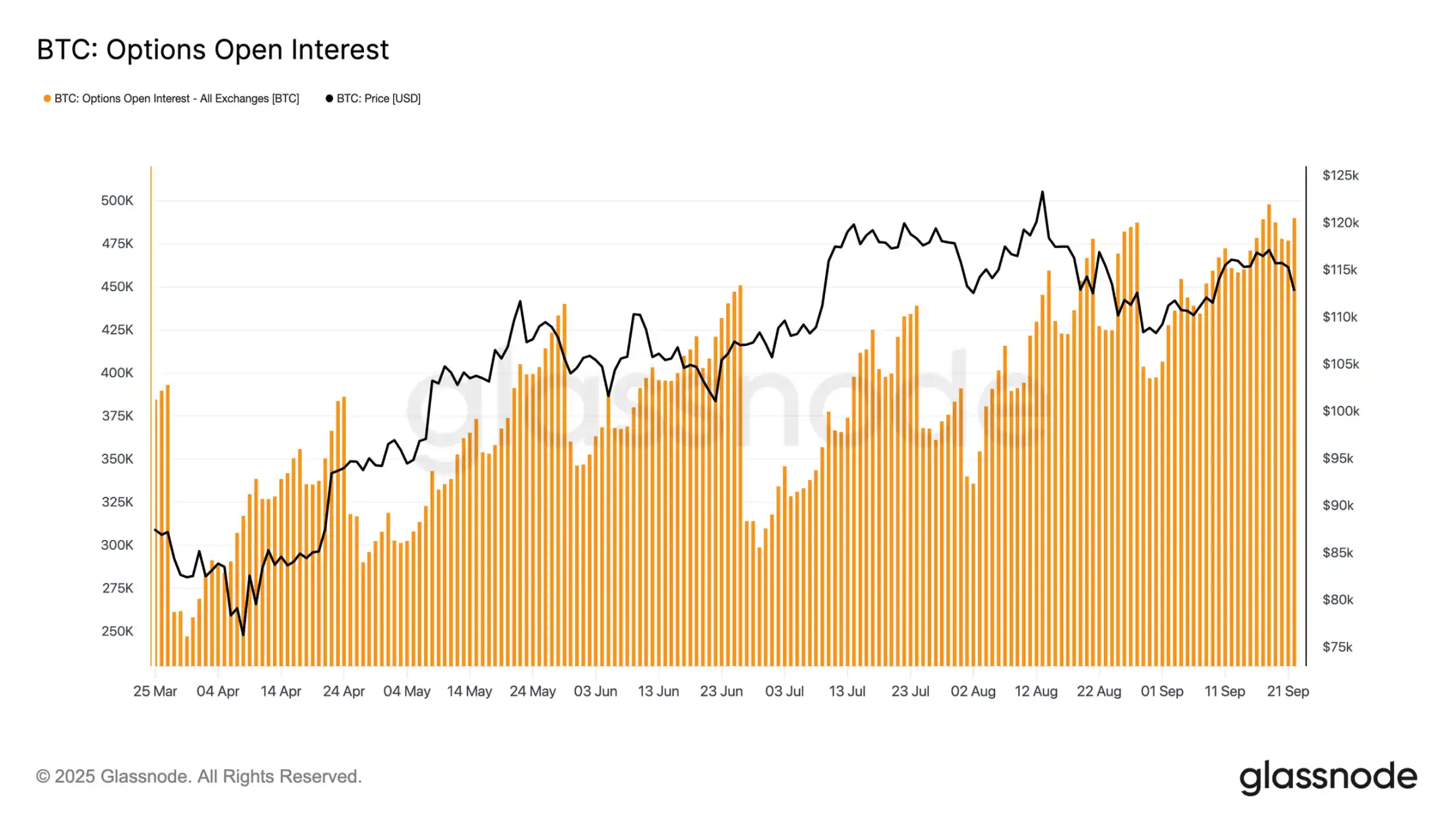

オプション未決済建玉

オプションの総未決済建玉は史上最高値付近で推移しており、金曜朝の満期で急減した後、12月までに再び市場が構築される見込みです。現在、市場はピーク領域にあり、わずかな価格変動でもマーケットメイカーが積極的なヘッジを強いられます。マーケットメイカーは下落方向でショート、上昇方向でロングとなり、この構造は売却を拡大しつつ反発を制限します。このダイナミクスは直近のボラティリティリスクを下方に傾け、満期でポジションがリセットされるまで脆弱性を強めます。

結論

bitcoinはFOMC会議後の下落で典型的な「噂で買い、事実で売る」パターンを反映しましたが、より広範な背景は疲弊感の高まりを示しています。現在の12%下落は過去サイクルと比べて穏やかですが、これは3度の主要な資本流入波の後に発生しており、これらの波は実現時価総額を6780億ドルまで押し上げ、前サイクルのほぼ2倍となっています。長期保有者はすでに340万BTCの利益を実現しており、今回の上昇局面の大規模な売却と成熟度を強調しています。

一方で、これまで供給を吸収してきたETF流入は減速し、脆弱なバランスを生み出しています。現物取引量は強制売却で急増し、先物は急激なレバレッジ解消、オプション市場は下方リスクを織り込んでいます。これらのシグナルは市場のモメンタムが枯渇し、流動性主導のボラティリティが支配的であることを示しています。

機関投資家と保有者の需要が再び一致しない限り、深い冷却リスクは依然として高いままです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

DTCCとJPMorganがオンチェーンスケジュールを設定したが、パイロットは物議を醸す「元に戻す」ボタンに依存している

Bitget米国株式モーニングレポート|FRBが政策の一時停止を提案;AckmanがSpaceXの上場プランを推進;米国株指数が一斉反発(2025年12月22日)

BEATが急騰し、30%上昇!AudieraのATH目前に重要なレベルが立ちはだかる