暗号通貨市場への投資の3つの要素

崖の上のポニョ、四柱

編集:ODIG Invest

暗号通貨市場において、トークン投資は初期のストーリー主導の段階から、多次元的な分析を必要とする成熟した分野へと進化しました。プロジェクトの成功には、ストーリー、製品市場適合性、そして価値獲得のバランスが不可欠です。

投資リサーチの観点から見ると、これら3つの要素は、様々なプロジェクトの背後にある価値提案と潜在的な機会を理解し、長期的なリターンの持続可能性を評価するための枠組みを提供します。これは、誤解を招く市場ノイズを最小限に抑える、定量化・検証可能な思考モデルです。

HYPE、LDO、PENDLEという3つの典型的なケーススタディを通して、優れたファンダメンタルズを持つプロジェクトであっても、価格パフォーマンスは変動する可能性があることがわかります。それぞれの要因がプロジェクトに具体的に反映されると、「なぜトークン価格が上昇するのか?」という疑問に対する洞察が得られるかもしれません。

そこで、私たちは「アルトコイン投資のトライアングル」をまとめ、投資ロジックとフレームワークを共同で整理・議論し、共に前進することを願っています。本稿では、このトライアングルモデルを用いて、トークンの成功の核心となるロジックについて考察します。

記事の要点:

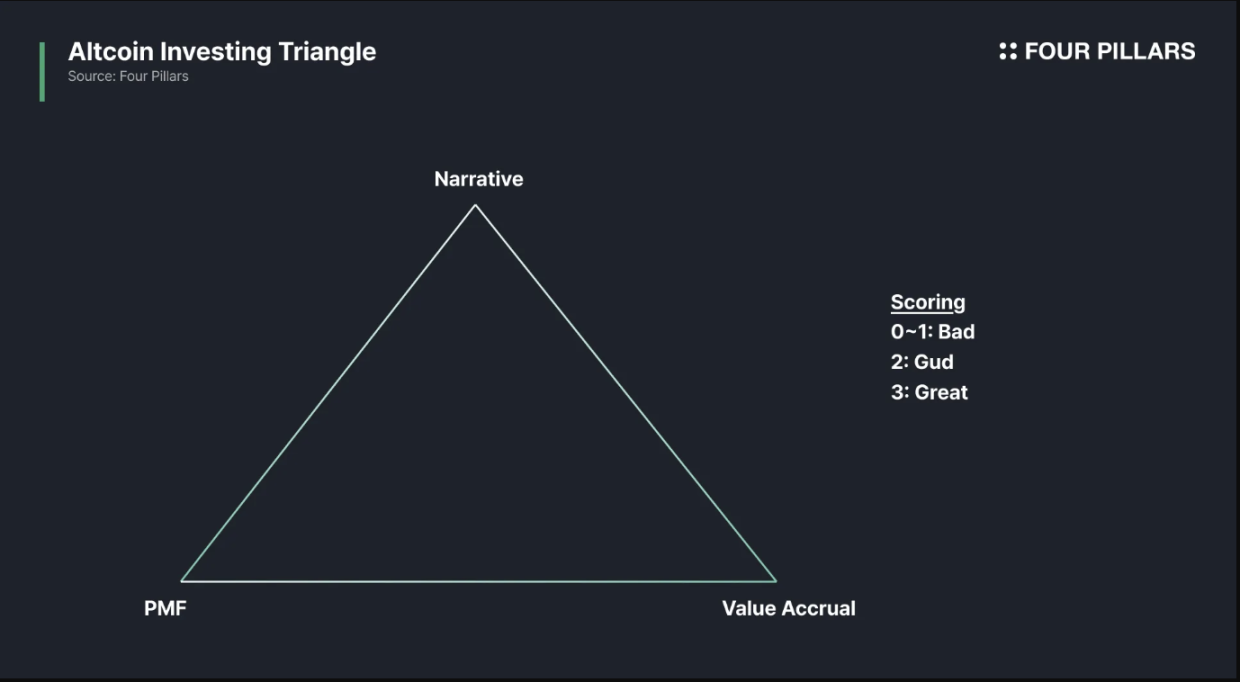

トークンの成功は、ナラティブ、製品市場適合性 (PMF)、価値獲得という 3 つの要素によって決まります。

ほとんどのトークンは、これら3つの要素のうち3分の2しか達成していません。ナラティブの作成は容易です。PMFは非常に困難ですが、結果は二者択一(成功か失敗か)です。価値の獲得は最も困難であり、ステークホルダーとの交渉、コンプライアンスと上場イメージの複雑な設計、そしてタイミングの問題が伴います。

HYPEのような稀少なプロジェクトは、これら3つの基準をすべて完璧に満たしています。本質的に強力なプロトコルの多くは、依然としてバリューキャプチャーに苦労しており、たとえファンダメンタルズが堅固であっても、トークンの上昇ポテンシャルは制限されています。場合によっては、その逆のケースもあります。

この三角形モデルは理解しやすいものの、適用は困難です。指標は操作されやすく、プロジェクト文書では重要な詳細が曖昧になりやすく、トークンの経済モデルは運用中に変化する可能性があります。物語は急速に変化します。トークンはある日は三角形モデルに完全に、あるいは完全に当てはまるかもしれませんが、次の日には全く異なるものになるかもしれません。

暗号通貨の黎明期には、トークン価格はナラティブ(物語)によってのみ左右されていましたが、もはやこの方法は通用しません。今日、トークンの成功は3つの重要な要素に依存しています。1) 強力なナラティブ、2) 製品と市場の適合性、3) 堅牢なトークン価値獲得メカニズムです。

3つの分野すべてで優れたプロジェクトは優秀、2つを達成したプロジェクトは許容範囲、1つしか達成していない、あるいは全く達成していないプロジェクトは劣っていると評価します。これは、私がトークンを評価する際に用いるメンタルモデルのフレームワークです。

1. 3つの支点

ナラティブ:人々が喜んで受け入れるストーリー。優れたナラティブがなければ、誰も注目しません。

プロダクト・マーケット・フィット(PMF):実際のユーザー、実際の支出、そして実際の需要。製品によって指標は異なりますが、重要なのは安定した有料ユーザー基盤です。収益とユーザー維持が最も重要です。

ナラティブ:人々が喜んで受け入れるストーリー。優れたナラティブがなければ、誰も注目しません。

プロダクト・マーケット・フィット(PMF):実際のユーザー、実際の支出、そして実際の需要。製品によって指標は異なりますが、重要なのは安定した有料ユーザー基盤です。収益とユーザー維持が最も重要です。

総ロック額(TVL)、ウォレット数、取引数、生の取引量など、ほとんどの指標は簡単に操作できます。そのため、複数のデータポイントのクロスバリデーションが必要です。例えば、パーペチュアルスワップ分散型取引所(perp DEX)では、取引量と未決済建玉(OI)の両方を確認することが重要です。OIが低く取引量が多い場合、多くの場合、偽のアクティビティが示唆されるためです。

トークン価値の捕捉:トークンがプロトコルの価値を真に捉えていない場合、そのトークンは無価値です。価値捕捉のメカニズムには、手数料の分配、買い戻し、買い戻しとバーン、または強制使用などが含まれます。

個人的には、自社株買いが最善の方法だと考えていますが、これは収益と結びついていなければなりません。価値蓄積のメカニズムが強力であっても、収益自体が弱い場合、プロジェクトは依然としてこのテストに合格できません。

これは明白なことのように聞こえ、多くの人がそれを理解していると思っていますが、それでも多くの人が「物語 + 採用 = 象徴的な評価」という罠に陥っています。

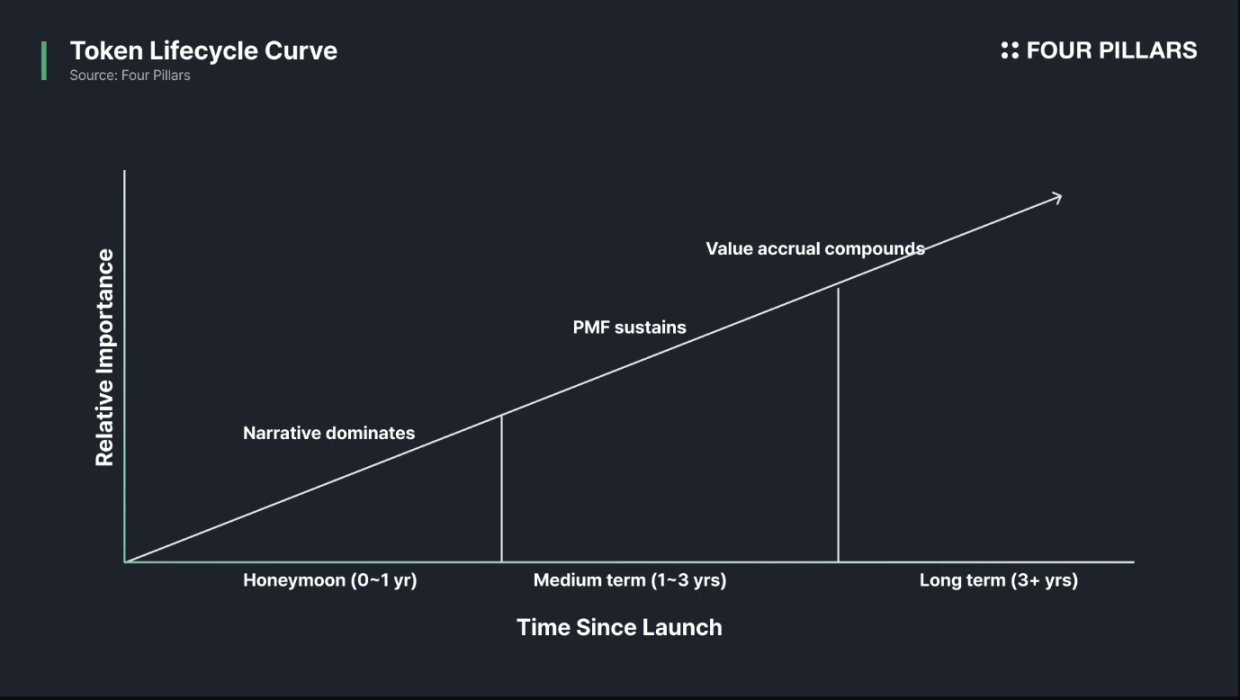

2. ライフサイクル

この三角形モデルは静的なものではありません。それぞれの角度は、トークンライフサイクルのさまざまな段階で支配的になります。

ナラティブ (短期的): チームは流動性、注目度、流通チャネルを必要とするため、ローンチの初期段階ではナラティブに依存します。

製品市場適合性(中期から長期):ナラティブは時間と資本を買うことができますが、ユーザーの維持をもたらすことはできません。

価値獲得(中期から長期):トークンをキャッシュフローに結び付けることができない場合、製品が成長し続けても内部関係者が売却し、保有者は依然として損失を被ることになります。

3. 3/3 を達成するのはなぜ難しいのでしょうか?

ほとんどのトークンはせいぜい2/3しか達成できません。物語は簡単ですが、プロダクト・マーケット・フィット(PMF)は非常に難しいです。しかし、少なくとも非常に単純明快です。問題を解決するか、解決しないかのどちらかです。

価値獲得は、すぐにすべての利害関係者を巻き込むゲームになってしまうため、ほとんどの人が過小評価している部分です。

- 創業者は十分な資本準備金と利用可能な流動性を確保したいと考えています。

- ユーザーは低い手数料と高いインセンティブを求めています。

- トークン保有者は価格上昇のみを気にします。

- マーケットメーカーはより潤沢な予算を望んでいる。

- 取引所は低リスクと良いイメージを求めています。

- 弁護士はトラブルを減らしたいのです。

これらの要求は互いに矛盾することがあります。チームがすべての関係者の要求をバランスさせようとするあまり、トークンはしばしば妥協され、平凡なものになってしまいます。これはチームの愚かさによるものではなく、単にインセンティブの自然な調整によるものです。

4. 簡単なケース分析

私たちは現在、このフレームワークをいくつかの実際のケースに適用しています。

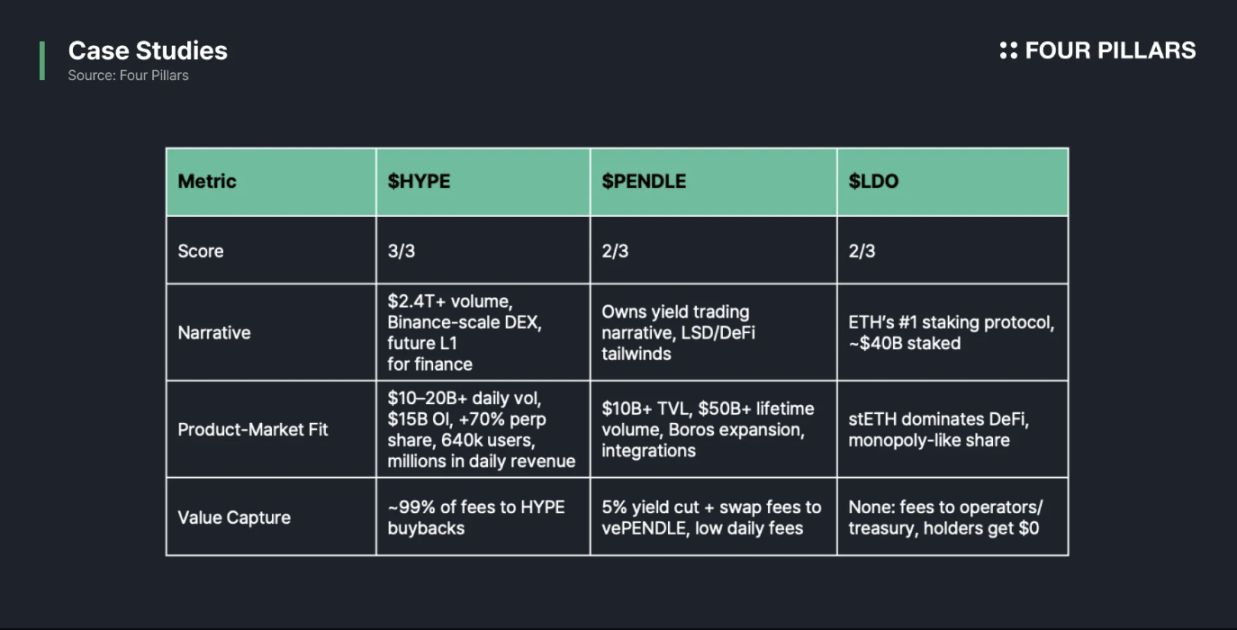

(1)期待度: 3/3

概要:バイナンスクラスのユニークな分散型取引所(DEX)。2.4兆ドルを超える取引量を誇り、将来的には金融システム全体を支える可能性を秘めたレイヤー1として位置付けられています。

プロダクトマーケットフィット(PMF):1日あたりの取引量は100〜200億ドル以上、未決済建玉(OI)は約150億ドル、分散型永久契約市場での市場シェアは60%以上、ユーザー数は64万人以上、1日あたりの収益は数百万ドル。

バリューキャプチャ:取引手数料の99%(1%はHLPに支払われます)はHYPEの買い戻しに使用されます。すべての取引はトークンに還元されます。

Hyperliquid は完全なソリューションであり、三位一体の典型です。

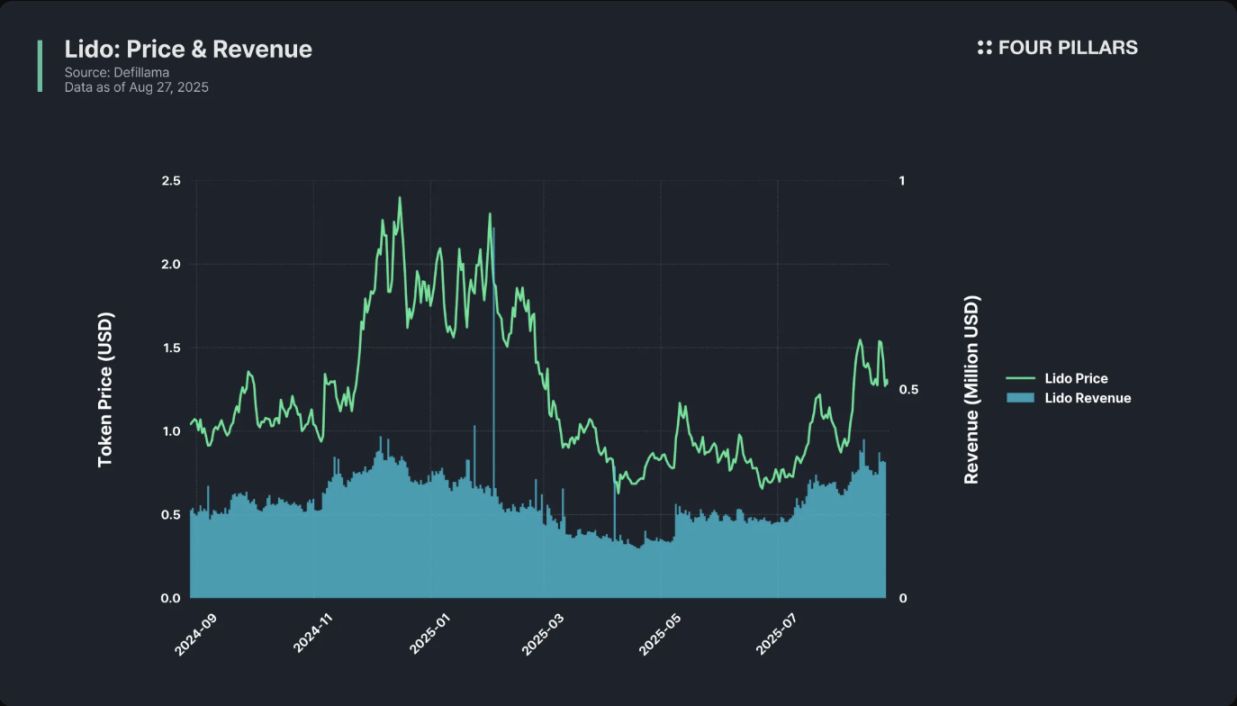

(2)LDO:2/3

ナラティブ:イーサリアムのステーキングプロトコルとしてNo.1。約400億ドルがステーキングされ、流動性の高いステーキングの代名詞となっています。ETHステーキングに関するナラティブは、エコシステムの中でも最も強力なものの一つであり、Lidoはその中核を成しています。

プロダクトマーケットフィット(PMF):明白です。EthereumはDeFiで広く利用されており、Lidoはほぼ独占的な市場シェアを誇っています。製品は機能し、ユーザーも信頼しています。

バリューキャプチャー:なし。Lidoはステーキング収益に対して10%の手数料を徴収しますが、この手数料はノードオペレーターと財務に分配されます。LDO保有者は収益を得ることはなく、ガバナンス権のみを受け取ります。昨年、Lidoは1億ドル以上の収益を生み出しましたが、LDO保有者は何も受け取りませんでした。

Lido は巨大なビジネスですが、Token は単なる傍観者であり、教科書的な 2/3 のケースです。

(*最近、Lidoコミュニティは買い戻しについて話し合うための提案を出しました。)

(3) ペンドル: 2/3

Lido は巨大なビジネスですが、Token は単なる傍観者であり、教科書的な 2/3 のケースです。

(*最近、Lidoコミュニティは買い戻しについて話し合うための提案を出しました。)

(3) ペンドル: 2/3

概要:イールドトレーディングのナラティブをマスターしましょう。ユーザーは利子を生む資産をPTトークンとYTトークンに分割し、その収益をPendleで取引できます。これは、DeFiとLSDのブームを捉えた、この分野における初かつ最大のプロジェクトです。

プロダクト・マーケット・フィット(PMF):総ロック額(TVL)は100億ドルを超え、累計取引量は500億ドルを超え、クロスチェーン統合とBoros(資金調達レート取引プロトコル)による新たな市場開拓を実現。利回りトレーダーや流動性プロバイダーから高い評価を得ています。

バリューキャプチャー:Pendleは、収益の5%と取引手数料の一部をvePENDLE保有者に分配します。しかし、収益取引の性質上、取引量は少なく、ほとんどのユーザーは戦略を預け入れてリターンを待つだけです。1日の取引手数料はわずか数万ドルで、TVLと時価総額と比較するとかなり控えめです。

つまり、三角形の 2 つの角は PENDLE をサポートしますが、欠けている辺は収入です。

もう一つ注意すべき点があります。Pendleの製品は一般ユーザーにとって理解しにくいものです。金利/利回り裁定取引は、暗号資産取引に詳しくない人にとって直感的に分かりにくく、そのため成長の可能性は(少なくとも短期的には)限られています。

(4) 0-1/3: トークンの99%

ほとんどのトークンはこの罠に陥っています。ストーリーはあるのに誰も使っていない、プロダクトはあるのに蓄積された価値がない、誰も気にしないガバナンストークンになっている、といった具合です。プロジェクトがXRPやCardanoのように市場の力に逆らう強力な「信仰のコミュニティ」を構築できない限り、この「フールモデル」はほぼすべての暗号通貨の根本的な状態です。

5. 将来を見据えて

この三角形モデルは理解しやすいものの、適用は困難です。指標は操作されやすく、プロジェクト文書では重要な詳細が曖昧になりやすく、トークンの経済モデルは運用中に変化する可能性があります。物語は急速に変化します。トークンはある日は三角形モデルに完全に適合しているかもしれませんが、次の日には全く異なるものになるかもしれません。

さらに、仮想通貨投資が難しいのは、まさにそれぞれのケースがユニークだからです。ほとんどのトークンは、BTC、ETH、SOLを上回るパフォーマンスを出すことは決してありません。しかし、三角形のモデルを真にマスターした希少なトークンを見つけることができれば、そのリターンは人生を変えるほどのものです。たった一度のヒットで、困難な状況から抜け出し、人生の軌道を変えることができるのです。これがこのゲームの魅力であり、数々の障害にもかかわらず、人々が参加し続ける理由です。

上記のフレームワークは非常に実用的です。2025年第1四半期までに、暗号資産市場はすでに「買い戻しシーズン」に入り、DeFiプロトコルは投資の基礎を築き始めました。DYDX、Shell、Jupiter、AAVE、ARB、Raydium、Virtuals、Etherfiなど、多数の「買い戻し」が計画または実施されていました。

ある観点から見ると、今回の新たな買い戻しの決定は、プロトコル自体が価格がより低い評価レンジにあると考えていることを示しています。2020年のDeFiサマーを生き残ったDeFiプロトコルは、市場において実証済みの応用シナリオを持つ数少ない例の一つです。

一部のプロトコルは、安定したリターンによって既に強気相場と弱気相場の両方を乗り越えており、長期的な成長の可能性を大幅に高めています。DeFi分野では、一般的なフライホイールは次のような流れで機能します。トークンの発行 → ステーキングインセンティブ → 配当/買い戻し/バーンによる流通供給量の削減 → 価格上昇 → より多くのユーザー獲得。

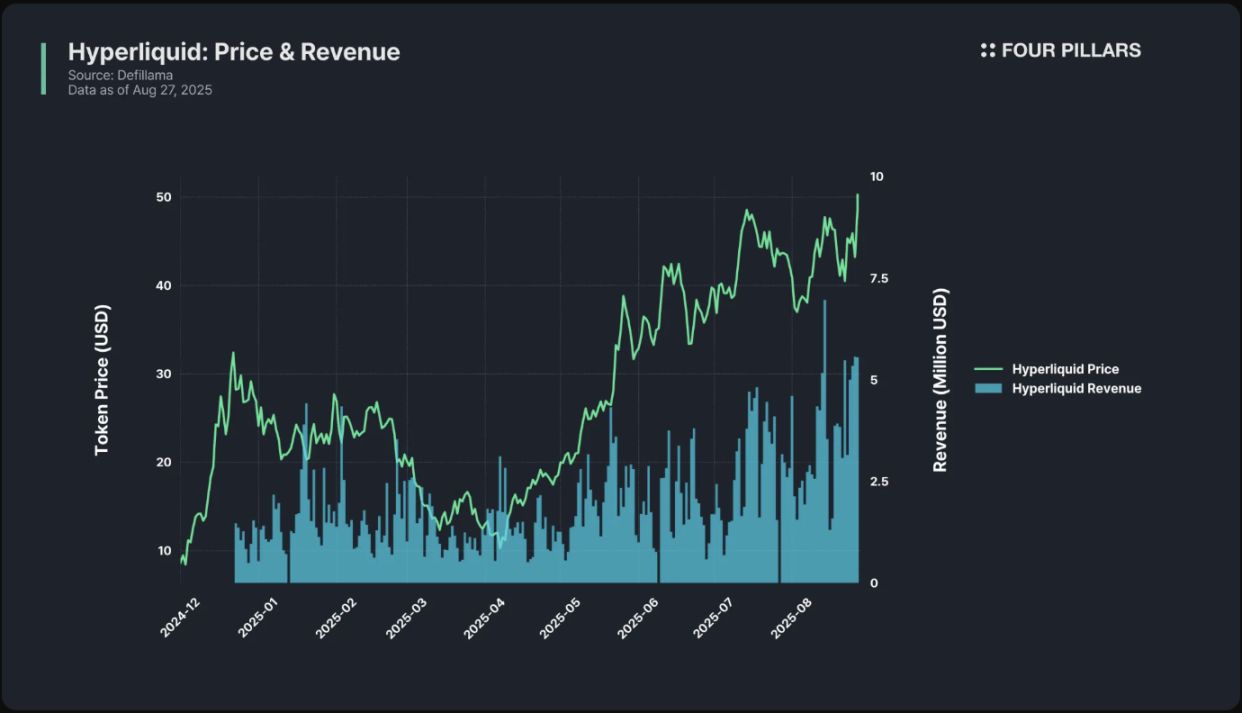

Hyperliquidを例に挙げましょう。HYPEは、高い収益、管理可能な短期流動性、そして十分な取引量があればデフレさえも実現できるという強みを誇ります。その包括的なビジネスモデルには、スポット取引手数料に加え、HIP-1オークション手数料が含まれます。デリバティブ取引では、取扱手数料、決済手数料、資金調達手数料などの手数料を徴収し、オンチェーン方式を通じてエコシステムを継続的に拡大しています。例えば、開発者が永久契約を展開するのを支援する機能であるHIP-3をリリースしたほか、ネイティブステーブルコインの発行権をめぐる入札プロセスも開始しました。

資産数の爆発的な増加と流動性の不足を背景に、アルトコイン市場全体の上昇は極めて困難であり、資金は暗号通貨市場の上位10%にしか流入しない可能性があります。

現時点では、ほとんどの契約の収益と買戻し比率は依然として安定的かつ漸進的な範囲内にあります。

記事にもあるように、暗号通貨への投資は、それぞれのケースが異なるため難しいのです。

現時点では、ほとんどの契約の収益と買戻し比率は依然として安定的かつ漸進的な範囲内にあります。

記事にもあるように、暗号通貨への投資は、それぞれのケースが異なるため難しいのです。

三角形モデルを真にマスターしているごく少数のトークンを見つけ、オンチェーン市場でかなりの市場シェアを占め、良好な循環を維持する能力があり、十分な将来の成長の可能性があるプロジェクトを発見できれば、非常に大きな利益を得ることができるでしょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Bitget現物マージンに、AVNT/USDTが追加されました!

Bitget暗号資産ローンカーニバルラウンド25:最大40%のAPR割引を活用してETH、SOLを借りよう

PoolX × Bitget Earn SWTCHキャンペーン

Bitgetは現物マージン取引における一部通貨のローン金利を先物資金調達率から切り離しました