アクティブなトークン化プライベートクレジット��ローンが約160億ドルに接近、APRは10%未満に低下

トークン化されたプライベートクレジットのアクティブローンは現在159.5億ドルを超え、急速な成長を示す一方で、プロトコルのパフォーマンスにおける明確な分岐も浮き彫りになっています。

ローン件数は減少、トークン化クレジット市場は統合へ

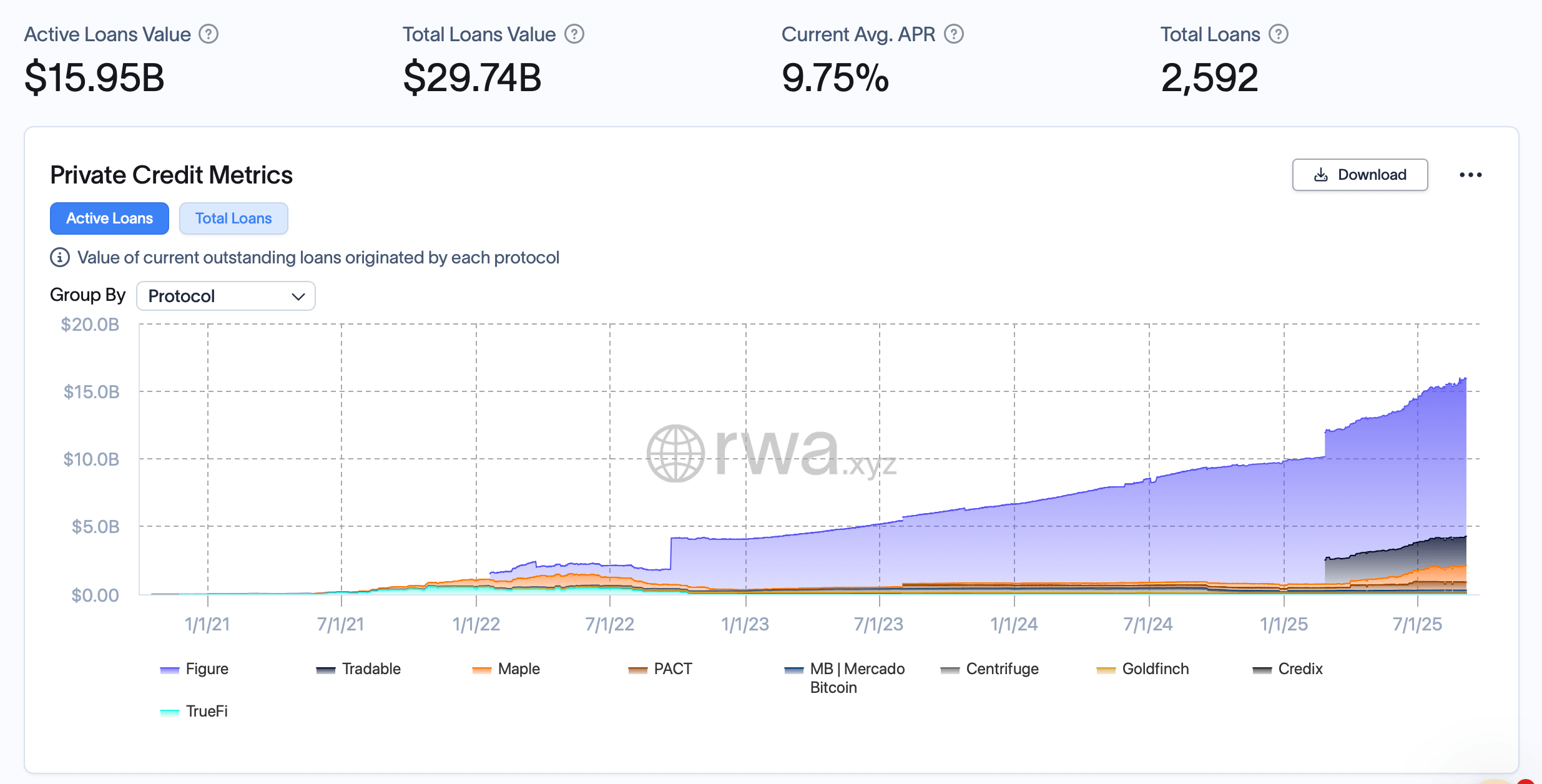

トークン化されたプライベートクレジットは6月中旬以降大幅に成長し、アクティブローンで20億ドル以上、累計貸付で43億ドル以上を追加しました。9月6日現在、rwa.xyzの統計によると、アクティブローンは159.5億ドル、累計ローン発行額は297.4億ドル、オンチェーンローン件数は2,592件に達しています。平均年利(APR)は10.33%から9.75%に低下し、リスクの低い、またはより競争力のある貸付への傾向が示唆されています。

同期間にローン件数は2,665件から2,592件に減少し、より少数だが大規模な取引が成長を牽引していることがうかがえます。Figureは依然として主要なプロトコルであり、現在116.4億ドルのアクティブローンを保有し、市場最大のシェアを占めています。Zksync Era上に構築されたTradableも、発行額50億ドル超のうち21.4億ドルのアクティブローンを持つ大型プロトコルとして台頭しています。

Mapleは12.3億ドルのアクティブローンと41.6億ドルの累計ローンで拡大を続けていますが、4,700万ドルのデフォルトにも直面しています。Aptos上で稼働するPACTは、平均ベースAPYが29.35%と最も高く、デフォルト総額も1億1,700万ドルで最大です。一方、CredixとCentrifugeはデフォルトなしで成長を示し、Goldfinchは6,400万ドルのアクティブローンと12.42%のAPYを維持しています。

プロトコルは現在、発行量だけでなくリスク管理でも競争しています。デフォルトはMapleとPACTに限定されていますが、その規模は分散型金融(DeFi)プラットフォームが実世界の貸付に深く進出する中で、信用審査の重要性を示しています。

全体的な拡大は、トークン化クレジットの採用が加速していることを浮き彫りにしています。6月以降アクティブローンが14%以上増加し、APRが低下傾向にあることから、プロトコルは成熟しつつあり、信用リスクを透明性のあるオンチェーンで吸収しながら、機関投資家向けの貸付機会を提供しているようです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

AsterとHyperliquidコインの興隆と衰退:ダイナミックな暗号資産の旅

2億XRPがXRPアーミーを驚かせる

暗号トレーダーがアドレスポイズニング詐欺で5000万ドルUSDTを失う

Arthur Hayesはアルトコインシーズンを待っている人々に対し、「アルトコインシーズンはそもそも終わっていない」と主張