Glassnode: Bitcoin in debole oscillazione, grande volatilità in arrivo?

Se iniziano a manifestarsi segnali di esaurimento dei venditori, nel breve termine è ancora possibile un movimento verso i 95.000 dollari, fino alla base di costo dei detentori a breve termine.

Titolo originale: Anchored, But Under Strain

Autori originali: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Traduzione originale: AididiaoJP, Foresigt News

Bitcoin rimane intrappolato in una fascia fragile, con perdite non realizzate in aumento, vendite da parte dei detentori di lungo termine e una domanda persistentemente debole. ETF e liquidità restano fiacchi, il mercato dei futures è debole e i trader di opzioni stanno prezzando la volatilità a breve termine. Il mercato rimane stabile al momento, ma la fiducia continua a mancare.

Sommario

Bitcoin si trova ancora in una fascia strutturalmente fragile, sotto pressione per l’aumento delle perdite non realizzate, perdite realizzate elevate e prese di profitto significative da parte dei detentori di lungo termine. Tuttavia, la domanda ancora ancora il prezzo sopra il valore medio reale di mercato.

Il mercato non è riuscito a riconquistare soglie chiave, in particolare la base di costo dei detentori a breve termine, riflettendo la persistente pressione di vendita sia da parte degli acquirenti recenti ad alto prezzo che dei detentori esperti. Se dovessero emergere segnali di esaurimento dei venditori, un nuovo test di questi livelli a breve termine è possibile.

Gli indicatori off-chain restano deboli. I flussi negli ETF sono negativi, la liquidità spot è scarsa e l’open interest nei futures mostra una fiducia speculativa insufficiente, rendendo il prezzo più sensibile ai catalizzatori macroeconomici.

Il mercato delle opzioni mostra una posizione difensiva: i trader acquistano volatilità implicita (IV) a breve termine e continuano a mostrare domanda per protezione al ribasso. La superficie di volatilità segnala cautela a breve termine, mentre il sentiment sulle scadenze più lunghe è più bilanciato.

Con la riunione FOMC come ultimo grande catalizzatore dell’anno, la volatilità implicita dovrebbe attenuarsi gradualmente verso la fine di dicembre. La direzione del mercato dipenderà dal miglioramento della liquidità e dal possibile ritiro dei venditori, oppure dal persistere della pressione ribassista guidata dal tempo.

Insight on-chain

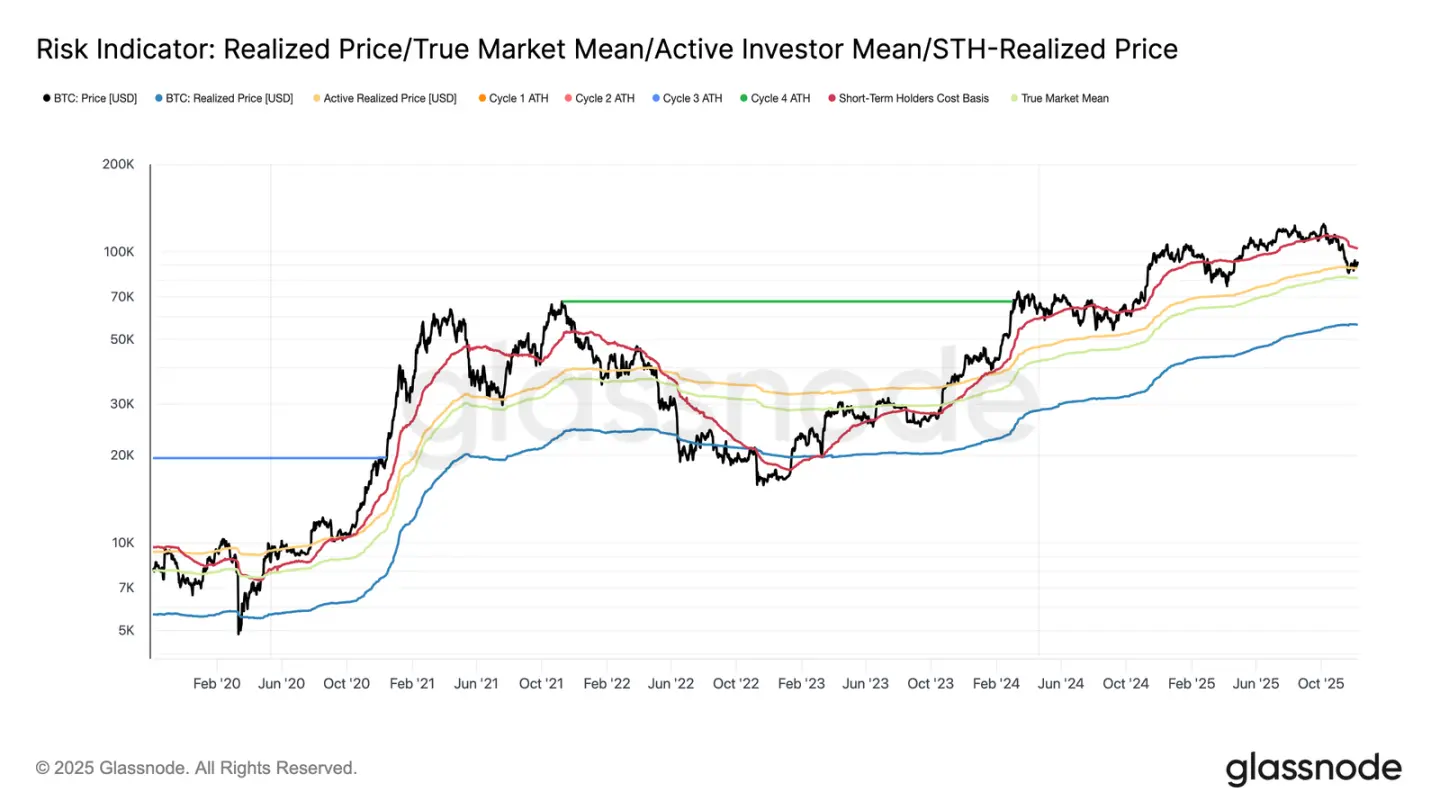

Entrando in questa settimana, Bitcoin rimane confinato in una fascia strutturalmente fragile, con il limite superiore rappresentato dalla base di costo dei detentori a breve termine (100,270 dollari) e il limite inferiore dal valore medio reale di mercato (81,300 dollari). La scorsa settimana abbiamo sottolineato il deterioramento delle condizioni on-chain, la domanda debole e il quadro prudente dei derivati, fattori che riecheggiano la struttura di mercato dell’inizio 2022.

Nonostante il prezzo si mantenga a fatica sopra il valore medio reale di mercato, le perdite non realizzate continuano ad ampliarsi, le perdite realizzate sono in aumento e la spesa degli investitori di lungo termine resta elevata. Il limite superiore chiave da riconquistare è il 75° percentile della base di costo (95,000 dollari), seguito dalla base di costo dei detentori a breve termine. Fino ad allora, a meno di nuovi shock macro, il valore medio reale di mercato resta l’area più probabile per la formazione di un fondo.

Il tempo non favorisce i rialzisti

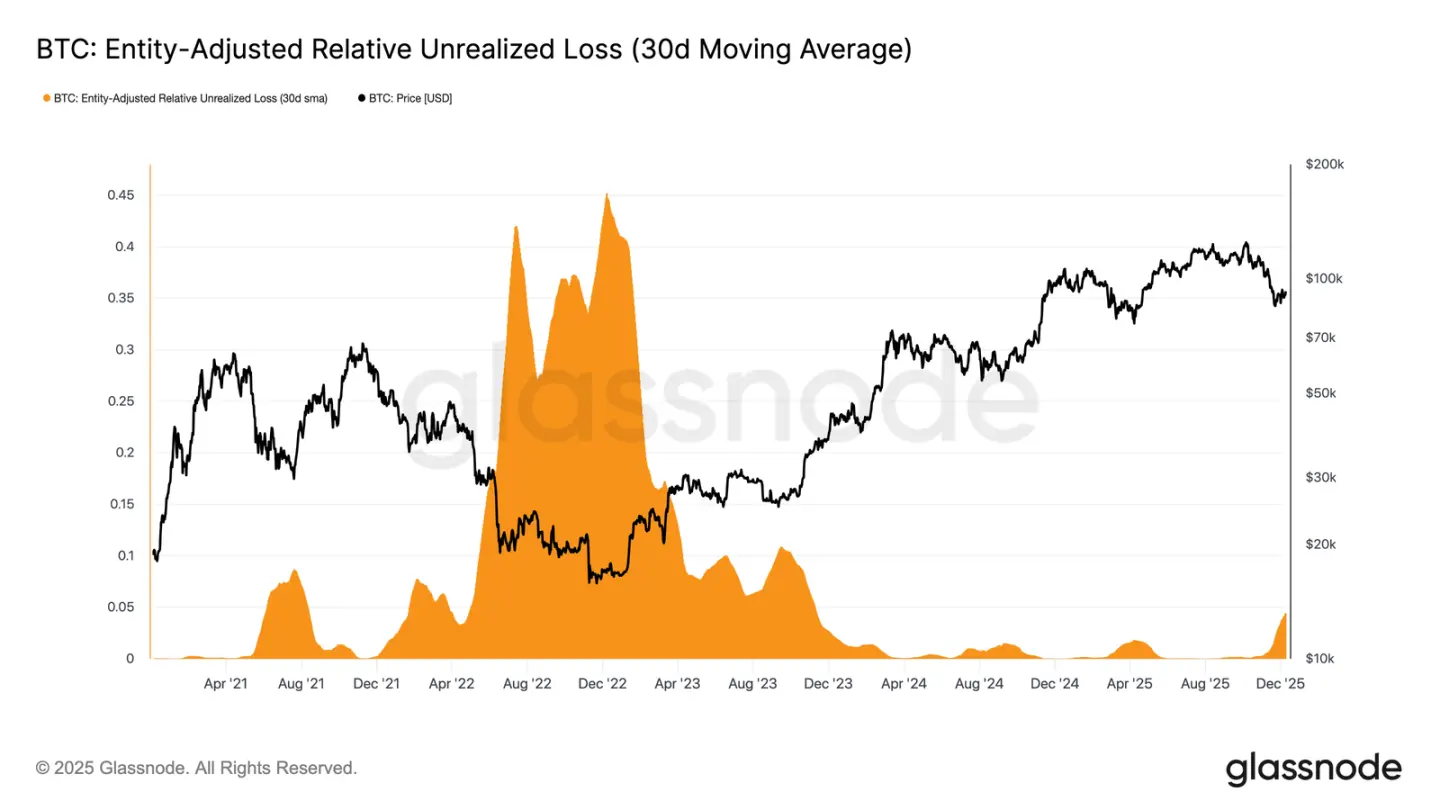

Il mercato si trova in una fase moderatamente ribassista, riflettendo la tensione tra modesti afflussi di capitale e la persistente pressione di vendita degli acquirenti ad alto prezzo. Con il mercato che oscilla in una fascia debole ma delimitata, il tempo agisce come una forza negativa, rendendo più difficile per gli investitori sopportare perdite non realizzate e aumentando la probabilità di realizzare perdite.

Le perdite non realizzate relative (media mobile semplice a 30 giorni) sono salite al 4,4%, dopo essere rimaste sotto il 2% per quasi due anni, segnando il passaggio del mercato da una fase di euforia a una di maggiore pressione e incertezza. Questa indecisione definisce attualmente questa fascia di prezzo e la soluzione richiede una nuova ondata di liquidità e domanda per ricostruire la fiducia.

Aumento delle perdite

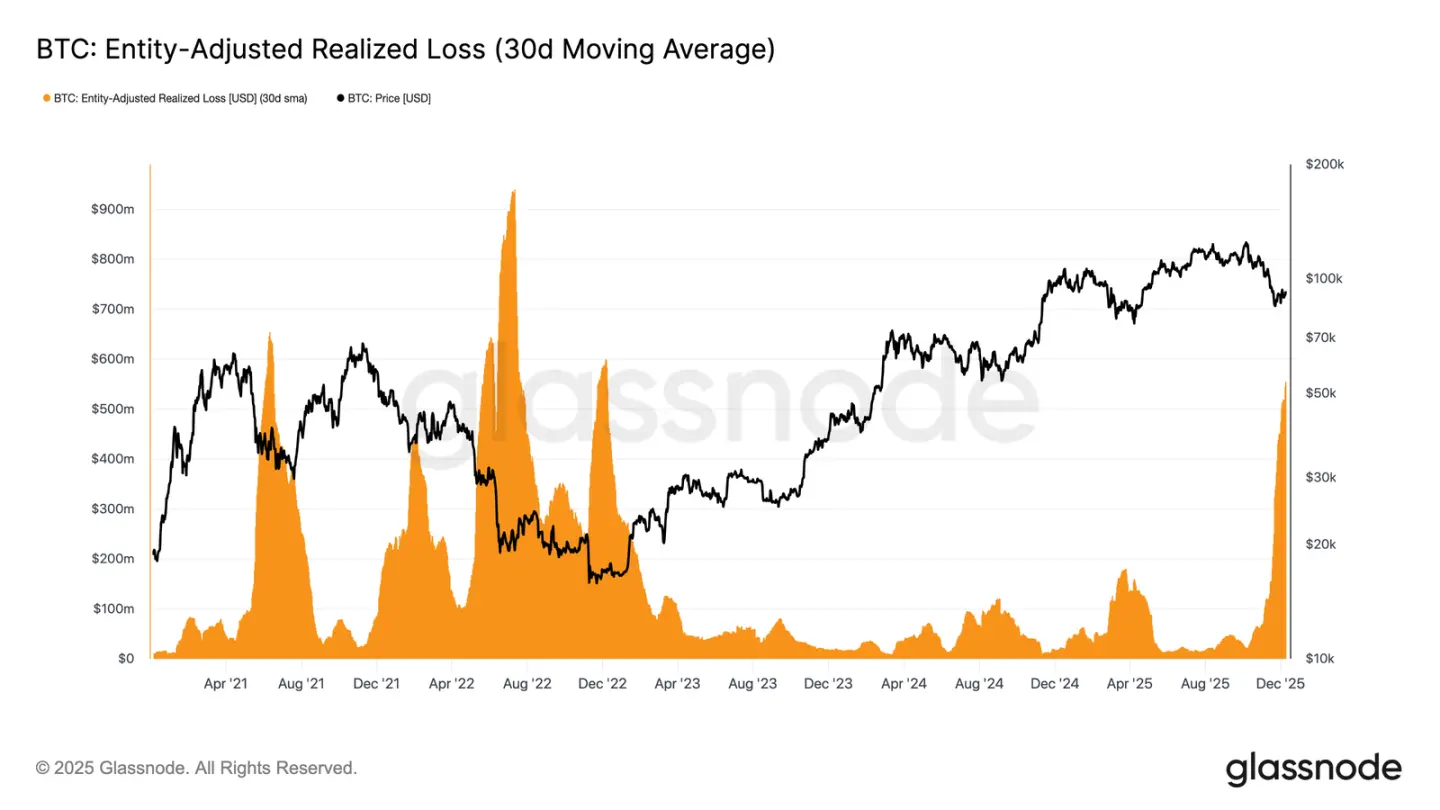

Questa pressione guidata dal tempo è ancora più evidente nei comportamenti di spesa. Sebbene Bitcoin sia rimbalzato dal minimo del 22 novembre a circa 92,700 dollari, le perdite realizzate aggiustate per entità (media mobile semplice a 30 giorni) continuano a salire, raggiungendo 555 milioni di dollari al giorno, il livello più alto dalla crisi di FTX.

Il verificarsi di perdite realizzate così elevate durante una modesta ripresa dei prezzi riflette la crescente frustrazione degli acquirenti ad alto prezzo, che scelgono di capitolare durante la forza del mercato invece di mantenere le posizioni durante il rimbalzo.

Ostacoli alla ripresa

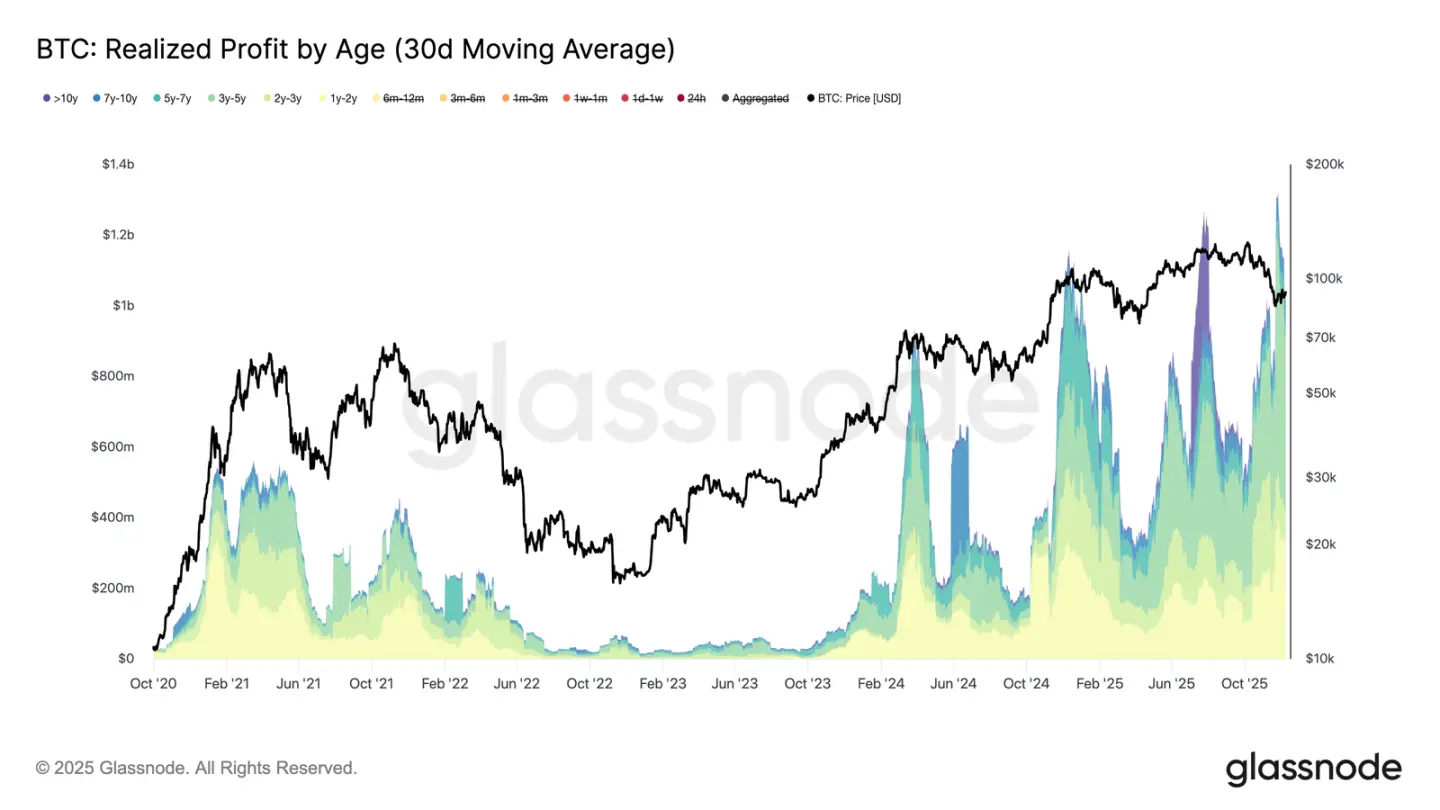

L’aumento delle perdite realizzate ostacola ulteriormente la ripresa, soprattutto quando coincide con un picco nei profitti realizzati dagli investitori esperti. Durante il recente rimbalzo, i profitti realizzati dai detentori da oltre un anno (media mobile semplice a 30 giorni) hanno superato 1 billion di dollari al giorno, raggiungendo un picco di oltre 1.3 billions di dollari ai nuovi massimi storici. Queste due forze — capitolazione degli acquirenti ad alto prezzo e prese di profitto massicce dei detentori di lungo termine — spiegano perché il mercato fatica ancora a riconquistare la base di costo dei detentori a breve termine.

Tuttavia, nonostante la forte pressione di vendita, il prezzo si è stabilizzato e persino leggermente ripreso sopra il valore medio reale di mercato, segnalando che una domanda costante e paziente sta assorbendo le vendite. Se a breve termine i venditori dovessero esaurirsi, questa pressione d’acquisto latente potrebbe spingere a un nuovo test del 75° percentile (circa 95,000 dollari) e persino della base di costo dei detentori a breve termine.

Insight off-chain

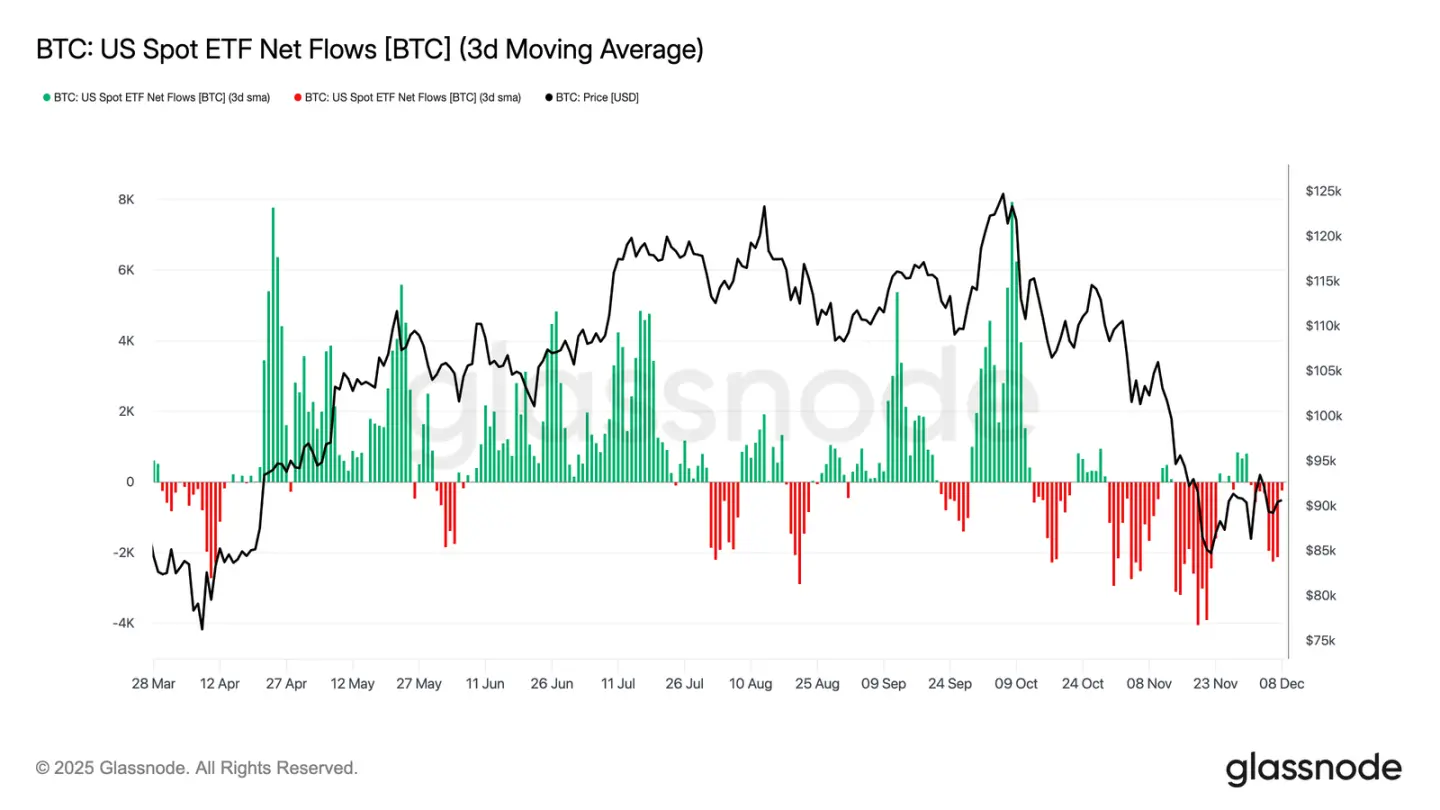

Il dilemma degli ETF

Guardando al mercato spot, gli ETF su Bitcoin negli Stati Uniti hanno vissuto un’altra settimana tranquilla, con la media dei flussi netti su tre giorni ancora negativa. Questo prosegue la tendenza al raffreddamento iniziata dalla fine di novembre, segnando una netta differenza rispetto ai forti afflussi che hanno sostenuto i prezzi all’inizio dell’anno. I riscatti da parte di diversi principali emittenti restano stabili, evidenziando un approccio più difensivo da parte degli allocatori istituzionali in un contesto di mercato più ampio incerto.

Di conseguenza, il cuscinetto della domanda sul mercato spot si assottiglia, riducendo il supporto immediato degli acquirenti e rendendo il prezzo più vulnerabile ai catalizzatori macro e agli shock di volatilità.

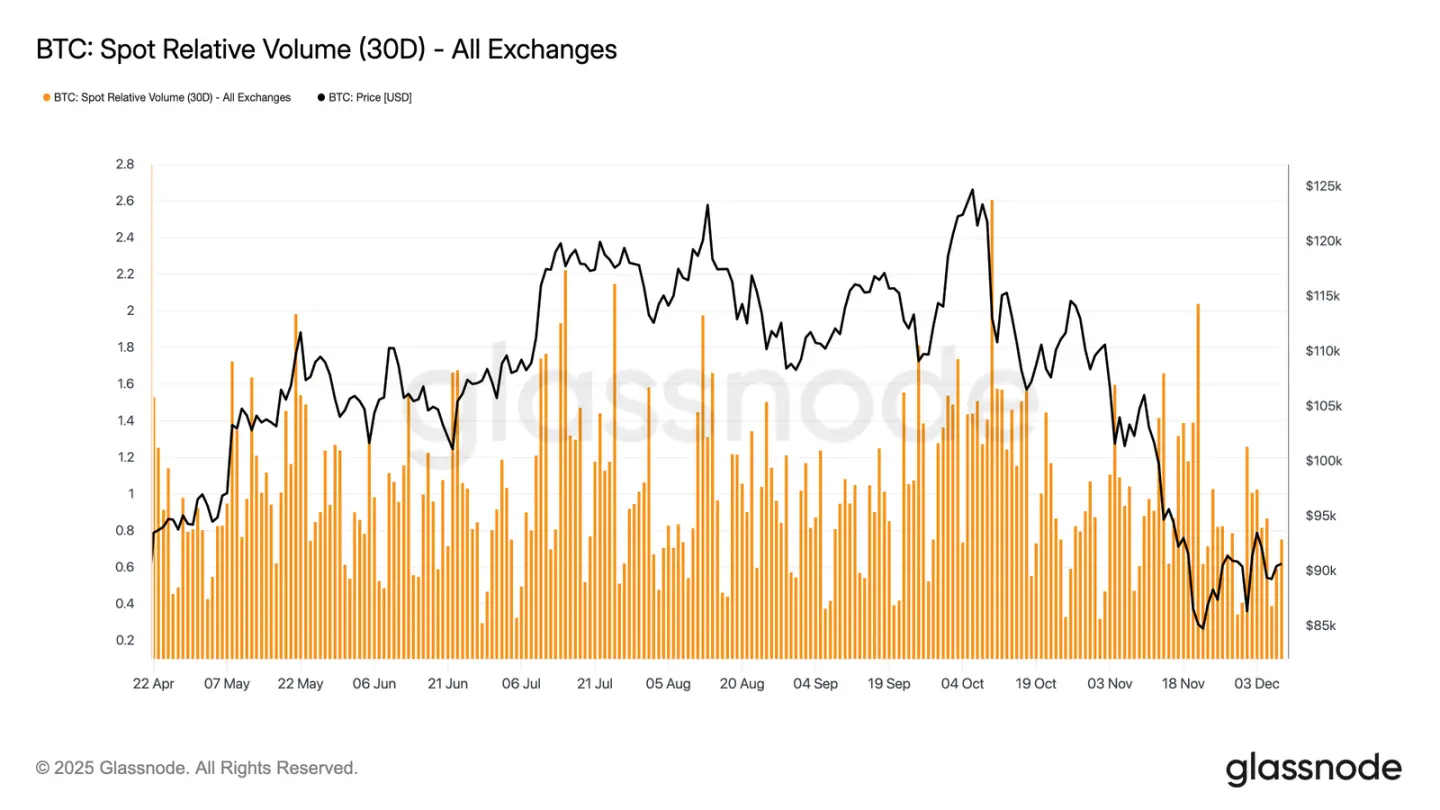

Liquidità ancora fiacca

In parallelo con i flussi deboli negli ETF, il volume relativo degli scambi spot di Bitcoin continua a rimanere vicino al limite inferiore della sua fascia a 30 giorni. L’attività di trading si è costantemente indebolita da novembre a dicembre, riflettendo il calo dei prezzi e della partecipazione al mercato. La contrazione dei volumi riflette una posizione complessiva più difensiva del mercato, con una riduzione dei flussi di capitale guidati dalla liquidità necessari per assorbire la volatilità o sostenere movimenti direzionali.

Con il mercato spot che si calma, l’attenzione ora si sposta sulla prossima riunione FOMC, che, a seconda del tono della politica, potrebbe essere un catalizzatore per riattivare la partecipazione al mercato.

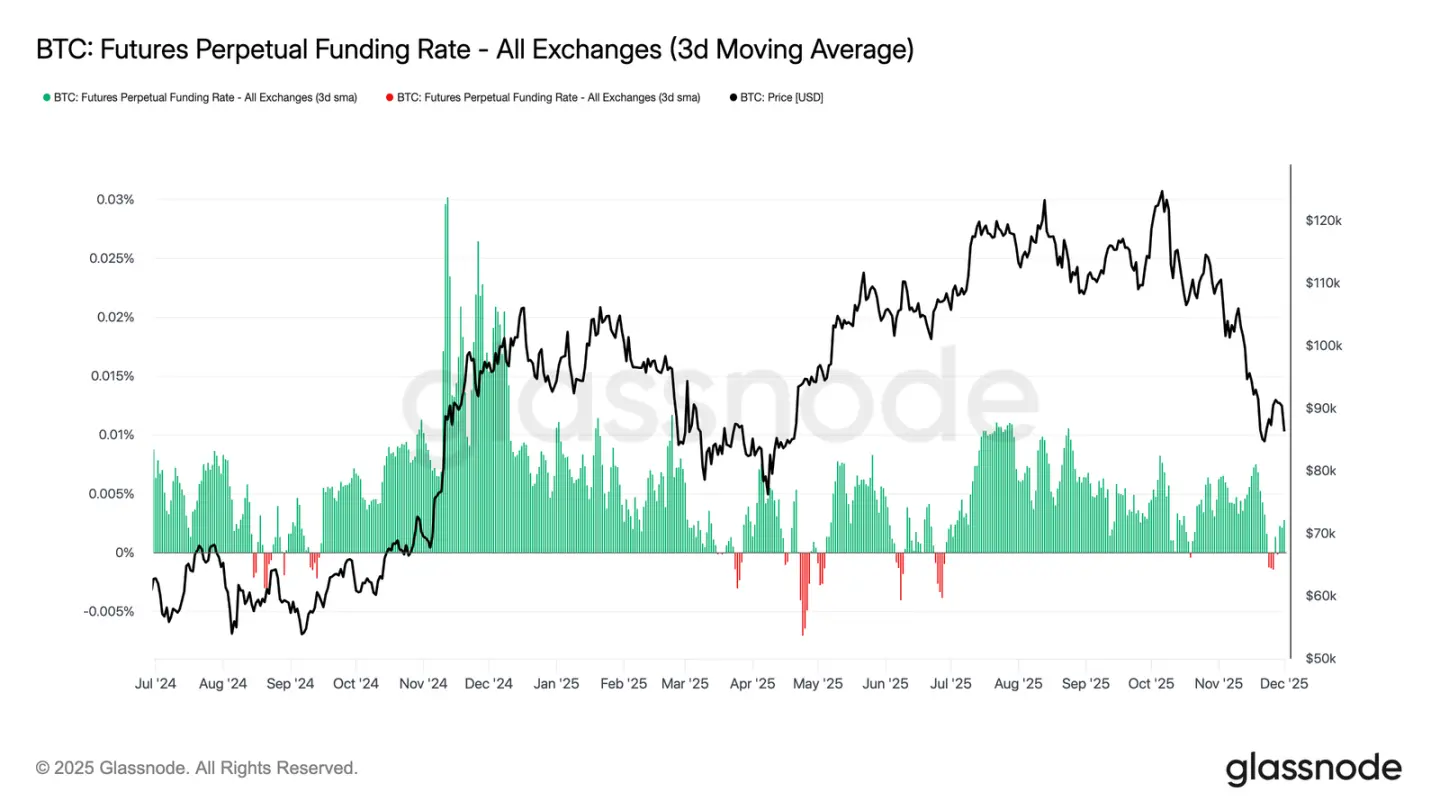

Mercato dei futures debole

Proseguendo il tema della bassa partecipazione, anche il mercato dei futures mostra scarso interesse per la leva finanziaria, con l’open interest che non riesce a ricostruirsi in modo significativo e i tassi di finanziamento che restano vicini alla neutralità. Queste dinamiche sottolineano un ambiente dei derivati definito dalla prudenza piuttosto che dalla fiducia.

Nel mercato dei perpetual, questa settimana i tassi di finanziamento sono rimasti intorno allo zero o leggermente negativi, evidenziando il continuo ritiro delle posizioni speculative long. I trader mantengono una posizione bilanciata o difensiva, esercitando poca pressione direzionale tramite la leva.

Con l’attività sui derivati fiacca, la price discovery si orienta maggiormente verso i flussi spot e i catalizzatori macro, piuttosto che sull’espansione speculativa.

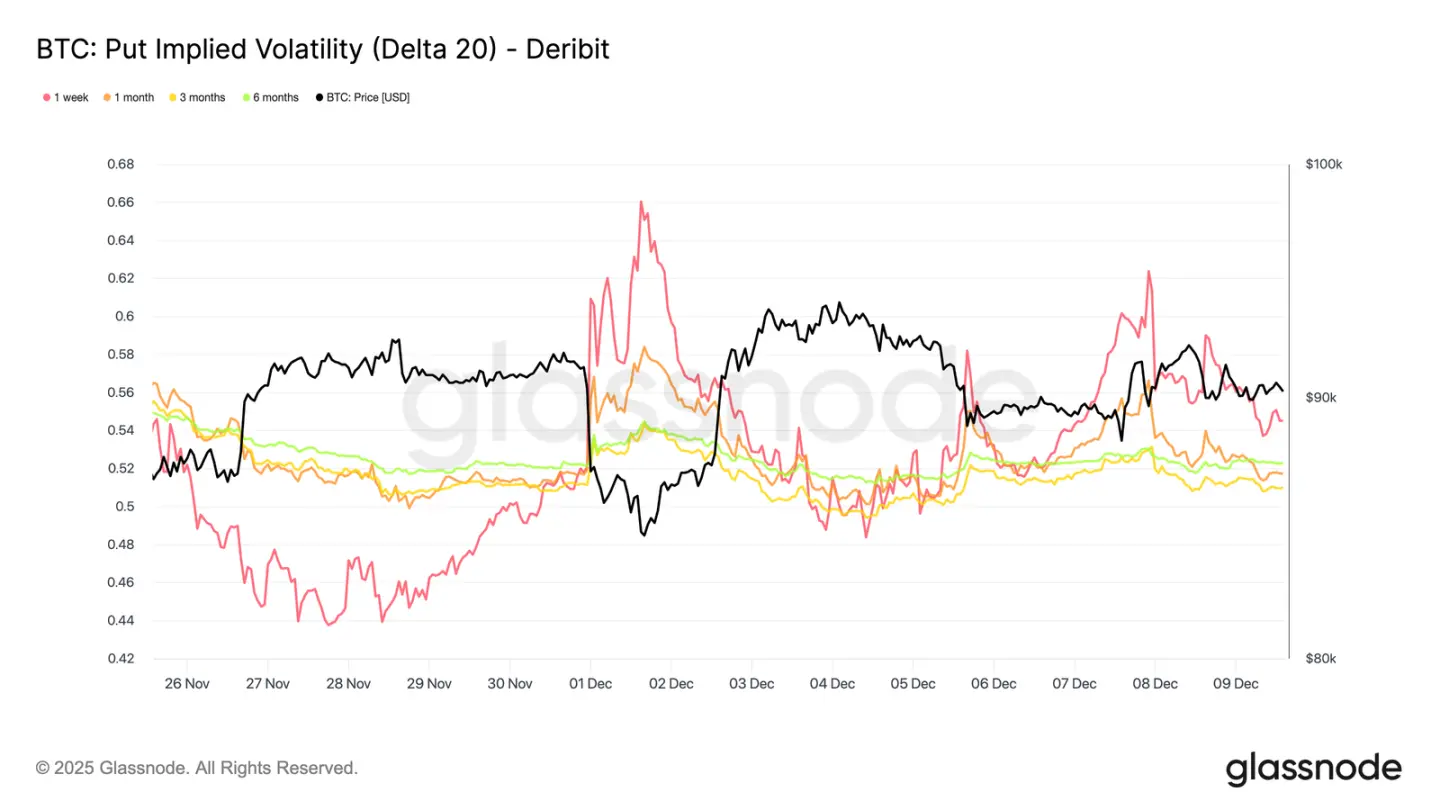

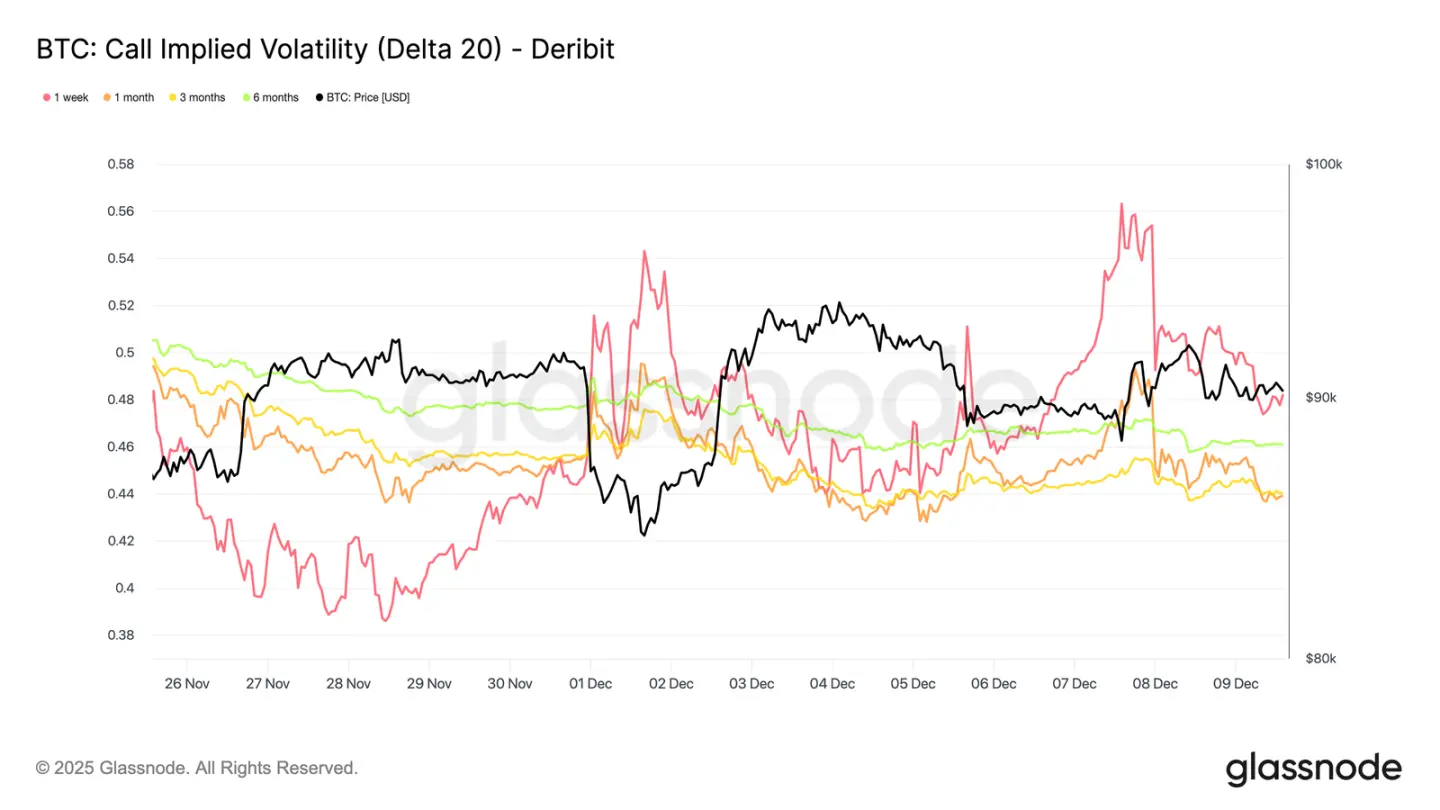

Volatilità implicita a breve termine in aumento

Guardando al mercato delle opzioni, la fiacca attività spot di Bitcoin contrasta nettamente con l’improvviso aumento della volatilità implicita a breve termine, mentre i trader si preparano a movimenti di prezzo più ampi. La volatilità implicita interpolata (stimata tramite valori Delta fissi invece che strike quotati) rivela più chiaramente la struttura di prezzo del rischio sulle diverse scadenze.

Sulle opzioni call 20-Delta, la IV a una settimana è salita di circa 10 punti rispetto alla scorsa settimana, mentre le scadenze più lunghe sono rimaste relativamente stabili. Lo stesso schema si osserva sulle opzioni put 20-Delta, con IV a breve termine in aumento e scadenze più lunghe tranquille.

In generale, i trader stanno accumulando volatilità dove si aspettano pressione, preferendo detenere convexity piuttosto che vendere prima della riunione FOMC del 10 dicembre.

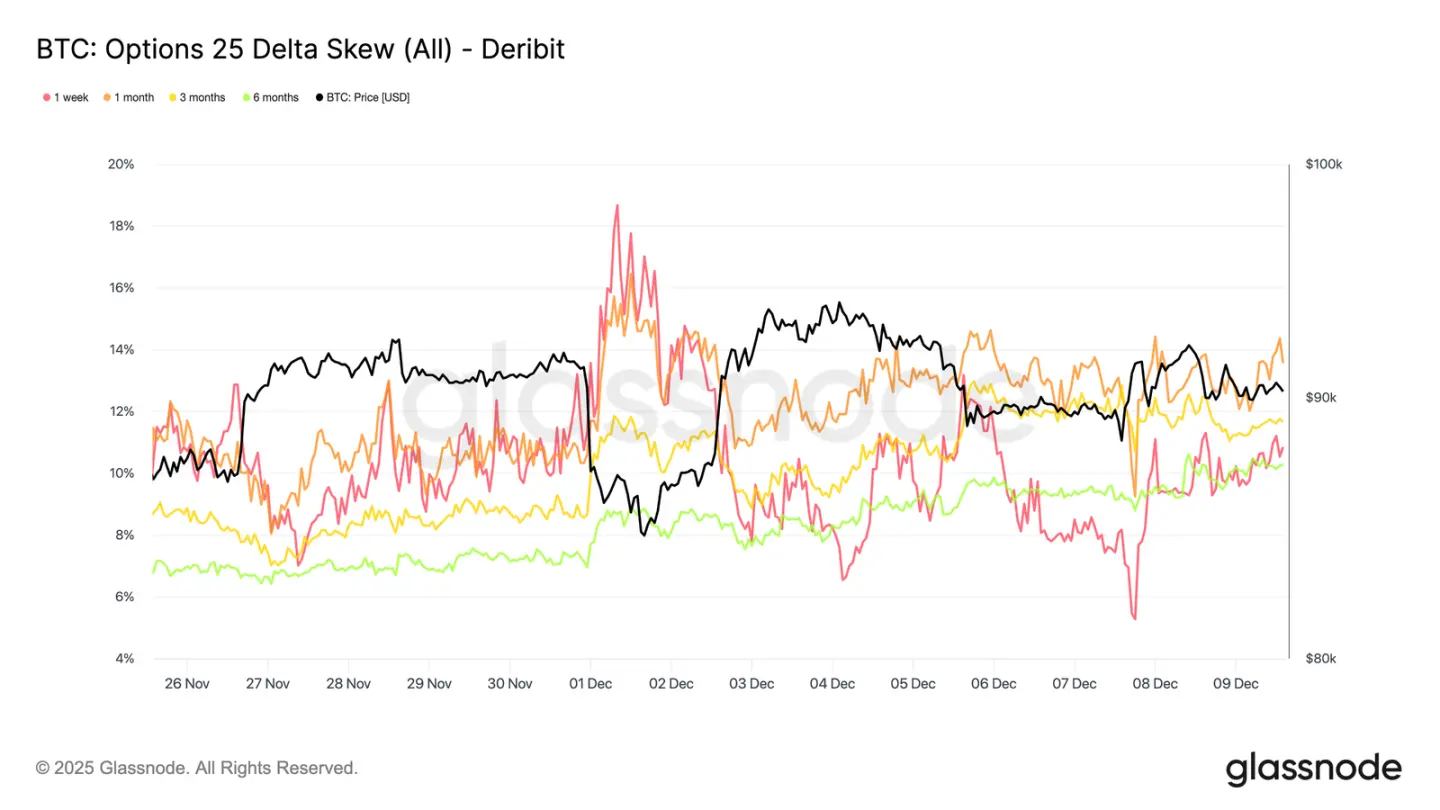

Domanda di protezione al ribasso in ritorno

Insieme all’aumento della volatilità a breve termine, la protezione al ribasso ha nuovamente ottenuto un premio. Il 25-delta skew, che misura il costo relativo delle opzioni put rispetto alle call con lo stesso Delta, è salito a circa l’11% sulla scadenza a una settimana, segnalando una chiara crescita della domanda di assicurazione al ribasso a breve termine prima della riunione FOMC.

Lo skew rimane compresso su tutte le scadenze, tra il 10,3% e il 13,6%. Questa compressione indica che la preferenza per la protezione put è diffusa su tutta la curva, riflettendo una tendenza difensiva coerente e non una pressione isolata solo sul breve termine.

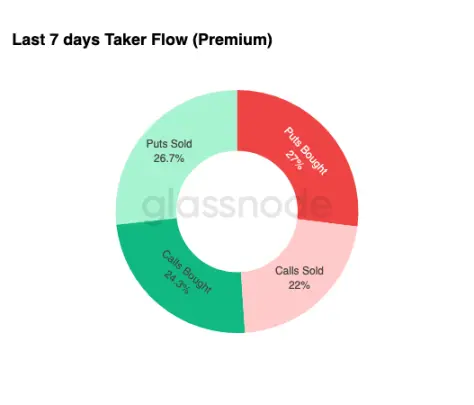

Accumulo di volatilità

Riassumendo la situazione del mercato delle opzioni, i dati sui flussi settimanali rafforzano un modello chiaro: i trader stanno acquistando volatilità, non vendendola. I premi delle opzioni acquistate dominano i flussi nominali totali, con le put leggermente in vantaggio. Questo non riflette una direzionalità, ma uno stato di accumulo di volatilità. Quando i trader acquistano opzioni su entrambi i lati, ciò segnala attività di copertura e ricerca di convexity, non speculazione basata sul sentiment.

Combinando la volatilità implicita in aumento e lo skew orientato al ribasso, la situazione dei flussi suggerisce che i partecipanti al mercato si stanno preparando a eventi di volatilità, con una leggera preferenza per il ribasso.

Dopo la FOMC

Guardando avanti, la volatilità implicita ha già iniziato a ridursi e, storicamente, una volta passato l’ultimo grande evento macro dell’anno, la IV tende a comprimersi ulteriormente. Con la riunione FOMC del 10 dicembre come ultimo catalizzatore significativo, il mercato si prepara a passare a un ambiente di bassa liquidità e ritorno alla media.

Dopo l’annuncio, i venditori di solito rientrano, accelerando la decadenza della IV fino alla fine dell’anno. In assenza di sorprese hawkish o cambiamenti significativi nella guidance, il percorso di minore resistenza punta verso una volatilità implicita più bassa e una superficie di volatilità più piatta, almeno fino alla fine di dicembre.

Conclusioni

Bitcoin continua a essere scambiato in un ambiente strutturalmente fragile, con perdite non realizzate in aumento, perdite realizzate elevate e prese di profitto massicce da parte dei detentori di lungo termine che ancorano l’andamento dei prezzi. Nonostante la persistente pressione di vendita, la domanda rimane sufficientemente resiliente da mantenere il prezzo sopra il valore medio reale di mercato, segnalando che acquirenti pazienti stanno ancora assorbendo le vendite. Se dovessero emergere segnali di esaurimento dei venditori, un movimento a breve termine verso i 95,000 dollari e la base di costo dei detentori a breve termine rimane possibile.

Le condizioni off-chain rispecchiano questo tono prudente. I flussi negli ETF restano negativi, la liquidità spot è debole e il mercato dei futures manca di partecipazione speculativa. Il mercato delle opzioni rafforza la posizione difensiva, con i trader che accumulano volatilità, acquistano protezione al ribasso a breve termine e si preparano a eventi di volatilità imminenti prima della riunione FOMC.

Nel complesso, la struttura di mercato suggerisce una fascia debole ma stabile, sostenuta da una domanda paziente ma limitata dalla pressione di vendita persistente. Il percorso a breve termine dipende dal miglioramento della liquidità e dal possibile ritiro dei venditori, mentre le prospettive a lungo termine dipendono dalla capacità del mercato di riconquistare soglie chiave della base di costo e uscire da questa fase guidata dal tempo e dalla pressione psicologica.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il purgatorio di Bitcoin: né toro, né orso, solo dolore senza fine

Le memecoin entrano nell’Era Glaciale: la loro dominanza crolla ai livelli “zombie” del 2022