Scritto da: Zhang Yaqi

Fonte: Wallstreetcn

Michael Burry, la figura reale dietro il film "The Big Short", ha lanciato un severo avvertimento riguardo al più recente piano di acquisto di titoli della Federal Reserve, sottolineando che il cosiddetto "Reserve Management Purchases" (RMP) rivela in realtà la profonda fragilità del sistema bancario statunitense. Secondo lui, questa mossa è essenzialmente una riattivazione del Quantitative Easing (QE), volta a mascherare i problemi di liquidità che il sistema bancario sta affrontando, piuttosto che una normale operazione come dichiarato dalla Federal Reserve.

Secondo un precedente articolo di Wallstreetcn, la Federal Reserve ha annunciato durante la notte che inizierà ad acquistare titoli di Stato a breve termine secondo necessità per mantenere un'adeguata offerta di riserve. La Federal Reserve di New York ha contemporaneamente pubblicato un avviso, pianificando di acquistare 40 miliardi di dollari in titoli di Stato a breve termine nei prossimi 30 giorni, la prima azione dopo la fine ufficiale del quantitative tightening della scorsa settimana. Questa decisione arriva in un contesto in cui il mercato dei pronti contro termine degli Stati Uniti, del valore di 12 trilioni di dollari, ha recentemente mostrato preoccupanti oscillazioni dei tassi, costringendo la Federal Reserve ad agire più rapidamente a causa della persistente turbolenza nei mercati monetari.

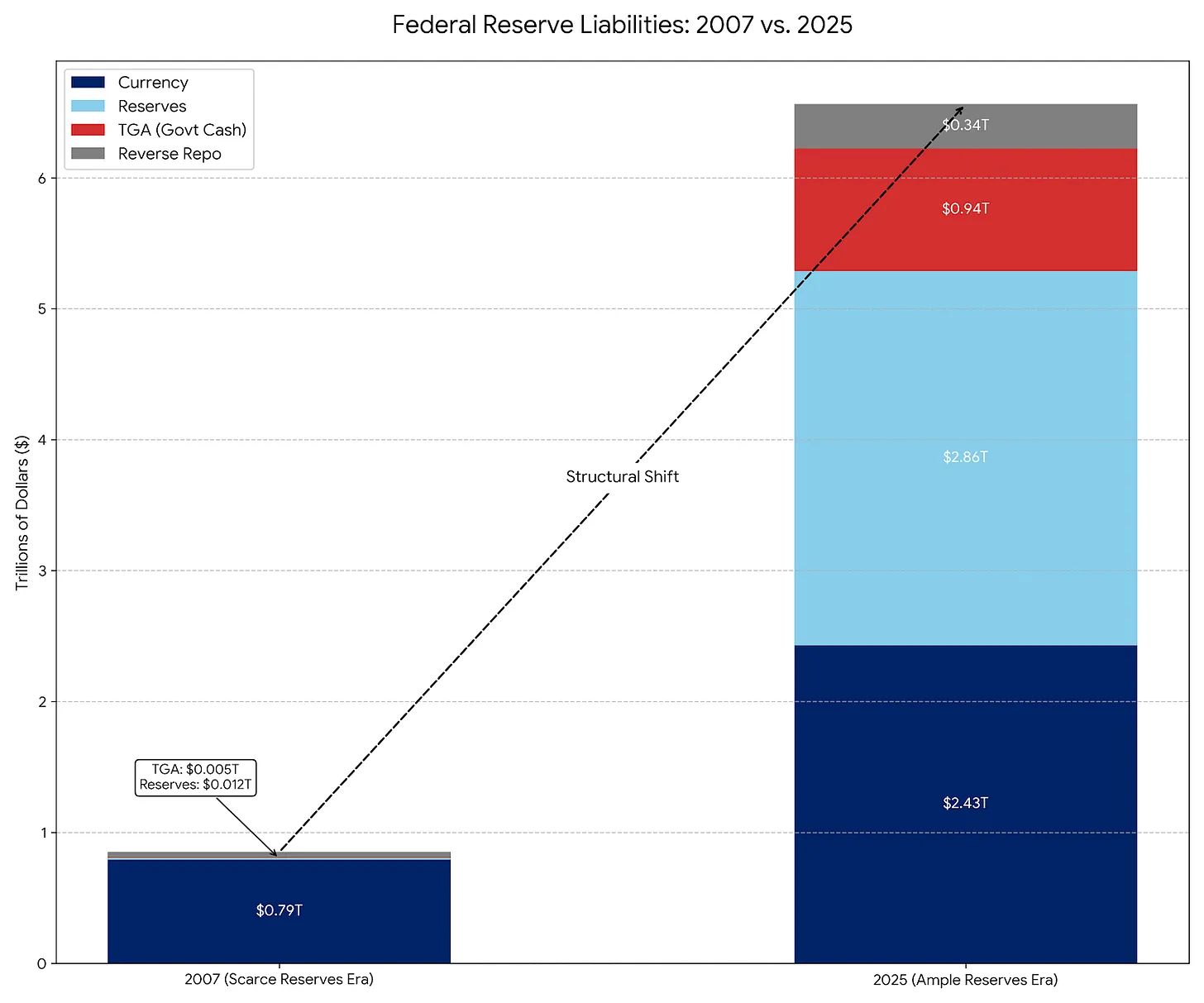

Tuttavia, secondo Burry, questa azione dimostra proprio che il sistema bancario non è ancora riuscito a superare le conseguenze della crisi delle piccole banche del 2023. Egli avverte che se il sistema bancario necessita ancora del "sostegno" della banca centrale nonostante disponga di oltre 3 trilioni di dollari di riserve, ciò non è un segno di forza, ma un forte segnale di fragilità sistemica.

Burry analizza ulteriormente che ogni crisi sembra costringere la Federal Reserve ad espandere permanentemente il proprio bilancio, altrimenti non si può evitare lo scoppio di una crisi di finanziamento bancaria. La reazione immediata del mercato ha confermato la tensione della liquidità: il rendimento dei Treasury a 2 mesi è balzato, mentre quello dei Treasury a 10 anni è sceso. Nel frattempo, la volatilità del mercato dei pronti contro termine persiste, alimentando i timori di un inasprimento dei finanziamenti a fine anno e costringendo gli investitori a rivalutare la stabilità del sistema finanziario.

Quantitative easing nascosto e sistema bancario fragile

Burry mette in dubbio l'uso da parte della Federal Reserve del termine "Reserve Management Purchases", interpretandolo come una misura nascosta volta a stabilizzare un settore bancario ancora in difficoltà. Secondo i dati FRED, prima della crisi del 2023, le riserve bancarie statunitensi ammontavano a soli 2,2 trilioni di dollari, mentre ora hanno superato i 3 trilioni di dollari.

Burry lancia un avvertimento:

"Se il sistema bancario statunitense non può funzionare senza più di 3 trilioni di dollari di riserve o senza il 'supporto vitale' della Federal Reserve, questo non è un segno di forza, ma un segno di fragilità."

Aggiunge che il modello attuale sembra essersi evoluto in modo tale che dopo ogni crisi la Federal Reserve debba espandere permanentemente il proprio bilancio, altrimenti si rischia l'interruzione della catena di finanziamento bancaria. Sebbene questo meccanismo spieghi in parte la forte performance del mercato azionario, rivela anche la dipendenza estrema del sistema finanziario dalla liquidità fornita dalla banca centrale.

Disallineamento delle operazioni di mercato e strategie di copertura

Dal punto di vista operativo, Burry sottolinea un cambiamento strategico significativo tra il Tesoro degli Stati Uniti e la Federal Reserve: il Tesoro tende a vendere più titoli a breve termine, mentre la Federal Reserve si concentra sull'acquisto di questi titoli. Questa strategia aiuta a evitare un aumento dei rendimenti dei Treasury a 10 anni. Come previsto dal mercato, dopo la riunione del Federal Open Market Committee (FOMC), il rendimento dei Treasury a 2 mesi è aumentato, mentre quello dei Treasury a 10 anni è diminuito.

Data la continua volatilità del mercato dei pronti contro termine, alcuni analisti prevedono che la Federal Reserve potrebbe dover adottare misure ancora più aggressive per evitare un inasprimento della liquidità a fine anno. In questo contesto, Burry ritiene che ciò sia un'ulteriore prova della debolezza sottostante del sistema finanziario. Avverte gli investitori di diffidare dei consigli fuorvianti di Wall Street sull'acquisto di azioni bancarie e rivela che, per i fondi che superano il limite di 250.000 dollari della Federal Deposit Insurance Corporation (FDIC), preferisce detenere fondi del mercato monetario in Treasury per mitigare i rischi.

È importante notare che l'obiettivo principale del "Quantitative Easing" (QE) è abbassare i tassi di interesse a lungo termine attraverso l'acquisto di Treasury a lungo termine e MBS, per stimolare la crescita economica. L'obiettivo dell'RMP, invece, è più tecnico, concentrandosi sull'acquisto di Treasury a breve termine per garantire che ci sia sufficiente liquidità nei "canali" del sistema finanziario e prevenire eventi imprevisti. Bank of America osserva che, secondo l'esperienza del 2019, l'iniezione di liquidità abbasserà rapidamente il tasso garantito sui finanziamenti overnight (SOFR), mentre la reazione del tasso dei federal funds (FF) sarà relativamente ritardata, creando così un notevole spazio di arbitraggio temporale per gli investitori.