Dopo che Bitcoin è tornato a 90.000 dollari, sarà un Natale felice o un Natale difficile?

In questo Giorno del Ringraziamento, siamo grati che bitcoin sia tornato a 90.000 dollari.

Che siano cinesi o stranieri, nessuno può sfuggire alla tradizionale mentalità del “riunirsi bene per festeggiare”. Il quarto giovedì di novembre di ogni anno è il Giorno del Ringraziamento, una delle festività più importanti negli Stati Uniti.

Quest'anno, nel Giorno del Ringraziamento, probabilmente ciò per cui le persone nel settore crypto sono più grate è il ritorno di Bitcoin a 90.000 dollari.

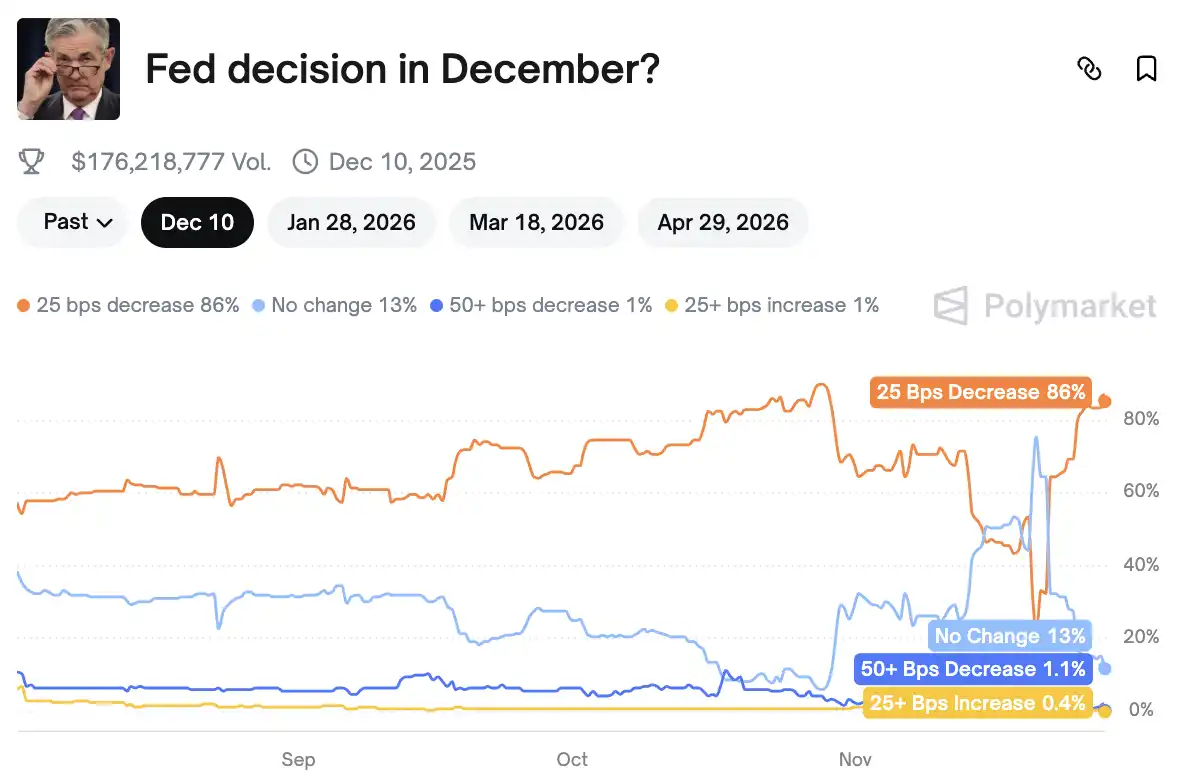

Oltre all’influenza del “trend festivo”, un rapporto chiamato “Beige Book”, che è diventato inaspettatamente una base decisionale chiave a causa dello shutdown del governo, ha contribuito a cambiare la direzione dell’ultima politica monetaria dell’anno. La probabilità di un taglio dei tassi da parte della Federal Reserve a dicembre è salita dal 20% di una settimana fa all’86%.

Quando la Federal Reserve cambia atteggiamento, quando le principali economie mondiali avviano contemporaneamente la “modalità stampa di denaro”, e quando le crepe nel sistema finanziario tradizionale si allargano sempre di più, gli asset crypto si trovano davanti alla loro finestra stagionale più cruciale. Cosa succederà al settore crypto quando si apriranno le porte della liquidità globale? E, cosa ancora più importante, la prossima festività sarà davvero un Natale o una “tragedia natalizia”?

La probabilità di un taglio dei tassi a dicembre sale all’86%

Secondo i dati di Polymarket, la probabilità che la Federal Reserve tagli i tassi di interesse di 25 punti base nella riunione di dicembre è salita da circa il 20% di una settimana fa all’86%. Questo è probabilmente uno dei principali motivi dell’aumento recente di Bitcoin, e il cambiamento di probabilità è dovuto a un rapporto economico chiamato “Beige Book”.

Un rapporto chiave per la decisione di tagliare i tassi

Mercoledì è stato pubblicato ufficialmente il “Beige Book”, redatto dalla Federal Reserve di Dallas e che raccoglie le ultime informazioni dalle 12 regioni degli Stati Uniti. Di solito è solo un documento di routine, ma a causa dello shutdown del governo che ha impedito l’aggiornamento tempestivo di molti dati economici chiave, questo rapporto è diventato una fonte di informazioni completa e rara su cui il FOMC può fare affidamento prima di prendere decisioni.

In altre parole, in assenza di dati, questa è una delle poche finestre che riflettono realmente lo stato dell’economia di base.

Il giudizio generale del rapporto è molto diretto: l’attività economica è quasi invariata, la domanda di lavoro continua a diminuire, la pressione sui costi delle imprese è aumentata, mentre la propensione alla spesa dei consumatori sta diventando più cauta. Sotto una superficie apparentemente stabile, l’economia americana inizia a mostrare alcuni segnali di allentamento strutturale.

La parte più seguita del rapporto è la descrizione dei cambiamenti nel mercato del lavoro. Negli ultimi sei settimane, il mercato del lavoro statunitense non ha mostrato molti segnali positivi. Circa la metà delle Federal Reserve regionali ha segnalato che la volontà di assumere delle imprese locali sta diminuendo, con una tendenza a “non assumere se non necessario”. La difficoltà di assunzione è diminuita in diversi settori, in netto contrasto con la grave carenza di manodopera degli ultimi due anni. Ad esempio, nella giurisdizione di Atlanta, che copre diversi stati del sud-est degli Stati Uniti, molte aziende stanno licenziando o sostituendo solo al minimo i dipendenti che se ne vanno; nella giurisdizione di Cleveland, che comprende Ohio, Pennsylvania e altri, alcuni rivenditori stanno riducendo il personale a causa del calo delle vendite. Questi cambiamenti indicano che l’allentamento del mercato del lavoro non è più un fenomeno isolato, ma si sta diffondendo in settori e regioni più ampie.

Nel frattempo, sebbene la pressione inflazionistica sia descritta come “moderata”, la situazione reale affrontata dalle imprese è più complessa di quanto suggeriscano i numeri. Alcune aziende manifatturiere e di vendita al dettaglio stanno ancora subendo la pressione dell’aumento dei costi di input, e i dazi sono una delle cause—ad esempio, una birreria nella giurisdizione di Minneapolis ha riferito che l’aumento del prezzo delle lattine di alluminio ha notevolmente incrementato i costi di produzione. Ma il problema più difficile sono i costi dell’assistenza sanitaria, menzionati da quasi tutte le regioni. Fornire assistenza sanitaria ai dipendenti sta diventando sempre più costoso, e questo tipo di costo, a differenza dei dazi, non è ciclico ma rappresenta una tendenza a lungo termine più difficile da invertire. Le aziende sono quindi costrette a scegliere tra “aumentare i prezzi” e “ridurre i profitti”. Alcune trasferiscono i costi sui consumatori, facendo così aumentare ulteriormente i prezzi; altre scelgono di assorbire i costi, riducendo i margini di profitto. In ogni caso, tutto ciò si rifletterà nei prossimi mesi sull’IPC e sui risultati aziendali.

Rispetto alla pressione sulle imprese, anche i cambiamenti dal lato dei consumatori non possono essere ignorati. Le persone ad alto reddito continuano a sostenere le buone performance del retail di fascia alta, ma le famiglie americane più ampie stanno restringendo le spese. Diverse regioni hanno segnalato che i consumatori sono sempre meno disposti ad accettare aumenti di prezzo, soprattutto le famiglie a medio-basso reddito, che con budget più stretti tendono a rimandare o rinunciare alle spese non essenziali. Il feedback dei concessionari auto è particolarmente emblematico: con la scadenza dei sussidi fiscali federali, le vendite di veicoli elettrici sono rallentate rapidamente, segno che i consumatori sono diventati più cauti di fronte a spese importanti, anche in settori precedentemente in forte crescita.

Tra i vari fattori di disturbo economico, l’impatto dello shutdown del governo è stato chiaramente amplificato in questo rapporto. La durata record dello shutdown ha colpito direttamente il reddito dei dipendenti federali, e la loro riduzione delle spese ha trascinato al ribasso i consumi locali—ad esempio, le vendite di auto nella giurisdizione di Philadelphia sono diminuite in modo significativo. Ma ciò che sorprende è che lo shutdown ha avuto ripercussioni anche su altre attività economiche. Alcuni aeroporti del Midwest sono caduti nel caos a causa della diminuzione dei passeggeri, con conseguente rallentamento delle attività commerciali. Alcune aziende hanno registrato ritardi negli ordini. Questa reazione a catena dimostra che l’impatto dello shutdown va ben oltre la semplice “sospensione delle funzioni governative”.

A livello più macro, l’intelligenza artificiale sta cambiando silenziosamente la struttura economica. Gli intervistati del “Beige Book” mostrano un sottile fenomeno di “doppio binario”: da un lato, l’AI stimola la crescita degli investimenti—ad esempio, un produttore della giurisdizione di Boston ha ricevuto più ordini grazie alla forte domanda di infrastrutture AI; dall’altro, alcune aziende stanno riducendo i posti di lavoro entry-level, poiché le mansioni di base vengono parzialmente sostituite dagli strumenti AI. Anche nel settore dell’istruzione emergono preoccupazioni simili—le università di Boston riferiscono che molti studenti temono che i lavori tradizionali saranno influenzati dall’AI in futuro, preferendo quindi orientarsi verso discipline come la data science, considerate più “resistenti al rischio”. Questo significa che la trasformazione strutturale portata dall’AI si sta già diffondendo dal livello industriale a quello dell’offerta di talenti.

Vale la pena notare che i cambiamenti descritti dal “Beige Book” sono confermati anche dagli ultimi dati. I segnali di debolezza occupazionale sono emersi contemporaneamente in diverse regioni, mentre dal lato dei prezzi, l’indice dei prezzi alla produzione (PPI) è aumentato solo del 2,7% su base annua, il livello più basso da luglio, e i prezzi core continuano a indebolirsi, senza segni di una nuova accelerazione. Questi due indicatori, direttamente legati alla politica monetaria, stanno portando il mercato a rivalutare le prossime mosse della Federal Reserve.

La “debolezza” economica si diffonde tra le Federal Reserve regionali

Le tendenze nazionali si vedono nei dati macro, ma i rapporti delle Federal Reserve locali sono come una lente d’ingrandimento su imprese e famiglie, mostrando chiaramente che il raffreddamento dell’economia americana non è uniforme, ma presenta una “debolezza distribuita”.

Nella regione nord-orientale, le aziende della giurisdizione di Boston riportano generalmente una leggera espansione dell’attività economica, con le vendite di case che hanno ripreso un po’ di slancio dopo una lunga stagnazione. Tuttavia, la spesa dei consumatori è stabile, l’occupazione è in lieve calo e la crescita salariale si sta moderando. L’aumento dei costi alimentari ha spinto verso l’alto i prezzi dei generi alimentari, ma la pressione generale sui prezzi rimane sotto controllo e le prospettive sono prudentemente ottimistiche.

La situazione a New York è invece decisamente più fredda. L’attività economica è in lieve calo, molti grandi datori di lavoro hanno iniziato a licenziare e l’occupazione si è leggermente ridotta. Sebbene l’aumento dei prezzi si sia attenuato, rimane elevato; la produzione manifatturiera è leggermente migliorata, ma la spesa dei consumatori resta debole, con solo il retail di fascia alta che mantiene una certa resilienza. Le aspettative delle imprese per il futuro sono generalmente basse e molti ritengono che l’economia difficilmente migliorerà nel breve termine.

Più a sud, la Federal Reserve di Philadelphia descrive una realtà in cui “la debolezza era già presente prima dello shutdown”. La maggior parte dei settori sta vivendo un calo moderato, l’occupazione diminuisce di pari passo, la pressione sui prezzi sta comprimendo il tenore di vita delle famiglie a medio-basso reddito e i recenti cambiamenti nelle politiche governative stanno mettendo molte piccole e medie imprese con le spalle al muro.

Più a sud ancora, la giurisdizione di Richmond appare leggermente più solida. L’economia nel complesso mantiene una crescita moderata, i consumatori sono ancora esitanti sugli acquisti di grandi dimensioni, ma la spesa quotidiana cresce lentamente. L’attività manifatturiera si è leggermente contratta, mentre gli altri settori sono rimasti stabili. L’occupazione non ha subito cambiamenti significativi, i datori di lavoro preferiscono mantenere le dimensioni attuali dei team, e sia salari che prezzi sono in moderato aumento.

La regione meridionale coperta dalla Federal Reserve di Atlanta sembra invece “ferma sul posto”: l’attività economica è generalmente stabile, l’occupazione è stabile, prezzi e salari sono in moderato aumento. La crescita del retail rallenta, il turismo è in leggero calo, il settore immobiliare resta sotto pressione, ma il settore commerciale mostra segnali di stabilizzazione. La domanda di energia cresce leggermente, mentre manifattura e trasporti restano a bassa velocità.

Nella regione centrale di St. Louis, sia l’attività economica che l’occupazione sono “senza cambiamenti significativi”, ma a causa dello shutdown del governo, la domanda continua a rallentare. I prezzi aumentano moderatamente, ma le imprese temono che nei prossimi sei mesi l’aumento possa accelerare. Sotto la doppia pressione del rallentamento economico e dell’aumento dei costi, la fiducia delle imprese locali è diventata leggermente pessimista.

Mettendo insieme questi rapporti locali, si può vedere il profilo dell’economia americana: nessuna recessione generalizzata, nessuna ripresa evidente, ma una debolezza diffusa di diversa intensità. Proprio questo insieme di “campioni locali a temperature diverse” costringe la Federal Reserve, prima della prossima riunione, ad affrontare una questione più realistica: il costo dei tassi elevati sta fermentando in ogni angolo.

L’atteggiamento dei funzionari della Federal Reserve cambia

Se il “Beige Book” mostra chiaramente la “faccia” dell’economia reale, le dichiarazioni dei funzionari della Federal Reserve nelle ultime due settimane rivelano che la politica sta silenziosamente cambiando direzione. Le sottili variazioni di tono, che all’esterno possono sembrare solo aggiustamenti di linguaggio, in questa fase spesso indicano un cambiamento nella valutazione interna del rischio.

Diversi funzionari di peso hanno iniziato a sottolineare lo stesso fatto: l’economia americana si sta raffreddando, i prezzi stanno scendendo più velocemente del previsto e il rallentamento del mercato del lavoro “merita attenzione”. Rispetto al tono quasi unanime dell’ultimo anno—“dobbiamo mantenere una politica sufficientemente restrittiva”—il tono ora è molto più morbido. In particolare, le dichiarazioni sull’occupazione sono diventate molto più caute, con alcuni funzionari che usano spesso termini come “stabile”, “rallentamento”, “si sta muovendo verso un maggiore equilibrio”, invece di sottolineare che il mercato è “ancora surriscaldato”.

Questo tipo di descrizione è raro nella fase finale di un ciclo restrittivo; sembra piuttosto un modo diplomatico per dire “abbiamo visto alcuni segnali iniziali, la politica attuale potrebbe già essere sufficientemente restrittiva”.

Alcuni funzionari hanno persino iniziato a menzionare esplicitamente che una politica eccessivamente restrittiva comporta rischi economici inutili. Il solo fatto che questa frase venga pronunciata è già un segnale: quando iniziano a temere gli effetti collaterali di una “stretta eccessiva”, significa che la direzione della politica non è più unidirezionale, ma entra in una fase che richiede aggiustamenti e bilanciamenti.

Questi cambiamenti non sono sfuggiti al mercato. I trader sui tassi di interesse hanno reagito per primi, e i prezzi dei futures sono cambiati visibilmente in pochi giorni. Le aspettative di un taglio dei tassi, che si pensava potesse arrivare “non prima della metà del prossimo anno”, sono state gradualmente anticipate alla primavera. Nelle ultime settimane, la possibilità di un taglio prima della metà dell’anno, che nessuno osava discutere pubblicamente, è ora presente nelle previsioni di molte banche d’investimento. La logica del mercato non è complicata:

Se l’occupazione continua a indebolirsi, l’inflazione continua a scendere e la crescita economica resta a lungo vicino allo zero, mantenere tassi troppo alti non farà che aggravare i problemi. Alla fine, la Federal Reserve dovrà scegliere tra “insistere sulla stretta” e “evitare un atterraggio duro dell’economia”, e dai segnali attuali, la bilancia si sta leggermente inclinando.

Quindi, quando il “Beige Book” mostra che la temperatura dell’economia sta scendendo verso il “fresco”, il cambiamento di atteggiamento della Federal Reserve e la riprezzatura del mercato si confermano a vicenda. Sta prendendo forma una narrazione coerente: l’economia americana non sta crollando rapidamente, ma la sua energia si sta lentamente esaurendo; l’inflazione non è scomparsa del tutto, ma si sta muovendo verso una direzione “controllabile”; la politica non è ancora cambiata chiaramente, ma non è più nella posizione di stretta decisa dello scorso anno.

Il nuovo ciclo della liquidità globale

L’ansia dietro i nuovi 11,5 trilioni di yen di debito giapponese

Mentre le aspettative interne negli Stati Uniti si stanno allentando, anche le principali economie estere stanno silenziosamente spingendo per una “re-inflazione globale”, come il Giappone.

Questa volta, il piano di stimolo del Giappone è molto più grande di quanto si pensasse. Il 26 novembre, diversi media hanno riferito che, secondo fonti informate, il governo guidato dal Primo Ministro Sanae Takaichi emetterà almeno 11,5 trilioni di yen (circa 73,5 miliardi di dollari) di nuovi titoli di stato per finanziare il nuovo pacchetto di stimolo economico. Questa cifra è quasi il doppio del budget di stimolo dell’era Shigeru Ishiba dello scorso anno. In altre parole, la politica fiscale giapponese è passata da “prudente” a “dobbiamo sostenere l’economia”.

Sebbene le autorità prevedano che le entrate fiscali di quest’anno raggiungeranno il record di 80,7 trilioni di yen, il mercato non è tranquillo. Gli investitori sono più preoccupati per la sostenibilità fiscale a lungo termine del Giappone. Questo spiega perché lo yen è stato recentemente venduto in modo continuo, i rendimenti dei titoli di stato giapponesi sono saliti ai massimi da vent’anni e il dollaro/yen è rimasto su livelli elevati.

Allo stesso tempo, si prevede che questo pacchetto di stimolo porterà a un aumento effettivo del PIL di 24 trilioni di yen, con un impatto economico totale vicino a 265 miliardi di dollari.

In Giappone, si cerca anche di contenere l’inflazione a breve termine con sussidi, ad esempio un sussidio di 7.000 yen per famiglia per le utenze sarà erogato per tre mesi consecutivi per sostenere la fiducia dei consumatori. Ma l’impatto più profondo riguarda i flussi di capitale—con lo yen in costante indebolimento, sempre più capitali asiatici stanno cercando nuove direzioni di allocazione, e gli asset crypto sono proprio in cima alla curva di rischio che sono disposti a esplorare.

L’analista crypto Ash Crypto ha già messo in relazione questa “stampa di denaro” giapponese con il cambiamento di politica della Federal Reserve, sostenendo che spingerà il ciclo di propensione al rischio fino al 2026. Dr. Jack Kruse, da sempre sostenitore di Bitcoin, è ancora più diretto: i rendimenti elevati dei titoli di stato giapponesi sono un segnale della pressione sul sistema fiat, e Bitcoin è uno dei pochi asset che continua a dimostrare il proprio valore in questi cicli.

La crisi del debito britannico ricorda il 2008

Guardiamo ora al Regno Unito, che ha recentemente fatto scalpore.

Se il Giappone sta allentando la liquidità e la Cina la sta mantenendo stabile, le operazioni fiscali del Regno Unito sembrano aggiungere peso a una nave già piena di falle. L’ultimo bilancio ha quasi fatto storcere il naso all’intera comunità finanziaria di Londra.

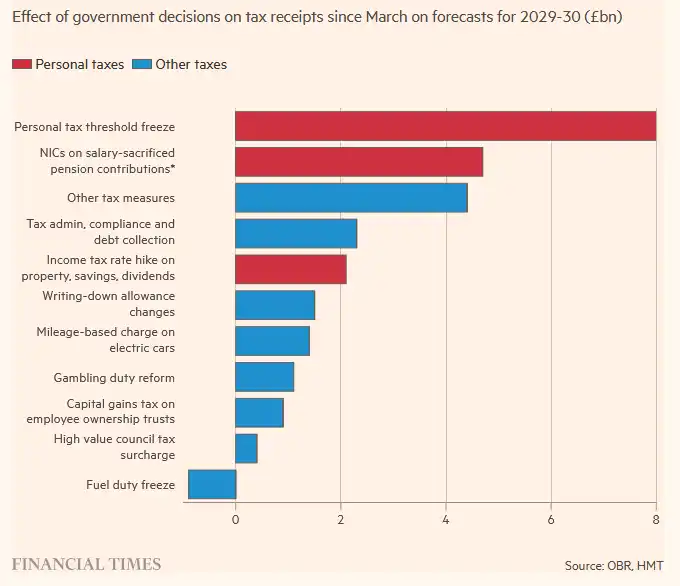

L’Institute for Fiscal Studies, uno degli istituti di analisi più autorevoli, non ha usato mezzi termini: “Spendere ora, pagare dopo”. In altre parole, la spesa viene subito ampliata, mentre l’aumento delle tasse entrerà in vigore solo tra qualche anno—una classica struttura fiscale che “lascia i problemi al futuro governo”.

La misura più rilevante del bilancio è l’estensione del congelamento della soglia di esenzione dell’imposta sul reddito. Questa operazione tecnica apparentemente insignificante porterà al Tesoro 12,7 miliardi di sterline nel 2030-31. Secondo le previsioni dell’Office for Budget Responsibility, alla fine del ciclo di bilancio un quarto dei lavoratori britannici sarà spinto nella fascia di tassazione più alta del 40%. Questo significa che, anche se i parlamentari laburisti applaudono l’aumento delle tasse per i proprietari e sui dividendi, a subire la pressione maggiore saranno comunque i lavoratori dipendenti.

Oltre a ciò, le nuove tasse si susseguono: i vantaggi fiscali per i piani pensionistici saranno limitati, con un contributo previsto di quasi 5 miliardi di sterline entro il 2029-30; dal 2028, le proprietà del valore superiore a 2 milioni di sterline saranno soggette a una “tassa sulle ville” annuale; dal 2026, l’aliquota sui dividendi salirà di due punti percentuali, portando le aliquote base e superiore rispettivamente al 10,75% e al 35,75%. Tutte queste politiche apparentemente “contro i ricchi” finiranno per essere trasmesse in modo più sottile all’intera società.

In cambio dell’aumento delle tasse, la spesa per il welfare si espande immediatamente. Secondo le stime dell’OBR, entro il 2029-30 la spesa annuale per il welfare sarà superiore di 16 miliardi di sterline rispetto alle previsioni precedenti, inclusi i costi aggiuntivi derivanti dall’abolizione del limite di due figli per i sussidi. Il profilo della pressione fiscale è sempre più chiaro: benefici politici a breve termine, buco nero fiscale a lungo termine.

La reazione a questo bilancio è stata più forte del solito, in parte perché il deficit fiscale del Regno Unito non è solo “aumentato un po’”, ma si sta avvicinando a livelli di crisi. Negli ultimi 7 mesi, il governo britannico ha preso in prestito 117 miliardi di sterline, quasi quanto il salvataggio dell’intero sistema bancario durante la crisi finanziaria del 2008. In altre parole, il buco nero del debito creato ora dal Regno Unito non è dovuto a una crisi, ma ha raggiunto dimensioni da crisi.

Persino il solitamente moderato Financial Times ha usato termini come “brutale”, sottolineando che il governo non ha ancora compreso una questione fondamentale: in un’economia stagnante, continuare ad aumentare le tasse per colmare il deficit è destinato a fallire.

Il mercato è diventato estremamente pessimista sul Regno Unito: “non ci sono più soldi”, e il partito al governo sembra non avere una strategia di crescita praticabile, puntando solo su tasse più alte, produttività più bassa e disoccupazione più elevata. Con il deficit fiscale in aumento, il debito rischia di essere “monetizzato di fatto”—alla fine la pressione ricadrà sulla sterlina, diventando la “valvola di sfogo” del mercato.

Per questo motivo, sempre più analisi dal mondo della finanza tradizionale si stanno diffondendo nel settore crypto, con qualcuno che arriva a una conclusione sintetica: quando la moneta inizia a svalutarsi passivamente, e i lavoratori e chi non possiede asset vengono spinti verso il baratro, l’unica cosa che non può essere diluita arbitrariamente sono gli asset duri. Compreso Bitcoin.

Natale o “tragedia natalizia”?

Alla fine dell’anno, il mercato si chiede sempre: sarà davvero “Natale” o una “tragedia natalizia”?

Il Giorno del Ringraziamento sta per finire, e il suo “effetto stagionale positivo” su Wall Street è stato raccontato per decenni.

La differenza di quest’anno è che la correlazione tra il mercato crypto e Wall Street è vicina a 0,8, con i movimenti quasi sincronizzati. I segnali di accumulo on-chain stanno diventando più forti, e la bassa liquidità delle festività spesso amplifica qualsiasi rialzo in un “rimbalzo nel vuoto”.

La community crypto sottolinea ripetutamente la stessa cosa: le festività sono il periodo più facile per movimenti di breve periodo. I bassi volumi di scambio significano che anche piccoli acquisti possono spingere i prezzi fuori dalle zone di consolidamento, soprattutto in un contesto di sentiment freddo e posizioni più stabili.

Si percepisce che il consenso di mercato si sta formando silenziosamente: se dopo il Black Friday di Wall Street ci sarà un piccolo rimbalzo, il crypto sarà la classe di asset che reagirà più fortemente; e Ethereum è visto da molte istituzioni come “l’equivalente delle small cap ad alta beta”.

Andando oltre, spostando lo sguardo dal Giorno del Ringraziamento al Natale, il focus della discussione è passato da “il mercato salirà?” a “questo rimbalzo stagionale continuerà fino al prossimo anno?”.

Il cosiddetto “rally di Natale” è stato proposto per la prima volta nel 1972 dal fondatore dello Stock Trader’s Almanac, Yale Hirsch, ed è diventato uno degli effetti stagionali più noti di Wall Street. Si riferisce agli ultimi 5 giorni di trading di dicembre e ai primi 2 giorni di trading dell’anno successivo, durante i quali il mercato azionario statunitense tende a salire.

Negli ultimi 73 anni, l’S&P ha chiuso in rialzo 58 volte durante il periodo natalizio, con una probabilità di successo vicina all’80%.

Ancora più importante, se si verifica il rally di Natale, potrebbe essere un segnale che il mercato azionario avrà una buona performance anche l’anno successivo. Secondo l’analisi di Yale Hirsch, se il rally di Natale, i primi cinque giorni di trading dell’anno e il “barometro di gennaio” sono tutti positivi, allora è molto probabile che anche il nuovo anno sarà positivo per Wall Street.

In altre parole, questi ultimi giorni dell’anno sono la finestra micro più indicativa di tutto l’anno.

Per Bitcoin, il quarto trimestre è storicamente il periodo in cui è più facile avviare un trend. Sia i cicli dei miner degli inizi che i successivi ritmi di allocazione istituzionale hanno reso il Q4 una “stagione di trend rialzisti”. Quest’anno, però, si aggiungono nuove variabili: aspettative di taglio dei tassi negli Stati Uniti, miglioramento della liquidità asiatica, maggiore chiarezza normativa e ritorno delle posizioni istituzionali.

La domanda diventa quindi più concreta: se Wall Street entra nel rally di Natale, Bitcoin salirà ancora di più? Se Wall Street non sale, Bitcoin andrà comunque per la sua strada?

Tutto ciò determinerà se chi lavora nel settore crypto passerà un vero Natale o una “tragedia natalizia”.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il momento HTTPS della privacy di Ethereum: da strumento difensivo a infrastruttura predefinita

Sintesi della "ricostruzione olistica del paradigma della privacy" tratta da decine di interventi e discussioni durante l’evento "Ethereum Privacy Stack" al Devconnect ARG 2025.

Rivolta degli azionisti: YZi Labs sfida il consiglio di amministrazione di BNC

Mercato cripto in condizioni di liquidità esaurita: la doppia sfida di ETF e leva finanziaria