Stablecoin: un aiuto o un ostacolo per l'inclusione finanziaria?

La storia delle stablecoin si sta evolvendo.

La storia delle stablecoin si sta evolvendo.

Autore: Jeff Gapusan

Traduzione: Block unicorn

Con la finanza tradizionale (TradFi) che affronta sfide nell'adattarsi all'innovazione tecnologica e alla crescente domanda dei consumatori, le stablecoin sono diventate uno dei prodotti più influenti e controversi. Gli Stati Uniti (inclusi i responsabili politici e il settore privato) hanno gradualmente riconosciuto che le stablecoin possono essere uno strumento potente per finanziare la più grande economia mondiale, mentre i Treasury statunitensi rappresentano il suo strumento finanziario più sicuro. Un recente rapporto di ricerca pubblicato da Standard Chartered Bank ha sottolineato che le stablecoin potrebbero avere un impatto negativo sulla stabilità delle istituzioni finanziarie nei paesi in via di sviluppo, provocando massicce fuoriuscite di depositi e indebolendo la forza delle banche centrali locali.

La storia delle stablecoin si sta evolvendo e potrebbero emergere due risultati finanziari diametralmente opposti: gli utenti più entusiasti (i mercati emergenti) potrebbero ulteriormente compromettere le infrastrutture economiche che cercano di proteggere la propria ricchezza, rafforzando allo stesso tempo le imprese dei mercati sviluppati.

Dollari digitali: stablecoin da 1 trilione di dollari a rischio

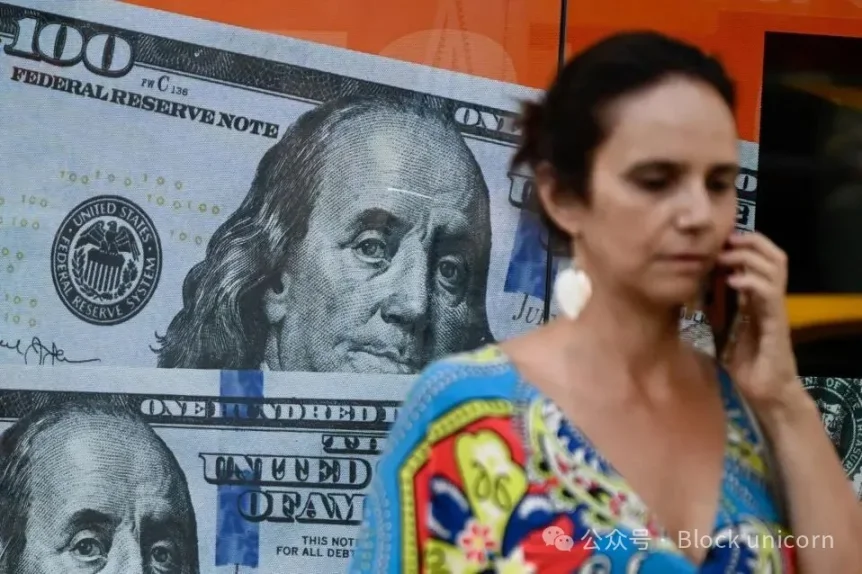

A Buenos Aires, una donna passa davanti a un cartellone pubblicitario con una banconota da 100 dollari. Gli argentini spesso convertono i loro pesos in dollari per proteggere i risparmi dall'“iperinflazione”. (Fonte: LUIS ROBAYO/AFP via Getty Images)

Dall'Argentina all'Africa, convertire la valuta locale in dollari è parte della vita quotidiana. Le stablecoin hanno notevolmente accelerato questo processo, offrendo un canale digitale conveniente.

Per decenni, i cittadini di paesi con valute deboli e instabili hanno scelto di convertire la propria moneta in dollari o in asset denominati in dollari. In Zimbabwe, afflitto da anni di iperinflazione e turbolenze economiche, circa l'85% delle transazioni è denominato in dollari. In altri paesi come Ecuador ed El Salvador, il dollaro è diventato la valuta ufficiale.

La stragrande maggioranza dell'uso delle stablecoin è concentrata nei paesi in via di sviluppo. Nei mercati emergenti, le stablecoin sono una necessità per proteggersi dall'iperinflazione e da crisi politiche imprevedibili.

Nei mercati sviluppati, le stablecoin sono diventate il punto di ingresso per il trading di criptovalute, il regolamento istituzionale o il passaggio dai depositi bancari agli asset digitali. Gli utenti possono utilizzare le stablecoin per accedere a metodi alternativi di pagamento digitale, servizi finanziari e investimenti, che in termini di velocità, efficienza e costi possono competere con molte soluzioni finanziarie tradizionali.

Questi due casi d'uso creano un netto contrasto. Si potrebbe pensare che queste due posizioni riguardino il bilanciamento tra vantaggi finanziari e necessità reali.

Standard Chartered Bank, con una vasta rete operativa, competenze nei mercati locali e un focus su commercio transfrontaliero e servizi finanziari, è stata una colonna portante del settore bancario nei mercati emergenti di Asia, Africa e Medio Oriente. (Fonte: Matthew Lloyd/Getty Images)

Standard Chartered Bank è stata la prima a lanciare l'allarme sugli impatti negativi che l'economia delle stablecoin potrebbe portare. Secondo un rapporto pubblicato a ottobre, le tendenze attuali suggeriscono che entro la fine del 2028, fino a 1 trilione di dollari di depositi potrebbero fluire dalle banche dei mercati emergenti verso le stablecoin. Questo trasferimento di ricchezza non è solo teorico, ma potrebbe rappresentare una minaccia profonda per i sistemi di credito di molti paesi.

Crescita delle stablecoin nei mercati emergenti

Il motore principale della crescita delle stablecoin nei mercati emergenti è l'autoprotezione.

Le persone vogliono proteggere la ricchezza guadagnata con fatica. Secondo Standard Chartered Bank, per i cittadini di paesi che affrontano iperinflazione o svalutazione della valuta, “il ritorno del capitale è più importante del rendimento del capitale”.

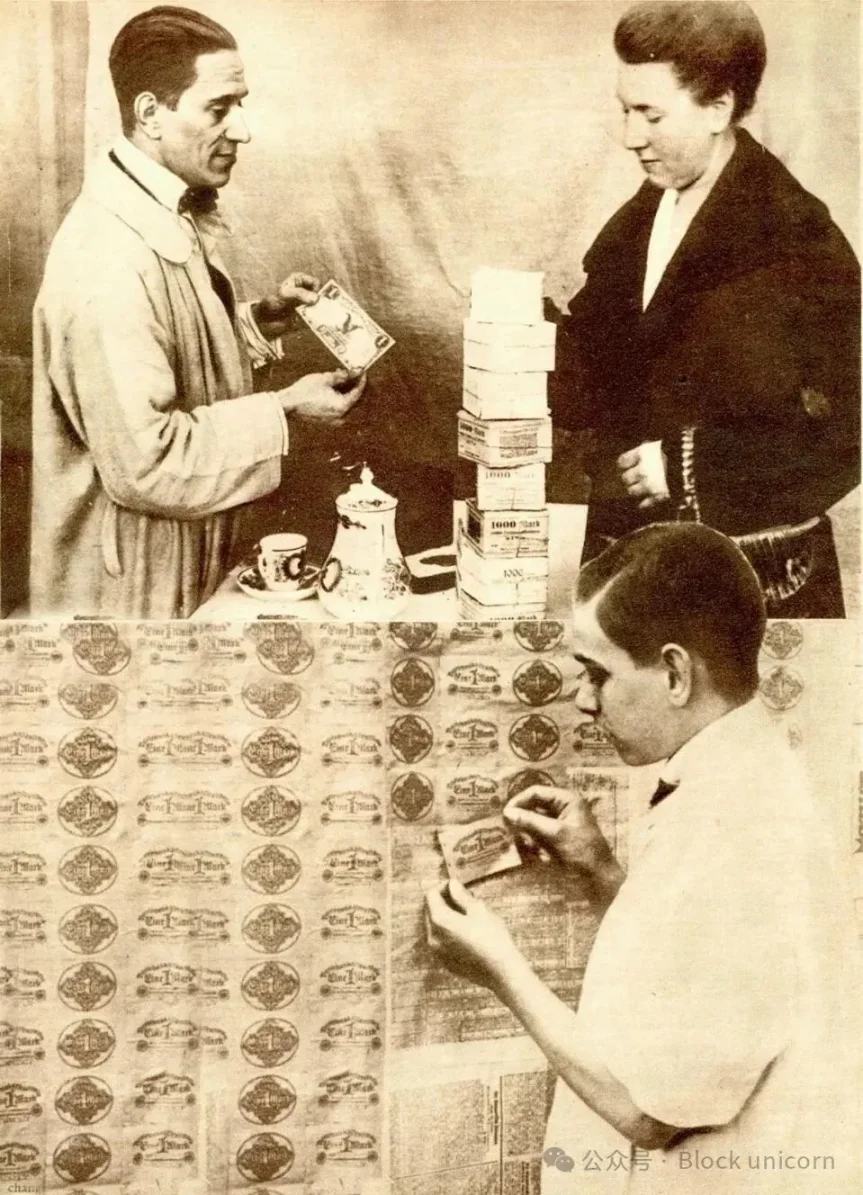

Come nella Germania dell'iperinflazione del 1923-1924, i mercati emergenti sono più preoccupati del ritorno del capitale che del rendimento del capitale. (Fonte: Archivio Storico Globale / Getty Images)

Le stablecoin offrono un mezzo affidabile, istantaneo e senza confini per conservare la ricchezza ancorata al dollaro in portafogli digitali. Quando i cittadini liquidano la valuta locale (come la lira turca, il peso argentino o la naira nigeriana) per acquistare stablecoin, la liquidità di queste valute locali scompare dal sistema bancario nazionale. Le conseguenze di questa fuga di capitali sono molteplici e molto gravi per i governi locali.

Sistema bancario a riserva frazionaria: il sistema operativo della finanza tradizionale

Il sistema bancario a riserva frazionaria consente alle istituzioni finanziarie di detenere solo una parte dei depositi come riserva, facilitando l'espansione economica. Questo permette loro di concedere mutui e prestiti auto ai consumatori. (Fonte: Mario Tama/Getty Images)

Il sistema bancario a riserva frazionaria è il modello bancario dominante a livello globale. Permette alle banche di trattenere una certa percentuale dei depositi dei clienti come riserva, prestando il resto ai mutuatari. Quando le banche commerciali perdono la loro fonte di finanziamento più economica e affidabile (i depositi al dettaglio), la loro capacità di fornire credito alle imprese e ai consumatori locali è limitata, aumentando così i costi di prestito e frenando la crescita economica interna.

Gestione della politica monetaria

Le banche centrali stabiliscono la politica monetaria, influenzando così l'economia dei rispettivi paesi. Sigillo del Board of Governors della Federal Reserve degli Stati Uniti (Fonte: MANDEL NGAN/AFP via Getty Images)

Le banche centrali si affidano a strumenti tradizionali (come l'aumento dei tassi di interesse) per gestire l'offerta di moneta e contenere l'inflazione. Tuttavia, quando grandi quantità di valuta locale vengono convertite in token in dollari all'estero, e queste operazioni non sono sotto il controllo delle banche centrali, il tradizionale meccanismo di trasmissione della politica monetaria viene gravemente indebolito. Le autorità di regolamentazione non saranno in grado di comprendere la reale entità dei flussi di dollari né di valutare l'efficacia delle loro misure politiche.

Accelerazione della fuga di capitali: stablecoin vs ATM

Nel luglio 2015, il mondo ha assistito a folle di cittadini greci che prelevavano denaro dagli sportelli automatici in tutto il paese. Per fermare la fuga di capitali, il governo greco ha imposto controlli sui capitali. (Fonte: Getty Images)

Nel luglio 2015, durante la crisi del debito greco, le immagini e i video di cittadini greci in fila agli sportelli automatici per prelevare i loro risparmi hanno fatto il giro del mondo, mostrando a tutti l'esplosione della crisi.

Come nella crisi del debito greco, nella crisi finanziaria asiatica del 1997, o anche nei casi Silvergate o nel fallimento della Silicon Valley Bank, la fuga di capitali è spesso il preludio a una crisi di liquidità. Le stablecoin offrono una via continua e senza soluzione di continuità per il capitale che lascia la valuta locale, accelerando la volatilità dei tassi di cambio e causando potenzialmente il fallimento delle banche. Possono facilitare una fuga di capitali digitale istantanea, contro la quale i meccanismi di regolamentazione tradizionali sono del tutto impotenti.

I paesi più vulnerabili includono quelli con finanze deboli e una forte dipendenza dalle rimesse, come Egitto, Pakistan, Bangladesh, Sri Lanka e altri.

Finanziare il debito statunitense tramite stablecoin

Se 1 trilione di dollari dovesse potenzialmente fuoriuscire dal mondo in via di sviluppo, dove finirebbe questo capitale?

La domanda di stablecoin nei mercati emergenti porta inevitabilmente a una domanda di collateral più sicuro: i Treasury statunitensi. Questo meccanismo è il cuore del paradosso delle stablecoin, che rafforza efficacemente il nucleo finanziario degli Stati Uniti.

Le stablecoin, in particolare quelle progettate per essere conformi alle normative e ancorate 1:1, devono detenere riserve altamente liquide e a basso rischio. Queste riserve sono costituite principalmente da contanti, equivalenti di cassa e Treasury statunitensi a breve termine.

Le ricerche di istituzioni come la Federal Reserve Bank di Kansas City hanno evidenziato questo legame finanziario cruciale. Con il continuo sviluppo delle stablecoin, si prevede che la loro capitalizzazione di mercato totale crescerà da oltre 300 miliardi di dollari attuali a diverse migliaia di miliardi in soli tre anni, stimolando la domanda di titoli di stato statunitensi a breve termine.

La Federal Reserve Bank di Kansas City, nella sua analisi, osserva che sebbene le stablecoin possano sostituire la domanda di altri strumenti a breve termine come i fondi del mercato monetario, avranno un impatto incrementale significativo sulla domanda di debito statunitense.

Una nuova ancora di stabilità

In un momento in cui la politica fiscale e monetaria è sotto i riflettori, la crescente domanda di Treasury statunitensi sarà molto vantaggiosa per gli Stati Uniti. La ricerca della Federal Reserve conferma che le stablecoin non sono solo un fenomeno delle criptovalute, ma una nuova componente cruciale del sistema di finanziamento del governo statunitense.

L'orologio del debito nazionale degli Stati Uniti tiene traccia in tempo reale del debito pubblico e della sua quota nelle famiglie americane, ricordando vividamente il crescente onere fiscale degli Stati Uniti. (Fonte: Selcuk Acar/Anadolu via Getty Images)

Il debito pubblico degli Stati Uniti ha raggiunto i 38 trilioni di dollari e continua a crescere rapidamente! La crescente domanda di Treasury statunitensi assorbirà l'enorme emissione di debito del governo, contribuendo potenzialmente a ridurre i costi di finanziamento.

Il termine “shadow banking” è spesso usato in senso dispregiativo, ma con lo sviluppo delle stablecoin da parte delle istituzioni finanziarie, lo shadow banking potrebbe proliferare ulteriormente. (Fonte: Ernst Haas/Ernst Haas/Getty Images)

Ironia della sorte, la popolarità delle stablecoin ha favorito la diffusione di un termine sgradito nel settore bancario: lo shadow banking. Imponendo che le riserve siano di altissima qualità e liquidità, la regolamentazione trasforma di fatto il settore degli asset digitali in “investitori prigionieri” del debito statunitense.

Le stablecoin promuovono la politica del dollaro forte

Man mano che le persone in tutto il mondo scelgono stablecoin denominate in dollari, la forza e l'importanza del dollaro aumenteranno. (Fonte: Matias Baglietto/NurPhoto via Getty Images)

Ogni stablecoin emessa in dollari rappresenta in realtà un voto di fiducia nel dollaro, rafforzando il suo ruolo di valuta di riserva mondiale. L'infrastruttura digitale costruita dalle stablecoin rende più facile per il resto del mondo commerciare e risparmiare in dollari, consolidando ulteriormente la posizione dominante del dollaro nei mercati finanziari globali in tempi di turbolenza.

Interconnessione globale delle stablecoin e sfide normative

I leader finanziari globali devono esaminare come utilizzare la tecnologia delle stablecoin, evitando al contempo potenziali impatti negativi sulle economie che più dipendono dalla stabilità. (Fonte: Andrew Harnik/Getty Images)

Il mercato delle stablecoin ha creato un canale diretto e immediato per il trasferimento di capitali: la propensione al rischio dei paesi in via di sviluppo alimenta una domanda globale illimitata di asset sicuri garantiti da Treasury statunitensi, soprattutto nei mercati emergenti.

Quando le persone convertono la valuta locale in dollari per evitare rischi di inflazione e instabilità economica, questi fondi finiscono per rafforzare la forza finanziaria degli Stati Uniti. Le stablecoin denominate in dollari possono completare in pochi secondi operazioni di capitale che il sistema finanziario globale richiederebbe giorni per eseguire.

Pur aprendo la porta a chi è colpito da iperinflazione e instabilità economica, la rapida crescita delle stablecoin pone sfide ai regolatori finanziari globali e alle banche, che devono trovare modi per sfruttare i vantaggi della tecnologia delle stablecoin (pagamenti transfrontalieri più economici e inclusione finanziaria) senza compromettere la stabilità delle economie più vulnerabili che servono.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Previsione del prezzo di Bancor Network (BNT) 2026-2030: Svelare il percorso critico di recupero

Le criptovalute segnalano un forte inizio per il 2026

La comunità di Aave si oppone alla proposta di controllo del marchio