Il "gioco delle probabilità" da 2 miliardi di dollari: il mercato delle previsioni sta vivendo il suo momento di "singolarità"?

Analisi approfondita della logica di base e del valore centrale dei mercati predittivi, con una valutazione preliminare delle principali sfide e delle direzioni di sviluppo future.

Titolo originale: "Bitget Wallet Research: Il 'gioco delle probabilità' da 2 miliardi di dollari: il mercato delle previsioni sta vivendo un momento di 'singolarità'?"

Fonte originale: Bitget Wallet Research

Introduzione

Dai discorsi popolari come "Zelensky indosserà o meno un abito" ai riflettori globali sulle elezioni presidenziali statunitensi e sull'assegnazione dei Premi Nobel, il mercato delle previsioni riesce sempre a diventare ciclicamente un argomento caldo. Tuttavia, dal terzo trimestre del 2025, sembra che si stia preparando una vera tempesta:

All'inizio di settembre, il gigante del settore Polymarket ha ottenuto il via libera dalla CFTC statunitense, tornando sul mercato americano dopo tre anni;

All'inizio di ottobre, la società madre della Borsa di New York, ICE, ha pianificato un investimento fino a 2 miliardi di dollari in Polymarket;

A metà ottobre, il volume settimanale delle transazioni del mercato delle previsioni ha raggiunto il massimo storico di 2 miliardi di dollari.

L'ondata di capitali, l'apertura regolamentare e l'euforia del mercato sono arrivate contemporaneamente, accompagnate da voci sul lancio del token di Polymarket—da dove nasce questa ondata? È solo un'altra breve speculazione o rappresenta il "punto di singolarità" di una nuova pista finanziaria? Bitget Wallet Research ti guiderà in un'analisi approfondita della logica di base e del valore centrale dei mercati delle previsioni, offrendo una valutazione preliminare delle principali sfide e delle direzioni di sviluppo che affrontano.

I. Dalla "conoscenza dispersa" al "duopolio": l'evoluzione del mercato delle previsioni

Il mercato delle previsioni non è un'invenzione del mondo crypto; la sua base teorica può essere fatta risalire addirittura al 1945. L'economista Hayek, nei suoi scritti classici, affermava che: la "conoscenza dispersa" e locale può essere efficacemente aggregata dal mercato attraverso il meccanismo dei prezzi. Questo pensiero è considerato la pietra angolare teorica dei mercati delle previsioni.

Nel 1988, l'Università dell'Iowa lanciò la prima piattaforma accademica di previsione—l'Iowa Electronic Markets (IEM), che permetteva agli utenti di negoziare contratti futures su eventi reali (come le elezioni presidenziali). Nei decenni successivi, numerosi studi hanno confermato che: un mercato delle previsioni ben progettato è spesso più accurato dei tradizionali sondaggi d'opinione.

Tuttavia, con l'avvento della tecnologia blockchain, questo strumento di nicchia ha trovato un nuovo terreno fertile per la scalabilità. La trasparenza, la decentralizzazione e l'accesso globale della blockchain hanno fornito un'infrastruttura quasi perfetta per i mercati delle previsioni: l'esecuzione automatica dei regolamenti tramite smart contract può abbattere le barriere d'ingresso della finanza tradizionale, consentendo a chiunque nel mondo di partecipare, ampliando così enormemente la portata e la profondità dell'"aggregazione delle informazioni". Il mercato delle previsioni ha così iniziato a evolversi da uno strumento di scommessa di nicchia a un potente settore finanziario on-chain, legandosi profondamente al "mercato crypto".

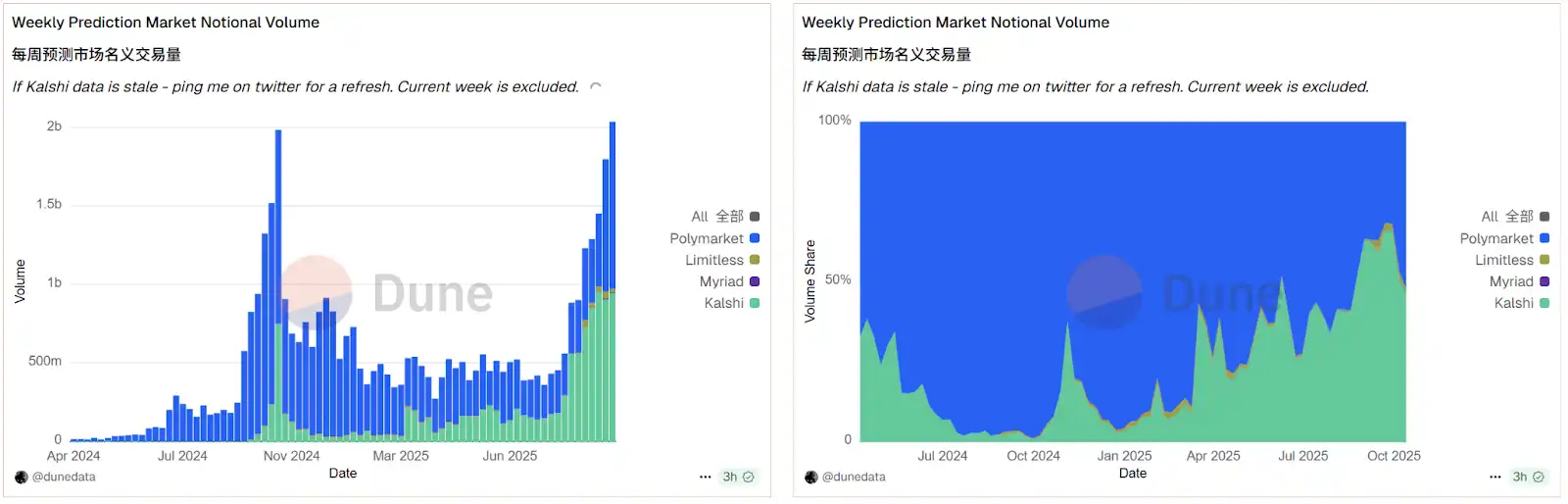

Fonte dati: Dune

I dati della piattaforma Dune illustrano chiaramente questa tendenza. Le informazioni on-chain mostrano che il mercato delle previsioni crypto attuale presenta una struttura altamente monopolistica a "duopolio": Polymarket e Kalshi detengono insieme oltre il 95% della quota di mercato. Sotto la doppia spinta di capitali e regolamentazione, questa pista si sta attivando nel suo complesso. A metà ottobre, il volume totale delle transazioni settimanali del mercato delle previsioni ha superato i 2 miliardi di dollari, superando di gran lunga il precedente picco storico prima delle elezioni presidenziali statunitensi del 2024. In questa fase di crescita esplosiva, Polymarket, grazie a importanti progressi regolamentari e alle aspettative di un potenziale token, ha temporaneamente guadagnato un vantaggio nella feroce competizione con Kalshi, consolidando ulteriormente la sua posizione di leader.

II. "Derivati sugli eventi": oltre le scommesse, perché Wall Street punta su di essi?

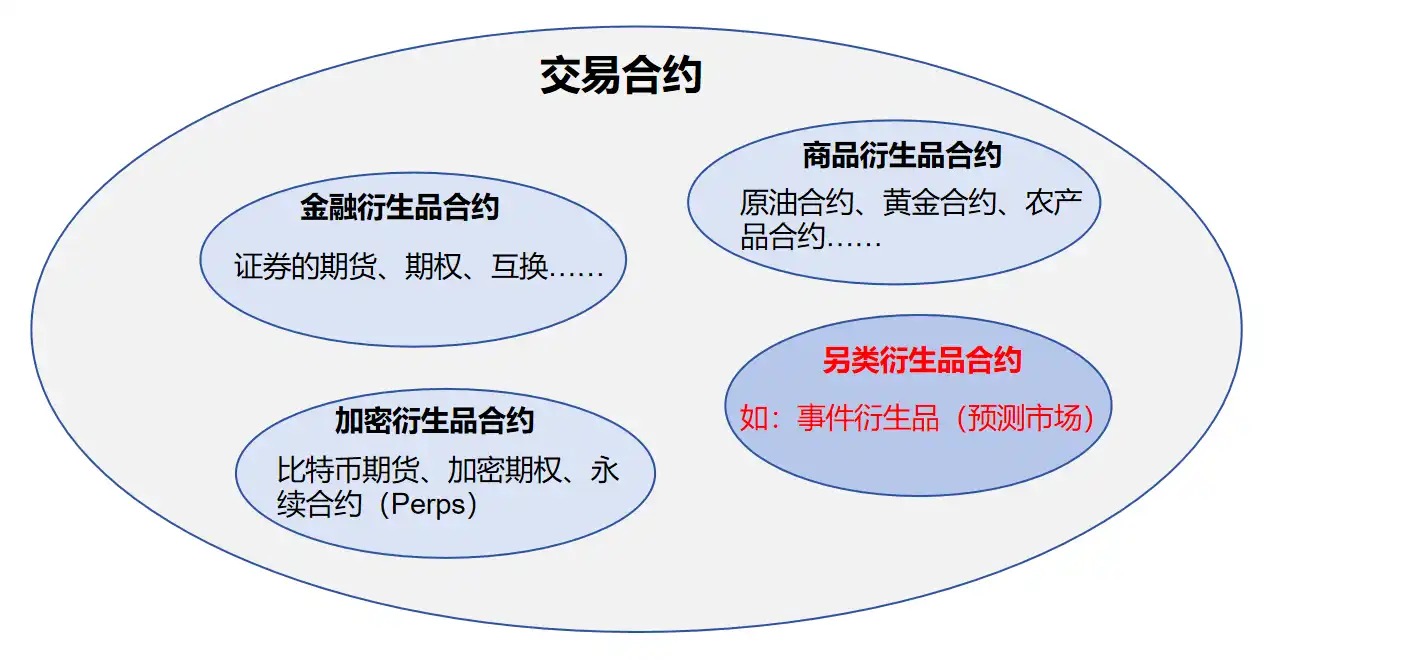

Per capire perché ICE ha investito pesantemente in Polymarket, bisogna spogliare il mercato delle previsioni della sua veste di "scommessa" e vedere il suo nucleo di "strumento finanziario". La vera natura del mercato delle previsioni è quella di un contratto di trading alternativo, appartenente alla categoria dei "derivati sugli eventi" (Event Derivatives).

Questo è diverso dai "derivati sui prezzi" come futures e opzioni che conosciamo. Questi ultimi hanno come oggetto di negoziazione il prezzo futuro di un asset (come petrolio o azioni), mentre i primi hanno come oggetto di negoziazione il risultato futuro di un "evento" specifico (come elezioni o clima). Pertanto, il prezzo del contratto non rappresenta il valore di un asset, ma il consenso collettivo del mercato sulla "probabilità che l'evento si verifichi".

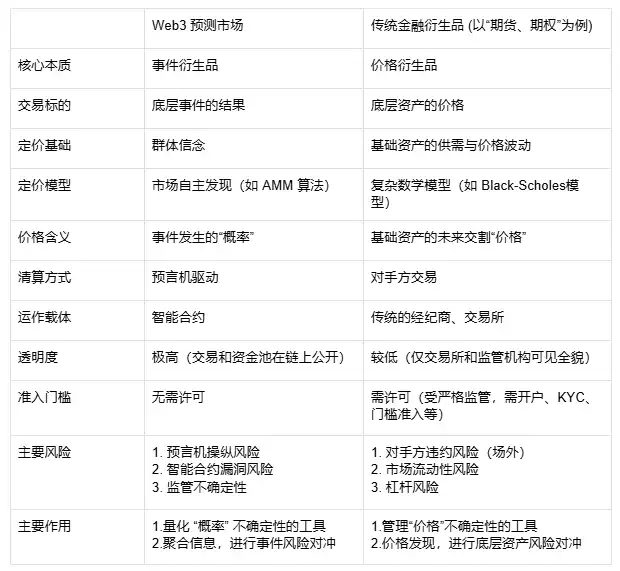

Con il supporto del Web3, questa differenza è ulteriormente amplificata. I derivati tradizionali si basano su modelli matematici complessi come Black-Scholes per la determinazione dei prezzi e vengono regolati tramite broker e exchange centralizzati; i mercati delle previsioni on-chain, invece, eseguono automaticamente tramite smart contract, si affidano agli oracle per il regolamento e la determinazione dei prezzi (come gli algoritmi AMM) e i pool di liquidità sono completamente trasparenti on-chain. Questo abbassa notevolmente la barriera d'ingresso, ma introduce anche nuovi rischi (come la manipolazione degli oracle e le vulnerabilità dei contratti), in netto contrasto con i rischi di controparte e di leva della finanza tradizionale.

Tabella di confronto tra mercati delle previsioni e derivati finanziari tradizionali

Questo meccanismo unico è il vero motivo per cui attrae le istituzioni finanziarie tradizionali. Offre tre valori fondamentali che i mercati tradizionali non possono raggiungere, ed è proprio questo il motivo per cui giganti come ICE stanno scommettendo su di esso:

Innanzitutto, è un avanzato "aggregatore di informazioni" che rimodella la mappa dell'equità informativa. Nell'era dei contenuti generati dall'AI, delle fake news e delle echo chamber informative, la "verità" è diventata costosa e difficile da distinguere. Il mercato delle previsioni offre una soluzione radicale: la verità non è definita da autorità o media, ma viene "messa all'asta" da un mercato decentralizzato guidato da incentivi economici. Risponde alla crescente sfiducia (soprattutto tra le giovani generazioni) verso le fonti informative tradizionali, offrendo una fonte alternativa più onesta in cui si "vota con i soldi". Ancora più importante, questo meccanismo va oltre la semplice "aggregazione delle informazioni", consentendo una valutazione in tempo reale della "verità" e creando un prezioso "indicatore di sentiment in tempo reale", realizzando infine l'equità informativa su più livelli.

In secondo luogo, trasforma l'"asimmetria informativa" stessa in un asset, aprendo una nuova pista di investimento. Nella finanza tradizionale, gli investimenti riguardano azioni, obbligazioni e altri "titoli di proprietà". Il mercato delle previsioni crea invece un nuovo asset negoziabile—il "contratto sull'evento". In sostanza, consente agli investitori di trasformare direttamente le proprie "convinzioni" o "vantaggi informativi" sul futuro in strumenti finanziari negoziabili. Per analisti informativi professionisti, fondi quantitativi e persino modelli AI, questa è una dimensione di profitto senza precedenti. Non devono più esprimere le proprie opinioni indirettamente tramite operazioni complesse sui mercati secondari (come andare long/short su azioni correlate), ma possono "investire" direttamente sull'evento stesso. Il potenziale di trading di questa nuova classe di asset è il vero punto di interesse per operatori di exchange come ICE.

Infine, crea un mercato di gestione del rischio in cui "tutto può essere coperto", ampliando enormemente i confini della finanza. Gli strumenti finanziari tradizionali difficilmente possono coprire l'incertezza degli "eventi" stessi. Ad esempio, come può una compagnia di navigazione coprire il rischio geopolitico che "il canale venga chiuso"? Come può un agricoltore coprire il rischio climatico che "le precipitazioni nei prossimi 90 giorni siano inferiori a X millimetri"? Il mercato delle previsioni offre una soluzione perfetta. Consente agli operatori dell'economia reale di trasformare i rischi astratti degli "eventi" in contratti standardizzati e negoziabili, per una copertura precisa del rischio. È come aprire un nuovo mercato "assicurativo" per l'economia reale, offrendo un nuovo punto d'ingresso per la finanza al servizio dell'economia reale, con un potenziale che supera ogni immaginazione.

III. Le preoccupazioni dietro la prosperità: i tre dilemmi irrisolti del mercato delle previsioni

Nonostante la chiara proposta di valore, il percorso del mercato delle previsioni da "nicchia" a "mainstream" deve ancora affrontare tre sfide interconnesse che insieme costituiscono il soffitto dello sviluppo del settore.

Primo dilemma: la contraddizione tra "verità" e "arbitro", ovvero il problema dell'oracle. Il mercato delle previsioni si basa su "trading basato sui risultati", ma chi annuncia il "risultato"? Un contratto on-chain decentralizzato dipende paradossalmente da un "arbitro" centralizzato—l'oracle. Se la definizione dell'evento è ambigua (come la definizione di "indossare un abito") o se l'oracle viene manipolato o commette errori, la base di fiducia dell'intero mercato può crollare istantaneamente.

Secondo dilemma: la contraddizione tra "ampiezza" e "profondità", ovvero la carenza di liquidità nei mercati di nicchia. L'attuale prosperità è altamente concentrata su eventi di punta come le "elezioni presidenziali statunitensi". Tuttavia, il vero valore del mercato delle previsioni risiede proprio nel servire quei mercati verticali e di nicchia ("long tail", come i rischi agricoli o di navigazione). Questi mercati mancano naturalmente di attenzione, portando a una carenza estrema di liquidità e a prezzi facilmente manipolabili, perdendo così la funzione di aggregazione delle informazioni e di copertura del rischio.

Terzo dilemma: la contraddizione tra "market maker" e "insider", ovvero il problema della "selezione avversa" degli AMM. Nel DeFi tradizionale, i market maker AMM (LP) scommettono sulla volatilità del mercato per guadagnare commissioni. Ma nei mercati delle previsioni, gli LP scommettono direttamente contro "trader informati". Immagina un mercato in cui si scommette se un nuovo farmaco verrà approvato, e l'LP si trova a scommettere contro uno scienziato che possiede informazioni privilegiate—questa è una "selezione avversa" in cui l'LP perde sempre. Pertanto, a lungo termine, è molto difficile per i market maker automatici sopravvivere in questi mercati; la piattaforma deve affidarsi a costosi market maker manuali per mantenere le operazioni, limitando notevolmente la scalabilità.

Guardando al futuro, la svolta per il settore dei mercati delle previsioni ruoterà inevitabilmente attorno a questi tre grandi dilemmi: soluzioni oracle più decentralizzate e resistenti alla manipolazione (come la verifica multipla o la revisione assistita da AI) sono la base della fiducia; guidare la liquidità verso i mercati di nicchia tramite incentivi e algoritmi migliori (come AMM dinamici) è la chiave per realizzare il valore reale; modelli di market making più sofisticati (come tassi dinamici o pool di assicurazione contro l'asimmetria informativa) sono il motore della scalabilità.

IV. Conclusione: dal "gioco delle probabilità" all'"infrastruttura finanziaria"

Il via libera della CFTC e l'ingresso di ICE sono segnali chiari: il mercato delle previsioni sta passando da "giocattolo crypto" marginale a essere considerato uno strumento finanziario serio. Con "l'aggregazione della verità" come valore centrale e i "derivati sugli eventi" come nucleo finanziario, offre una nuova dimensione di gestione del rischio alla finanza moderna. Certo, il percorso dal "gioco delle probabilità" all'"infrastruttura finanziaria" non è affatto facile. Come detto sopra, il problema dell'oracle come arbitro, la carenza di liquidità nei mercati di nicchia e la "selezione avversa" dei market maker sono tutte sfide reali che il settore dovrà affrontare con lucidità dopo l'euforia.

Ma in ogni caso, è iniziata una nuova era che fonde informazione, finanza e tecnologia. Quando il capitale tradizionale di più alto livello inizia a puntare forte su questa pista, ciò che si muove non è solo un volume settimanale di 2 miliardi di dollari. Potrebbe essere davvero un momento di "singolarità"—un segnale che una nuova classe di asset (il diritto di determinare il valore di "credenza" e "futuro") sta per essere accettata dal sistema finanziario mainstream.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Previsione del prezzo di Dogecoin 2026-2030: Svelato il percorso realistico verso 1 dollaro

Dark Defender: Non temete. XRP ha completato la sua correzione dell’Onda 4

XRP e XLM risolvono problemi diversi all'interno dello stesso sistema finanziario

L'AUM dell'ETF su XRP raggiunge un nuovo record