Autore: kkk, Rhythm

Il 24 settembre, la Securities and Exchange Commission (SEC) degli Stati Uniti e la Financial Industry Regulatory Authority (Finra) hanno annunciato congiuntamente che avvieranno un'indagine su oltre 200 società quotate che avevano annunciato piani di Crypto Treasury, motivando la decisione con il fatto che queste società avevano registrato "anomalie nei movimenti dei prezzi delle azioni" poco prima della pubblicazione delle relative notizie.

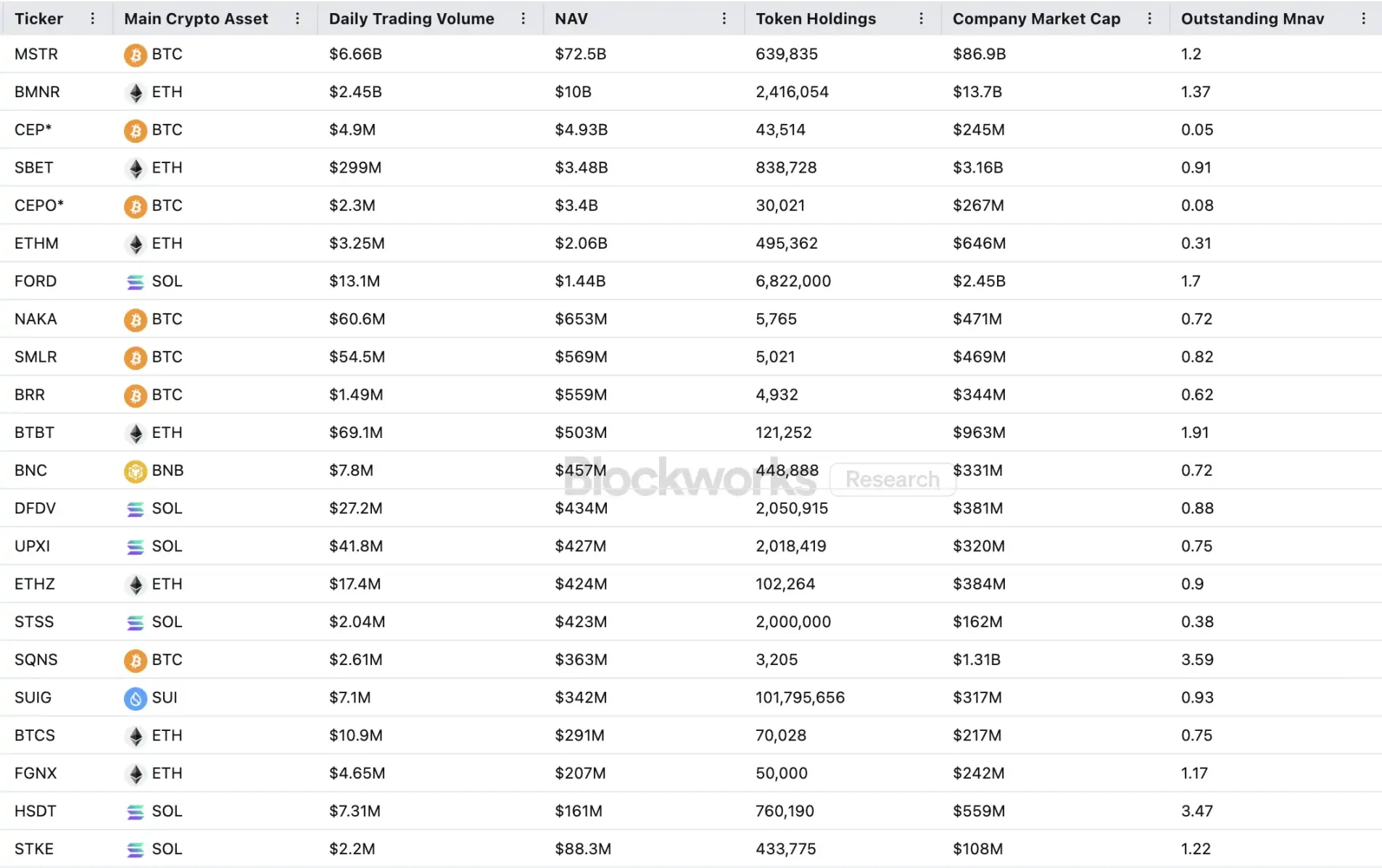

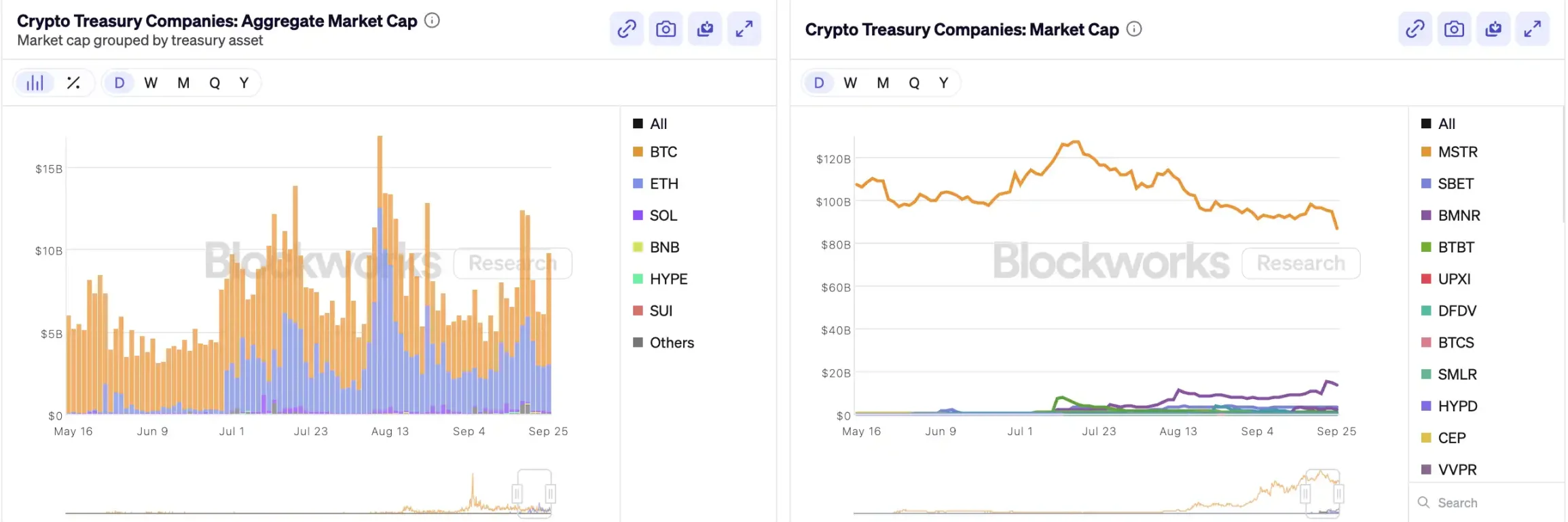

Da quando MicroStrategy ha per prima inserito bitcoin nel proprio bilancio, la "Crypto Treasury" è diventata una sorta di "alchimia finanziaria" sensazionale nel mercato azionario statunitense: i prezzi delle azioni di nuove società come Bitmine e SharpLink sono aumentati di decine di volte grazie a operazioni simili. Secondo i dati pubblicati da Architect Partners, dal 2025, 212 nuove società hanno annunciato di voler raccogliere circa 102 billions di dollari per acquistare asset cripto mainstream come BTC ed ETH.

Tuttavia, questa euforia di capitale, mentre spingeva i prezzi verso l'alto, ha anche sollevato ampie perplessità. Il mNAV (rapporto tra capitalizzazione di mercato e valore netto delle attività contabili) di MSTR è sceso da 1,6 a 1,2 in un mese, mentre due terzi delle prime venti società di Crypto Treasury hanno un mNAV inferiore a 1. I dubbi su bolle di asset, insider trading e altro si sono moltiplicati, e questa nuova tendenza di allocazione degli asset sta affrontando sfide regolamentari senza precedenti.

Come funziona il flywheel delle società di Crypto Treasury

Il flywheel di finanziamento delle società di Crypto Treasury si basa sul meccanismo mNAV, che in sostanza è una logica riflessiva che consente alle società di Crypto Treasury di avere apparentemente "munizioni infinite" durante il bull market. Il mNAV indica il rapporto tra il valore netto di mercato delle attività, calcolato come il rapporto tra la capitalizzazione di mercato dell'azienda (P) e il valore netto per azione (NAV). Nel contesto delle società di Crypto Treasury, il NAV si riferisce al valore degli asset digitali detenuti.

Quando il prezzo delle azioni P supera il NAV per azione (cioè mNAV > 1), la società può continuare a raccogliere fondi e reinvestirli in asset digitali. Ogni emissione aggiuntiva e acquisto aumenta la posizione per azione e il valore contabile, rafforzando ulteriormente la fiducia del mercato nella narrazione aziendale e spingendo il prezzo delle azioni ancora più in alto. Così, si innesca un ciclo di feedback positivo a circuito chiuso: mNAV in salita → nuova emissione di azioni → acquisto di asset digitali → aumento della posizione per azione → rafforzamento della fiducia del mercato → ulteriore aumento del prezzo delle azioni. È grazie a questo meccanismo che MicroStrategy è riuscita negli ultimi anni a continuare a finanziare l'acquisto di bitcoin senza diluire eccessivamente le azioni.

Una volta che il prezzo delle azioni e la liquidità raggiungono livelli sufficientemente alti, la società può sbloccare una serie di meccanismi di ingresso per i capitali istituzionali: può emettere debito, obbligazioni convertibili, azioni privilegiate e altri strumenti di finanziamento, trasformando la narrazione di mercato in asset contabili, che a loro volta spingono ulteriormente il prezzo delle azioni, alimentando il flywheel. Il gioco consiste nella complessa risonanza tra prezzo delle azioni, narrazione e struttura del capitale.

Tuttavia, il mNAV è un'arma a doppio taglio. Il premio può rappresentare un'elevata fiducia del mercato, ma può anche essere solo speculazione. Una volta che il mNAV converge a 1 o scende sotto 1, il mercato passa dalla "logica di accrescimento" a quella di "diluizione". Se in quel momento il prezzo del token stesso scende, il flywheel si trasforma da feedback positivo a feedback negativo, causando un crollo sia della capitalizzazione di mercato che della fiducia. Inoltre, il finanziamento delle società di Crypto Treasury si basa sul flywheel del premio mNAV; quando il mNAV rimane a lungo in stato di sconto, lo spazio per nuove emissioni viene bloccato e le società di piccola e media capitalizzazione già in stallo o prossime al delisting vedranno crollare tutte le loro attività, facendo collassare istantaneamente l'effetto flywheel. In teoria, quando il mNAV è 1, la scelta più ragionevole per la società sarebbe vendere le posizioni e riacquistare azioni per ristabilire l'equilibrio, ma non si può generalizzare: una società in sconto può anche rappresentare un valore sottovalutato.

Nel bear market del 2022, anche quando il mNAV di MicroStrategy è sceso sotto 1, la società non ha scelto di vendere bitcoin per riacquistare azioni, ma ha mantenuto tutti i bitcoin tramite una ristrutturazione del debito. Questa logica di "resistenza a oltranza" deriva dalla visione quasi fideistica di Saylor su BTC, considerato come un asset collaterale centrale "che non sarà mai venduto". Tuttavia, questo percorso non è replicabile da tutte le società di Crypto Treasury. La maggior parte delle società di Crypto Treasury legate ad altcoin manca di un'attività principale stabile e la trasformazione in "società che comprano token" è solo un mezzo di sopravvivenza, senza alcuna fede sottostante. Quando il mercato peggiora, è più probabile che vendano per limitare le perdite o realizzare profitti, innescando così una corsa alle vendite.

Per approfondire: "Prima vendita di token, delisting: le azioni cripto non sono più unicorni delle criptovalute"

Esiste insider trading?

SharpLink Gaming è uno dei primi casi che ha scosso il mercato in questa ondata di "Crypto Treasury mania". Il 27 maggio, la società ha annunciato che avrebbe aumentato le riserve di Ethereum fino a 425 milioni di dollari; il giorno dell'annuncio, il prezzo delle azioni è salito fino a 52 dollari. Tuttavia, cosa strana, già il 22 maggio il volume degli scambi del titolo era aumentato notevolmente, con il prezzo delle azioni passato da 2,7 a 7 dollari, quando la società non aveva ancora pubblicato alcun annuncio né comunicato nulla alla SEC.

Questo fenomeno di "prezzo che si muove prima della notizia" non è un caso isolato. Il 18 luglio, MEI Pharma ha annunciato una strategia di Crypto Treasury in Litecoin da 100 milioni di dollari, ma nei quattro giorni precedenti all'annuncio il prezzo delle azioni era già raddoppiato, passando da 2,7 a 4,4 dollari. La società non aveva presentato aggiornamenti rilevanti né pubblicato comunicati stampa, e il portavoce si è rifiutato di commentare.

Situazioni simili si sono verificate anche in società come Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global e 180 Life Sciences Corp, tutte hanno registrato diversi gradi di anomalie nelle negoziazioni prima dell'annuncio dei piani di Crypto Treasury. L'eventuale esistenza di fughe di notizie e operazioni anticipate ha già attirato l'attenzione delle autorità di regolamentazione.

La narrativa DAT crollerà qui?

Arthur Hayes, consulente di Upexi, la "MicroStrategy di Solana", sottolinea che la Crypto Treasury è diventata la nuova narrativa nel mondo della finanza aziendale tradizionale. Secondo lui, questa tendenza continuerà a evolversi in diversi settori degli asset mainstream. Tuttavia, dobbiamo vedere chiaramente che su ogni chain, alla fine, al massimo una o due società potranno emergere come vincitrici.

Allo stesso tempo, l'effetto "testa di serie" si sta accelerando. Sebbene nel 2025 oltre 200 società abbiano annunciato strategie di Crypto Treasury, coprendo BTC, ETH, SOL, BNB, TRX e altre chain, capitali e valutazioni si stanno rapidamente concentrando su pochissime società e asset: le Crypto Treasury di BTC ed ETH rappresentano la maggior parte delle società DAT. In ogni categoria di asset, solo una o due società possono davvero emergere: per BTC è MicroStrategy, per ETH è Bitmine, per SOL potrebbe essere Upexi, mentre gli altri progetti difficilmente potranno competere su larga scala.

Come dimostrato da Michael Saylor, esistono molti gestori di fondi istituzionali che desiderano esposizione al rischio bitcoin, ma non possono acquistare direttamente BTC né detenere ETF: possono però acquistare azioni MSTR. Se riesci a inserire una società che detiene asset cripto nel loro "cestino conforme", questi capitali sono disposti a pagare $2, $3 o anche $10 per un asset che vale solo $1 a bilancio. Non è irrazionalità, è arbitraggio regolamentare.

Nella seconda metà del ciclo, emergeranno nuovi emittenti che ricorreranno a strumenti finanziari aziendali ancora più aggressivi per inseguire una maggiore elasticità del prezzo delle azioni. Quando i prezzi scenderanno, queste pratiche si ritorceranno contro. Arthur Hayes prevede che in questo ciclo si verificherà un incidente DAT di grandi dimensioni simile al crollo di FTX. In quel momento, queste società falliranno e le loro azioni o obbligazioni potrebbero subire forti sconti, causando forti turbolenze di mercato.

Anche le autorità di regolamentazione hanno notato questo rischio strutturale. All'inizio di settembre, Nasdaq ha proposto di rafforzare la revisione delle società DAT; oggi, SEC e FINRA hanno avviato congiuntamente un'indagine sull'insider trading. Queste misure mirano a ridurre lo spazio per l'insider trading, aumentare le barriere all'emissione e la difficoltà di finanziamento, riducendo così lo spazio di manovra per le nuove società DAT. Per il mercato, ciò significa che i "falsi leader" saranno eliminati più rapidamente, mentre i veri leader continueranno a sopravvivere e persino a rafforzarsi grazie alla narrativa.

Conclusione

La narrativa della Crypto Treasury è ancora viva, ma l'innalzamento delle barriere, il rafforzamento della regolamentazione e la pulizia delle bolle avverranno contemporaneamente. Per gli investitori, è necessario comprendere la logica e i percorsi di arbitraggio dietro la struttura finanziaria, ma anche essere sempre vigili sull'accumulo di rischi dietro la narrativa: questa "alchimia on-chain" non può andare avanti all'infinito; chi vince regna, chi perde esce di scena.