Perché il mercato di Bitcoin è a rischio di una profonda correzione?

Autori: Chris Beamish, Antoine Colpaert, CryptoVizArt, Glassnode

Traduzione: AididiaoJP, Foresight News

Titolo originale: Rotazione epica e dimensioni di vendita, il mercato potrebbe affrontare un ulteriore ritracciamento profondo

Bitcoin mostra segni di debolezza dopo il rialzo innescato dal Federal Open Market Committee. I detentori a lungo termine hanno realizzato profitti su 3,4 milioni di BTC, mentre gli afflussi negli ETF stanno rallentando. Con la pressione sia sul mercato spot che su quello dei futures, la base di costo dei detentori a breve termine a 111.000 dollari rappresenta un livello di supporto chiave; se dovesse essere violato, il rischio di un raffreddamento più profondo aumenterebbe.

Sommario

-

Dopo il rialzo guidato dal FOMC, Bitcoin è entrato in una fase di correzione, mostrando segnali di mercato tipici del "compra il rumor, vendi la notizia", mentre la struttura di mercato più ampia indica un indebolimento del momentum.

-

Il calo dell'8% è ancora relativamente moderato, ma l'afflusso di valore realizzato di 67,8 miliardi di dollari e i profitti realizzati su 3,4 milioni di BTC dai detentori a lungo termine evidenziano l'entità senza precedenti di questa rotazione di capitale e delle vendite.

-

Gli afflussi negli ETF sono rallentati bruscamente prima e dopo la riunione del FOMC, mentre le vendite dei detentori a lungo termine sono accelerate, creando un equilibrio fragile nei flussi di capitale.

-

Durante la fase di vendita, i volumi spot sono aumentati drasticamente e il mercato dei futures ha visto forti movimenti di deleveraging; i cluster di liquidazione rivelano la vulnerabilità del mercato a oscillazioni guidate dalla liquidità in entrambe le direzioni.

-

Il mercato delle opzioni ha riprezzato in modo aggressivo, con un'impennata della skewness e una forte domanda di opzioni put, segnalando una posizione difensiva; il contesto macro mostra un mercato sempre più esausto.

Dal rialzo alla correzione

Dopo il rialzo guidato dal FOMC, con il prezzo vicino al massimo di 117.000 dollari, Bitcoin è passato a una fase di correzione, rispecchiando il classico schema "compra il rumor, vendi la notizia". In questo report, ci allontaniamo dalle fluttuazioni di breve termine per valutare la struttura di mercato più ampia, utilizzando indicatori on-chain di lungo periodo, la domanda degli ETF e le posizioni nei derivati per determinare se questa correzione rappresenti una sana fase di consolidamento o l'inizio di una contrazione più profonda.

Analisi on-chain

Contesto di volatilità

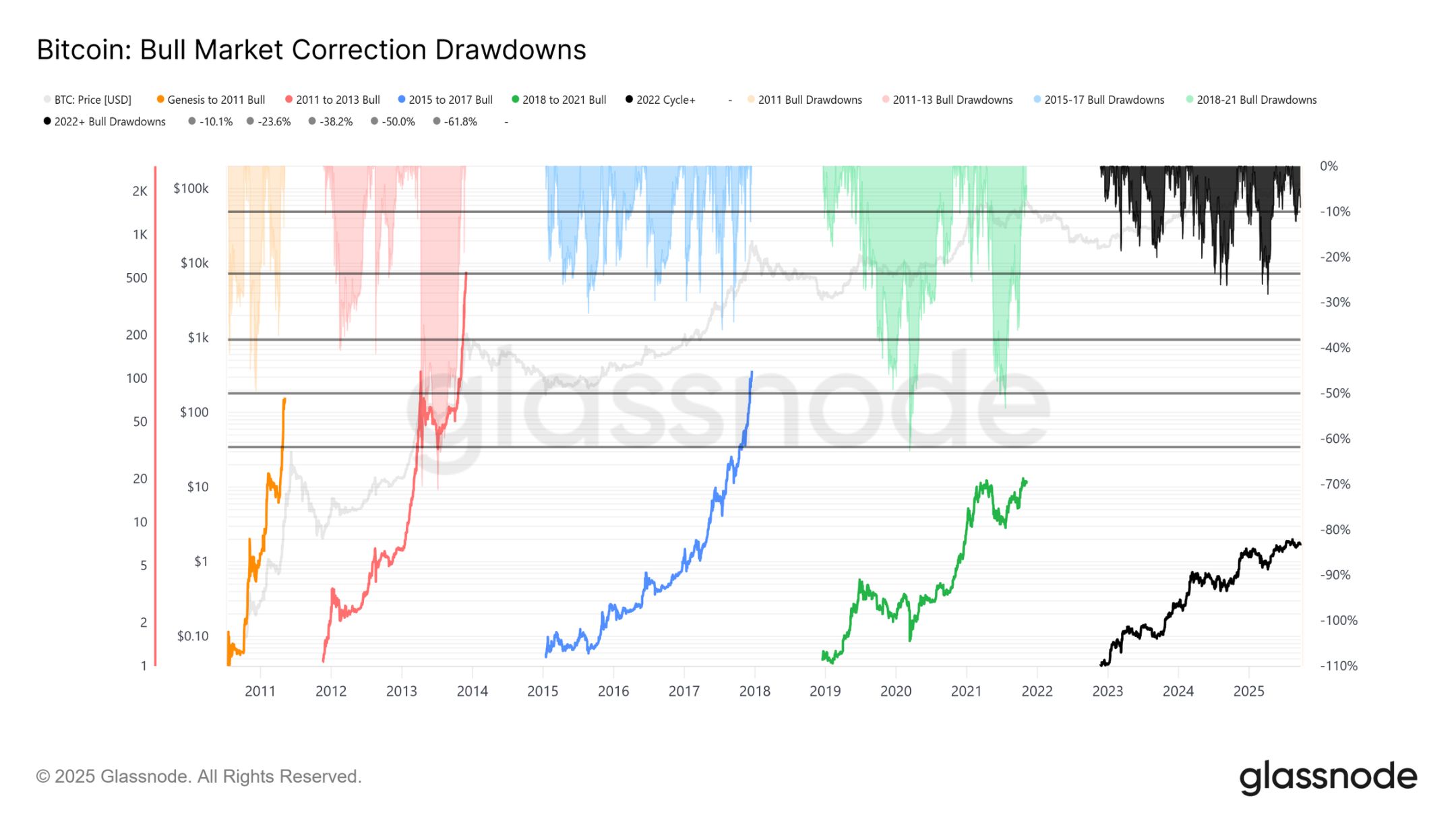

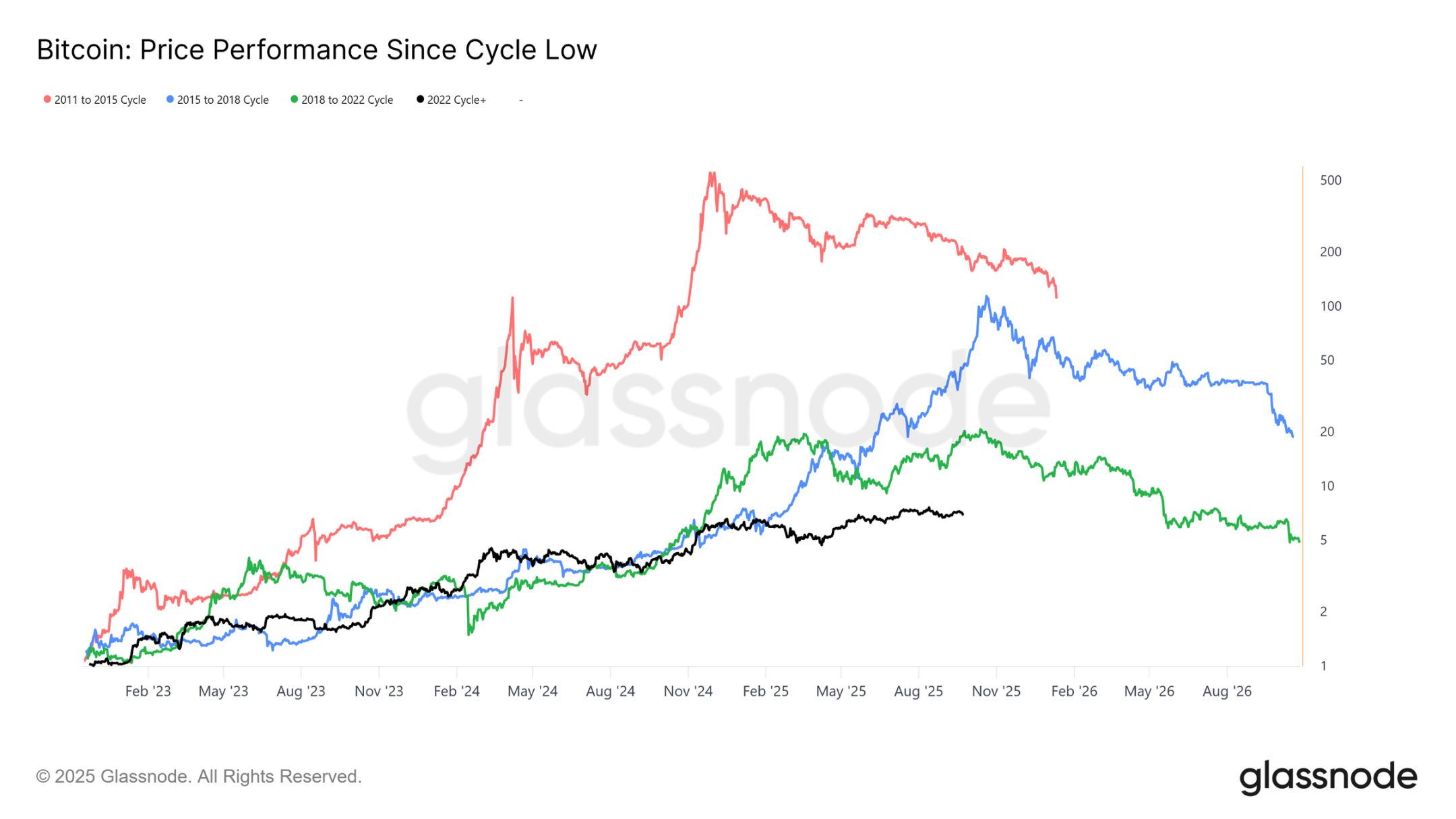

L'attuale calo dall'ATH di 124.000 dollari fino a 113.700 dollari rappresenta solo un -8% (l'ultimo calo ha raggiunto il 12%), risultando moderato rispetto al -28% di questo ciclo o al -60% dei cicli precedenti. Questo è coerente con la tendenza di lungo termine verso una minore volatilità, sia tra i cicli macro che all'interno delle fasi cicliche, simile all'avanzamento costante del 2015-2017, anche se non si è ancora verificato il rally esplosivo di fine ciclo.

Durata del ciclo

Sovrapponendo i quattro cicli precedenti, si nota che, anche se la traiettoria attuale corrisponde strettamente agli ultimi due cicli, il rendimento di picco si è attenuato nel tempo. Se ipotizziamo che i 124.000 dollari rappresentino il massimo globale, questo ciclo è durato circa 1.030 giorni, molto vicino ai circa 1.060 giorni dei due cicli precedenti.

Misurazione degli afflussi di capitale

Oltre all'andamento dei prezzi, la distribuzione del capitale offre una prospettiva più affidabile.

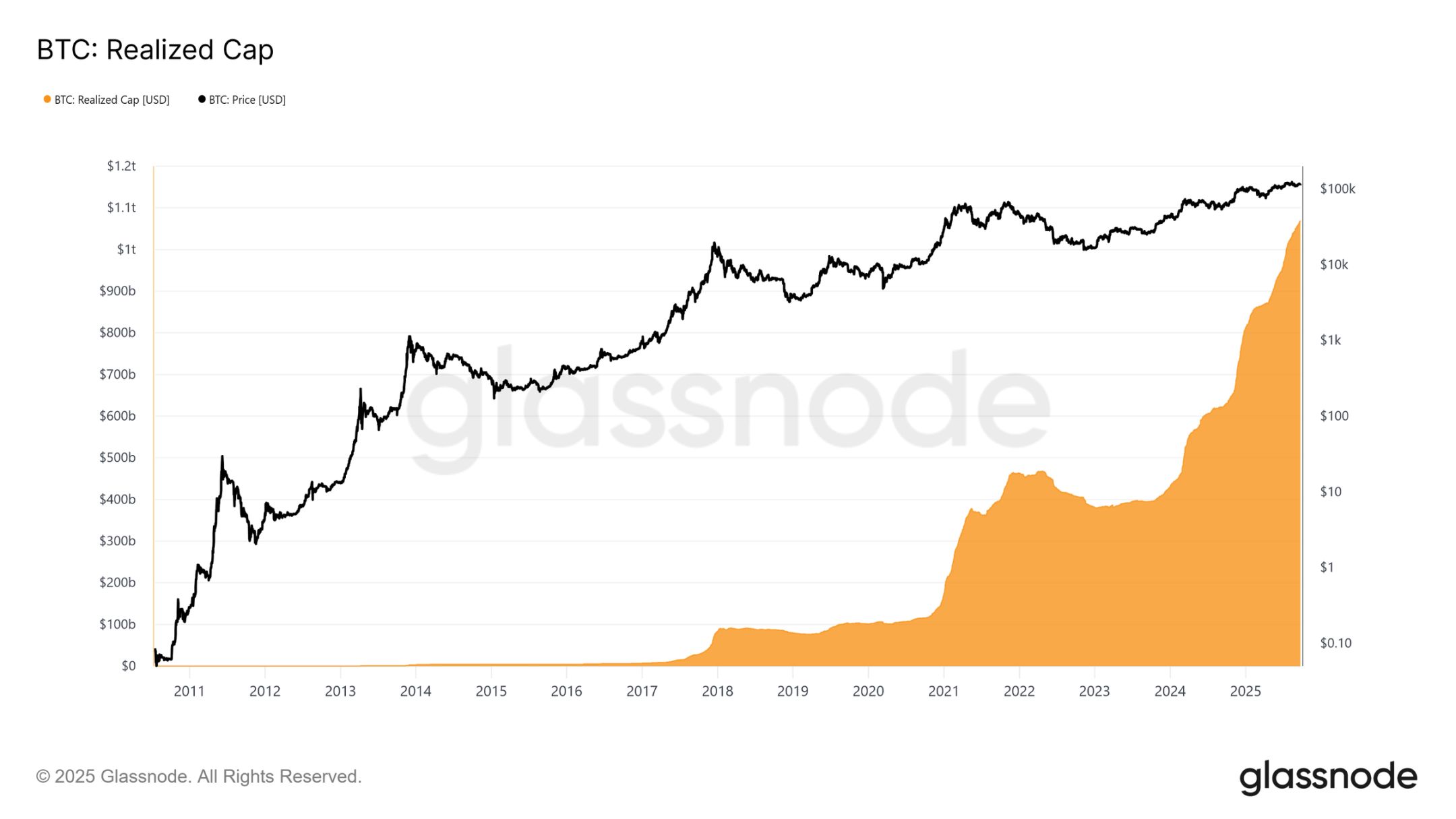

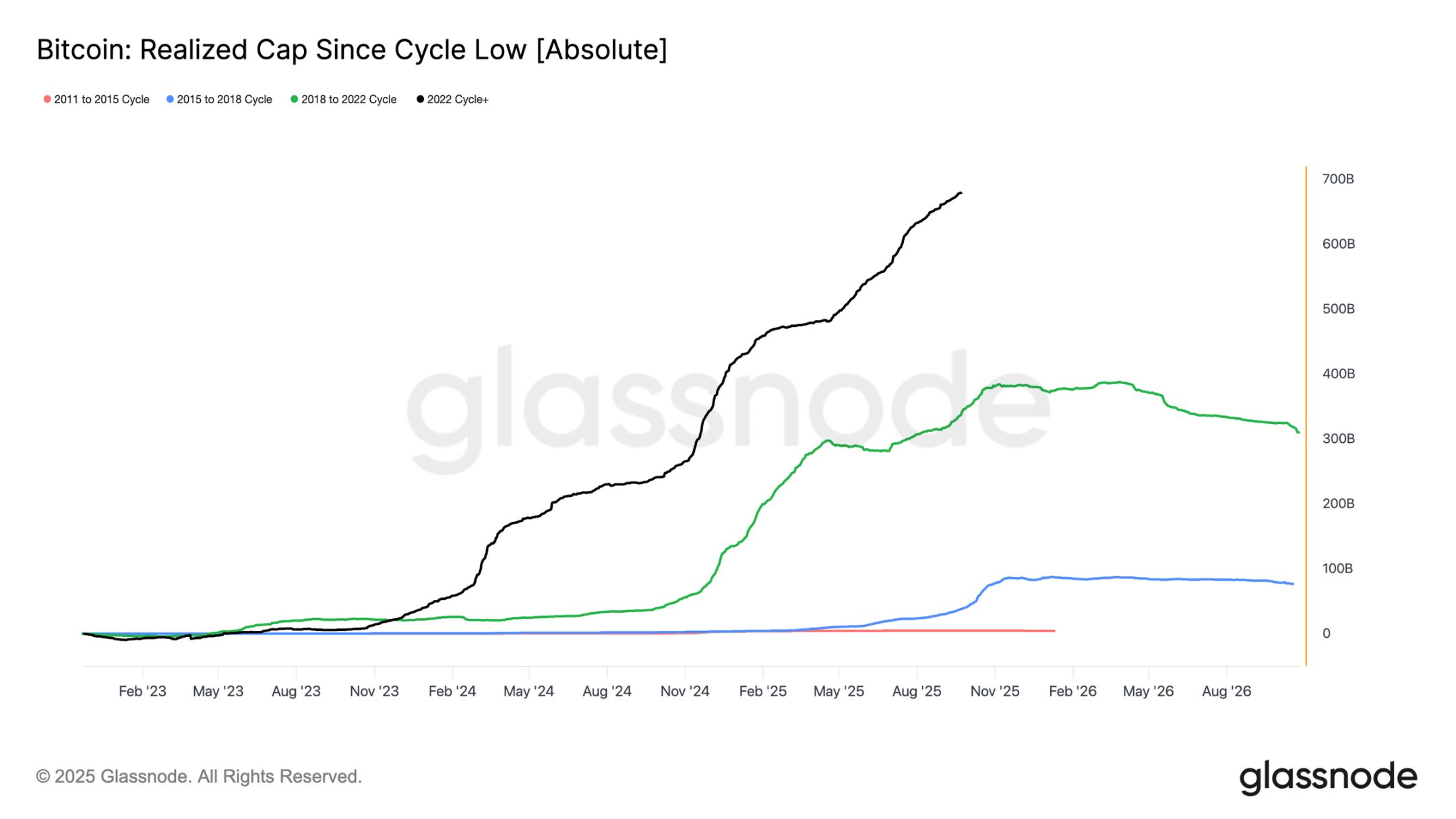

Il valore realizzato ha visto tre ondate di crescita dal novembre 2022, portando il totale a 1,06 trilioni di dollari, riflettendo la portata degli afflussi che hanno sostenuto questo ciclo.

Crescita del valore realizzato

Confronto di contesto:

-

2011–2015: 4,2 miliardi di dollari

-

2015–2018: 85 miliardi di dollari

-

2018–2022: 383 miliardi di dollari

-

2022–oggi: 678 miliardi di dollari

Questo ciclo ha già assorbito 67,8 miliardi di dollari di afflussi netti, quasi 1,8 volte il ciclo precedente, evidenziando la portata senza precedenti della rotazione di capitale.

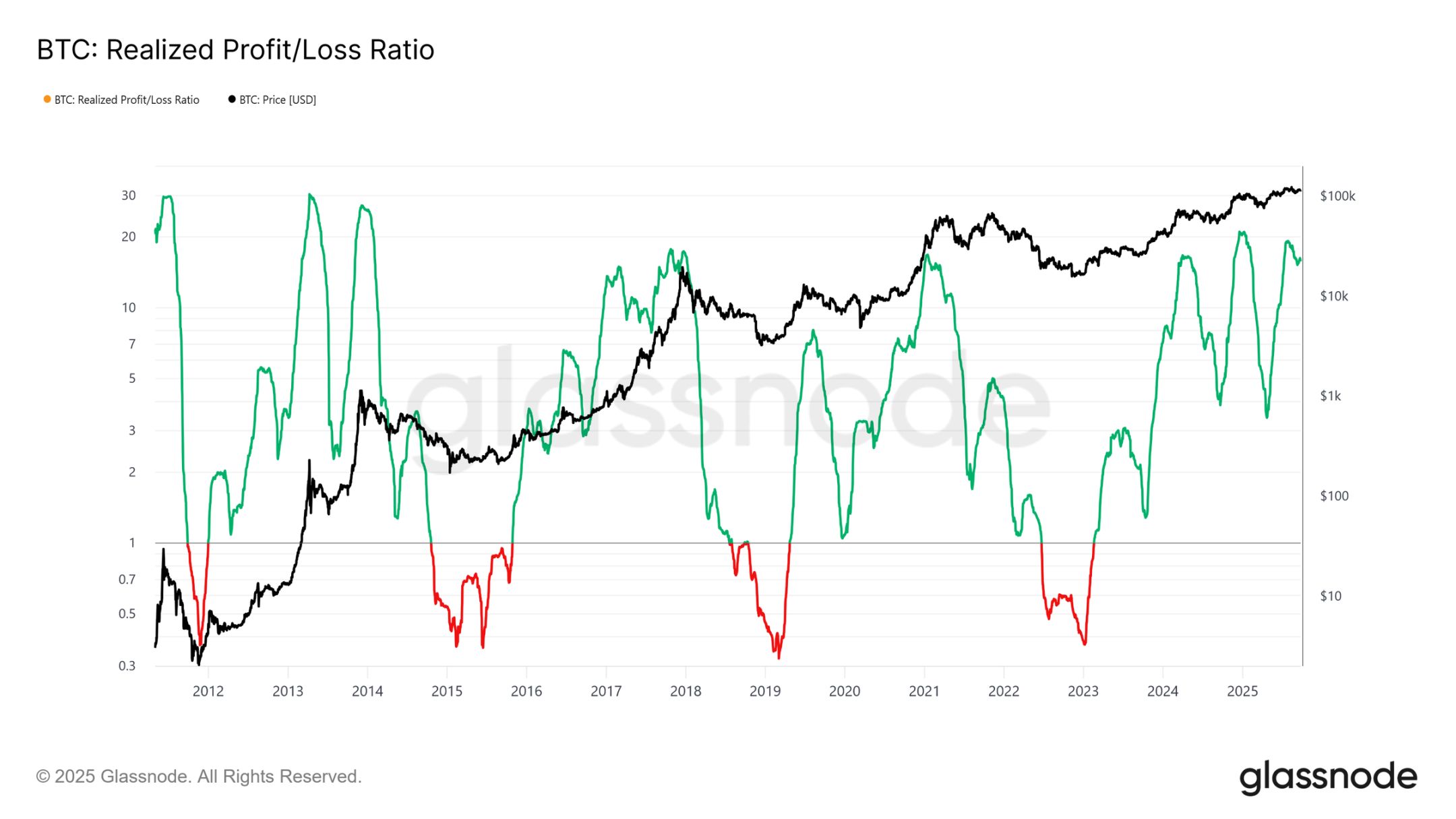

Picco di profitti realizzati

Un'altra differenza risiede nella struttura degli afflussi. A differenza delle singole ondate dei cicli precedenti, questo ciclo ha visto tre picchi distinti e prolungati. Il rapporto tra profitti e perdite realizzati mostra che ogni volta che i profitti realizzati superano il 90% dei token movimentati, si raggiunge un picco ciclico. Dopo aver appena superato il terzo di questi eventi estremi, la probabilità suggerisce una fase di raffreddamento imminente.

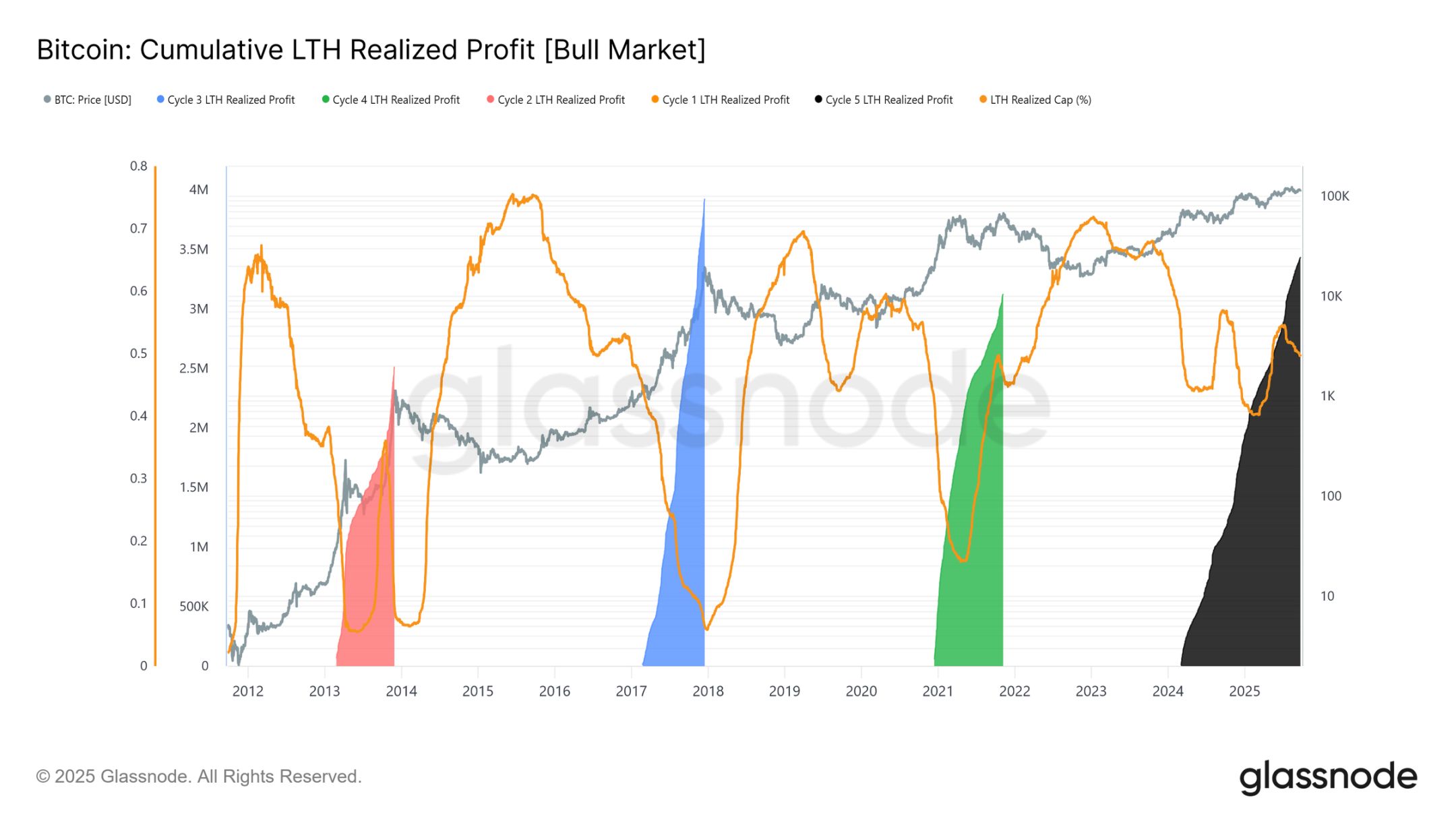

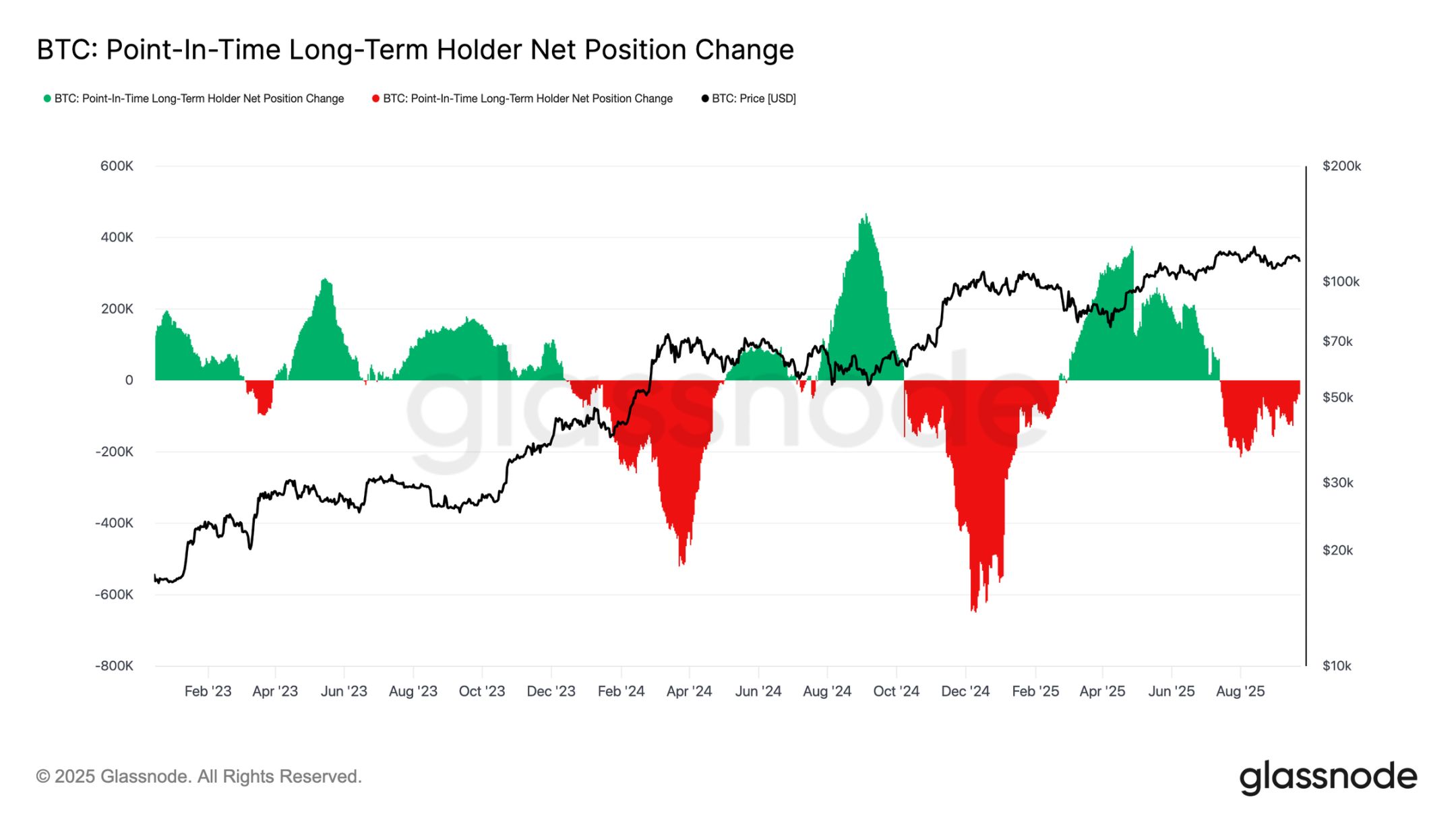

Dominanza dei profitti dei detentori a lungo termine

Concentrandosi sui detentori a lungo termine, la scala diventa ancora più chiara. Questo indicatore traccia i profitti cumulativi dei detentori a lungo termine dal nuovo ATH al picco ciclico. Storicamente, le loro massicce vendite hanno segnato i top di mercato. In questo ciclo, i detentori a lungo termine hanno realizzato profitti su 3,4 milioni di BTC, già oltre i cicli precedenti, sottolineando la maturità di questo gruppo e la portata della rotazione di capitale.

Analisi off-chain

Domanda ETF vs detentori a lungo termine

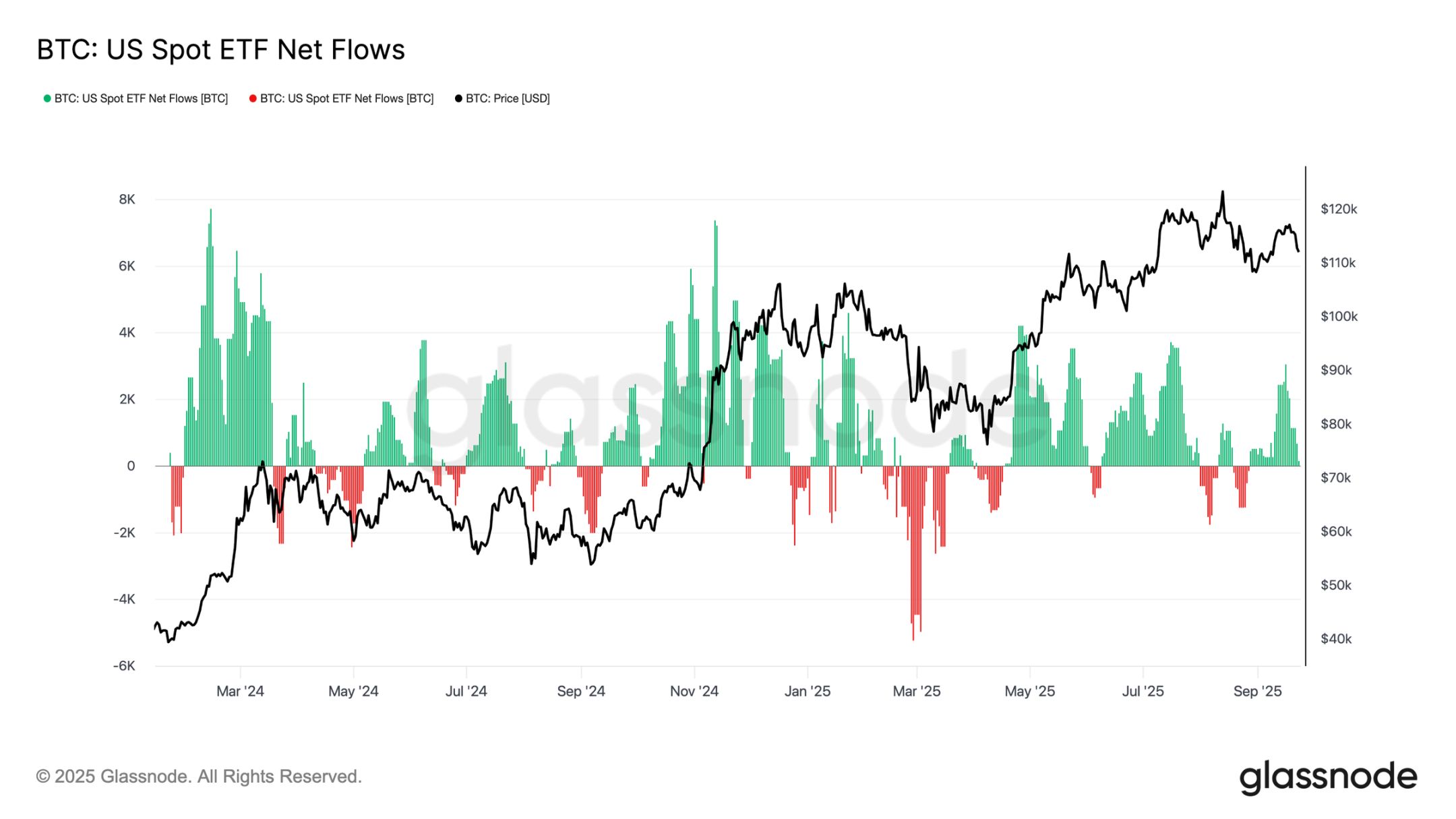

Anche questo ciclo è stato caratterizzato da una lotta tra l'offerta in vendita dei detentori a lungo termine e la domanda istituzionale tramite ETF spot statunitensi e DATs. Con gli ETF che diventano una nuova forza strutturale, i prezzi ora riflettono questo effetto di tiro alla fune: i realizzi dei detentori a lungo termine limitano il potenziale rialzista, mentre gli afflussi negli ETF assorbono le vendite e sostengono il ciclo.

Equilibrio fragile

Finora, gli afflussi negli ETF hanno bilanciato le vendite dei detentori a lungo termine, ma il margine di errore è minimo. Intorno alla riunione del FOMC, le vendite dei detentori a lungo termine sono salite a 122.000 BTC/mese, mentre gli afflussi netti negli ETF sono crollati da 2.600 BTC/giorno a quasi zero. La combinazione di maggiore pressione di vendita e domanda istituzionale indebolita ha creato un contesto fragile, preparando il terreno per la debolezza.

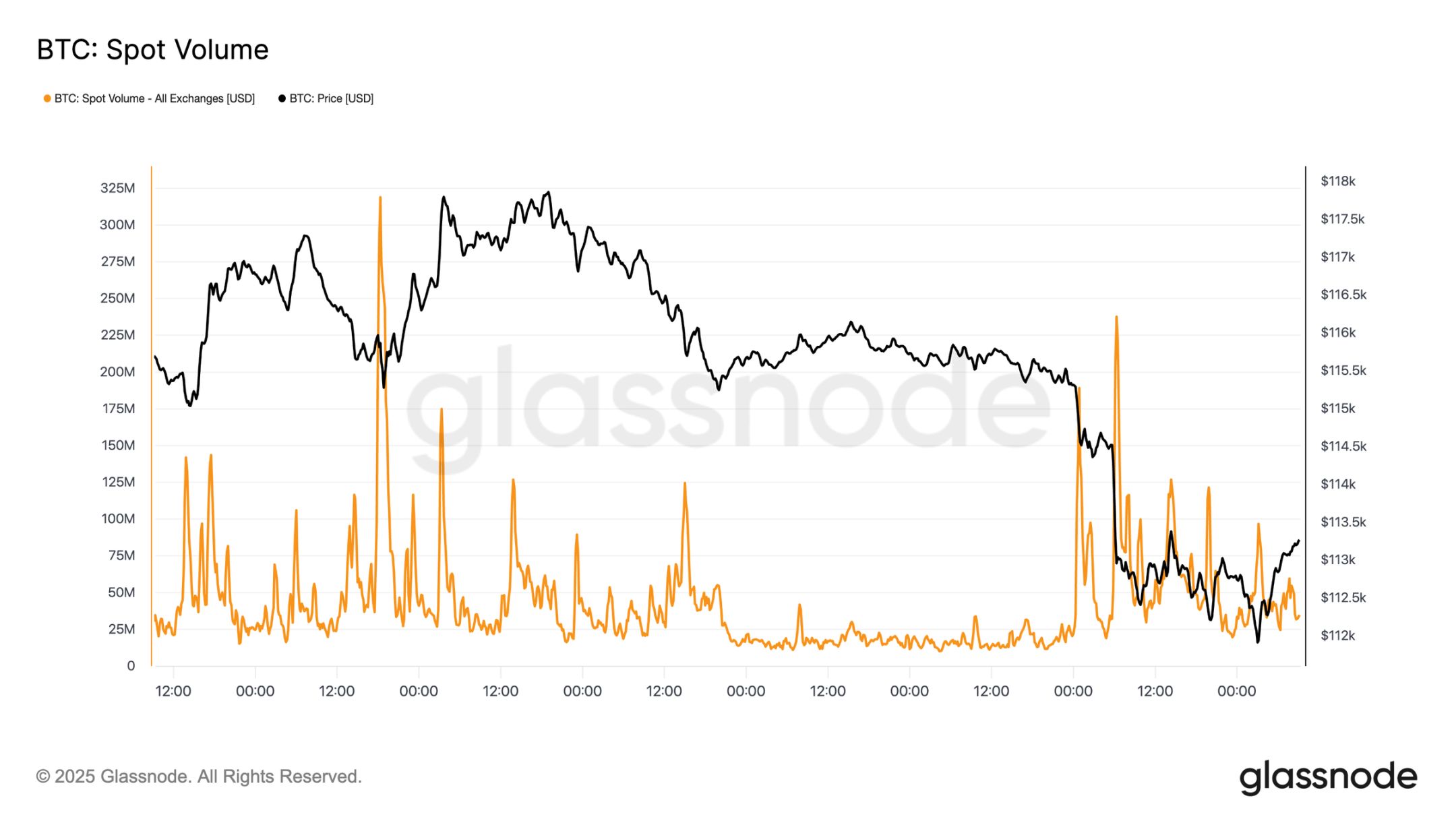

Pressione sul mercato spot

Questa fragilità è evidente anche sul mercato spot. Durante la fase di vendita post-FOMC, i volumi sono esplosi, poiché le liquidazioni forzate e la liquidità ridotta hanno amplificato il movimento al ribasso. Sebbene doloroso, si è formato un minimo temporaneo vicino alla base di costo dei detentori a breve termine, a 111.800 dollari.

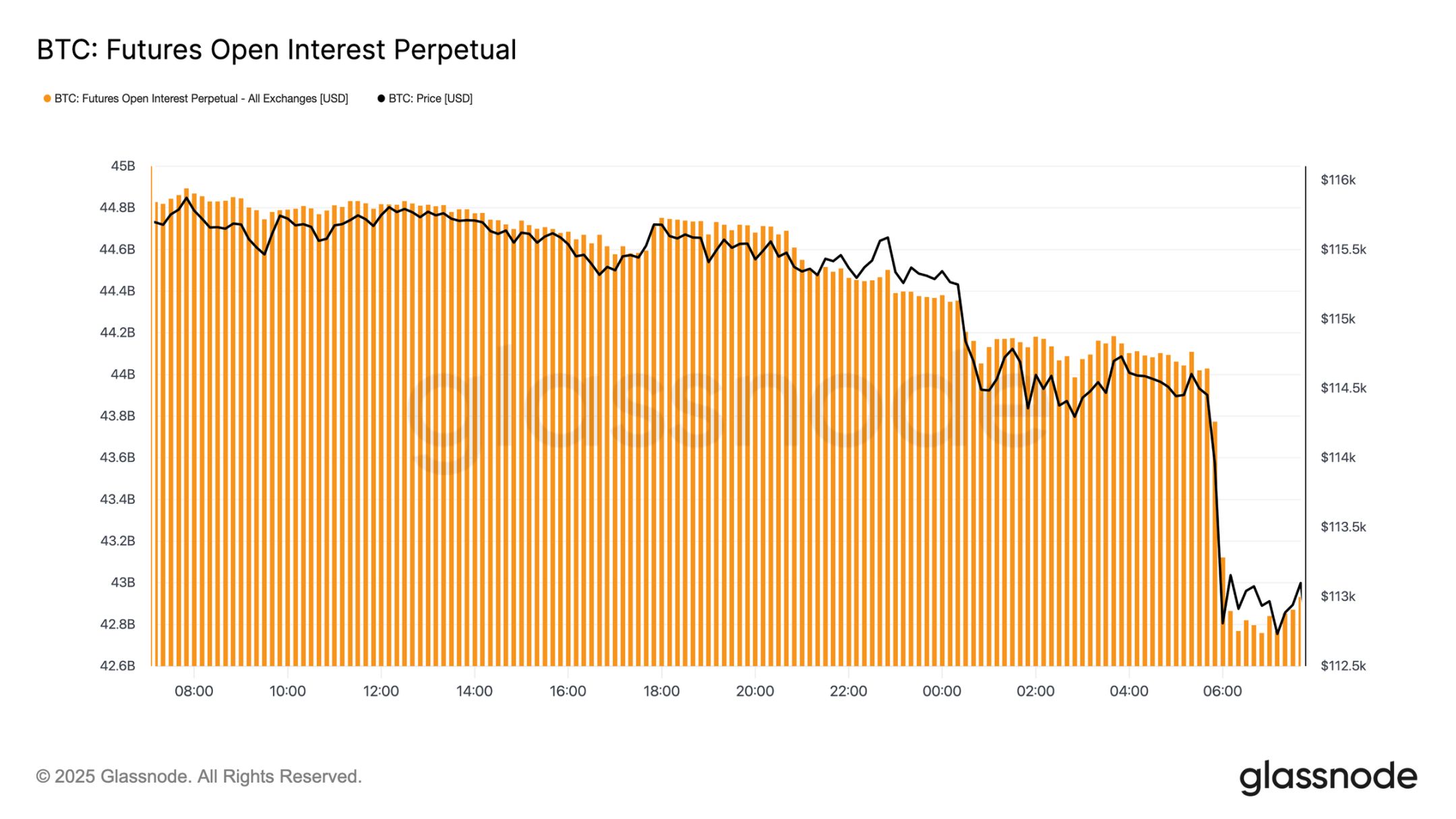

Deleveraging dei futures

Nel frattempo, con Bitcoin sceso sotto i 113.000 dollari, l'open interest sui futures è crollato da 44,8 miliardi a 42,7 miliardi di dollari. Questo evento di deleveraging ha eliminato le posizioni long a leva, amplificando la pressione ribassista. Sebbene abbia causato instabilità nel breve termine, questo reset aiuta a eliminare l'eccesso di leva e a ristabilire l'equilibrio nel mercato dei derivati.

Cluster di liquidazione

La heatmap delle liquidazioni dei perpetual fornisce ulteriori dettagli. Quando il prezzo è sceso sotto la fascia 114.000-112.000 dollari, sono stati eliminati cluster di posizioni long a leva, causando liquidazioni di massa e accelerando il ribasso. Zone di rischio rimangono sopra i 117.000 dollari, rendendo il mercato vulnerabile a oscillazioni guidate dalla liquidità in entrambe le direzioni. In assenza di una domanda più forte, la fragilità vicino a questi livelli aumenta il rischio di ulteriori movimenti violenti.

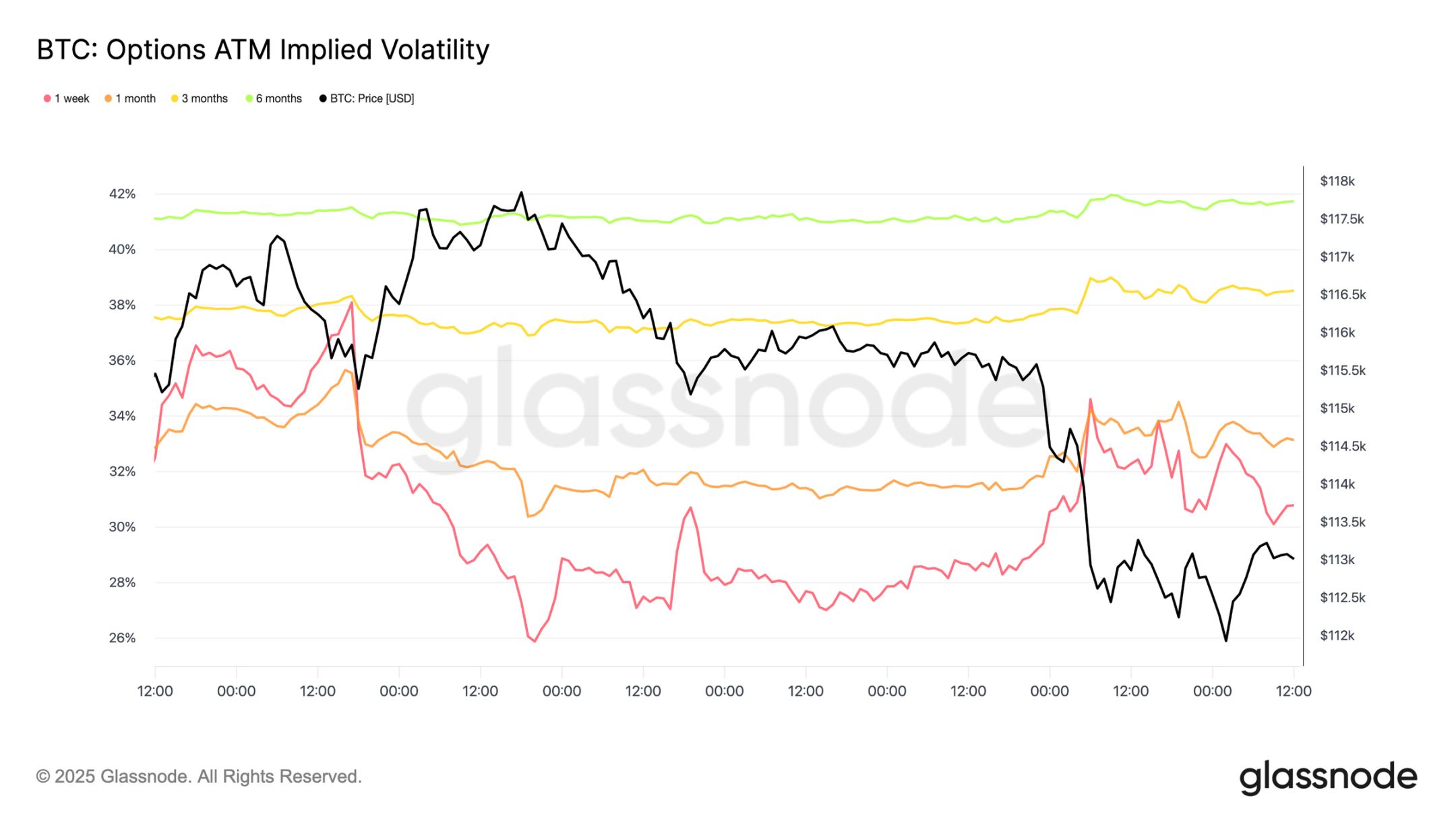

Mercato delle opzioni

Volatilità

Guardando al mercato delle opzioni, la volatilità implicita offre una chiara prospettiva su come i trader hanno affrontato una settimana turbolenta. Due catalizzatori principali hanno plasmato il mercato: il primo taglio dei tassi dell'anno e il più grande evento di liquidazione dal 2021. Con la crescente domanda di copertura, la volatilità è salita prima della riunione del FOMC, ma è rapidamente diminuita dopo la conferma del taglio, segnalando che la mossa era già stata prezzata. Tuttavia, la violenta liquidazione dei futures di domenica sera ha riacceso la domanda di protezione, con la volatilità implicita a una settimana che ha guidato il rimbalzo e si è estesa con forza su tutte le scadenze.

Riprezzamento del taglio dei tassi

Dopo la riunione del FOMC, il mercato ha mostrato una domanda aggressiva di opzioni put, sia come protezione contro ribassi improvvisi sia come modo per trarre profitto dalla volatilità. Solo due giorni dopo, il mercato ha confermato questo segnale con il più grande evento di liquidazione dal 2021.

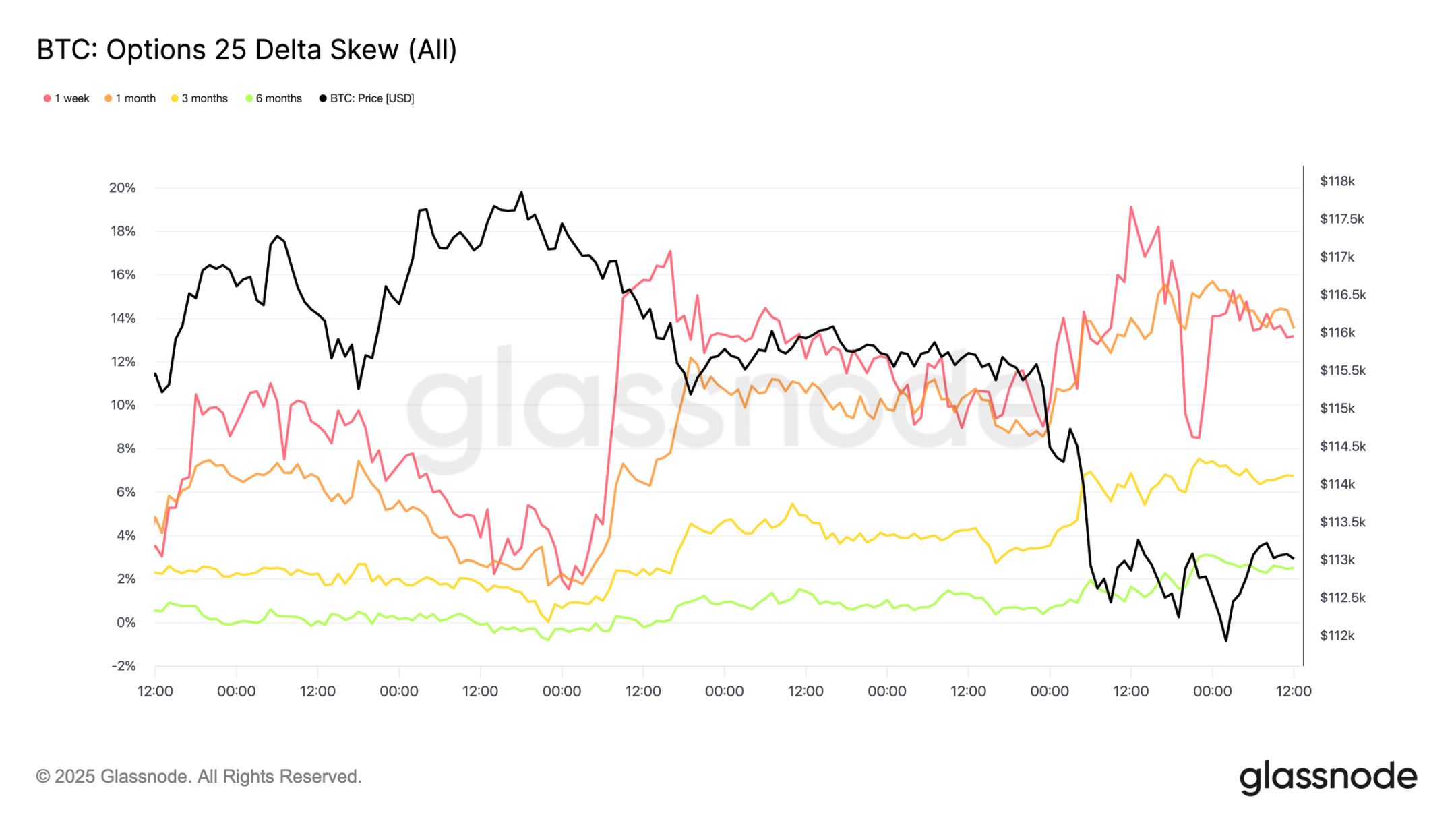

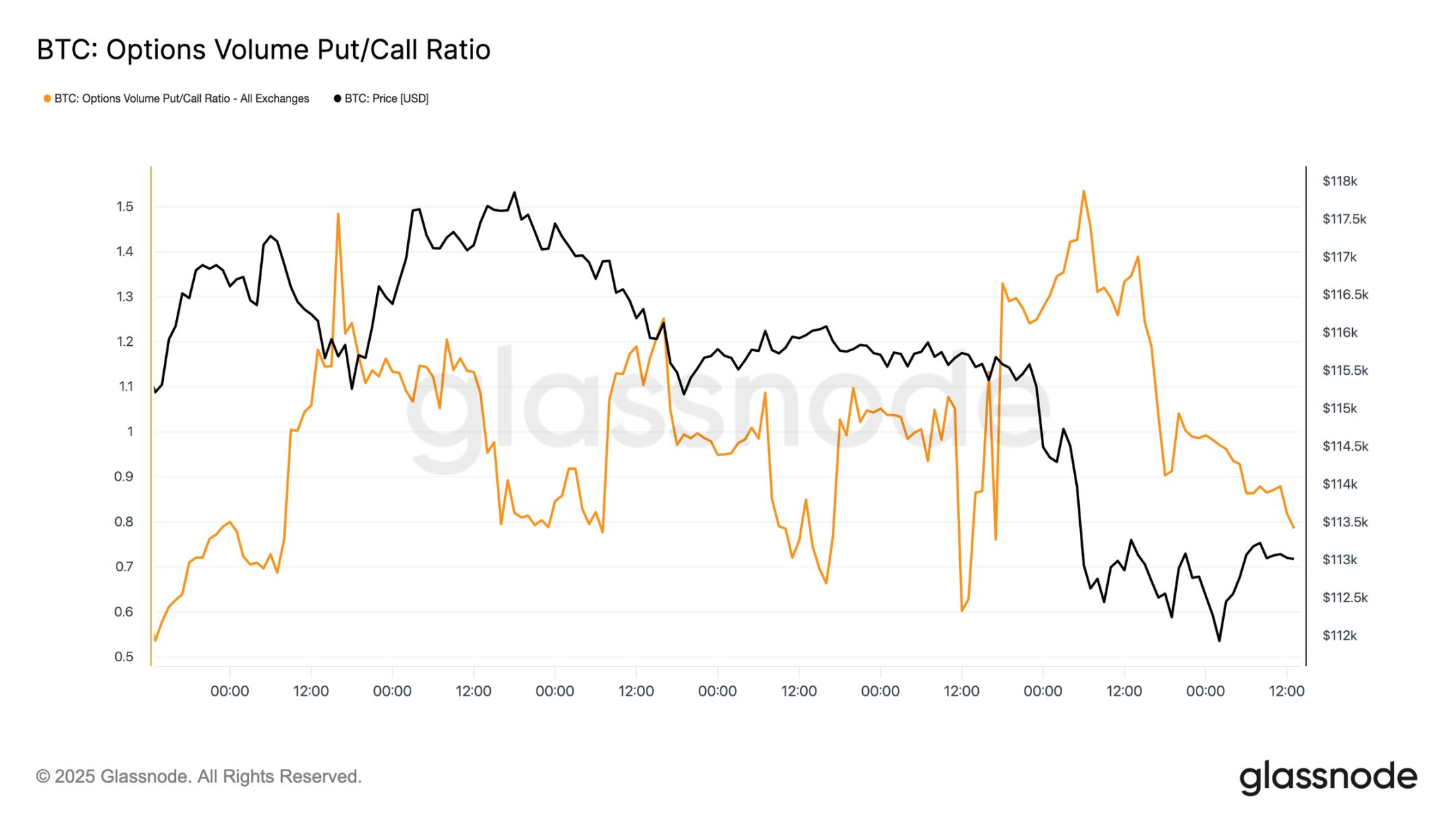

Flussi di capitale put/call

Dopo la fase di vendita, il rapporto tra volumi put/call è diminuito, poiché i trader hanno incassato i profitti sulle put ITM, mentre altri si sono spostati su call più economiche. Le opzioni a breve e medio termine restano fortemente sbilanciate sulle put, rendendo la protezione al ribasso molto più costosa rispetto al rialzo. Per chi mantiene una visione costruttiva fino a fine anno, questo squilibrio crea opportunità: accumulare call a costi relativamente bassi o finanziare tali posizioni vendendo rischio di ribasso a prezzi elevati.

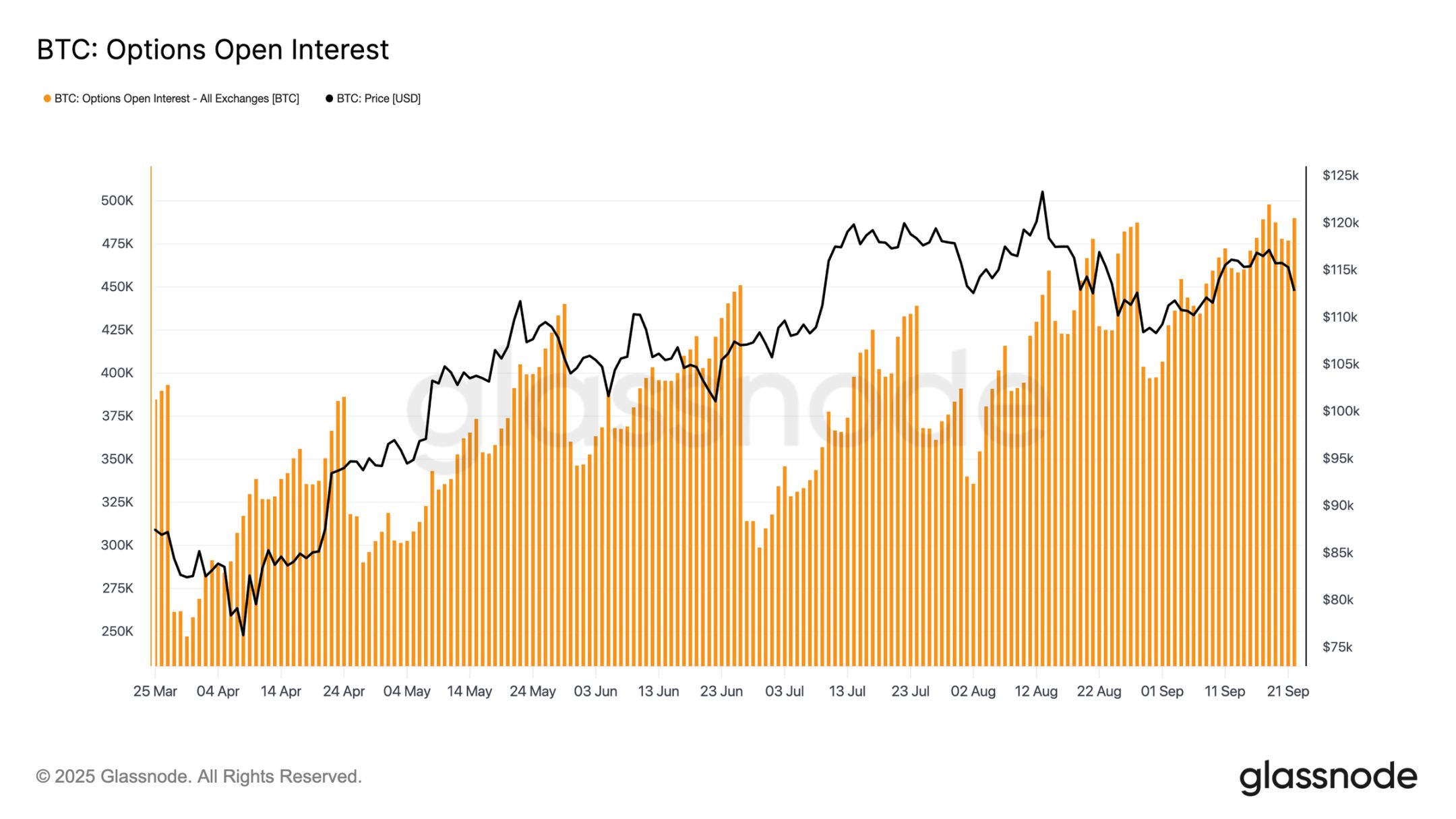

Open interest sulle opzioni

L'open interest totale sulle opzioni si aggira vicino ai massimi storici e diminuirà drasticamente alla scadenza di venerdì mattina, per poi essere ricostruito fino a dicembre. Attualmente, il mercato si trova in una zona di picco, dove anche piccole oscillazioni di prezzo costringono i market maker a coperture aggressive. I market maker sono short sul ribasso e long sul rialzo, una struttura che amplifica le vendite e limita i rimbalzi. Questa dinamica inclina il rischio di volatilità a breve termine verso il basso, aumentando la fragilità fino alla scadenza e al reset delle posizioni.

Conclusioni

Il ritracciamento di Bitcoin dopo la riunione del FOMC riflette il classico schema "compra il rumor, vendi la notizia", ma il contesto più ampio indica una crescente stanchezza. Il calo attuale del 12% è moderato rispetto ai cicli passati, ma arriva dopo tre grandi ondate di afflussi di capitale che hanno portato il valore realizzato a 67,8 miliardi di dollari, quasi il doppio del ciclo precedente. I detentori a lungo termine hanno già realizzato profitti su 3,4 milioni di BTC, evidenziando l'entità delle vendite e la maturità di questa fase rialzista.

Nel frattempo, gli afflussi negli ETF che prima assorbivano l'offerta si sono rallentati, creando un equilibrio fragile. I volumi spot sono esplosi a causa delle vendite forzate, i futures hanno visto un forte deleveraging e il mercato delle opzioni sta prezzando il rischio di ribasso. Tutti questi segnali indicano che il momentum di mercato si sta esaurendo e che la volatilità guidata dalla liquidità sta dominando.

A meno che la domanda istituzionale e quella dei detentori non torni ad essere allineata, il rischio di un raffreddamento profondo rimane elevato.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

XRP potrebbe ritestare i $3,00 se mantiene i $2,85 mentre il volume sale a $9,33B