Tom Lee afferma che il "fair value di ETH è a 60.000 dollari", Andre Kang risponde "sembri un idiota"

Andrew Kang ritiene che Tom Lee stia usando l'analisi tecnica in modo improprio, tracciando linee a caso per sostenere i propri pregiudizi.

Titolo originale: Tom Lee's ETH Thesis is Retarded

Autore originale: Andrew Kang, partner di Mechanism Capital

Traduzione: Azuma, Odaily

Nota dell’editore: Da quando Tom Lee è diventato presidente del consiglio di amministrazione di BitMine e ha promosso l’acquisto continuo di ETH da parte di DAT, Tom Lee è diventato il principale sostenitore di ETH nel settore. In varie recenti apparizioni pubbliche, Tom Lee ha ripetutamente sottolineato le aspettative di crescita di ETH con diverse logiche, arrivando persino ad affermare pubblicamente che il valore equo di ETH dovrebbe essere di 60.000 dollari.

Tuttavia, non tutti concordano con la logica di Tom Lee. Andrew Kang, partner di Mechanism Capital, ha pubblicato ieri sera un lungo articolo in cui confuta apertamente le opinioni di Tom Lee, arrivando persino a deriderlo definendolo “come un ritardato”.

Un’aggiunta: Andrew Kang aveva previsto, durante la correzione generale del mercato di aprile di quest’anno, che ETH sarebbe sceso sotto i 1.000 dollari; successivamente, durante la salita di ETH, aveva espresso opinioni ribassiste... La posizione determina la mentalità, quindi il suo punto di vista potrebbe essere all’estremo opposto rispetto a quello di Tom Lee. Si consiglia di valutare in modo critico entrambe le posizioni.

Segue il testo originale di Andrew Kang, tradotto da Odaily.

Tra tutti gli articoli di analisti finanziari che ho letto di recente, la teoria di Tom Lee su ETH è senza dubbio “una delle più stupide”. Analizziamo punto per punto le sue opinioni, che si basano principalmente sui seguenti aspetti.

· Adozione di stablecoin e RWA (Real World Assets);

· Analogia con il “petrolio digitale”;

· Le istituzioni acquisteranno e metteranno in staking ETH, fornendo sicurezza alla rete di tokenizzazione degli asset e come capitale operativo;

· ETH sarà equiparato al valore totale di tutte le società di infrastrutture finanziarie;

· Analisi tecnica;

1. Adozione di stablecoin e RWA

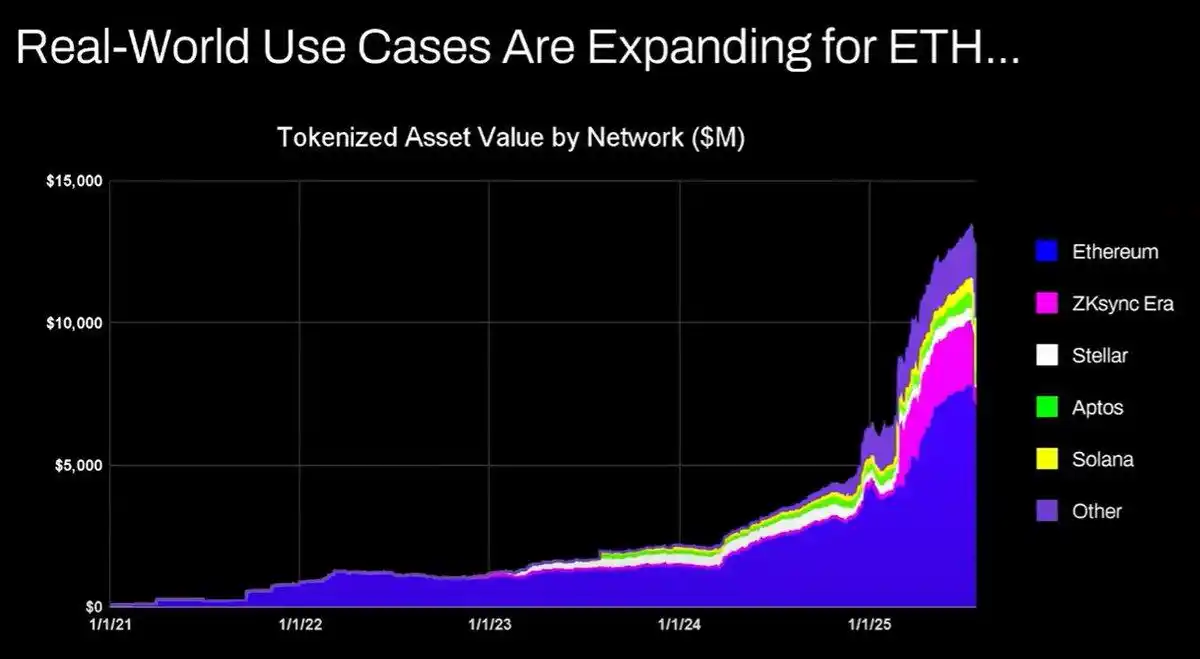

Secondo Tom Lee: l’aumento delle attività di stablecoin e tokenizzazione degli asset farà crescere i volumi di transazione, aumentando così le entrate da commissioni di ETH. In apparenza sembra ragionevole, ma basta consultare i dati per pochi minuti per scoprire che la realtà è ben diversa.

Dal 2020, il valore degli asset tokenizzati e il volume delle transazioni di stablecoin sono cresciuti di 100-1000 volte. Tuttavia, la tesi di Tom Lee fraintende fondamentalmente il meccanismo di accumulo di valore di Ethereum: fa credere che le commissioni di rete aumenteranno proporzionalmente, ma in realtà le entrate da commissioni di Ethereum sono ancora ai livelli del 2020.

Le ragioni di questo risultato sono le seguenti:

· La rete Ethereum migliora l’efficienza delle transazioni tramite aggiornamenti;

· Le attività di stablecoin e tokenizzazione degli asset si spostano verso altre blockchain pubbliche;

· Le commissioni generate dalla tokenizzazione di asset a bassa liquidità sono trascurabili: il valore tokenizzato non è direttamente proporzionale alle entrate di ETH. Si può tokenizzare un’obbligazione da 100 milioni di dollari, ma se viene scambiata solo una volta ogni due anni, quante commissioni può generare per ETH? Forse solo 0,1 dollari, mentre una singola transazione USDT genera commissioni molto più alte.

Puoi tokenizzare asset per un valore di migliaia di miliardi di dollari, ma se questi asset non vengono scambiati frequentemente, potrebbero aggiungere solo 100.000 dollari di valore a ETH.

Il volume delle transazioni e le commissioni sulla blockchain cresceranno? Sì.

Tuttavia, la maggior parte delle commissioni sarà catturata da altre blockchain con team di sviluppo business più forti. Nel processo di trasferimento delle transazioni finanziarie tradizionali sulla blockchain, altri progetti hanno già colto questa opportunità e stanno attivamente conquistando il mercato. Solana, Arbitrum e Tempo hanno già ottenuto alcune vittorie iniziali, e persino Tether sta supportando due nuove blockchain di stablecoin (Plasma e Stable), sperando di trasferire il volume delle transazioni di USDT sulle proprie catene.

2. Analogia con il “petrolio digitale”

Il petrolio è essenzialmente una commodity. Il prezzo reale del petrolio, aggiustato per l’inflazione, è rimasto nella stessa fascia per un secolo, con occasionali oscillazioni che poi si sono sempre riassorbite.

Sono parzialmente d’accordo con Tom Lee sul fatto che ETH possa essere visto come una commodity, ma questo non implica necessariamente una visione rialzista. Non è chiaro cosa voglia davvero esprimere Tom Lee in questo punto.

3. Le istituzioni acquisteranno e metteranno in staking ETH, fornendo sicurezza alla rete e come capitale operativo

Le grandi banche e altre istituzioni finanziarie hanno già acquistato ETH per i loro bilanci? No.

Hanno annunciato piani per acquistare ETH? Neppure.

Le banche accumulano barili di benzina perché devono pagare costantemente costi energetici? No, i costi non sono abbastanza significativi; pagano solo quando necessario.

Le banche acquistano azioni delle società di custodia degli asset che utilizzano? No.

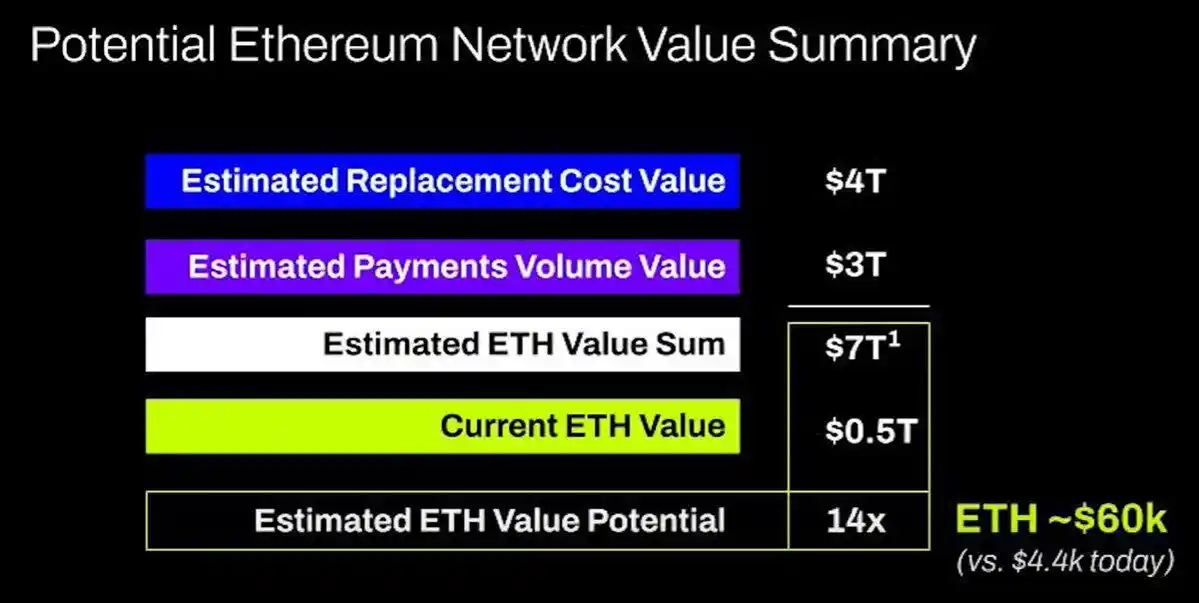

4. ETH sarà equiparato al valore totale di tutte le società di infrastrutture finanziarie

Sono davvero senza parole. Questo è ancora una volta un fraintendimento basilare dell’accumulo di valore, pura fantasia, non vale nemmeno la pena di essere criticato.

5. Analisi tecnica

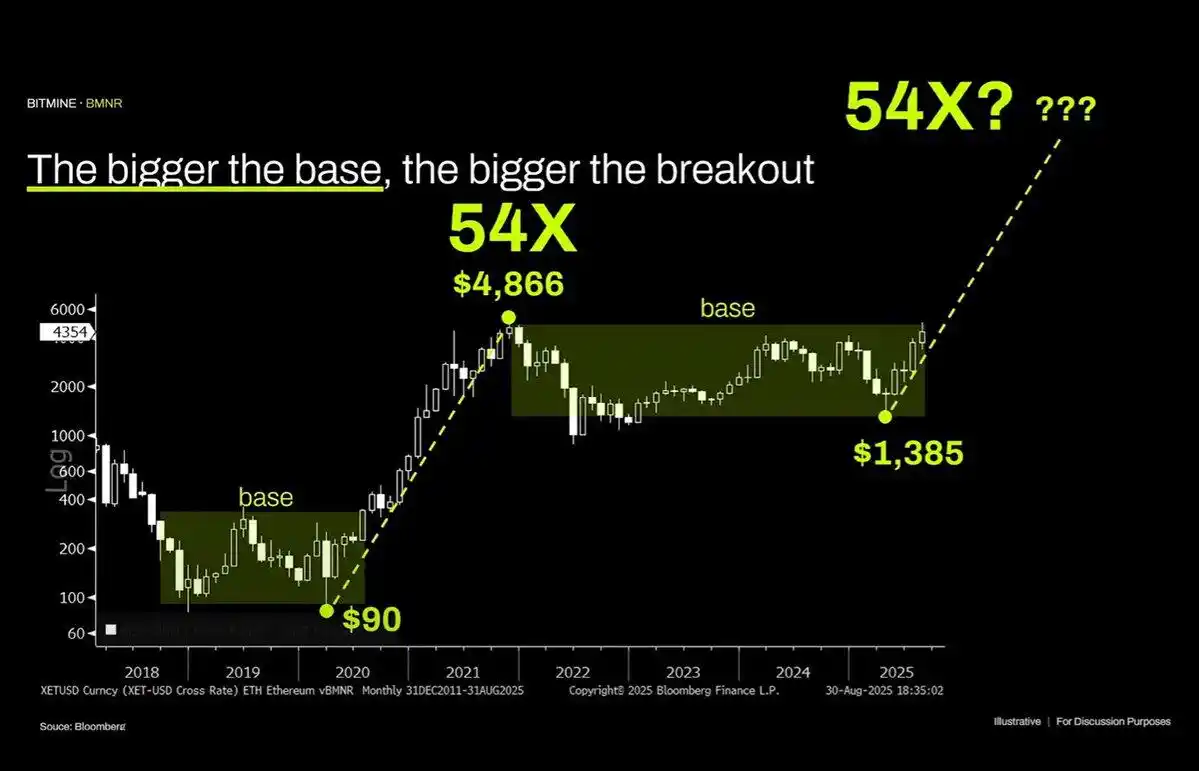

In realtà, mi piace molto l’analisi tecnica e credo che, se considerata oggettivamente, possa fornire molte informazioni preziose. Sfortunatamente, Tom Lee sembra usare l’analisi tecnica solo per tracciare linee a caso e sostenere i suoi pregiudizi.

Guardando oggettivamente questo grafico, la caratteristica più evidente è che ETH si trova in una fascia di oscillazione che dura da anni, proprio come il prezzo del petrolio negli ultimi trent’anni: solo oscillazioni di fascia, e recentemente ha toccato la parte superiore della fascia senza riuscire a superare la resistenza. Dal punto di vista tecnico, ETH mostra segnali ribassisti e non si può escludere che in futuro oscilli a lungo tra i 1.000 e i 4.800 dollari.

Il fatto che un asset abbia avuto in passato una crescita parabolica non significa che questa tendenza continuerà all’infinito.

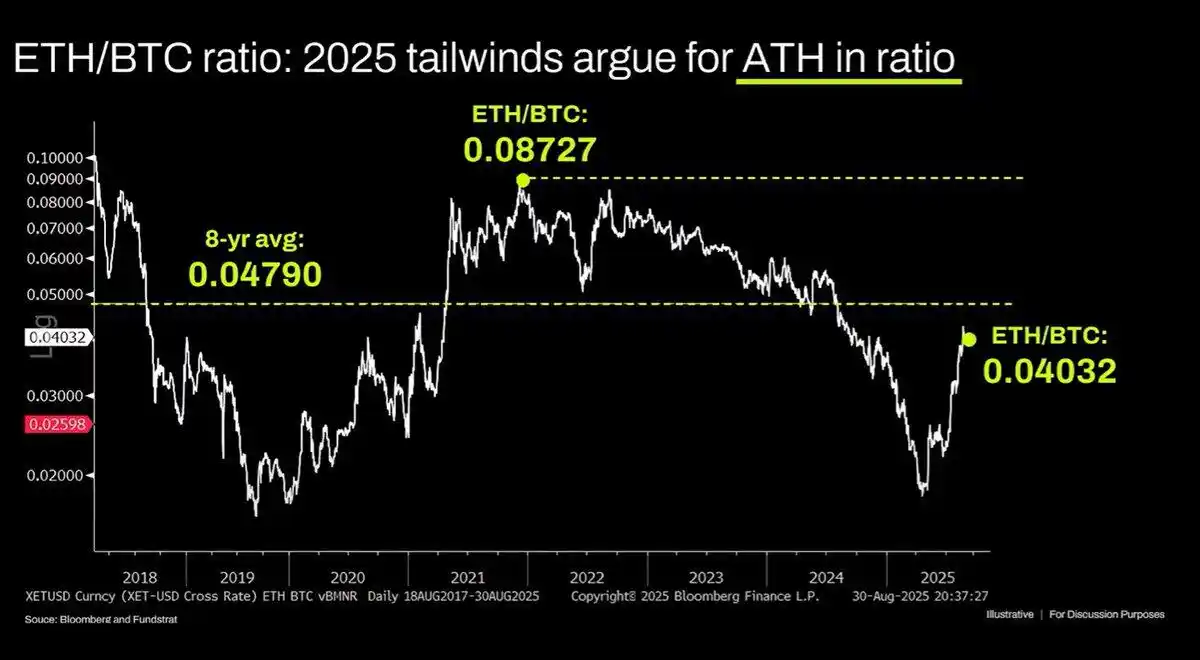

Anche il grafico a lungo termine ETH/BTC è stato frainteso: sebbene sia effettivamente in una fascia di oscillazione da anni, negli ultimi tre anni è stato generalmente in una tendenza al ribasso, e il recente rimbalzo ha solo toccato il livello di supporto di lungo periodo. Questa tendenza ribassista deriva dal fatto che la narrativa di Ethereum è ormai satura e i fondamentali non supportano una crescita della valutazione. E questi fattori fondamentali non sono ancora cambiati in modo sostanziale.

La valutazione di Ethereum è essenzialmente il risultato di una mancanza di comprensione finanziaria. A essere onesti, questo bias cognitivo può effettivamente sostenere una capitalizzazione di mercato significativa (vedi XRP), ma il suo supporto non è illimitato. La liquidità macro ha temporaneamente mantenuto il livello della capitalizzazione di ETH, ma a meno che non avvengano cambiamenti strutturali significativi, è probabile che ETH rimanga in una situazione di performance persistentemente deludente.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il fondatore di Zcash rivela il motivo principale per cui è ribassista su Bitcoin