Autore: Spyros Andreopoulos

Traduzione: TechFlow

Nel breve termine, la crescita delle stablecoin potrebbe alleviare i vincoli fiscali degli Stati Uniti e rafforzare ulteriormente la posizione dominante del dollaro come valuta principale. Tuttavia, nel lungo periodo, le stablecoin aggiungono solo un ulteriore livello di complessità al dibattito sulla qualità delle istituzioni statunitensi.

Alla fine, ciò che determina la posizione del dollaro resta la solidità fiscale degli Stati Uniti e la capacità della sua banca centrale di mantenere un'inflazione bassa e stabile.

Fonte: SpaceX su Unsplash foto

L'amministrazione Trump sembra riporre grandi speranze nell'espansione della domanda di stablecoin per colmare il deficit fiscale federale—questa domanda è una delle principali ragioni ufficiali per cui il Tesoro degli Stati Uniti sta accorciando la durata media del debito (emettendo più Treasury bill, mantenendo invariata l'emissione di note e bond).

Tra l'altro, credo che accorciare la durata media del debito sia anche un modo per aumentare la pressione sulla Federal Reserve affinché abbassi i tassi di interesse.

Ci sono anche alcune prove che la domanda di stablecoin abbia già ridotto i tassi di interesse sul debito a breve termine degli Stati Uniti.

Inoltre, il governo considera la domanda di stablecoin come uno dei principali pilastri a sostegno della posizione dominante del dollaro come valuta.

Le ragioni non sono difficili da capire.

Il Segretario al Tesoro Bessent prevede che la dimensione delle stablecoin crescerà fino a 2.000 miliardi di dollari (ho visto anche stime più alte). Poiché la stragrande maggioranza delle stablecoin è ancorata al dollaro, la domanda di stablecoin probabilmente equivale a domanda di dollari.

Secondo il "GENIUS Act", il contante in dollari, i depositi bancari assicurati negli Stati Uniti e i Treasury con scadenza residua non superiore a 93 giorni sono considerati strumenti di riserva consentiti, quindi una gran parte di questa domanda fluirà verso il debito federale.

Dal punto di vista puramente interno degli Stati Uniti, non è ancora certo se le stablecoin aumenteranno effettivamente la domanda netta di Treasury—dipende da cosa le stablecoin sostituiscono effettivamente.

Se le persone non detengono quote di fondi del mercato monetario investiti in titoli di Stato a breve termine, ma invece detengono parte della loro ricchezza in stablecoin, la domanda netta di Treasury in realtà non aumenterà.

La mia intuizione—finora non più di questo—è che il canale più importante per generare domanda netta di dollari e Treasury sia quello internazionale: il canale della dollarizzazione tramite stablecoin.

Le stablecoin rendono più facile per milioni di persone al di fuori degli Stati Uniti accedere ai dollari, soprattutto nei paesi con alta inflazione, valute deboli e sistemi bancari poco sviluppati.

Detto ciò, la crescita della domanda di stablecoin da parte del settore privato non statunitense potrebbe essere parzialmente compensata da una diminuzione della domanda ufficiale di dollari. Perché?

Le stablecoin sembrano poter migliorare la stabilità finanziaria globale aumentando la quota di attività in dollari nei bilanci al di fuori degli Stati Uniti. Tuttavia, se così fosse, ciò potrebbe ridurre il currency mismatch nei mercati emergenti, che è una delle principali ragioni della domanda precauzionale di dollari da parte dei settori ufficiali di questi paesi.

Ancora sulla base istituzionale del dollaro

Tuttavia, ho preoccupazioni più profonde riguardo al contributo della domanda di stablecoin al ruolo del dollaro. Questo riguarda il dollaro stesso e le istituzioni che lo sostengono.

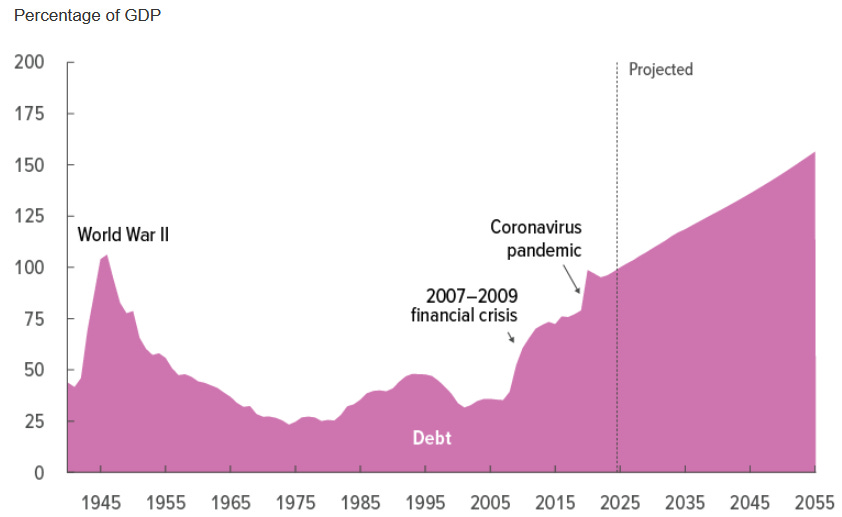

La situazione fiscale degli Stati Uniti è ben nota, non serve ripeterla qui.

Fonte: Congressional Budget Office (marzo 2025)

Come europeo che ha ammirato a lungo gli Stati Uniti, probabilmente non sono l'unico a diagnosticare una sorta di "macchina dell'apocalisse fiscale" innescata dalla divisione politica.

Uno dei motivi chiave per cui questa "macchina dell'apocalisse" può continuare a funzionare è la posizione dominante del dollaro e la conseguente domanda di attività governative statunitensi: il "privilegio eccessivo" del dollaro amplia lo spazio fiscale del governo federale degli Stati Uniti.

Ma questo alla fine non elimina la necessità di una riforma fiscale fondamentale. Questa riforma dovrebbe concentrarsi principalmente sull'aumento delle entrate federali (tra l'altro, il contrario di quanto avviene in Europa, dove la riforma fiscale dovrebbe concentrarsi sulla riduzione della spesa).

Ora, torniamo alle stablecoin.

L'aumento della domanda di stablecoin per il debito pubblico statunitense potrebbe allentare i vincoli della politica fiscale nel breve termine. Ma non risolve nessun problema di lungo periodo—non può distruggere questa macchina dell'apocalisse.

In realtà, è più probabile che ostacoli la tanto necessaria riforma fiscale.

In altre parole, temo che le stablecoin possano essere solo la corda con cui i politici americani si impiccano—insieme al privilegio eccessivo che ne deriva.

E poi c'è la Federal Reserve.

Ho sempre pensato che, dato che il privilegio eccessivo impone vincoli più deboli alle autorità fiscali, anche la politica monetaria debba essere vincolata: la politica monetaria non deve cedere alle esigenze della politica fiscale (come affermato da Trump e dal suo movimento). Una condizione istituzionale necessaria (anche se non sufficiente) per evitare ciò è l'indipendenza della Federal Reserve.

Il punto qui è che, se durante questo periodo l'indipendenza della Federal Reserve venisse indebolita e portasse a un'inflazione più alta, allora le stablecoin alla fine non servirebbero a nulla per la posizione del dollaro.

L'endorsement delle stablecoin

Alla fine, come ha detto Pierpaolo Benigno, la chiave sta nel modo in cui le stablecoin sono garantite.

In un regime dominato dalla politica monetaria (cioè la banca centrale garantisce la stabilità dei prezzi e le autorità fiscali sono responsabili della sostenibilità del debito), le stablecoin e i Treasury che le sostengono sono in ultima analisi garantiti dalle tasse: "Per rendere sicure le stablecoin, i Treasury stessi devono essere sicuri."

In un regime dominato dalla politica fiscale, le stablecoin sono in ultima analisi garantite dalla banca centrale. In questo caso, le stablecoin potrebbero generare inflazione, poiché la Federal Reserve potrebbe essere costretta a monetizzare l'emissione corrispondente.

La mia conclusione è che, sebbene nel breve termine la crescita delle stablecoin possa alleviare i vincoli fiscali degli Stati Uniti e rafforzare la posizione dominante del dollaro, nel lungo periodo le stablecoin aggiungono solo un ulteriore livello di complessità al dibattito sulla qualità delle istituzioni statunitensi. Alla fine, ciò che determina se il dollaro può mantenere la sua posizione resta la solidità fiscale degli Stati Uniti e la capacità della sua banca centrale di garantire un'inflazione bassa e stabile.