Quando una pressione di vendita da 10 miliardi incontra una proposta di burn del 45%, la guerra di valutazione di Hyperliquid si intensifica

Questo articolo esamina una proposta non ufficiale e radicale avanzata dal gestore di investimenti Jon Charbonneau e dal ricercatore indipendente Hasu riguardante il token $HYPE del DEX Hyperliquid. Il fulcro della proposta è la distruzione di circa il 45% dell’offerta totale dei token $HYPE, con l’obiettivo di risolvere il problema dell’attuale FDV troppo elevato, rendendolo più rappresentativo del valore effettivo in circolazione e, di conseguenza, attirare un maggior numero di investitori istituzionali.

Autore originale: David, TechFlow

Recentemente, nel fervore dei Perp DEX, nuovi progetti stanno emergendo come funghi dopo la pioggia, sfidando costantemente la posizione dominante di Hyperliquid.

L'attenzione di tutti è rivolta alle innovazioni dei nuovi player, tanto che sembra quasi si sia trascurato come potrebbe cambiare il prezzo del token leader $HYPE. E ciò che è più direttamente collegato al prezzo del token è proprio la sua offerta.

Due fattori influenzano l'offerta: uno è il buyback continuo, che equivale a comprare costantemente sul mercato secondario per ridurre la circolazione, abbassando il livello dell'acqua nella piscina; l'altro è la modifica del meccanismo di emissione complessiva, che equivale a chiudere il rubinetto.

Osservando attentamente il design attuale dell'offerta di $HYPE, in realtà ci sono dei problemi:

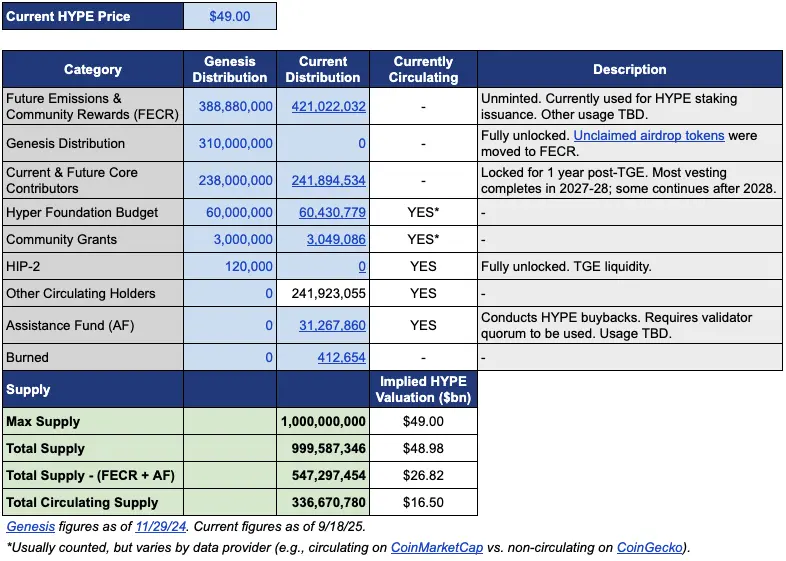

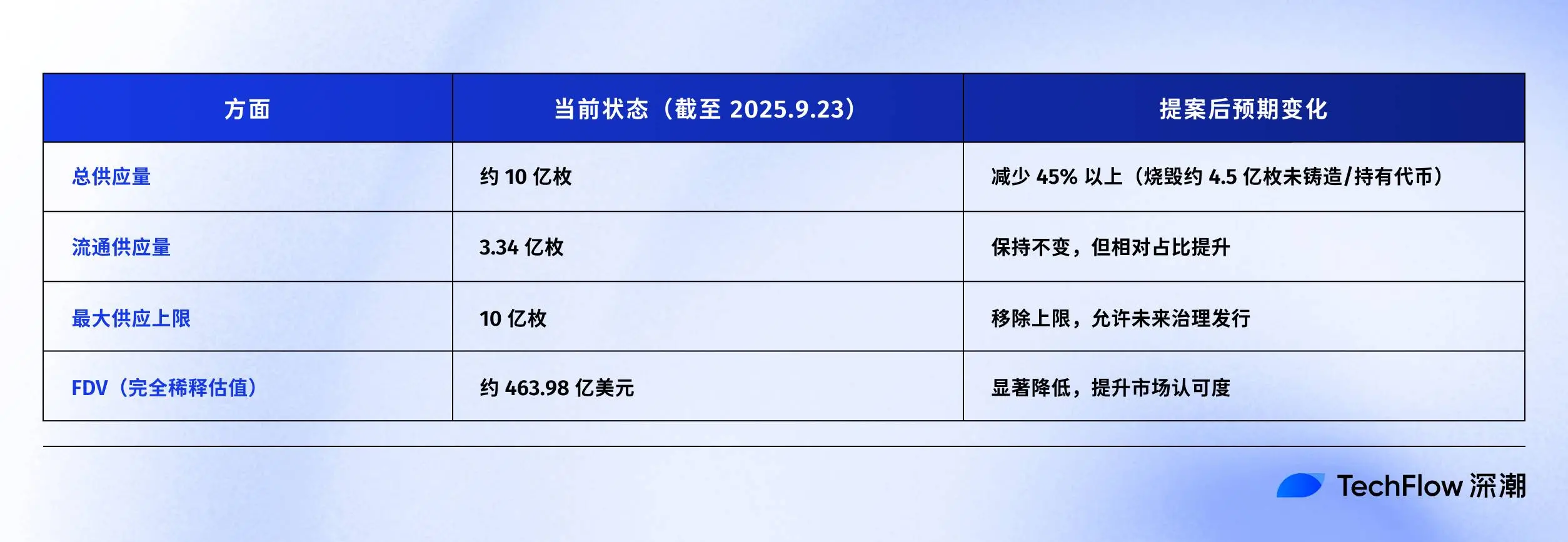

L'offerta circolante è di circa 339 milioni di token, con una capitalizzazione di mercato di circa 15.4 miliardi di dollari; ma l'offerta totale si avvicina a 1 miliardo di token, con una FDV che raggiunge i 46 miliardi di dollari.

La differenza quasi tripla tra MC e FDV deriva principalmente da due parti. Una parte sono i 421 milioni di token assegnati a "Emissioni future e ricompense per la comunità" (FECR), e altri 31.26 milioni detenuti dal Fondo di Assistenza (AF).

Il Fondo di Assistenza è l'account che Hyperliquid utilizza per riacquistare HYPE con le entrate del protocollo, acquistando ogni giorno ma senza bruciare, semplicemente detenendo. Il problema è che gli investitori vedendo una FDV di 46 miliardi spesso la considerano sopravvalutata, anche se in realtà solo un terzo è in circolazione.

In questo contesto, il gestore di investimenti Jon Charbonneau (DBA Asset Management, con una grande posizione in HYPE) e il ricercatore indipendente Hasu hanno pubblicato il 22 settembre una proposta non ufficiale su $HYPE, molto radicale; la versione breve è:

Bruciare il 45% dell'offerta totale di $HYPE, avvicinando la FDV al valore effettivamente in circolazione.

Dopo la pubblicazione, la proposta ha rapidamente acceso il dibattito nella comunità, raggiungendo 410.000 visualizzazioni al momento della stesura.

Perché una reazione così forte? Se la proposta venisse davvero adottata, bruciare il 45% dell'offerta di HYPE significherebbe quasi raddoppiare il valore rappresentato da ogni token. Una FDV più bassa potrebbe anche attirare investitori precedentemente esitanti.

Abbiamo anche riassunto rapidamente il contenuto originale della proposta, organizzandolo come segue.

Ridurre la FDV, rendendo HYPE meno costoso

La proposta di Jon e Hasu sembra semplice, bruciare il 45% dell'offerta, ma l'implementazione è più complessa.

Per comprendere la proposta, bisogna prima analizzare la struttura attuale dell'offerta di HYPE. Secondo i dati forniti da Jon, al prezzo di 49 dollari (al momento della proposta), su un totale di 1 miliardo di HYPE, solo 337 milioni sono effettivamente in circolazione, corrispondenti a una capitalizzazione di mercato di 16.5 miliardi di dollari.

Ma dove sono finiti i restanti 660 milioni?

Le due parti principali sono: 421 milioni assegnati a "Emissioni future e ricompense per la comunità" (FECR), una sorta di grande riserva, ma nessuno sa quando e come verrà utilizzata; altri 31.26 milioni sono detenuti dal Fondo di Assistenza (AF), che acquista HYPE ogni giorno ma non vende, semplicemente accumulando.

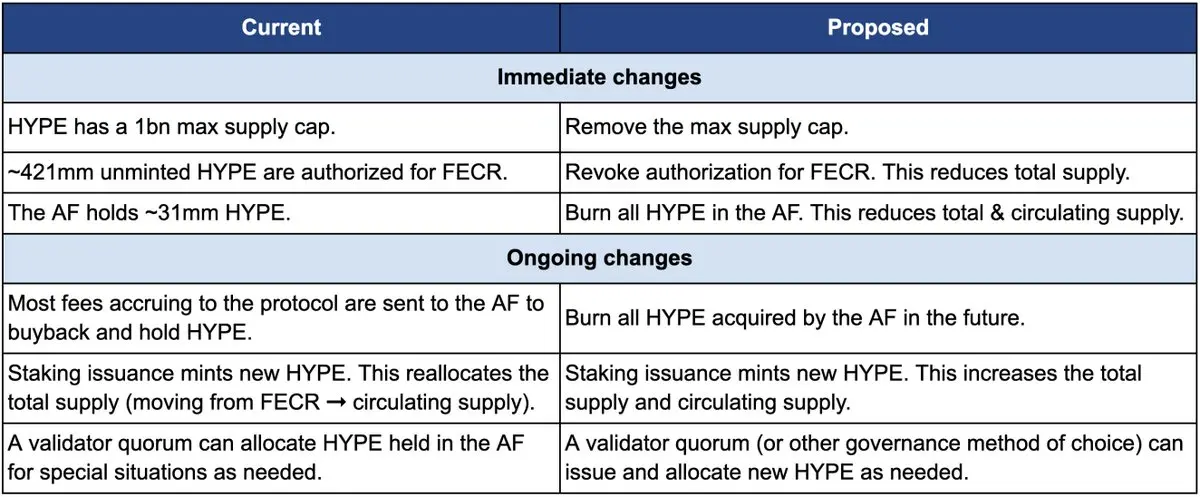

Come si brucia? La proposta prevede tre azioni principali:

Primo, revocare l'autorizzazione dei 421 milioni di FECR (Emissioni future e ricompense per la comunità). Questi token erano destinati a ricompense di staking e incentivi per la comunità, ma non c'è mai stato un calendario di emissione chiaro. Jon ritiene che, invece di lasciare questi token come una spada di Damocle sul mercato, sia meglio revocare direttamente l'autorizzazione. Se necessario, si potrà riapprovare tramite governance.

Secondo, bruciare i 31.26 milioni di HYPE detenuti dal Fondo di Assistenza (AF), e bruciare direttamente tutti gli HYPE che AF acquisterà in futuro. Attualmente, AF utilizza ogni giorno le entrate del protocollo (principalmente il 99% delle commissioni di trading) per riacquistare HYPE, con un acquisto medio giornaliero di circa 1 milione di dollari. Secondo il piano di Jon, questi token acquistati non saranno più detenuti, ma bruciati immediatamente.

Terzo, rimuovere il limite massimo di 1 miliardo di token. Questo può sembrare controintuitivo: se si vuole ridurre l'offerta, perché eliminare il limite?

Jon spiega che il limite fisso è un retaggio del modello bitcoin da 21 milioni di token, ma per la maggior parte dei progetti non ha senso pratico. Eliminando il limite, se in futuro sarà necessario emettere nuovi token (ad esempio per ricompense di staking), la governance deciderà la quantità, invece di attingere da una riserva predefinita.

La tabella seguente mostra chiaramente le differenze prima e dopo la proposta: a sinistra la situazione attuale, a destra quella post-proposta.

Perché essere così radicali? Jon e Hasu danno una motivazione centrale: il design dell'offerta di HYPE è un problema contabile, non economico.

Il problema nasce dal modo in cui piattaforme di dati come CoinmarketCap calcolano i valori.

I token bruciati, le riserve FECR, le detenzioni AF: ogni piattaforma li tratta in modo diverso nel calcolo di FDV, offerta totale e offerta circolante. Ad esempio, CoinMarketCap utilizza sempre il massimo di 1 miliardo per calcolare la FDV, anche se i token vengono bruciati non aggiorna il dato.

Il risultato è che, indipendentemente da quanti HYPE vengano riacquistati o bruciati, la FDV visualizzata non scende mai.

Come si vede, il cambiamento più grande della proposta è che i 421 milioni di FECR e i 31 milioni di AF spariranno, e il limite massimo di 1 miliardo sarà eliminato, sostituito da emissioni decise tramite governance secondo necessità.

Jon scrive nella proposta: "Molti investitori, inclusi alcuni dei fondi più grandi e maturi, guardano solo il numero FDV superficiale." Una FDV di 46 miliardi di dollari fa sembrare HYPE più caro di Ethereum, chi oserebbe comprare?

Tuttavia, la maggior parte delle proposte rispecchia gli interessi di chi le fa. Jon dichiara chiaramente che il suo fondo DBA detiene una "material position" (posizione significativa) in HYPE, e lui stesso ne possiede; se ci fosse una votazione, voterebbero a favore.

La proposta sottolinea infine che questi cambiamenti non influenzeranno la quota relativa degli attuali detentori, non limiteranno la capacità di Hyperliquid di finanziare progetti, né cambieranno il meccanismo decisionale. Come dice Jon,

"Serve solo a rendere il libro contabile più onesto."

Quando "allocare alla comunità" diventa una regola non scritta

Ma la comunità accetterà questa proposta? La sezione commenti del post originale è già esplosa.

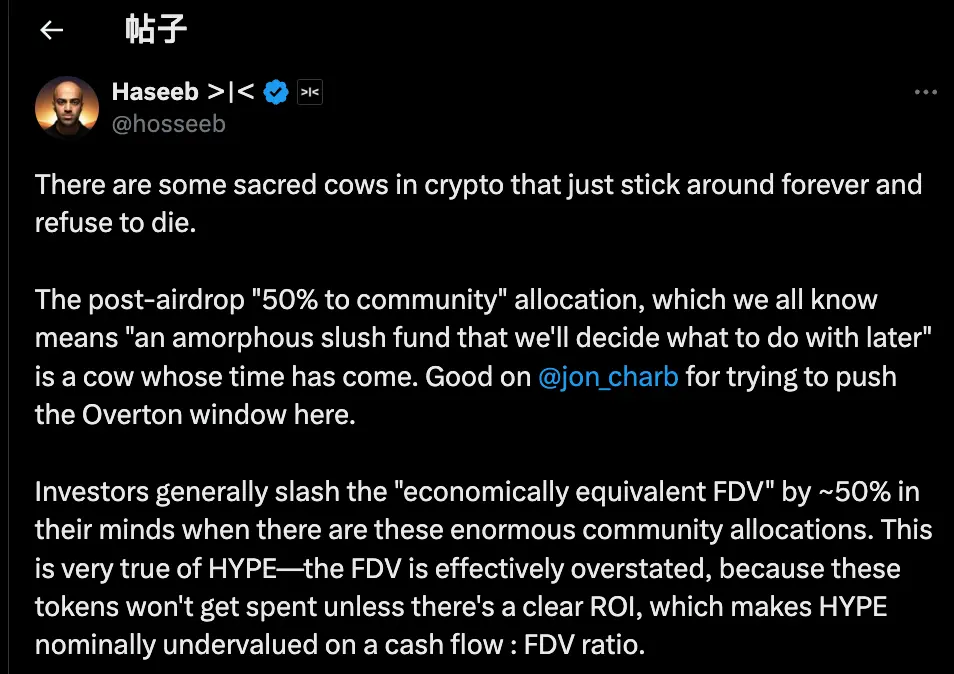

In particolare, il commento di Haseeb Qureshi, partner di Dragonfly Capital, inserisce la proposta in un fenomeno più ampio del settore:

"Ci sono alcune 'sacre mucche' nell'industria crypto che non muoiono mai, è ora di abbatterle."

Si riferisce a una regola non scritta del settore: dopo la generazione del token, i team di progetto riservano sempre il 40-50% dei token alla "comunità". Sembra molto decentralizzato e Web3, ma in realtà è una performance.

Nel 2021, al culmine del bull market, ogni progetto cercava di essere il più "decentralizzato" possibile. Così nei tokenomics si scriveva che il 50%, 60% o addirittura il 70% era destinato alla comunità: più alto il numero, più politicamente corretto.

Ma come vengono effettivamente usati questi token? Nessuno lo sa con certezza.

In modo più malizioso, alcuni team di progetto usano la quota "per la comunità" come vogliono, quando vogliono, chiamandolo "per la comunità".

Il problema è che il mercato non è stupido.

Haseeb rivela anche un segreto di Pulcinella: gli investitori professionali, quando valutano un progetto, dimezzano automaticamente il valore delle "riserve comunitarie".

Un progetto con una FDV di 50 miliardi ma con il 50% "allocato alla comunità", per loro vale in realtà solo 25 miliardi. A meno che non ci sia un ROI chiaro, quei token sono solo promesse.

Questo è esattamente il problema che affronta HYPE. Dei 49 miliardi di FDV di HYPE, oltre il 40% sono riserve per "Emissioni future e ricompense per la comunità". Gli investitori vedendo questo dato si tirano indietro.

Non perché HYPE non sia valido, ma perché i numeri a bilancio sono troppo gonfiati. Haseeb ritiene che la proposta di Jon sia un passo avanti, trasformando idee radicali prima tabù in opinioni mainstream accettabili; dobbiamo mettere in discussione la prassi di allocare token alle "riserve comunitarie" nel settore crypto.

In sintesi, il punto di vista dei sostenitori è semplice:

Se si vogliono usare i token, si passa dalla governance, spiegando perché, quanto e quali ritorni si prevedono. Trasparenza e responsabilità, non una scatola nera.

Allo stesso tempo, dato che la proposta è molto radicale, ci sono anche voci contrarie nei commenti. Le abbiamo riassunte in tre punti:

Primo, una parte di HYPE deve essere mantenuta come riserva di rischio.

Dal punto di vista della gestione del rischio, alcuni ritengono che i 31 milioni di HYPE nel Fondo di Assistenza AF non siano solo scorte, ma fondi di emergenza. Cosa succede in caso di multe regolamentari o attacchi hacker? Bruciare tutte le riserve significa perdere il cuscinetto in caso di crisi.

Secondo, HYPE ha già meccanismi di burn tecnicamente completi.

Hyperliquid ha già tre meccanismi naturali di burn: burn delle commissioni di trading spot, burn delle commissioni gas di HyperEVM, burn delle commissioni d'asta dei token.

Questi meccanismi regolano automaticamente l'offerta in base all'utilizzo della piattaforma, perché intervenire artificialmente? Il burn basato sull'utilizzo è più sano di un burn una tantum.

Terzo, un burn massiccio non favorisce gli incentivi.

Le emissioni future sono lo strumento di crescita più importante di Hyperliquid, utilizzato per incentivare gli utenti e premiare i contributori. Bruciarli equivale a tagliarsi le gambe. Inoltre, i grandi staker sarebbero bloccati. Senza nuove ricompense in token, chi vorrebbe ancora fare staking?

Chi serve il token?

Apparentemente, questa è una discussione tecnica sul burn dei token. Ma analizzando le posizioni, si scopre che la divergenza è in realtà una questione di interessi.

Jon e Haseeb rappresentano una posizione chiara: gli investitori istituzionali sono la principale fonte di nuovi capitali.

Questi fondi gestiscono miliardi di dollari, i loro acquisti possono davvero spingere il prezzo. Ma il problema è che vedendo una FDV di 49 miliardi non osano entrare. Quindi bisogna correggere questo numero, rendendo HYPE più attraente per le istituzioni.

La comunità la pensa diversamente. Per loro, la base sono i trader retail che aprono e chiudono posizioni ogni giorno sulla piattaforma. Hyperliquid è ciò che è oggi grazie non ai soldi dei VC, ma al supporto dei 94.000 utenti dell'airdrop. Cambiare il modello economico per compiacere le istituzioni è mettere il carro davanti ai buoi.

Questa divergenza non è nuova.

Guardando alla storia della DeFi, quasi ogni progetto di successo ha attraversato un simile bivio. Quando Uniswap ha lanciato il token, la comunità e gli investitori hanno litigato aspramente per il controllo del tesoro.

Il nocciolo è sempre lo stesso: un progetto on-chain serve i grandi capitali o i cripto-nativi di base?

Questa proposta sembra servire i primi: "molti dei fondi più grandi e maturi guardano solo la FDV." Il messaggio è chiaro: per far entrare i grandi capitali, bisogna giocare secondo le loro regole.

Il proponente Jon è lui stesso un investitore istituzionale, il suo fondo DBA detiene molti HYPE. Se la proposta passa, i maggiori beneficiari saranno proprio i grandi detentori come lui. L'offerta si riduce, il prezzo potrebbe salire, il valore delle posizioni aumenta.

Considerando che pochi giorni fa Arthur Hayes ha appena venduto 800.000 dollari di HYPE scherzando di voler comprare una Ferrari, si percepisce una certa sottigliezza nei tempi. I primi sostenitori stanno incassando, mentre ora qualcuno propone di bruciare token per far salire il prezzo: a chi giova davvero?

Al momento della stesura, Hyperliquid non ha ancora preso posizione ufficiale. Ma indipendentemente dalla decisione finale, questo dibattito ha già messo a nudo una verità che molti non vogliono affrontare:

Quando si tratta di interessi, forse non ci è mai importato davvero della decentralizzazione, abbiamo solo fatto finta.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Analisi del prezzo di Ripple: XRP mostra ancora forza nonostante un massiccio ritracciamento

3 motivi per cui Shiba Inu (SHIB) potrebbe essere pronto per un rally

SHIB detiene ancora il titolo di seconda più grande meme coin, anche se il divario con la leader del settore DOGE si è notevolmente ampliato.

Come non essere sostituiti dall’AI nei prossimi 5 anni e diventare un marketer a forma di π?

Quando l'AI può ottimizzare tutto, l'unica cosa importante è sapere come tutto sia collegato all'interno della strategia.