Se la Federal Reserve inizia a tagliare i tassi, chi prevarrà tra bitcoin, oro e azioni statunitensi?

Se la storia si ripete, i prossimi 6-12 mesi potrebbero essere una finestra cruciale.

Titolo originale: "Rivedendo i cicli di taglio dei tassi della Fed: quale sarà il destino di Bitcoin, mercati azionari e oro?"

Autore originale: David, TechFlow di Deep Tide

"Facciamo una pausa, aspettiamo la decisione della Fed prima di agire", negli ultimi giorni, nei gruppi di investitori non manca un sentimento di attesa.

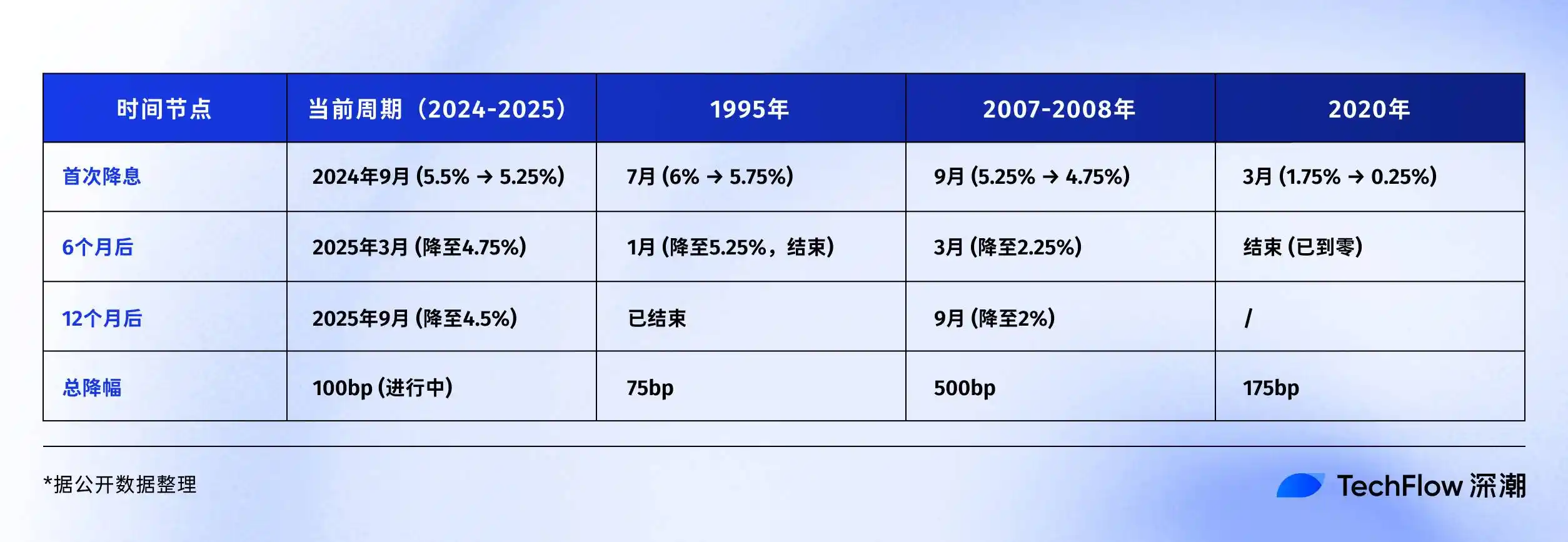

Alle 2:00 del mattino del 18 settembre, ora dell'Estremo Oriente, la Fed annuncerà la sua ultima decisione sui tassi di interesse. Dallo scorso settembre, quando sono iniziati i tagli, questa è già la quinta riunione sui tassi. Il mercato si aspetta un ulteriore taglio di 25 punti base, dal 4,5% attuale al 4,25%.

Un anno fa, in questo periodo, tutti aspettavano l'inizio del ciclo di taglio dei tassi. Ora, siamo già a metà strada.

Perché tutti aspettano che questa "scarpa" cada? Perché la storia ci insegna che, quando la Fed entra in un ciclo di taglio dei tassi, spesso tutti gli asset vivono una fase di forte crescita.

Quindi, questa volta, dove andrà Bitcoin? Come si comporteranno i mercati azionari e l'oro?

Rivedendo i cicli di taglio dei tassi della Fed negli ultimi 30 anni, forse possiamo trovare delle risposte nei dati storici.

In quale tipo di ciclo di taglio dei tassi ci troviamo?

Storicamente, i tagli dei tassi della Fed non sono mai stati una semplice azione.

A volte, il taglio dei tassi è una spinta per l'economia e i mercati reagiscono con forti rialzi; altre volte, invece, il taglio dei tassi è il preludio di una tempesta, segnalando una crisi imminente, e i prezzi degli asset non necessariamente salgono.

1995, taglio preventivo dei tassi.

All'epoca, il presidente della Fed Greenspan si trovava di fronte a un "problema felice": la crescita economica era solida, ma c'erano segnali di surriscaldamento. Così scelse un "taglio preventivo dei tassi", dal 6% al 5,25%, per un totale di soli 75 punti base.

Il risultato? Wall Street ha vissuto i 5 anni più brillanti dell'era di Internet, con il Nasdaq che è cresciuto di 5 volte nei 5 anni successivi. Un atterraggio morbido da manuale.

2007, taglio dei tassi per il salvataggio.

Come descritto nel film "La grande scommessa", la crisi dei mutui subprime era già in atto, ma pochi ne comprendevano la portata. Nel settembre di quell'anno, quando la Fed iniziò a tagliare i tassi dal 5,25%, il mercato era ancora in festa e l'S&P 500 aveva appena raggiunto un nuovo massimo storico.

Ma poi tutti conosciamo la storia: il fallimento di Lehman Brothers, la crisi finanziaria globale, la Fed costretta a portare i tassi dallo 5,25% allo 0,25% in 15 mesi, per un taglio di 500 punti base. Questo intervento, arrivato troppo tardi, non è riuscito a evitare la recessione più grave dalla Grande Depressione.

2020, taglio dei tassi per panico.

L'imprevedibile "cigno nero" del Covid-19 colpì: il 3 e il 15 marzo la Fed tagliò i tassi d'emergenza due volte, passando dall'1,75% direttamente allo 0,25% in 10 giorni. Allo stesso tempo, avviò il "quantitative easing illimitato", facendo salire il bilancio da 4 trilioni a 9 trilioni di dollari.

Questa iniezione di liquidità senza precedenti ha creato una delle scene più surreali della storia finanziaria: l'economia reale era ferma, ma gli asset finanziari festeggiavano. Bitcoin è passato dai 3.800 dollari di marzo 2020 ai 69.000 dollari di novembre 2021, con un aumento di oltre 17 volte.

Guardando questi tre modelli di taglio dei tassi, si vedono risultati simili ma processi diversi negli asset:

· Taglio preventivo: taglio moderato, atterraggio morbido dell'economia, asset in crescita costante

· Taglio per salvataggio: taglio forte, atterraggio duro dell'economia, asset prima scendono poi salgono

· Taglio per panico: taglio d'emergenza, volatilità estrema, asset con rimbalzo a V

Quindi, nel 2025, a quale scenario siamo all'inizio?

Dai dati, ora sembra più un taglio preventivo come nel 1995. Disoccupazione al 4,1%, non alta; il PIL continua a crescere, nessuna recessione; l'inflazione è scesa dal picco del 9% del 2022 a circa il 3%.

Ma ci sono alcuni dettagli inquietanti da notare:

Primo, questa volta il taglio dei tassi avviene con il mercato azionario già ai massimi storici: l'S&P 500 è già salito di oltre il 20% quest'anno.

Storicamente, nel 1995 il taglio arrivò quando il mercato azionario si stava appena riprendendo dal minimo; nel 2007, invece, il taglio avvenne ai massimi e poi il mercato crollò. Inoltre, il debito pubblico degli Stati Uniti è al 123% del PIL, ben oltre il 64% del 2007, limitando lo spazio per stimoli fiscali.

Ma indipendentemente dal modello di taglio, una cosa è certa: il rubinetto della liquidità sta per aprirsi.

Il copione dei tagli dei tassi per il mercato crypto

Questa volta, quando la Fed riaprirà il rubinetto, cosa succederà al mercato crypto?

Per rispondere, dobbiamo prima capire cosa è successo al mercato crypto nell'ultimo ciclo di taglio dei tassi.

Dal 2019 al 2020, quando un mercato con una capitalizzazione di soli 200 miliardi di dollari ha improvvisamente ricevuto una liquidità da trilioni, la crescita degli asset non è stata immediata.

· Ciclo di taglio dei tassi 2019: tanto rumore per nulla

Il 31 luglio di quell'anno, la Fed tagliò i tassi per la prima volta in dieci anni. Per il mercato crypto, avrebbe dovuto essere una notizia molto positiva.

Curiosamente, Bitcoin sembrava averlo anticipato. A fine giugno, salì da 9.000 a 13.000 dollari a metà luglio. Il mercato scommetteva che il taglio avrebbe portato un nuovo bull market.

Ma quando il taglio arrivò davvero, il movimento fu sorprendente. Il 31 luglio, Bitcoin oscillava intorno ai 12.000 dollari, poi invece di salire, scese. In agosto scese sotto i 10.000 dollari, a dicembre era già vicino ai 7.000.

Perché? Guardando indietro, ci sono alcune ragioni.

Primo, il taglio di 75 punti base era moderato, la liquidità rilasciata era limitata. Secondo, il mercato crypto era appena uscito dal bear market del 2018, la fiducia degli investitori era bassa.

La cosa più importante: le istituzioni tradizionali erano ancora in attesa, i fondi del taglio andarono soprattutto al mercato azionario, con l'S&P 500 che salì quasi del 10% nello stesso periodo.

· Ciclo di taglio dei tassi 2020: montagne russe dopo il disastro del 12 marzo

La prima settimana di marzo, il mercato sentiva già odore di crisi. Il 3 marzo la Fed tagliò d'emergenza di 50 punti base, ma Bitcoin invece di salire scese da 8.800 a 8.400 dollari. La logica del mercato: taglio d'emergenza = grossi problemi economici = meglio scappare.

La settimana successiva fu la più buia per il mercato crypto. Il 12 marzo, Bitcoin crollò da 8.000 a 3.800 dollari, perdendo oltre il 50% in 24 ore. Ethereum fece ancora peggio, da 240 a 90 dollari.

Il famoso "disastro del 12 marzo" è diventato un trauma collettivo per il mercato crypto.

Quel crollo fu in realtà parte di una crisi globale di liquidità. Nel panico della pandemia, tutti vendevano tutto: circuit breaker sulle borse, oro in calo, anche i Treasury USA scendevano. Gli investitori vendevano tutto per avere contanti, nemmeno Bitcoin, il "digital gold", fu risparmiato.

Ancora peggio, l'elevata leva finanziaria nel mercato crypto amplificò il crollo. Sulle piattaforme di derivati come BitMEX, molte posizioni long a leva 100x furono liquidate, innescando una valanga di liquidazioni. In poche ore, le liquidazioni totali superarono i 3 miliardi di dollari.

Ma proprio quando tutti pensavano che fosse la fine, arrivò la svolta.

Il 15 marzo, la Fed annunciò il taglio dei tassi a 0-0,25% e avviò un QE da 700 miliardi di dollari. Il 23 marzo, la Fed lanciò il "QE illimitato". Dopo aver toccato il fondo a 3.800 dollari, Bitcoin iniziò un rimbalzo epico:

· 13 marzo 2020: 3.800 dollari (minimo)

· Maggio 2020: 10.000 dollari (in 2 mesi +160%)

· Ottobre 2020: 13.000 dollari (in 7 mesi +240%)

· Dicembre 2020: 29.000 dollari (in 9 mesi +660%)

· Aprile 2021: 64.000 dollari (in 13 mesi +1580%)

· Novembre 2021: 69.000 dollari (in 20 mesi +1715%)

Non solo Bitcoin, tutto il mercato crypto era in festa. Ethereum da 90 dollari è salito fino a 4.800 (+53 volte). Molti token DeFi sono cresciuti di centinaia di volte. La capitalizzazione totale del mercato crypto è passata da 150 miliardi di marzo 2020 a 3 trilioni di novembre 2021.

Confrontando il 2019 e il 2020, stesso taglio dei tassi, perché reazioni così diverse?

Guardando indietro, la risposta è semplice: la forza del taglio determina la quantità di fondi.

Nel 2020 si è tagliato direttamente a zero, con QE illimitato, cioè si è aperto il rubinetto. Il bilancio della Fed è passato da 4 a 9 trilioni di dollari, 5 trilioni di liquidità in più sul mercato.

Anche solo l'1% che entra nel mercato crypto sono 50 miliardi di dollari. Questo equivale a un terzo della capitalizzazione totale del mercato crypto all'inizio del 2020.

Inoltre, nel 2020 gli investitori sono passati da panico estremo a avidità estrema. A marzo tutti vendevano tutto per avere contanti, a fine anno tutti prendevano in prestito per comprare asset. Questa oscillazione emotiva ha amplificato i movimenti dei prezzi.

Ancora più importante, sono entrate anche le istituzioni.

MicroStrategy ha iniziato ad acquistare Bitcoin nell'agosto 2020, accumulando oltre 100.000 BTC. Tesla ha annunciato l'acquisto di 1,5 miliardi di dollari in Bitcoin nel febbraio 2021. Il Grayscale Bitcoin Trust (GBTC) è passato da 200.000 BTC a inizio 2020 a 650.000 a fine anno.

Questi acquisti istituzionali non solo hanno portato denaro reale, ma anche un effetto di endorsement.

· 2025, la storia si ripete?

Guardando l'entità del taglio, il 17 settembre il mercato si aspetta un taglio di 25 punti base, solo l'inizio. Se i dati economici attuali continueranno, l'intero ciclo di taglio (prossimi 12-18 mesi) potrebbe portare a un taglio totale di 100-150 punti base, con un tasso finale intorno al 3,0-3,5%. Questo valore è tra i 75 punti base del 2019 e il taglio a zero del 2020.

Guardando la posizione di mercato, Bitcoin è già vicino ai massimi storici di 115.000 dollari, non c'è lo stesso spazio di crescita del marzo 2020. Ma, d'altra parte, non è nemmeno appena uscito da un bear market come nel 2019, la fiducia è relativamente alta.

Guardando la partecipazione istituzionale, l'approvazione degli ETF su Bitcoin è una svolta. Nel 2020 le istituzioni compravano in modo sperimentale, ora hanno strumenti standardizzati. Ma sono anche più intelligenti, non inseguiranno i prezzi come nel 2020-2021.

Forse, tra il 2024 e il 2025 vedremo un terzo scenario: né la calma del 2019, né la follia del 2020, ma una "prosperità razionale". Bitcoin potrebbe non crescere più di 17 volte, ma una crescita stabile con l'apertura della liquidità è una logica più convincente.

La chiave sarà anche la performance degli altri asset. Se azioni e oro salgono, i fondi si divideranno.

La performance degli asset tradizionali nei cicli di taglio dei tassi

Il ciclo di taglio dei tassi non influenza solo il mercato crypto, anche la performance degli asset tradizionali merita attenzione.

Per gli investitori crypto, capire i modelli storici di questi asset è fondamentale. Perché sono sia fonte di fondi che concorrenti.

Azioni USA: non tutti i tagli portano a bull market

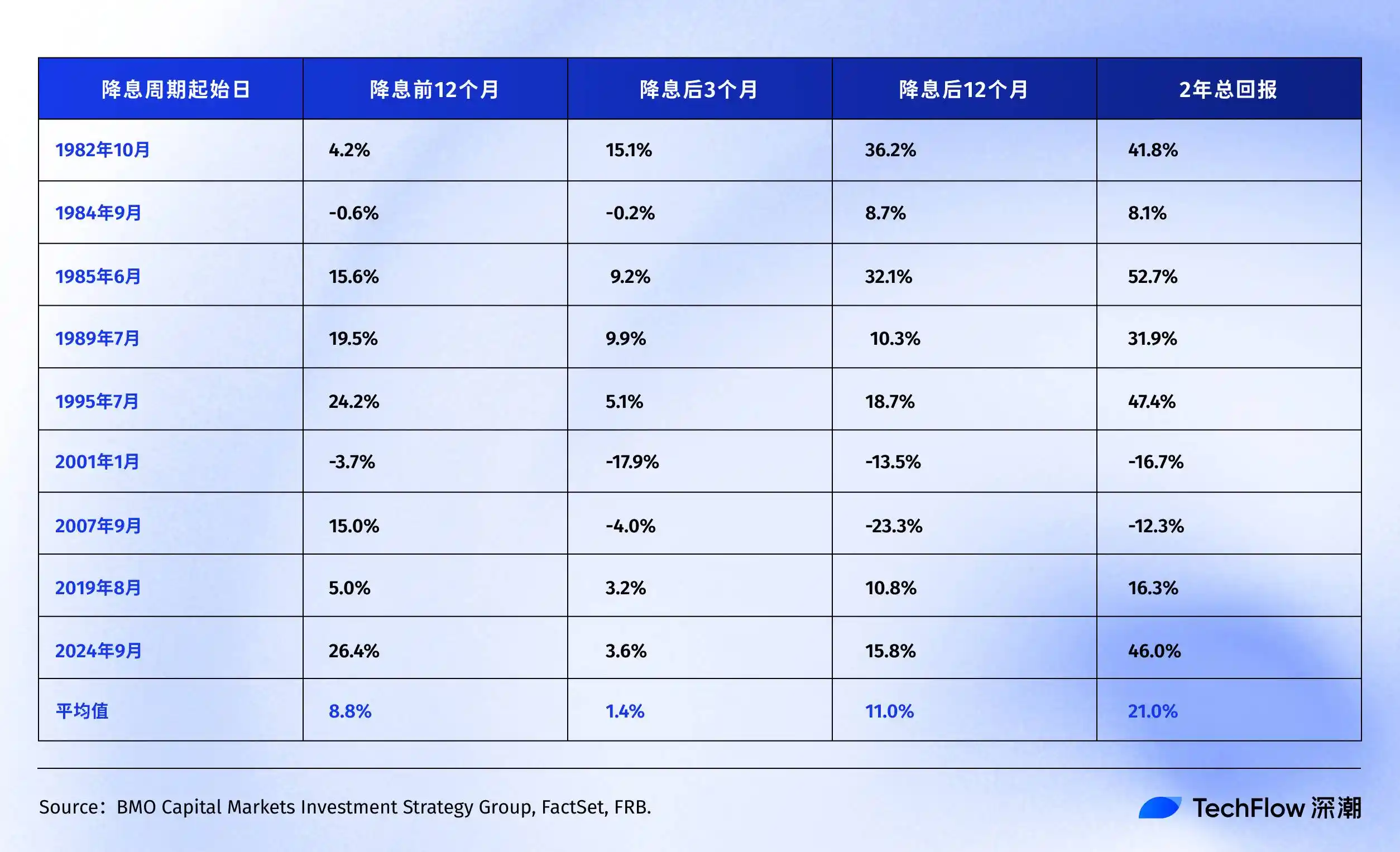

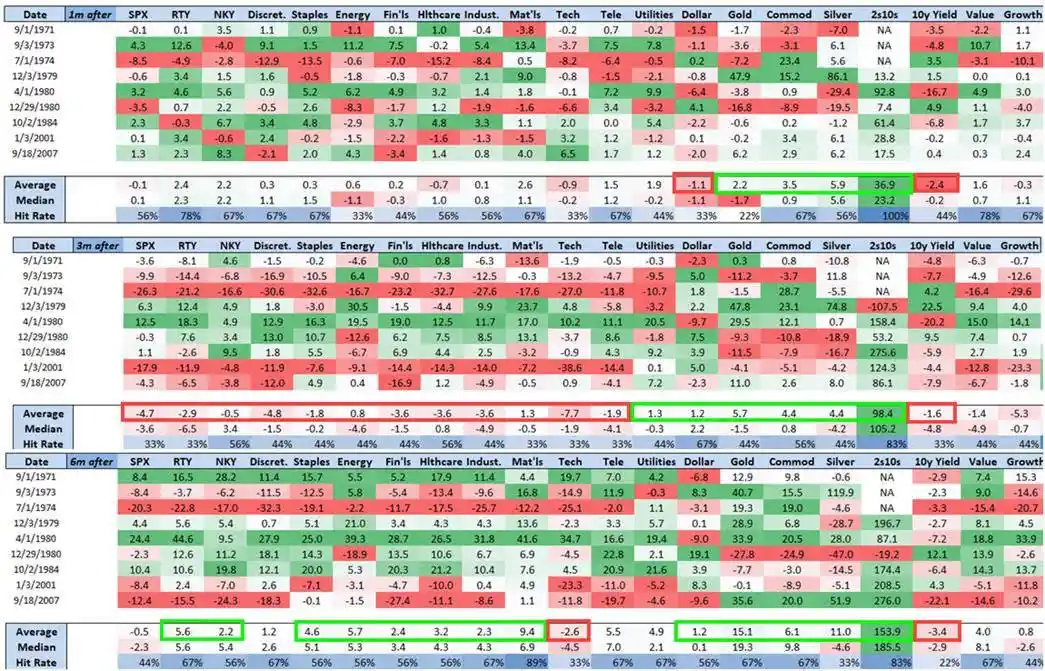

Secondo i dati di ricerca di BMO, possiamo vedere la performance dettagliata dell'S&P 500 nei cicli di taglio dei tassi degli ultimi 40 anni:

La storia mostra che l'S&P 500, nei 12-24 mesi dopo il primo o il riavvio del taglio dei tassi da parte della Fed, ha quasi sempre avuto rendimenti positivi.

Interessante notare che, se si escludono le due "cigni neri" della bolla tecnologica (2001) e della crisi finanziaria (2007), il rendimento medio dell'S&P 500 prima e dopo il taglio sarebbe ancora più alto.

Questo dimostra che il rendimento medio dell'S&P 500 è solo un riferimento: la performance reale dopo il taglio dipende dalla causa. Se è un taglio preventivo come nel 1995, il mercato festeggia; se è un taglio per emergenza (come la crisi del 2007), il mercato prima scende poi sale, con molta sofferenza.

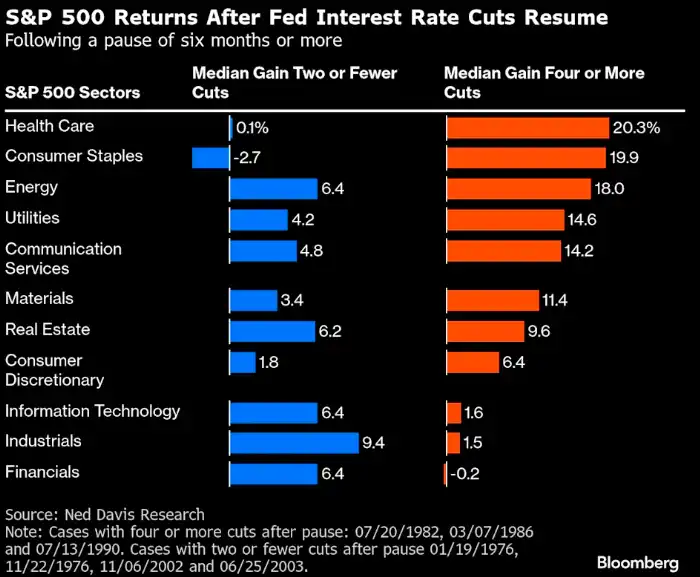

Guardando ai singoli titoli e ai settori, la ricerca di Ned Davis Research mostra che i settori difensivi dell'S&P 500 performano meglio nei cicli di taglio:

1. Nei quattro cicli in cui l'economia era relativamente forte e la Fed ha tagliato solo una o due volte, i settori ciclici come finanziari e industriali hanno sovraperformato il mercato.

2. Ma nei cicli in cui l'economia era debole e servivano quattro o più tagli forti, gli investitori preferivano i settori difensivi: sanità e beni di consumo essenziali hanno avuto i rendimenti mediani più alti, rispettivamente 20,3% e 19,9%. I tecnologici, tanto attesi, solo un misero 1,6%.

Inoltre, secondo la ricerca di Nomura, nei tre mesi dopo un taglio di 50 punti base, l'S&P 500 è rimasto quasi invariato, ma il Russell 2000 delle small cap è salito in media del 5,6%.

Ha senso: le piccole aziende sono più sensibili ai tassi, i loro costi di prestito sono più alti, quindi il taglio ha un impatto maggiore. E le small cap rappresentano spesso il "rischio appetito": quando iniziano a sovraperformare, il sentiment di mercato diventa più ottimista.

Tornando a oggi, dal taglio di settembre 2024:

· S&P 500: da 5.600 a 6.500 punti (+16%)

· Nasdaq: da 17.000 a 22.000 punti (+30%)

Rispetto ai dati storici, l'attuale crescita annualizzata del 16% supera già l'11% medio dopo i tagli della Fed. E il segnale più importante è che il Nasdaq è cresciuto quasi il doppio dell'S&P 500. L'S&P 500 era già ai massimi prima del taglio, cosa rara nei cicli precedenti.

Mercato obbligazionario: il più stabile ma anche il più noioso

Le obbligazioni sono l'asset più "onesto" nei cicli di taglio. La Fed taglia, i rendimenti scendono, i prezzi salgono, quasi senza sorprese.

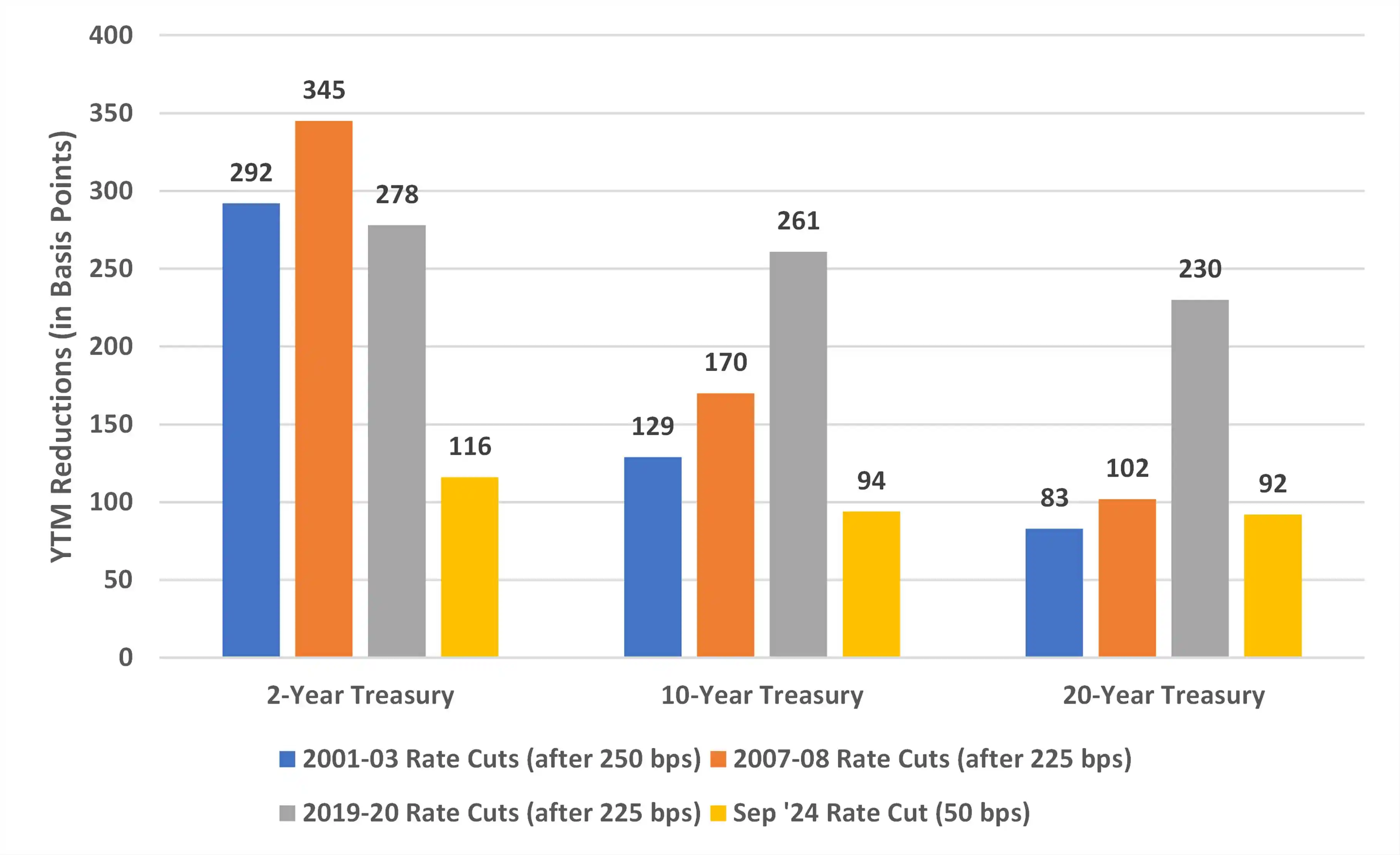

Secondo l'analisi di Bondsavvy, nei diversi cicli di taglio il rendimento dei Treasury USA a 10 anni è sceso in modo abbastanza stabile:

· 2001-2003: -129 punti base

· 2007-2008: -170 punti base

· 2019-2020: -261 punti base (periodo Covid)

Perché il calo 2019-2020 è stato così grande? Perché la Fed non solo ha tagliato a zero, ma ha anche fatto "QE illimitato", cioè ha comprato direttamente obbligazioni, abbassando artificialmente i rendimenti. Questa operazione straordinaria non avviene nei cicli normali.

Andamento attuale del ciclo

Seguendo l'esperienza del 2001 e 2007, il calo totale dei rendimenti dei Treasury a 10 anni dovrebbe essere tra 130 e 170 punti base. Ora siamo già a -94, quindi restano 35-75 punti base di spazio.

Tradotto in prezzi, se i rendimenti scendono di altri 50 punti base a circa il 3,5%, chi detiene Treasury a 10 anni può ottenere un capital gain del 5%. Buono per gli obbligazionisti, ma per chi è abituato ai raddoppi del crypto, sembra poco.

Tuttavia, per chi investe in asset rischiosi, le obbligazioni servono da "ancora" per il costo del denaro. Se i rendimenti dei Treasury crollano mentre quelli delle corporate bond salgono, il mercato cerca sicurezza. In quel caso, Bitcoin e altri asset rischiosi potrebbero essere venduti di più.

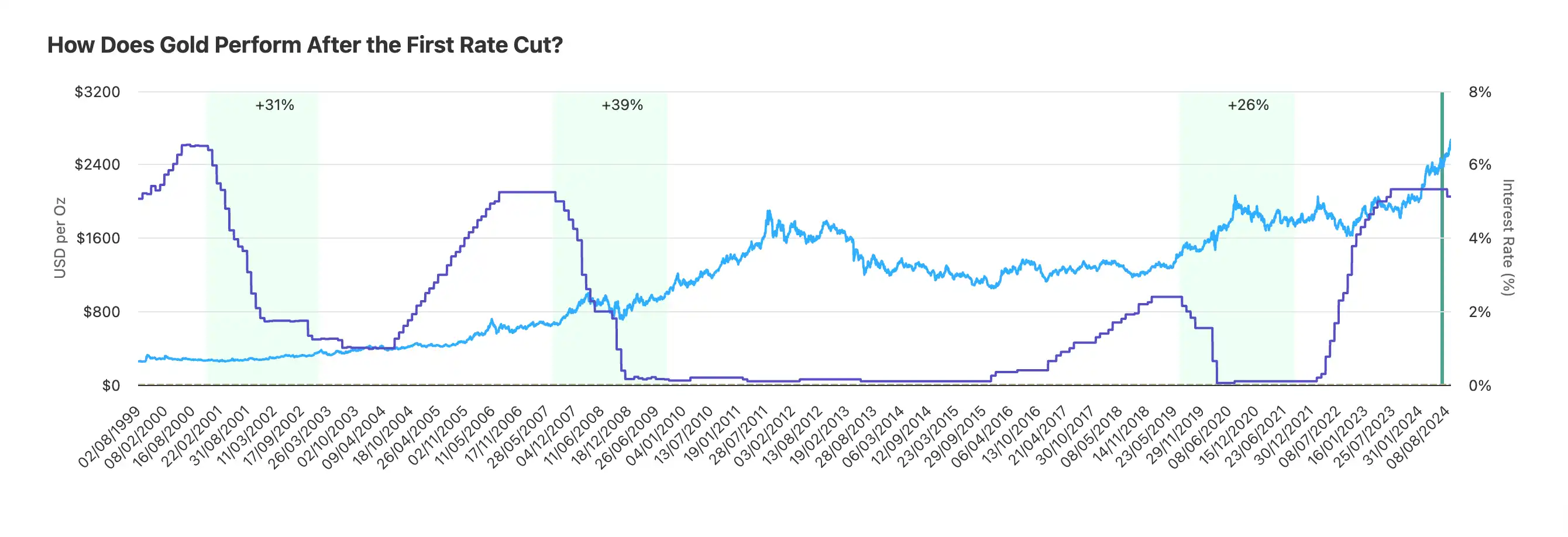

Oro: il vincitore stabile nei cicli di taglio

L'oro è forse l'asset che "capisce" meglio la Fed. Negli ultimi decenni, quasi ogni ciclo di taglio dei tassi ha visto l'oro non deludere.

Secondo la ricerca di Auronum, nelle ultime tre cicli di taglio l'oro ha performato così:

· Ciclo 2001: +31% in 24 mesi

· Ciclo 2007: +39% in 24 mesi

· Ciclo 2019: +26% in 24 mesi

In media, nei due anni dopo il taglio, l'oro sale del 32%. Non è emozionante come Bitcoin, ma è stabile: tre volte su tre, rendimento positivo.

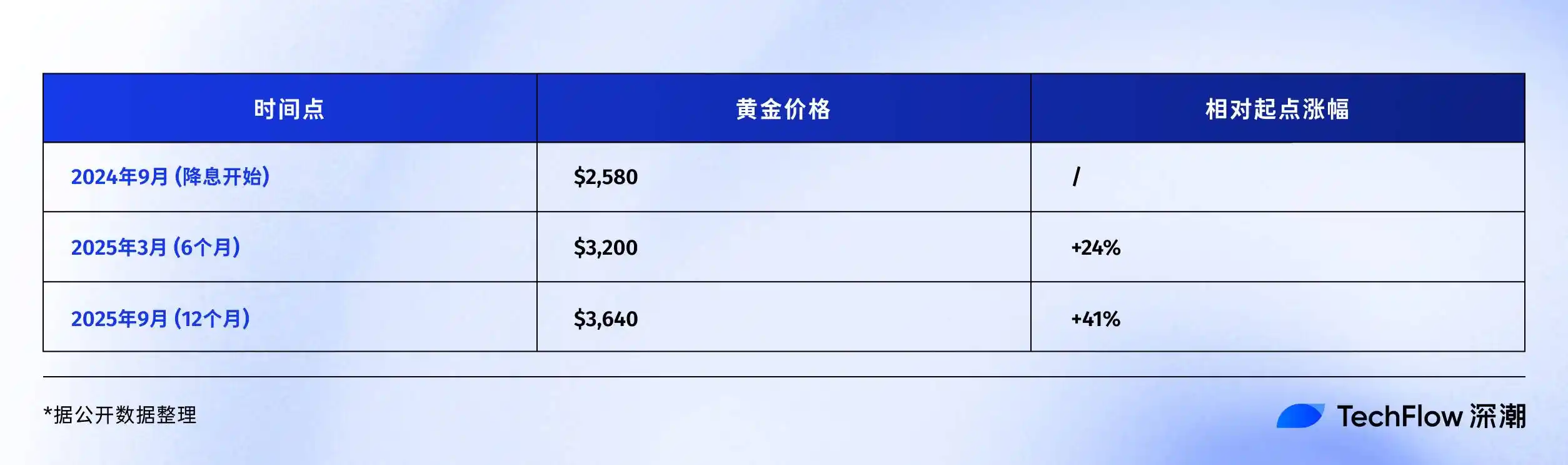

· Questo ciclo: performance superiore alle attese

+41% in un anno, già oltre qualsiasi ciclo precedente. Perché così forte?

Primo, le banche centrali stanno comprando. Nel 2024, le banche centrali globali hanno acquistato oltre 1.000 tonnellate d'oro, record storico. Cina, Russia, India stanno accumulando. Non vogliono più tutte le riserve in dollari: è la cosiddetta "de-dollarizzazione".

Secondo, rischio geopolitico. La crisi in Ucraina e i conflitti in Medio Oriente rendono il mondo meno stabile, e l'oro incorpora sempre più un "premio guerra".

Terzo, aspettative di copertura dall'inflazione. Il debito pubblico USA è oltre il 120% del PIL, deficit di 2 trilioni l'anno. Da dove vengono questi soldi? Solo stampando. L'oro è il classico strumento di copertura contro la svalutazione della valuta. Quando gli investitori temono per il potere d'acquisto del dollaro, l'oro sale. Questa logica vale anche per Bitcoin, ma il mercato si fida ancora di più dell'oro.

Performance dell'ultimo anno a confronto:

· Oro: +41% ($2.580 → $3.640)

· Bitcoin: +92% ($60.000 → $115.000)

Apparentemente Bitcoin vince. Ma considerando la differenza di capitalizzazione, oro 15 trilioni, Bitcoin 2,3 trilioni, il +41% dell'oro ha assorbito molti più fondi. Storicamente, quando l'oro supera il +35% in un ciclo di taglio, poi entra in fase di consolidamento. Motivo semplice: i profitti vanno incassati.

In conclusione

Settembre 2025, ci troviamo in un momento interessante.

Il ciclo di taglio dura da un anno, né veloce né lento. Bitcoin a 115.000 dollari, né alto né basso. Il sentiment di mercato è avido ma non folle, cauto ma non in panico. Questo stato intermedio è il più difficile da giudicare e richiede più pazienza.

La storia ci insegna che la seconda metà del ciclo di taglio è spesso la più emozionante. Dopo gli ultimi due tagli del 1995, Wall Street ha vissuto il bull market di Internet. Nel 2020, Bitcoin è decollato solo sei mesi dopo il taglio.

Se la storia si ripete, i prossimi 6-12 mesi potrebbero essere la finestra chiave.

Ma la storia ci insegna anche che ogni volta c'è una sorpresa. Forse questa volta sarà l'esplosione di produttività portata dall'AI, l'inflazione che scompare e la Fed che può tagliare all'infinito. O forse sarà un'escalation dei conflitti geopolitici, o una nuova crisi finanziaria.

L'unica certezza è il cambiamento stesso.

Il sistema monetario dominato dal dollaro sta cambiando, il modo di conservare valore sta cambiando, la velocità di trasferimento della ricchezza sta cambiando.

La crypto non rappresenta solo una classe di investimento, ma è una piccola sintesi di quest'epoca di cambiamento. Quindi, invece di chiedersi se Bitcoin arriverà a 150.000 o 200.000, chiediti piuttosto:

In questo contesto di cambiamento, sono pronto?

Se la tua risposta è sì, congratulazioni. Il ciclo di taglio è solo l'inizio, il vero spettacolo deve ancora arrivare.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

LazAI è stato lanciato sulla mainnet, abbiamo parlato con Metis di questa mossa

Analista esperto respinge l'affermazione che "il 2026 sarà un mercato orso per Bitcoin" e condivide le sue aspettative