Kartu kripto tidak memiliki masa depan

Tidak punya nasib seperti pemilik kartu bank, tapi malah mengalami masalah seperti pemilik kartu bank.

Tidak punya nasib punya kartu bank, tapi sudah kena penyakit kartu bank.

Penulis: Pavel Paramonov, Pendiri lembaga riset kripto Hazeflow

Penerjemah: Eric, Foresight News

Pendapat utama saya adalah, kartu kripto hanyalah solusi sementara yang ditujukan untuk dua masalah yang kita semua tahu: membawa kripto ke masyarakat luas, dan memastikan kripto diterima secara global sebagai metode pembayaran.

Pada akhirnya, kartu kripto tetaplah kartu. Jika seseorang benar-benar percaya pada nilai-nilai kripto dan yakin masa depan akan didominasi oleh kartu, mungkin ia perlu memikirkan kembali visinya.

Semua perusahaan kartu kripto pada akhirnya akan punah

Dalam jangka panjang, kartu kripto kemungkinan besar akan punah, namun kartu tradisional tidak. Kartu kripto menambah lapisan abstraksi ekstra: ini bukanlah aplikasi kripto murni, lembaga penerbitnya tetaplah bank. Benar, mereka punya logo, desain, dan pengalaman pengguna berbeda, tapi seperti yang saya katakan sebelumnya, ini hanya perbedaan di lapisan abstraksi. Abstraksi membuat penggunaan lebih mudah bagi pengguna akhir, tapi proses dasarnya tetap sama.

Berbagai L1 dan Rollup terobsesi membandingkan TPS dan infrastruktur mereka dengan Visa dan Mastercard. Selama bertahun-tahun, ini selalu menjadi tujuan industri: untuk "menggantikan" atau bahkan lebih radikal, "menggulingkan" dominasi raksasa pembayaran seperti Visa, Mastercard, dan American Express.

Kartu kripto tidak dapat mencapai tujuan ini—mereka bukanlah pengganti, justru menciptakan lebih banyak nilai untuk Visa dan Mastercard.

- Lembaga-lembaga tradisional ini tetap menjadi penjaga utama, memiliki kekuasaan mutlak untuk menetapkan aturan, mendefinisikan standar kepatuhan, dan sebagainya;

- Yang terpenting, mereka tetap memiliki hak untuk memblokir kartu, perusahaan, bahkan bank Anda kapan saja.

Mengapa industri yang selalu mengejar permissionless dan desentralisasi kini justru menyerahkan semua kekuasaan kepada pemroses pembayaran?

- Kartu Anda adalah Visa, bukan Ethereum;

- Kartu Anda adalah bank tradisional, bukan dompet MetaMask;

- Anda membelanjakan fiat, bukan kripto.

Perusahaan kartu kripto favorit Anda kebanyakan hanya menempelkan logo di kartu. Mereka hidup dari hype, dan akan menghilang dalam beberapa tahun, sementara kartu digital yang diterbitkan sebelum 2030 pun tidak akan bisa digunakan lagi saat itu.

Bagian selanjutnya dari artikel ini akan menjelaskan betapa mudahnya membuat kartu kripto sendiri saat ini, bahkan di masa depan Anda bisa menerbitkannya sendiri.

Masalah yang sama + Lebih banyak biaya

Analogi terbaik yang terpikir oleh saya adalah Application-Specific Sequencing (ASS). Benar, aplikasi yang mengelola transaksi sendiri dan mendapat keuntungan memang keren, tapi itu hanya sementara: biaya infrastruktur turun, teknologi komunikasi makin matang, dan masalah ekonomi sebenarnya lebih dalam, bukan lebih dangkal.

Kartu kredit kripto juga demikian: meski mendukung deposit kripto dan konversi ke fiat untuk belanja, sentralisasi dan akses berbasis izin tetap menjadi masalah utama.

Dalam jangka pendek memang praktis: merchant tidak perlu mengadopsi metode pembayaran baru, dan konsumsi kripto juga lebih tersembunyi.

Tapi ini hanyalah transisi menuju tujuan akhir para penganut kripto:

Yang dibutuhkan: pembayaran langsung dengan stablecoin, Solana, Ethereum, Zcash

Yang tidak dibutuhkan: pembayaran tidak langsung melalui USDT→kartu kripto→bank→fiat

Setiap tambahan lapisan abstraksi berarti biaya ekstra: biaya spread, biaya penarikan, biaya transfer, bahkan kadang biaya kustodian. Biaya-biaya ini tampak sepele, tapi jangan lupakan efek bunga majemuk: setiap sen yang dihemat adalah keuntungan.

Menggunakan kartu kripto tidak berarti Anda tidak perlu rekening bank atau "bankless"

Pendapat lain yang saya lihat adalah: orang mengira menggunakan kartu kripto berarti mereka tidak punya rekening bank atau sudah bankless.

Jelas ini tidak akurat. Di balik kartu kripto selalu ada institusi perbankan, dan bank tersebut wajib menyerahkan sebagian data Anda ke pemerintah lokal—meski bukan semua data, setidaknya data penting.

Jika Anda warga atau penduduk Uni Eropa, pemerintah memiliki data pendapatan bunga rekening bank Anda, transaksi mencurigakan dalam jumlah besar, hasil investasi tertentu, saldo rekening, dan sebagainya. Jika bank penerbit berada di AS, cakupan data yang dikuasai pemerintah akan lebih luas lagi.

Mengejutkannya, dari sudut pandang kripto, ini ada sisi positif dan negatif.

- Sisi positifnya adalah transparansi dan verifikasi, namun aturan ini juga berlaku saat menggunakan kartu debit atau kredit biasa dari bank lokal.

- Kekurangannya adalah ini bukan anonim atau pseudonim: bank tetap bisa melihat nama Anda, bukan alamat EVM atau SVM, dan Anda tetap harus menyelesaikan KYC.

Pembatasan tetap ada

Beberapa orang mungkin mengira kartu kripto sangat mudah didapat: unduh aplikasi, selesaikan KYC, tunggu 1-2 menit verifikasi, deposit kripto, dan langsung bisa digunakan. Memang kemudahan ini adalah fitur killer, tapi tidak semua orang bisa menikmatinya.

Rusia, Ukraina, Suriah, Irak, Iran, Myanmar, Lebanon, Afghanistan, dan sebagian besar negara Afrika—warga negara-negara ini, jika tidak punya izin tinggal di negara lain, tidak bisa menggunakan kripto untuk konsumsi sehari-hari.

Tapi tunggu, ini hanya belasan negara yang tidak bisa menggunakan kartu kripto, bagaimana dengan lebih dari 150 negara lainnya? Intinya bukan pada siapa yang bisa menggunakan, tapi pada nilai inti kripto: node yang setara dalam jaringan terdesentralisasi, akses keuangan yang setara, hak yang setara untuk semua. Kartu kripto tidak mewakili nilai-nilai ini, karena pada dasarnya mereka bukan kripto sejati.

Max Karpis menganalisis dengan tajam mengapa "neobank" pasti gagal (intinya, bank baru yang ramah kripto tidak punya keunggulan dibanding Revolut, dan benteng skala perusahaan besar tidak bisa digoyang hanya karena "mantan karyawan perusahaan besar"; jika raksasa ingin, mereka bisa membuka bank serupa kapan saja dengan basis pengguna puluhan juta).

Sebagai referensi, pengalaman saya benar-benar membayar dengan kripto adalah saat memesan tiket pesawat di Ctrip. Mereka baru-baru ini menambah opsi pembayaran stablecoin, pengguna bisa membayar langsung dari dompet, dan layanan ini terbuka untuk semua pengguna di seluruh dunia.

Inilah contoh nyata aplikasi kripto dan kasus pembayaran aktual. Saya percaya bentuk akhirnya akan seperti ini: dompet akan mengoptimalkan pengalaman pengguna untuk konsumsi dan pembayaran, atau (kemungkinan kecil) langsung berevolusi menjadi kartu kripto (jika pembayaran kripto diadopsi secara luas dalam bentuk tertentu).

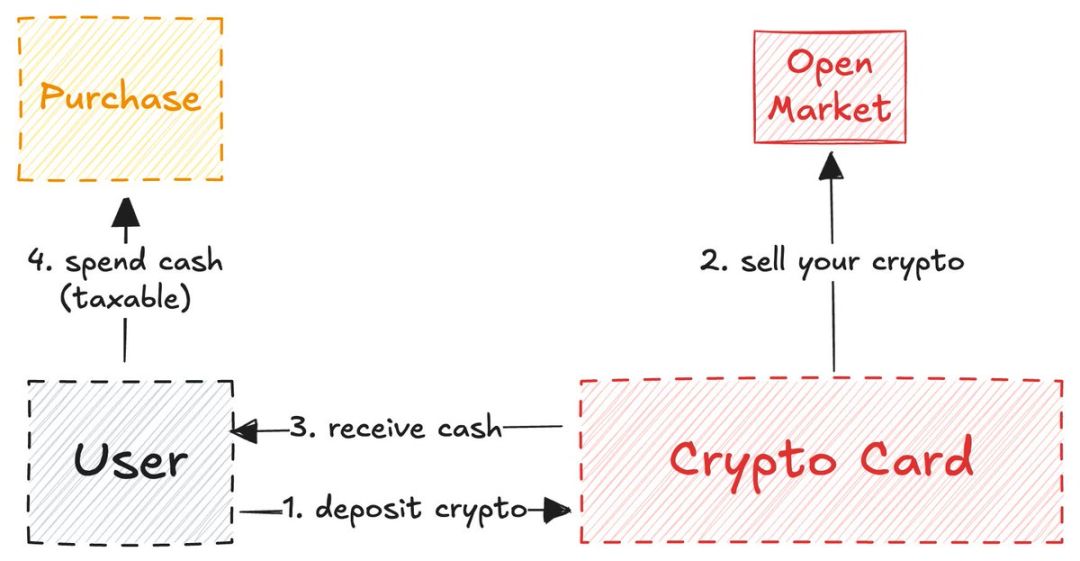

Fungsi kartu kripto mirip jembatan likuiditas

Fenomena menarik lain yang saya amati adalah, kartu kripto self-custody secara fungsional mirip dengan jembatan lintas rantai.

Ini hanya berlaku untuk kartu self-custody, kartu yang diterbitkan bursa terpusat tidak memiliki fitur self-custody, jadi bursa seperti Coinbase tidak perlu menyesatkan pengguna dengan mengklaim dana pengguna dikendalikan sendiri.

Salah satu kegunaan penting bursa terpusat (terutama kartu kripto yang mereka terbitkan) adalah menyediakan bukti dana yang dapat diandalkan untuk keperluan pemerintah, aplikasi visa, dan sebagainya. Saat Anda menggunakan kartu kripto yang terhubung ke akun bursa terpusat, secara teknis Anda masih berada dalam ekosistem yang sama.

Kartu kripto self-custody berbeda: cara kerjanya mirip jembatan likuiditas, pengguna mengunci aset kripto di chain A, lalu membuka dana (fiat) di chain B (dunia nyata).

Mekanisme lintas rantai di bidang kartu kripto ini seperti sekop pada masa demam emas California—ia adalah jalur aman yang berharga menghubungkan pengguna kripto asli dan perusahaan yang ingin menerbitkan kartu sendiri.

stablewatch dengan sangat tajam menunjukkan bahwa jembatan semacam ini pada dasarnya adalah model "Card as a Service (CaaS)"—ini adalah inti yang paling diabaikan dalam diskusi kartu kripto. Platform CaaS ini menyediakan infrastruktur bagi merek untuk menerbitkan kartu bermerek sendiri.

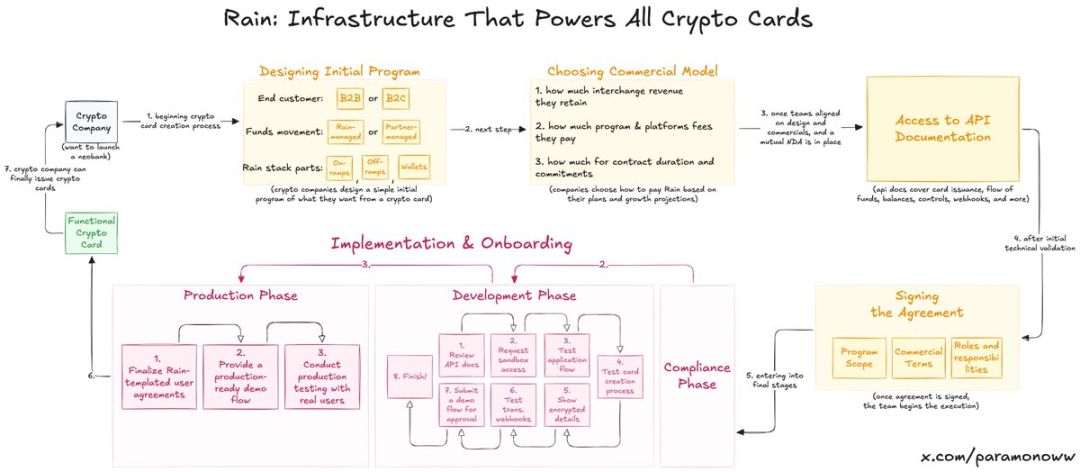

Rain: Dari mana asal kartu kripto?

Kartu kripto favorit Anda, sekitar setengahnya didukung oleh teknologi Rain, meski Anda mungkin belum pernah mendengarnya. Ini adalah salah satu protokol paling mendasar dalam sistem neobank, karena ia menopang semua fungsi inti di balik kartu kripto. Perusahaan lain hanya perlu menempelkan logo mereka di atasnya (kedengarannya sinis, tapi memang hampir seperti itu).

Rain memungkinkan perusahaan meluncurkan kartu kripto dengan mudah, dan sejujurnya, infrastruktur mereka bahkan cukup kuat untuk berkembang di luar bidang kripto. Jadi, jangan bermimpi tim perlu mengumpulkan puluhan juta dolar untuk meluncurkan kartu kripto—mereka tidak butuh dana itu, mereka butuh Rain.

Saya menekankan Rain berulang kali karena orang sangat melebih-lebihkan investasi yang dibutuhkan untuk meluncurkan kartu kripto. Mungkin di masa depan saya akan menulis khusus tentang Rain, karena teknologi ini benar-benar sangat diremehkan.

Kartu kripto tidak memiliki privasi dan anonimitas

Kekurangan privasi dan anonimitas pada kartu kripto bukanlah cacat pada kartu itu sendiri, melainkan masalah yang sengaja diabaikan oleh para pendukung kartu kripto di bawah kedok "nilai-nilai kripto".

- Di dunia kripto, tidak ada fitur privasi yang berlaku luas. Pseudo-privacy (pseudonimitas) memang ada, kita tidak melihat nama, hanya alamat.

- Tapi jika Anda adalah ZachXBT, Igor Igamberdiev dari Wintermute, Storm dari Paradigm, atau siapa pun dengan kemampuan analisis on-chain yang kuat, Anda bisa mempersempit kepemilikan alamat secara signifikan.

Tentu saja, situasi kartu kripto jauh dari pseudo-privacy seperti kripto tradisional, karena saat membuka kartu Anda harus menyelesaikan KYC (sebenarnya Anda bukan membuka kartu, tapi membuka rekening bank).

- Jika Anda berada di Uni Eropa, penyedia kartu kripto tetap akan menyerahkan sebagian data Anda ke pemerintah untuk keperluan pajak atau kebutuhan pemerintah lainnya.

- Sekarang, Anda telah memberi regulator jalur pelacakan baru: menghubungkan alamat kripto dengan identitas asli Anda.

Data pribadi akan menjadi mata uang masa depan

Uang tunai masih ada (selain penjual bisa melihat Anda, ini satu-satunya metode pembayaran anonim), dan akan tetap beredar lama. Namun pada akhirnya, semuanya akan terdigitalisasi. Sistem digital saat ini tidak memberikan manfaat privasi bagi konsumen: semakin banyak Anda belanja, semakin banyak biaya pembayaran yang Anda bayar, dan sebagai gantinya pihak lain semakin memahami data Anda—benar-benar transaksi yang "menguntungkan"…

Privasi adalah barang mewah, dan di bidang kartu kripto juga akan demikian. Menariknya: jika kita bisa mewujudkan perlindungan privasi yang benar-benar berkualitas, sehingga perusahaan dan entitas mau membayar untuk itu (bukan model Facebook, harus dengan persetujuan pengguna), di dunia tanpa pekerjaan dan didominasi AI, privasi mungkin akan menjadi salah satu mata uang masa depan, bahkan satu-satunya mata uang.

Jika pasti gagal, mengapa Tempo, Arc Plasma, Stable masih membangun?

Jawabannya sederhana: mengunci pengguna dalam ekosistem.

Kebanyakan kartu non-custodial memilih solusi L2 (misalnya MetaMask memilih Linea) atau L1 (misalnya Plasma dengan Plasma Card). Ethereum atau Bitcoin biasanya tidak cocok untuk operasi semacam ini karena biaya tinggi dan masalah finalitas. Meski ada sedikit kartu yang memakai Solana, saya tidak ingin memicu perdebatan di sini, jumlahnya tetap minoritas.

Perusahaan memilih blockchain berbeda bukan hanya karena pertimbangan infrastruktur, tapi juga kepentingan ekonomi.

- MetaMask memilih arsitektur Linea bukan karena tercepat atau paling aman, tapi karena Linea dan MetaMask sama-sama bagian dari ekosistem ConsenSys.

- Saya sengaja mengambil contoh MetaMask, karena adopsi Linea oleh mereka. Semua tahu, Linea hampir tidak diminati, dan tidak punya peluang melawan L2 lain seperti Base atau Arbitrum.

Tapi ConsenSys membuat keputusan cerdas dengan menanamkan Linea ke produk mereka—pengguna jadi terkunci dalam ekosistem. Mereka membentuk kebiasaan lewat UX berkualitas yang digunakan sehari-hari. Linea menarik likuiditas, volume transaksi, dan metrik lain secara alami, bukan lewat liquidity mining atau memaksa pengguna lintas chain.

Strategi ini mirip dengan Apple saat meluncurkan iPhone pada 2007: setelah pengguna terbiasa di ekosistem iOS, mereka sulit pindah ke sistem lain. Jangan remehkan kekuatan kebiasaan.

ether.fi mungkin satu-satunya solusi yang layak

Setelah berpikir mendalam, saya menyimpulkan: Etherfi mungkin satu-satunya kartu kripto yang benar-benar sesuai semangat kripto (riset ini tidak disponsori EtherFi, meski disponsori pun tidak masalah).

Kebanyakan kartu kripto akan menjual aset kripto yang Anda depositkan, lalu mengisi saldo akun dengan uang tunai (mirip mekanisme jembatan likuiditas yang saya sebutkan sebelumnya).

Model ether.fi berbeda: sistem tidak akan pernah menjual kripto Anda; mereka memberikan uang tunai dalam bentuk pinjaman dan memanfaatkan kripto Anda untuk mendapatkan hasil.

Cara kerja ether.fi mirip dengan Aave. Ketika kebanyakan pengguna DeFi masih bermimpi bisa mendapatkan pinjaman tunai dengan jaminan kripto secara seamless, layanan ini sudah mewujudkannya. Anda mungkin bertanya: "Bukankah ini sama saja? Saya sudah bisa deposit kripto dan menggunakan kartu kripto seperti kartu debit biasa, kenapa repot-repot?"

Masalahnya: menjual kripto adalah tindakan kena pajak, kadang bahkan lebih mudah dipajaki daripada konsumsi sehari-hari. Kebanyakan kartu kripto akan mengenakan pajak pada setiap transaksi, jadi Anda harus membayar lebih banyak pajak ke pemerintah (sekali lagi, menggunakan kartu kripto tidak berarti keluar dari sistem perbankan).

ether.fi dengan cerdik menghindari masalah ini—Anda tidak benar-benar menjual aset kripto, tapi menggunakannya sebagai jaminan untuk mendapatkan pinjaman. Hanya dengan fitur ini (ditambah bebas biaya USD, cashback, dan berbagai keuntungan), ether.fi sudah menjadi contoh terbaik integrasi DeFi dan keuangan tradisional.

Ketika kebanyakan kartu kredit kripto mencoba menyamar sebagai jembatan likuiditas, ether.fi benar-benar memprioritaskan pengguna kripto, bukan fokus memperkenalkan kripto ke masyarakat luas: mereka membuat penduduk lokal mengenal kripto, lalu membimbing mereka berbelanja di depan umum, hingga masyarakat luas menyadari betapa kerennya cara konsumsi ini. Di antara semua kartu kripto, ether.fi mungkin satu-satunya yang bisa bertahan dalam ujian waktu.

Saya suka menganggap kartu kripto sebagai bidang eksperimental, namun sayangnya, kebanyakan tim hanya memanfaatkan hype narasi tanpa memberikan pengakuan yang layak pada sistem dasar dan pengembang. Mari kita lihat ke mana kemajuan dan inovasi akan membawa kita. Saat ini, kartu kripto menunjukkan tren globalisasi yang jelas (ekspansi horizontal), namun kurang pertumbuhan vertikal yang diperlukan—pertumbuhan vertikal ini sangat penting pada tahap awal teknologi konsumsi seperti kartu kripto.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Momentum Solana Meningkat Menuju $800, Namun Prediksi Ozak AI Mendominasi Model Jangka Panjang

Akankah Siklus Bitcoin Bertahan dari Kebijakan Moneter Amerika?

DOJ Mengungkap Penipuan Crypto Senilai $7,8 Juta yang Terkait dengan Bitcoin Rodney