Dalang di Balik Keruntuhan Stream: Ancaman dan Peluang bagi DeFi Curator

Deng Tong, Jinse Finance

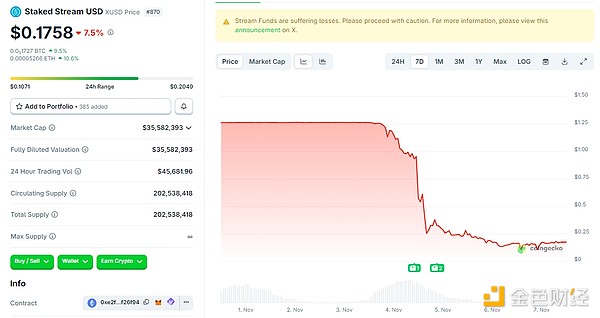

Pada 3 November 2025, akibat Balancer diretas yang menyebabkan pengelolaan aset yang buruk, Staked Stream mengalami kerugian sebesar 93 juta dolar AS. Stablecoin xUSD kehilangan patokannya, dan dalam beberapa hari berikutnya terus mengalami penurunan, hingga saat artikel ini ditulis, xUSD hanya bernilai 0,1758 dolar AS.

Reaksi berantai yang dipicu oleh Stream Finance ini dengan cepat berkembang menjadi krisis kepercayaan terhadap peran “Curator (pengelola)” dalam protokol DeFi. Menurut data DefiLlama, sejak 30 Oktober, total nilai terkunci (TVL) di brankas yang dikelola oleh Curator telah turun drastis dari 10,3 miliar dolar AS menjadi 7,5 miliar dolar AS, dengan banyak dana keluar secara panik, menunjukkan bahwa pasar semakin khawatir terhadap risiko model ini.

Reaksi berantai yang dipicu oleh Stream Finance ini dengan cepat berkembang menjadi krisis kepercayaan terhadap peran “Curator (pengelola)” dalam protokol DeFi. Menurut data DefiLlama, sejak 30 Oktober, total nilai terkunci (TVL) di brankas yang dikelola oleh Curator telah turun drastis dari 10,3 miliar dolar AS menjadi 7,5 miliar dolar AS, dengan banyak dana keluar secara panik, menunjukkan bahwa pasar semakin khawatir terhadap risiko model ini.

Penasihat kripto Trump, David Bailey, memperingatkan: Krisis kredit di bidang pinjaman DeFi sedang berkembang menjadi krisis likuiditas kripto. Jika tidak dapat menyediakan agunan yang diperlukan untuk margin call, atau jika operasi lindung nilai gagal, risiko dari keuangan terdesentralisasi (DeFi) sangat mungkin menyebar ke keuangan terpusat (CeFi)... Semoga situasinya tidak berkembang sejauh itu, namun tetap harus waspada dan menghindari risiko lawan transaksi.

Di saat gelombang masalah Stream belum mereda, krisis Morpho Labs semakin memperburuk kecemasan industri. Tingkat pemanfaatan brankas mereka yang bernilai ratusan juta dolar AS mencapai batas merah 100%, dan karena keterlambatan mekanisme likuidasi, terjadi utang macet sebesar 700 ribu dolar AS, sehingga terpaksa menghentikan penarikan di Arbitrum, Plume, dan chain lainnya.

CEO Aave, Stani Kulechov, mengkritik model kustodian Morpho yang memusatkan risiko di dalam pool dana bersama, dan membandingkannya dengan pasar independen Aave, sehingga memicu diskusi DeFi yang lebih luas.

Apa itu DeFi Curator? Siapa saja Curator yang ada? Apa saja kelebihan, kekurangan, dan peringatan dari Curator?

I. Apa itu DeFi Curator?

DeFi Curator dapat diterjemahkan sebagai Pengelola DeFi. Curator merujuk pada individu atau tim di protokol keuangan terdesentralisasi yang bukan bagian dari tim inti protokol namun memiliki kemampuan untuk membangun dan memelihara brankas strategis (Vault) atau model alokasi aset. Di bidang DeFi, mereka menggunakan keahlian, analisis, dan alat profesional untuk membantu pengguna memilih, mengevaluasi, mengintegrasikan, dan menyajikan informasi, peluang, dan proyek yang paling bernilai. Mereka seperti "kurator museum" atau "pembeli profesional" di dunia DeFi, sehingga DeFi Curator juga dapat diterjemahkan sebagai Kurator DeFi.

DeFi Curator memainkan peran ganda: mereka memperoleh hak tata kelola yang didelegasikan dari pemegang token lain, kemudian menyampaikan pendapat mereka dan menggunakan kekuatan ini dalam pemungutan suara tata kelola. Peran mereka mirip dengan manajer aset. Mereka akan mengusulkan strategi alokasi aset yang sesuai: seperti aset apa yang harus dimiliki, bagaimana mengoptimalkan hasil, bagaimana memastikan keamanan dana, dan sebagainya. Mereka harus memastikan kesehatan keuangan organisasi otonom terdesentralisasi (DAO), serta menjaga keseimbangan antara pengeluaran dan investasi.

Selain itu, mereka juga memiliki peran penting lainnya: memastikan keamanan protokol. Oleh karena itu, fungsi penting seperti ini biasanya dijalankan oleh tim multisignature, yang terdiri dari anggota tim dan lembaga eksternal bereputasi baik, dan kadang-kadang bekerja sama dengan lembaga profesional.

DeFi Curator adalah kekuatan baru di pasar, tetapi saat ini terutama bergantung pada model kompensasi yang sudah matang:

Kontrak berkala (bulanan atau tahunan) untuk tugas berkelanjutan (misalnya pengelolaan parameter);

Pembayaran satu kali untuk intervensi sementara (misalnya audit kode);

Pembagian pendapatan protokol (misalnya biaya pool di Morpho).

Biaya transfer rendah yang melekat pada blockchain dan kemudahan tokenisasi mendukung pengembangan cara pendanaan baru oleh pengelola.

II. Siapa saja DeFi Curator penting di pasar?

Dalam ekosistem DeFi saat ini, model DeFi Curator telah banyak diterapkan dalam pengelolaan brankas, liquidity mining, penerbitan aset sintetis, dan skenario lainnya.

1. MEV Capital TVL: 955,77 juta dolar AS

Krisis kepercayaan DeFi yang dipicu oleh Stream kali ini sangat terkait dengan MEV Capital. MEV Capital adalah Curator utama di ekosistem Stream Finance, keduanya terikat erat melalui perjanjian bisnis "otorisasi strategi - kustodian dana - pembagian hasil". Sebagai lembaga profesional yang diundang khusus oleh Stream, MEV Capital bertanggung jawab mengelola alokasi aset brankas hasil utama mereka.

MEV Capital melakukan dua operasi utama yang mendorong Stream ke jurang: MEV Capital menginvestasikan lebih dari 60% dana kustodian (sekitar 105 juta dolar AS) ke pasar opsi kripto off-chain yang tidak transparan, menggunakan strategi "menjual volatilitas" — yaitu memperoleh premi dengan menjual opsi call/put, pada dasarnya bertaruh bahwa pasar tetap dalam kisaran sempit. Strategi ini dapat memberikan hasil stabil di masa tenang, tetapi jika terjadi pergerakan ekstrem, risikonya sangat besar; melalui pinjaman berulang, leverage dana aktual dinaikkan hingga 5 kali, sehingga 175 juta dolar AS dana kustodian membentuk eksposur perdagangan sebesar 875 juta dolar AS. Ketika insiden peretasan Balancer memicu kejatuhan pasar, posisi opsi mereka mengalami likuidasi besar-besaran, kerugian dengan cepat menembus lapisan margin, langsung menggerus modal pengguna.

Mekanisme kunci yang digunakan Stream adalah recursive looping (perulangan rekursif), Stream sendiri menjelaskan bahwa strateginya melibatkan peminjaman dan reinvestasi aset secara berulang untuk meningkatkan efisiensi modal. Namun, ini juga meningkatkan risiko sistemik dan menyebabkan risiko leverage.

Trader anonim on-chain “Cbb0fe” pernah memperingatkan bahwa data on-chain Stream menunjukkan aset pendukung xUSD hanya sekitar 170 juta dolar AS, sementara jumlah pinjaman mencapai 530 juta dolar AS, dengan leverage lebih dari 4 kali melalui strategi “recursive looping” protokol tersebut. Dalam sebuah artikel terbaru yang membela strategi ini, Stream menjelaskan: “Recursive looping berarti protokol menggunakan asetnya sendiri secara berulang untuk mendapatkan selisih suku bunga.”

Namun, ketika pengguna menemukan bahwa Stream diduga menumpuk "dana asuransi" yang tidak diungkapkan dari keuntungan, kontroversi pun meledak: pengguna dengan nama samaran chud.eth menuduh tim menyimpan "60% biaya yang tidak diungkapkan", dan tidak memisahkannya secara tepat dari strategi yang diklaim tim untuk mitigasi risiko. Stream menanggapi bahwa niat mereka "adalah agar dana tersebut selalu digunakan sebagai dana asuransi", dan mengutip komunikasi internal serta pembaruan investor, namun mengakui bahwa mereka "kurang transparan dalam cara kerja dana asuransi".

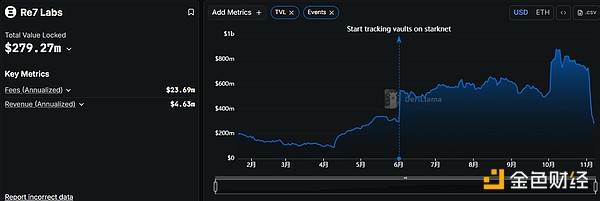

2. Re7 Labs TVL: 279,72 juta dolar AS

Re7 Labs dan MEV Capital sama-sama merupakan Curator utama di Stream. Dana yang dikelola Re7 Labs pernah mencapai lebih dari 25% dari total TVL Stream, sekitar 125 juta dolar AS.

125 juta dolar AS ini terutama dialokasikan ke tiga bidang berisiko tinggi: 65 juta dolar AS di pool likuiditas Balancer tanpa asuransi terdesentralisasi; 40 juta dolar AS di mining chain publik baru yang berisiko smart contract dan rug pull; 20 juta dolar AS di kontrak perpetual off-chain dengan leverage lebih dari 10 kali untuk perdagangan long-short.

Kemarin, pool dana yang dikelola MEV Capital dan Re7 Labs di platform Lista DAO mencapai tingkat pemanfaatan 99%, dan telah memicu likuidasi paksa.

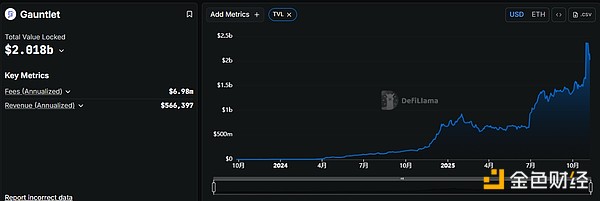

3. Gauntlet TVL: 2,018 miliar dolar AS

Inti dari logika operasi Gauntlet adalah menempatkan keputusan AI dalam kerangka kerja yang sangat terkontrol secara manual, menggunakan teknologi analisis kuantitatif berbasis AI untuk menyediakan kalibrasi parameter risiko, audit kepatuhan strategi, dan layanan penanganan krisis untuk protokol utama seperti Aave, Compound, Uniswap, sehingga mengisi kekurangan "pengendalian risiko" dalam model Curator tradisional.

Dalam insiden depegging deUSD, Gauntlet segera menangguhkan fungsi penarikan Compound, menggunakan "lock position stop loss" untuk mencegah penyebaran utang macet, operasi ini 3 jam lebih cepat dari intervensi manual Aave, mengurangi kerugian sekitar 120 juta dolar AS.

4. Steakhouse Financial TVL: 1,298 miliar dolar AS

Steakhouse memelopori munculnya industri tokenisasi aset dunia nyata dengan membawa obligasi pemerintah AS dan aset kredit swasta ke MakerDAO.

Steakhouse memanfaatkan infrastruktur Morpho, dengan mendistribusikan dan menyeimbangkan kembali simpanan di berbagai pasar pinjaman Morpho, untuk membangun strategi hasil tingkat institusi. Ini memungkinkan mereka untuk fokus pada keahlian inti mereka: stablecoin, analisis risiko kompleks, dan optimasi portofolio. Oleh karena itu, Steakhouse telah menjadi lembaga manajemen risiko stablecoin terbesar di Morpho, serta pemasok produk hasil stablecoin yang kuat dengan backend DeFi untuk perusahaan fintech, bursa, dan institusi.

Saat ini, Steakhouse Financial adalah pengelola terbesar di Morpho, mengelola 48 brankas di Ethereum, Base, Katana, Polygon, Unichain, dan Arbitrum, menghasilkan pendapatan berulang lebih dari 500 ribu dolar AS per tahun.

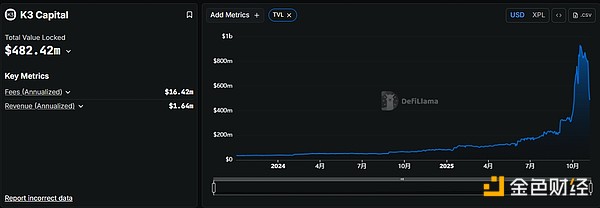

5. K3 Capital TVL: 482,42 juta dolar AS

K3 Capital diposisikan sebagai Curator tingkat institusi, berfokus pada penyediaan layanan alokasi aset on-chain yang patuh dan pengendalian risiko untuk institusi dan pengguna individu, berbeda dengan platform agregator hasil seperti Stream Finance yang lebih berfokus pada pengguna ritel, layanannya lebih menargetkan kebutuhan manajemen dana investor profesional dan institusi.

Kasus andalannya adalah kerja sama mendalam dengan protokol pinjaman leverage terdesentralisasi Gearbox Protocol. Melalui model "pool-to-account" inovatif Gearbox, K3 Capital meluncurkan pasar kredit USDT yang disesuaikan, di mana peminjam dapat menggunakan USDT sebagai agunan untuk mendapatkan leverage hingga 10 kali, dengan dana dialokasikan ke protokol DeFi yang lebih patuh seperti Ethena, Sky, Pendle.

Menurut data ChainUnified, dana yang dikelola K3 Capital (TVL) sebesar 224,6 juta dolar AS, tersebar di lima blockchain: Avalanche, Unichain, Binance, Ethereum, dan BOB.

III. Kelebihan, Kekurangan, dan Peringatan dari Curator

Karena kemampuan profesionalnya yang tinggi, Curator dapat membantu pengguna menurunkan ambang investasi, sehingga tidak perlu memahami mekanisme leverage yang rumit untuk dapat berpartisipasi. Curator biasanya adalah tim dengan kemampuan riset dan pemodelan (fund, laboratorium risiko, dll), yang dapat menyesuaikan parameter secara dinamis berdasarkan volatilitas pasar, data on-chain, dan risiko likuidasi. Misalnya, strategi pasar kredit USDT yang dirancang K3 Capital untuk Gearbox, pengguna hanya perlu menyetor aset untuk menikmati hasil tahunan 8%-12%, tiga kali lebih tinggi dibandingkan operasi mandiri.

Namun, banyak Curator menggunakan struktur aset sintetis atau looping yang kompleks, sehingga meningkatkan risiko. Seperti Stream yang menggunakan mekanisme recursive looping, begitu terjadi krisis kepercayaan pasar atau guncangan eksternal, struktur "pinjam-meminjam berulang + agunan multi-protokol" ini menjadi sangat rapuh.

Curator juga menghadapi masalah transparansi. Sebagian besar Curator hanya mengungkapkan hasil historis, namun sengaja menyembunyikan informasi risiko utama. Pengguna Stream baru mengetahui setelah terjadi masalah bahwa leverage aktual MEV Capital mencapai 5 kali, dan aset pendukung xUSD hanya 170 juta dolar AS dengan pinjaman 530 juta dolar AS.

Curator juga menghadapi risiko akibat sentralisasi aset yang berlebihan. Sebelum Stream bermasalah, dana yang dikelola MEV Capital dan Re7 Labs mencapai 85% dari total TVL, dan keduanya sangat berinvestasi di protokol Balancer, sehingga ketika Balancer diretas, Stream pun terdampak langsung.

Oleh karena itu, arah perkembangan masa depan DeFi Curator harus didasarkan pada transparansi tinggi. Curator harus secara proaktif mengungkapkan struktur strategi, agunan, tingkat leverage, dan mekanisme likuidasi mereka. Kondisi agunan sebenarnya, struktur utang, dan rantai re-collateralization harus dapat diverifikasi oleh pihak eksternal. Curator juga harus meninggalkan mentalitas judi leverage tinggi dan fokus pada investasi nilai jangka panjang. Pengguna perlu menggunakan data on-chain untuk menilai apakah Curator dapat dipercaya.

Penutup

Sudah empat hari sejak Stream bermasalah, namun apakah bisa restart, apakah bisa mengembalikan aset dengan baik, dan apakah bisa memulihkan kepercayaan masih perlu diamati, Stream masih berada di ambang hidup dan mati, dan kepercayaan seluruh industri kripto terhadap DeFi juga tiba-tiba berada di titik terendah.

Gelembung memang indah, namun pada akhirnya akan pecah. Curator adalah jembatan antara pengguna biasa dan keuangan DeFi, Curator tidak seharusnya menjadikan maksimalisasi hasil sebagai tujuan utama, melainkan harus fokus pada investasi nilai jangka panjang yang sesungguhnya.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Realitas risk-off: Kelemahan altcoin muncul saat aliran dana teknologi mengering

Di luar Polymarket, bagaimana DeAgent AI dapat menjadi pusat nilai di jalur prediksi?

DeAgent AI memilih untuk memasuki pasar prediksi melalui infrastruktur oracle AI dan agen pintar.

Laporan Mingguan Staking Ethereum 10 November 2025

🌟🌟Data inti staking ETH🌟🌟1️⃣ Tingkat hasil staking ETH di Ebunker: 4,42% 2️⃣ stETH...