Dari Echo ke Flying Tulip: Memahami Cara Baru Pendanaan Kripto

Penulis: Saurabh Deshpande

Judul Asli: Capital Formation in Crypto

Diterjemahkan dan Disusun oleh: BitpushNews

Artikel ini akan membahas bagaimana paradigma modal di bidang kripto sedang berevolusi.

Eksperimen seperti akuisisi Echo oleh Coinbase senilai 400 juta dolar AS, serta opsi jual perpetual dari Flying Tulip, menunjukkan bahwa cara pendanaan sedang direkonstruksi secara menyeluruh.

Meskipun model-model ini berbeda, kesamaannya terletak pada pencarian keadilan, likuiditas, dan kredibilitas dalam pengumpulan dan penempatan dana untuk proyek baru.

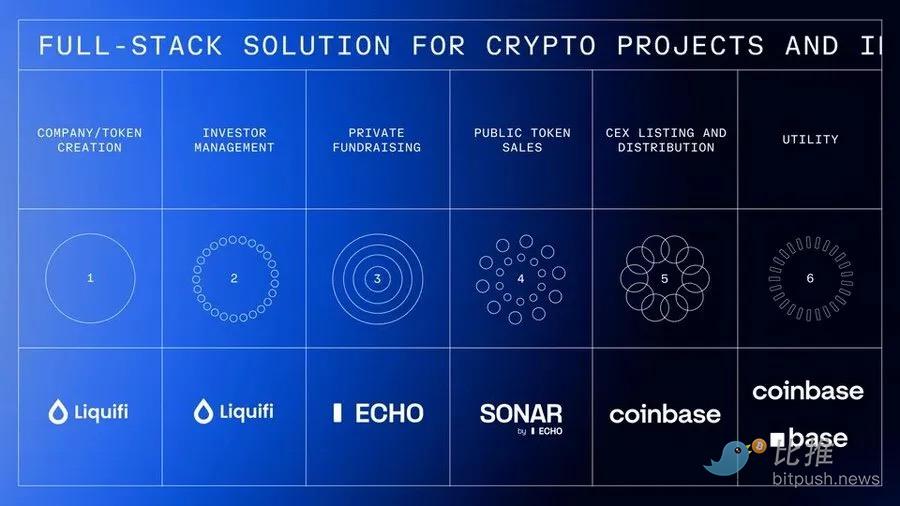

Integrasi Vertikal Coinbase

Baru-baru ini, Coinbase mengakuisisi platform pendanaan komunitas Echo yang didirikan oleh Cobie, dengan nilai sekitar 400 juta dolar AS.

Transaksi yang sama juga mencakup pembelian NFT senilai 25 juta dolar AS, yang bertujuan untuk menghidupkan kembali sebuah podcast. Transaksi ini memberikan kewajiban kontraktual kepada pembawa acara Cobie dan Ledger Status untuk memproduksi delapan episode baru setelah NFT diaktifkan. Echo telah membantu menyelesaikan lebih dari 300 putaran pendanaan dengan total lebih dari 200 juta dolar AS.

Akuisisi ini mengikuti akuisisi Coinbase atas Liquifi baru-baru ini, melengkapi seluruh layanan untuk token proyek kripto dan investasi.

Pihak proyek dapat menggunakan LiquiFi untuk membuat token dan mengelola tabel kapitalisasi, melakukan pendanaan melalui grup privat Echo atau penerbitan publik Sonar, lalu melisting token di bursa Coinbase untuk perdagangan pasar sekunder. Setiap tahap menciptakan peluang pendapatan:

LiquiFi mengenakan biaya layanan manajemen token, Echo memperoleh nilai melalui pengaturan bagi hasil, dan Coinbase mendapatkan biaya transaksi dari perdagangan token yang dilisting.

Stack layanan terintegrasi ini memungkinkan Coinbase untuk memperoleh keuntungan dari seluruh siklus hidup proyek, bukan hanya dari tahap perdagangan.

Ini adalah kesepakatan yang baik untuk Echo, karena tanpa integrasi ke atas dengan bursa, mereka akan kesulitan menghasilkan pendapatan berkelanjutan. Saat ini, model ini berfokus pada biaya kinerja, yang mungkin memerlukan waktu bertahun-tahun untuk dimonetisasi seperti perdagangan berisiko.

Mengapa Coinbase membayar harga tinggi untuk produk yang hanya membantu pendanaan setengah dari nilai akuisisi (Echo membantu pendanaan 200 juta dolar AS, sedangkan harga akuisisi 400 juta dolar AS)?

Perlu diingat, 200 juta dolar AS bukanlah pendapatan Echo, melainkan hanya total nilai pendanaan yang dibantu.

Harga yang dibayarkan Coinbase mencakup hubungan dengan Cobie (yang dianggap sebagai salah satu pelaku utama di bidang kripto), efek jaringan Echo, infrastruktur teknologi, posisi regulasi, serta peranannya dalam arsitektur pembentukan modal kripto yang sedang berkembang.

Proyek-proyek terkenal seperti MegaETH dan Plasma telah melakukan pendanaan melalui Echo, di mana MegaETH memilih melakukan putaran pendanaan lanjutan melalui platform penerbitan publik Echo, Sonar.

Akuisisi ini membuat Coinbase mendapatkan kepercayaan dari para pendiri yang skeptis terhadap bursa terpusat, memungkinkan akses ke jaringan investasi berbasis komunitas, serta memperoleh infrastruktur untuk melampaui ranah kripto murni dan memperluas ke aset tradisional yang ditokenisasi.

Setiap proyek memiliki tiga hingga empat pemangku kepentingan: tim, pengguna, investor privat, dan investor publik. Menemukan keseimbangan yang tepat antara insentif dan distribusi token selalu menjadi tantangan. Ketika dunia kripto memperkenalkan pendanaan token pada 2015-17, kita menganggapnya sebagai model jujur untuk "demokratisasi" akses investasi proyek tahap awal. Namun, beberapa penjualan bahkan habis sebelum Anda bisa terhubung dengan MetaMask, sementara penjualan privat menggunakan whitelist, sehingga sebagian besar pembeli ritel tertolak.

Tentu saja, model ini juga harus berevolusi karena kekhawatiran regulasi, namun itu adalah topik lain. Namun, cerita di sini bukan hanya tentang integrasi vertikal Coinbase, melainkan bagaimana mekanisme pendanaan itu sendiri berevolusi.

Opsi Jual Perpetual Flying Tulip

Andre Cronje dengan Flying Tulip bertujuan membangun bursa on-chain full-stack yang mengintegrasikan perdagangan spot, derivatif, pinjaman, pasar uang, stablecoin native (ftUSD), dan asuransi on-chain ke dalam satu sistem margin silang yang terpadu. Targetnya adalah bersaing dengan Coinbase dan Binance, sekaligus menantang Ethena, Hyperliquid, Aave, dan Uniswap di tingkat produk.

Proyek ini mengumpulkan dana dengan mekanisme menarik yang menggabungkan opsi jual perpetual. Investor menyetor aset untuk mendapatkan token FT seharga 0,10 dolar AS per token (setiap 1 dolar AS mendapatkan 10 FT), dengan token dalam keadaan terkunci. Investor dapat membakar token FT kapan saja untuk menebus hingga 100% modal awal yang disetor. Jika seseorang menyetor 10 ETH, mereka dapat menebus 10 ETH kapan saja, tanpa mempedulikan harga pasar FT.

Opsi jual ini tidak pernah kedaluwarsa, sehingga disebut "perpetual". Penebusan dikelola oleh cadangan on-chain independen yang didanai dari hasil pendanaan, dikelola oleh smart contract yang telah diaudit, dengan mekanisme antrean dan pembatasan kecepatan untuk mencegah penyalahgunaan dan menjaga solvabilitas. Jika cadangan sementara tidak mencukupi, permintaan masuk antrean transparan dan diproses sesuai urutan setelah dana tersedia kembali.

Mekanisme ini menciptakan tiga pilihan bagi investor dan menjaga insentif tetap selaras.

-

Pertama, investor dapat menyimpan token terkunci dan mempertahankan hak penebusan, menangkap potensi kenaikan jika protokol sukses, sambil tetap memiliki perlindungan penurunan.

-

Kedua, mereka dapat membakar token untuk menebus modal awal, setelah itu token dihancurkan secara permanen.

-

Atau, mereka dapat mentransfer token ke CEX/DEX untuk dicairkan, namun opsi jual akan langsung hangus setelah pencairan, dan modal awal yang dibebaskan menjadi milik Flying Tulip untuk operasional dan pembelian kembali token. Ini menciptakan tekanan deflasi yang kuat: menjual token berarti kehilangan perlindungan penurunan. Pembeli pasar sekunder tidak mendapatkan hak penebusan. Perlindungan ini hanya berlaku untuk peserta penjualan awal, menciptakan struktur token dua lapis dengan profil risiko berbeda.

Strategi penempatan modal ini menyelesaikan paradoks yang jelas: karena semua dana yang dikumpulkan memiliki opsi jual perpetual, tim sebenarnya tidak dapat menggunakan dana tersebut, sehingga jumlah efektif dana yang dapat digunakan adalah nol.

Alih-alih, 1 miliar dolar AS yang dikumpulkan akan ditempatkan pada strategi hasil on-chain berisiko rendah, dengan target hasil tahunan sekitar 4%. Dana ini dapat dipanggil kapan saja. Ini menghasilkan sekitar 40 juta dolar AS per tahun, yang dialokasikan untuk biaya operasional (pengembangan, tim, infrastruktur), pembelian kembali token FT (menciptakan tekanan beli), dan insentif ekosistem.

Seiring waktu, biaya protokol dari perdagangan, pinjaman, likuidasi, dan asuransi akan menambah sumber dana pembelian kembali. Bagi investor, pertimbangannya adalah melepaskan potensi hasil 4% jika mereka mengelola modal sendiri, demi mendapatkan token FT dengan potensi kenaikan dan perlindungan modal. Intinya, investor hanya akan menggunakan opsi jual jika harga FT turun di bawah harga beli 0,10 dolar AS.

Hasil hanyalah salah satu komponen aliran pendapatan. Selain pinjaman, rangkaian produk juga mencakup automated market maker (AMM), kontrak perpetual, asuransi, dan stablecoin delta netral yang terus menghasilkan hasil.

Selain pendapatan 40 juta dolar AS yang diharapkan dari penempatan 1 miliar dolar AS pada strategi DeFi berisiko rendah, produk lain juga berpotensi menghasilkan pendapatan.

Tempat perdagangan kontrak perpetual papan atas seperti Hyperliquid menghasilkan pendapatan biaya bulanan sebesar 100 juta dolar AS, hampir dua kali lipat pendapatan yang bisa didapatkan dari pinjaman DeFi dengan hasil 5-6% atas modal 1 miliar dolar AS.

Model distribusi token sangat berbeda dari semua cara pendanaan kripto sebelumnya. Pendanaan token tradisional dan proyek yang didukung VC biasanya mengalokasikan 10-30% untuk tim, 5-10% untuk penasihat, 40-60% untuk investor, 20-30% untuk yayasan/ekosistem, biasanya dengan periode penguncian tetapi alokasi dijamin. Flying Tulip pada peluncuran mengalokasikan 100% token kepada investor (privat dan publik), tim dan yayasan awalnya mendapat 0%. Tim hanya mendapatkan eksposur melalui pembelian kembali di pasar terbuka yang didanai dari bagian pendapatan protokol, dan tunduk pada jadwal transparan yang telah diumumkan. Jika proyek gagal, tim tidak mendapatkan apa-apa. Pasokan dimulai 100% milik investor, lalu perlahan berpindah ke yayasan melalui penebusan, di mana token yang ditebus dihancurkan secara permanen. Pasokan token dibatasi sesuai dana yang benar-benar terkumpul. Jika terkumpul 500 juta dolar AS, hanya dicetak 5 miliar token FT; batas jendela pengumpulan adalah 10 miliar token FT (setara 1 miliar dolar AS).

Mekanisme baru ini menyelesaikan masalah yang dialami langsung oleh Cronje dalam proyek Yearn Finance dan Sonic.

Seperti yang dijelaskan dalam dokumen pitch-nya: "Sebagai pendiri yang pernah terlibat dalam dua proyek token besar (Yearn dan Sonic), saya sangat memahami tekanan yang dibawa oleh token. Token itu sendiri adalah produk. Jika harganya turun di bawah harga masuk investor, ini dapat menyebabkan keputusan jangka pendek yang merugikan protokol demi kepentingan token. Menyediakan mekanisme yang memberi ketenangan pada tim, mengetahui ada batas bawah dan dalam 'skenario terburuk' investor tetap bisa mendapatkan kembali modal, sangat mengurangi tekanan dan beban ini."

Opsi jual perpetual memisahkan mekanisme token dari modal operasional, menghilangkan tekanan pengambilan keputusan protokol berdasarkan harga token, sehingga tim dapat fokus membangun produk berkelanjutan. Investor terlindungi, namun tetap termotivasi untuk memegang demi potensi kenaikan, sehingga token tidak lagi menjadi "hidup-mati" bagi kelangsungan proyek.

Dokumen Cronje menggambarkan flywheel pertumbuhan yang memperkuat diri sendiri: 1 miliar dolar AS menghasilkan 40 juta dolar AS per tahun pada hasil 4%, dibagi antara operasional dan pembelian kembali token; peluncuran protokol menghasilkan biaya tambahan dari perdagangan, pinjaman, likuidasi, dan asuransi; pendapatan ini mendanai lebih banyak pembelian kembali.

Penebusan ditambah pembelian kembali menciptakan tekanan deflasi pada pasokan; pasokan berkurang ditambah tekanan beli mendorong kenaikan harga; nilai token yang lebih tinggi menarik pengguna dan pengembang; lebih banyak pengguna menghasilkan lebih banyak biaya, mendanai lebih banyak pembelian kembali; dan seterusnya. Jika pendapatan protokol akhirnya melebihi hasil awal, sehingga proyek dapat bertahan sendiri di luar donasi awal, maka model ini berhasil.

Di satu sisi, investor mendapatkan perlindungan penurunan dan manajemen risiko setara institusi. Namun di sisi lain, mereka menghadapi biaya peluang nyata hasil 4% per tahun, serta kehilangan efisiensi modal karena dana terkunci untuk hasil di bawah pasar. Hanya jika harga FT naik signifikan di atas 0,10 dolar AS, model ini masuk akal.

Risiko manajemen dana meliputi hasil DeFi turun di bawah 4%, kegagalan protokol hasil (seperti Aave, Ethena, Spark), serta apakah 40 juta dolar AS per tahun benar-benar cukup untuk mendanai operasional, produk yang kompetitif, dan pembelian kembali yang berarti. Selain itu, agar Flying Tulip dapat melampaui pesaing seperti Hyperliquid, mereka harus benar-benar menjadi pusat likuiditas, yang merupakan tantangan berat mengingat pelaku lama sudah memimpin pasar dengan produk unggulan.

Membangun sistem DeFi full-stack yang bersaing dengan protokol matang yang memiliki keunggulan awal besar dengan satu tim saja membawa risiko eksekusi. Hanya sedikit tim yang bisa menandingi eksekusi Hyperliquid, yang sejak November 2024 telah menghasilkan lebih dari 800 juta dolar AS dalam biaya.

Flying Tulip mencerminkan evolusi dari pelajaran yang dipetik Cronje dari proyek-proyek sebelumnya.

Yearn Finance (2020) memelopori model peluncuran adil tanpa alokasi pendiri (Andre harus menambang YFI-nya sendiri), melonjak dari 0 ke lebih dari 40 ribu dolar AS dalam beberapa bulan, dan mencapai kapitalisasi pasar lebih dari 1.1 billions dolar AS dalam satu bulan. Flying Tulip mengadopsi model tanpa alokasi tim yang sama, namun menambah dukungan institusi (200 juta dolar AS, sedangkan Yearn 0 dana sendiri) serta perlindungan investor yang tidak dimiliki Yearn.

Peluncuran beta tak terduga Keep3rV1 pada 2020 (token melonjak dari 0 ke 225 dolar AS dalam beberapa jam) menyadarkan risiko peluncuran mendadak tanpa audit; Flying Tulip menerapkan kontrak yang telah diaudit dan dokumentasi jelas sebelum penjualan publik. Pengalaman tekanan harga token di proyek Fantom/Sonic secara langsung membentuk model opsi jual.

Flying Tulip tampaknya menggabungkan elemen terbaik—distribusi adil, tanpa alokasi tim, peluncuran terstruktur, serta perlindungan investor melalui mekanisme opsi jual perpetual yang inovatif. Keberhasilannya bergantung pada kualitas produk dan kemampuannya menarik likuiditas dari pengguna kuat yang sudah terbiasa dengan Hyperliquid dan bursa terpusat.

Pendanaan MetaDAO Didukung Futarchy

Jika Flying Tulip merekonstruksi perlindungan investor, maka MetaDAO meninjau ulang sisi lain dari persamaan: akuntabilitas.

Proyek yang mengumpulkan dana melalui MataDAO sebenarnya tidak menerima dana yang mereka kumpulkan. Sebaliknya, semua modal disimpan di kas on-chain, dan setiap pengeluaran divalidasi oleh pasar bersyarat. Tim harus mengusulkan rencana penggunaan dana, dan pemegang token bertaruh apakah tindakan tersebut akan menciptakan nilai. Hanya jika pasar setuju, transaksi dilakukan. Ini adalah restrukturisasi pendanaan menjadi tata kelola, di mana kontrol keuangan didistribusikan dan kode menggantikan kepercayaan.

Umbra Privacy adalah contoh terobosan. Proyek privasi berbasis Solana ini menerima komitmen lebih dari 150 juta dolar AS, sementara kapitalisasi pasarnya hanya 3 juta dolar AS, dengan distribusi proporsional dan kelebihan dana otomatis dikembalikan oleh smart contract. Semua token tim dikunci hingga mencapai tonggak harga, artinya pendiri hanya dapat merealisasikan nilai jika proyek benar-benar tumbuh. Hasilnya, setelah peluncuran, proyek ini mencatatkan performa 7 kali lipat, membuktikan bahwa bahkan di pasar yang matang, investor tetap mendambakan keadilan, transparansi, dan struktur.

Model MetaDAO mungkin belum menjadi arus utama, namun ia mengembalikan janji awal dunia kripto: sebuah sistem di mana pasar, bukan manajer, yang menentukan apa yang layak didanai.

Pendanaan kripto saat ini memasuki fase refleksi,banyak persepsi lama yang mulai runtuh:

-

Kasus Echo membuktikan: bahkan tanpa akses langsung ke bursa, saluran pendanaan dengan sumber daya komunitas berkualitas memiliki potensi valuasi besar;

-

Eksperimen Flying Tulip: sedang menguji apakah mekanisme perlindungan investor baru dapat menggantikan model ekonomi token tradisional.

Eksplorasi ini sedang membentuk ulang pemahaman kita tentang logika nilai pasar kripto.

Apakah eksperimen-eksperimen ini berhasil atau tidak, kuncinya bukan pada seberapa sempurna teori, melainkan pada hasil eksekusi nyata, apakah pengguna bersedia menerima, dan apakah mekanisme ini dapat bertahan dari tekanan pasar.

Alasan utama inovasi terus bermunculan dalam model pendanaan adalah karena kontradiksi inti antara pihak proyek, investor, dan pengguna belum terselesaikan.

Setiap model baru mengklaim dapat menyeimbangkan kepentingan semua pihak dengan lebih baik, namun pada akhirnya harus menghadapi ujian nyata yang sama—apakah dapat bertahan di pasar sesungguhnya.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Korban Terbesar "DeFi Rug Pull" Kehilangan Lebih dari $100 Juta, Dana Saat Ini Tidak Dapat Ditarik

Masihkah Kita Bisa Mempercayai DeFi?

Paradoks Digital Twin Zeno dan Demokratisasi Teknologi DeSci

Kecerdasan berbasis karbon dan kecerdasan berbasis silikon hidup di bawah satu atap.

Analisis Mendalam Teknologi EVM Paralel Bitroot: Desain dan Implementasi Arsitektur Blockchain Berkinerja Tinggi

Keberhasilan Bitroot tidak hanya terletak pada inovasi teknologi, tetapi juga pada kemampuannya mengubah inovasi menjadi solusi rekayasa yang praktis.

Prediksi Dua Tahun ke Depan dari Banmuxia: Bitcoin Memasuki Awal Pasar Bear, Reli Bull Pasar Saham AS Masih Jauh dari Selesai

Penjualan besar yang sebenarnya mungkin baru akan terjadi pada bulan Mei tahun depan setelah Trump mengendalikan Fed, mirip dengan apa yang terjadi pada Maret 2020.