Le marché de la prédiction = manipulation du marché ? La défaillance de l’intelligence collective et la bataille pour le droit de règlement

Les marchés de prédiction, la nouvelle coqueluche du moment. Mais lorsque tu t’y plonges, à chaque fois que tu appuies sur Yes / No, les rouages du destin se mettent en marche.

Cet article tente d’analyser la manipulabilité sous un jeu binaire en cherchant des sujets controversés sur les marchés de prédiction (principalement Polymarket).

Choix des cas

<1> Who will HBO identify as Satoshi?

<2> How many gifts will Santa deliver in 2025

<3> Israel strikes Gaza by...?

Et tente d’explorer les moyens possibles d’intervention sur le marché à travers la psychologie, l’effet de foule, la théorie des jeux des bookmakers et la communication de masse.

Pari “Qui est Satoshi” : le marché refuse de croire la vérité

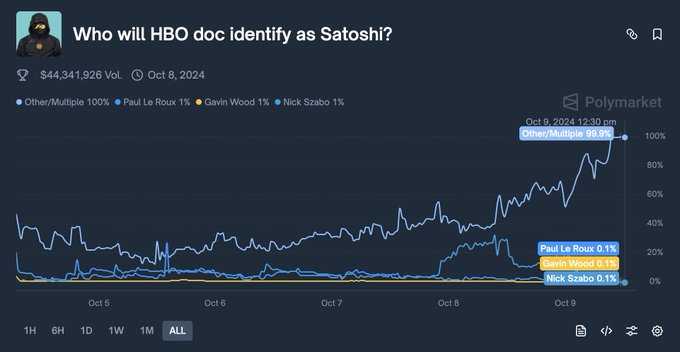

Autour de la sortie de “Money Electric: The Bitcoin Mystery” sur HBO, un contrat sur Polymarket est devenu un exemple classique de “décalage entre récit et réalité” : “Who will HBO identify as Satoshi?” (octobre 2024)

En surface, il s’agit d’un pari collectif sur l’énigme ultime de la crypto : qui le documentaire désignera-t-il comme le créateur du bitcoin ? Len Sassaman, Hal Finney, Adam Back, ou Peter Todd, qui n’a jamais figuré sur aucune liste de théories du complot.

La grande majorité de la communauté crypto, des KOL et des médias étaient convaincus que HBO allait révéler le cryptographe défunt Len Sassaman. Sa vie correspondait parfaitement au profil de Satoshi, et son histoire tragique et légendaire collait à l’esthétique narrative de HBO.

La cote de victoire (Yes) de Len Sassaman a grimpé jusqu’à 68% - 70%.

La clé de l’événement réside dans la chronologie.

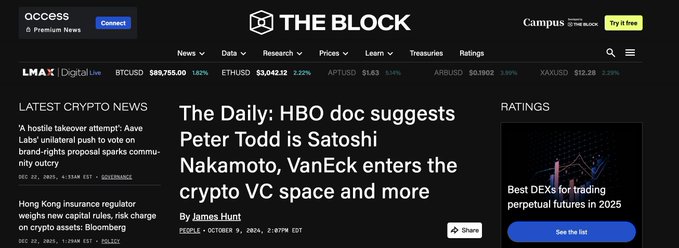

Certains journalistes et initiés invités à des projections privées ont commencé à divulguer des extraits sur Twitter et des forums du dark web. Les extraits et captures d’écran montraient clairement le réalisateur Cullen Hoback interrogeant le développeur Peter Todd et tentant de le présenter comme Satoshi.

Peter Todd lui-même a même raillé le réalisateur sur Twitter, confirmant indirectement qu’il était le protagoniste du documentaire. Dans le même temps, plusieurs médias utilisaient déjà des titres comme “doc identifies Peter Todd as Satoshi”.

Pourtant, la partie la plus intéressante est survenue : bien que les captures d’écran aient fuité, le prix de Len Sassaman sur Polymarket n’a pas chuté, restant à un niveau élevé de 40%-50% !

Parce que la communauté refusait d’y croire. Dans les commentaires, tout le monde se persuadait mutuellement : “C’est juste un leurre de HBO (Red Herring)”, “Peter Todd n’est qu’un figurant, le vrai twist final sera Len”.

C’est là que l’opportunité est apparue. Les cotes pour Peter Todd / Other étaient extrêmement attractives (parfois seulement 10%-20%).

C’était littéralement “ramasser des lingots d’or dans une pile de pacotille”.

— L’alpha est maximal lorsque la réalité contredit les souhaits.

Les gens voulaient tellement que ce soit Len Sassaman (parce qu’il est décédé, ne risquant pas de vendre ses bitcoins, et que son histoire est poignante). Ce biais émotionnel a obscurci leur jugement rationnel. Sur les marchés de prédiction, il ne faut jamais parier sur ce que l’on “espère” voir arriver, mais sur les faits.

La règle stipulait d’ailleurs : “Who will HBO identify as Satoshi”, et non “Who really is Satoshi”.

Récit médiatique + résonance émotionnelle. Il suffit de donner au marché une histoire suffisamment émouvante pour que le prix s’écarte volontairement de la réalité.

“Santa Claus Codegate” : quand le hardcode devient une option

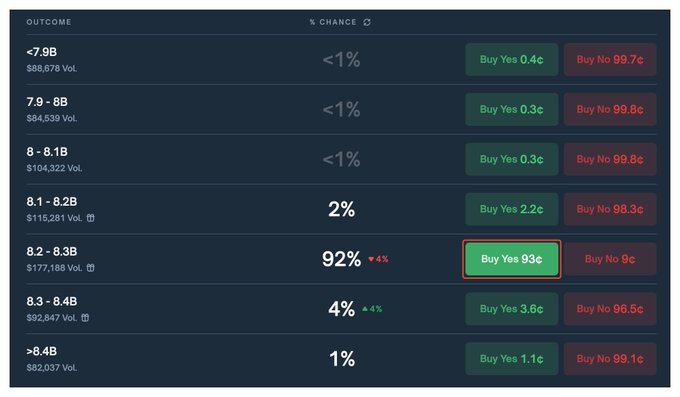

Le deuxième cas semble plus léger : le projet NORAD Santa Tracker. Chaque Noël, NORAD affiche sur un site dédié le “nombre de cadeaux livrés par le Père Noël”. En 2025, ce projet amusant est devenu l’objet d’un pari sur Polymarket : “How many gifts will Santa deliver in 2025?”

Puis, quelqu’un a ouvert la console du navigateur.

Des traders techniques ont découvert dans les fichiers JS/JSON du front-end de noradsanta.org une valeur hardcodée précise : 8,246,713,529. Ce chiffre, proche de la logique des années précédentes, était pourtant inférieur à la fourchette raisonnable extrapolée à partir de la croissance historique (8.4–8.5B), ressemblant plutôt à un script temporaire entré à la va-vite par un développeur pressé.

Pour le marché, ce hardcode a vite été interprété comme la “réponse ultime” :

- Le contrat correspondant à la fourchette “8.2–8.3B” est passé de 60% à plus de 90% ;

- De gros capitaux y ont vu un “avantage informationnel” à monétiser, considérant les quelques points restants comme de l’arbitrage gratuit.

Mais la subtilité réside ici : une fois la fuite exploitée massivement par les traders, le hardcode devient lui-même une variable activable.

Le site NORAD est maintenu de façon centralisée, les développeurs ont tout à fait le pouvoir de modifier la valeur hardcodée à la dernière minute ; et lorsque le “développeur paresseux” ou le “hardcode bidon” devient un sujet de débat social, les mainteneurs ont même intérêt à changer la valeur en temps réel pour prouver leur sérieux.

Cela signifie que pour ceux qui ont massivement acheté “8.2–8.3B=Yes” à 0.93, leur véritable pari n’est pas sur le nombre de cadeaux livrés par le Père Noël, mais sur le fait qu’un développeur changera ou non ce chiffre lors du dernier commit avant la mise en ligne.

Structurellement, ce marché permet à de multiples “modes d’intervention” d’avoir un effet de levier énorme sur le prix.

Le site NORAD étant centralisé, les développeurs peuvent à tout moment modifier la valeur hardcodée. Quand le débat sur le “développeur paresseux” ou le “hardcode bidon” enfle, les mainteneurs peuvent être tentés de changer la valeur en direct pour prouver leur professionnalisme.

Cela signifie que pour ceux qui ont massivement acheté “8.2–8.3B=Yes” à 0.93, leur véritable pari n’est pas sur le nombre de cadeaux livrés par le Père Noël, mais sur le fait qu’un développeur changera ou non ce chiffre lors du dernier commit avant la mise en ligne.

Ici, le marché de prédiction n’est plus la prévision d’une variable aléatoire objective, mais un terrain dérivé où une poignée de personnes ayant la main sur le système peuvent parier sur la façon dont leur comportement sera interprété par l’extérieur. Les codeurs front-end détiennent naturellement le double pouvoir de “spoiler + modifier à tout moment”.

Les joueurs techniques qui déploient des crawlers de code à l’avance peuvent constituer leur position avant que la majorité ne découvre l’existence du hardcode ; les médias ou influenceurs peuvent amplifier le récit du “scandale du hardcode” et influencer indirectement la stratégie des mainteneurs.

Ici, le marché de prédiction n’est plus la prévision d’une variable aléatoire objective, mais un terrain dérivé où une poignée de personnes ayant la main sur le système peuvent parier sur la façon dont leur comportement sera interprété par l’extérieur.

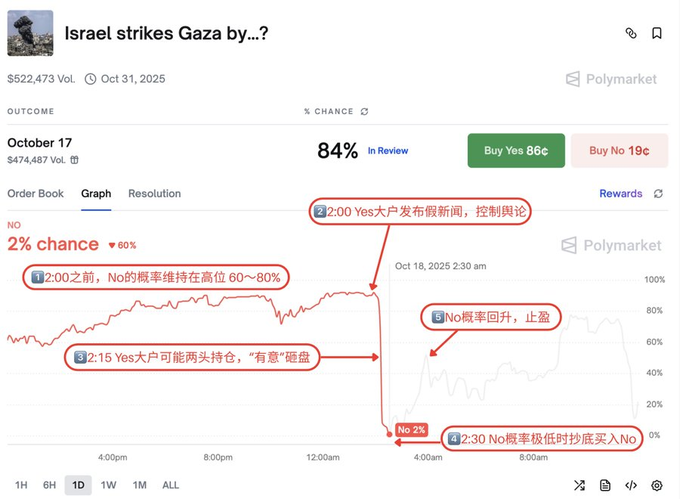

Contrat “Attaque sur Gaza” : un scénario de nuit sur le marché

Le troisième cas est le plus percutant. Merci à @ec_unoxx pour la compilation, le trader étant @poliedge100.

Un contrat sur “Israël attaquera-t-il Gaza avant une date limite précise” a donné lieu, en fin de vie, à une véritable purge scénarisée des prix.

Au départ, le marché estimait que la probabilité d’une attaque majeure avant la date limite était faible, le prix du “No” restant longtemps dans la fourchette élevée de 60%–80%. Au fil du temps, l’absence d’événement renforçait la légitimité du “No”.

Puis, le schéma classique : nuit + offensive médiatique + panique sur le marché.

- Dans les commentaires de la plateforme, le camp “Yes” a commencé à poster massivement des captures d’écran non vérifiées, des liens de médias locaux, voire de vieilles infos, créant une atmosphère où “l’attaque a déjà eu lieu, seuls les grands médias tardent à réagir”.

- En parallèle, de gros ordres de vente ont fait chuter le support du “No”, faisant plonger le prix dans la “zone poubelle” de 1%–2%.

Pour les détenteurs très sensibles à l’information, cette séquence suffisait à créer une “illusion de fin de partie” :

“Puisque certains soldent et que tout le monde dans les commentaires dit que c’est fait, c’est sûrement moi qui n’ai pas vu la news.”

Mais pendant que la panique était orchestrée, une minorité procédait à une vérification factuelle et aboutissait à une conclusion totalement différente :

- Avant la date limite, il n’existait pas de preuve d’attaque aérienne suffisamment claire, reconnue par des médias de référence et conforme à la définition du contrat ;

- Du point de vue des règles, le “No” avait encore de fortes chances d’être le résultat final légitime.

Structurellement, un ticket de loterie asymétrique est alors apparu :

- Le marché valorisait le “No” comme une probabilité de 1% ;

- Mais les preuves textuelles et l’interprétation des règles donnaient une probabilité réelle bien supérieure à 1%.

La vraie controverse est venue après la clôture :

- Après la fin, quelqu’un a proposé de régler sur “Yes”, ouvrant une courte période de contestation ;

- Pour des raisons procédurales ou par manque de ressources, cette décision n’a pas pu être renversée ;

- Le contrat a été définitivement réglé sur “Yes”, et ceux qui défendaient l’interprétation stricte des règles n’ont pu que débattre a posteriori sans pouvoir changer le flux de capitaux.

Cet incident a mis à nu l’“effet de serre” des marchés de prédiction :

- L’opinion publique peut provoquer un effondrement des prix en un temps record ;

- Les capitaux peuvent façonner l’illusion d’un “smart money” qui se retire via des ventes orchestrées ;

- Le pouvoir de règlement final appartient souvent à une poignée d’acteurs organisés et dotés de ressources.

On n’est plus ici dans le “biais de la sagesse des foules”, mais dans un espace de manipulation où récit, capitaux et pouvoir d’interprétation des règles se conjuguent.

En résumé, dans ces trois cas, les marchés de prédiction révèlent une autre réalité :

- Pour les initiateurs de news et les médias

Chaque marché de prédiction peut être vu comme un thermomètre en temps réel de l’influence narrative.

Réalisateurs de documentaires, équipes de PR, faiseurs de buzz peuvent ajuster leur communication en observant le carnet d’ordres : quels candidats continuer à promouvoir, quelles intrigues renforcer.

Dans certains cas extrêmes, les créateurs de contenu peuvent même utiliser le marché pour écrire le scénario en fonction des préférences du marché.

- Pour les porteurs de projet / plateformes

L’ambiguïté des règles, le choix des sources de règlement, la conception des mécanismes de contestation influencent directement “qui peut profiter des événements de fin de contrat”.

Un oracle flou, un pouvoir de décision large, équivalent à un “espace gris” exploitable par des groupes organisés.

Dans cet espace, le marché de prédiction n’est plus un “registre passif des résultats”, mais un outil actif de création de liquidité.

- Pour les participants (retail / KOL / communautés)

Les commentaires, réseaux sociaux et diverses analyses secondaires constituent un levier psychologique exploitable.

En diffusant massivement des captures d’écran “apparemment officielles”, des liens, des titres de news sortis de leur contexte, les acteurs peuvent faire basculer le prix de la zone rationnelle vers la panique ou l’euphorie en un rien de temps.

Dans cette structure, ceux qui ont le plus de voix (KOL, gros comptes, analystes) ont naturellement la capacité de manipuler le récit.

- Pour les hackers et “joueurs système”

Surveiller le code front-end, les mises à jour de données, les API de news, voire le mécanisme d’oracle, peut devenir une stratégie systémique.

Repérer à l’avance un hardcode, une erreur de configuration, une faille de règle, puis prendre position avant la réaction du marché, c’est du “structural alpha” à fort effet de levier.

Les joueurs les plus agressifs iront jusqu’à étudier comment influencer légalement ou à la marge la source d’information de règlement, pour que le monde “semble” aller dans le sens de leur position.

Pour conclure, citons @LeotheHorseman :

La véracité de l’information semble désormais secondaire (du point de vue de la connaissance et de la pratique), ce qui compte c’est ce pour quoi les gens sont prêts à payer. Le grand enjeu de notre époque est peut-être de comprendre comment le prix de l’information et l’information du prix s’influencent mutuellement.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.